Какие особенности оформления кредита и лизинга на авто

Когда нужно купить автомобиль, а финансы не позволяют, чаще всего на ум приходит решение о том, что нужно взять кредит. Менее популярный вариант – лизинг. Многие считают, что кредит и лизинг – одно и то же. Давайте разберем их главные различия.

Лизинг авто

Чем отличается лизинг от кредита

Неспроста многие люди путают эти два понятия, ведь они действительно похожи. Сначала вносите первоначальный взнос, потом получаете автомобиль и пользуетесь им в свое удовольствие, внося ежемесячную плату. Однако отличия есть и очень явные. Если конечная цель кредита – это всегда окончательный выкуп автомобиля, то лизинг предусматривает и другой исход события – через некоторое время эксплуатации просто вернуть автомобиль обратно. Можно подумать, что лизинг – это аренда. Но это мнение тоже ошибочно. Во-первых, договор лизинга заключается на более длительный срок, нежели договор аренды, а во-вторых, взятый в аренду автомобиль или инструмент числится на балансе арендодателя. То есть, взносы за аренду не засчитываются как часть выплаченной стоимости товара.

Виды лизинга

Лизинг бывает различных видов, каждый из которых имеет свои нюансы, преимущества и недостатки. Поэтому, прежде чем заключать договор, нужно ознакомиться с каждым видом и проанализировать все плюсы и минусы. Основные три вида – это финансовый лизинг, возвратный и оперативный.

- Финансовый лизинг — это наиболее популярный тип лизинга. Автомобиль, который взяли в лизинг, переходит в собственность лизингополучателя по факту выплаты его полной стоимости. При этом обязанность по техническому обслуживанию автомобиля перекладывается на лизингополучателя.

- Возвратный лизинг. Продавец автомобиля выступает здесь одновременно и лизингополучателем. Этот вид лизинга часто используют заводы или компании для приобретения рабочих автомобилей. То есть, одна фирма приобретает автомобиль у другой фирмы, которая далее будет выступать в роли лизингополучателя. По факту, смены пользователя не происходит. Лизингодатель здесь играет роль транзита. А компания-лизингополучатель прибегает к возвратному лизингу, когда существует нехватка оборотных средств. Лизинг покрывается вырученными средствами от продажи автомобиля. Возвратный лизинг на автомобиль намного выгоднее кредита, ведь ежемесячные платежи в разы меньше, чем проценты банка по кредиту.

- Оперативный лизинг. Такой вид лизинга похож на аренду. Право собственности автомобилем действует только в течение срока действия договора лизинга. То есть, по истечении договора автомобиль не выкупается, а возвращается лизингодателю и может быть снова сдан в аренду. Этот тип лизинга используется намного реже, чем финансовый. Рекомендуется заключать такой договор, только если автомобиль нужен на короткий срок.

На фото — процесс передачи авто

Чем лизинг на авто выгоднее кредита Лизинг на автомобиль имеет ряд преимуществ перед кредитом:

- График лизинговых платежей может быть разработан индивидуально под каждого клиента. Кредит предусматривает только стандартное погашение.

- Первый платеж по договору лизинга всегда меньше, чем по договору кредита.

- Лизинг предусматривает бесплатную техническую поддержку автомобиля.

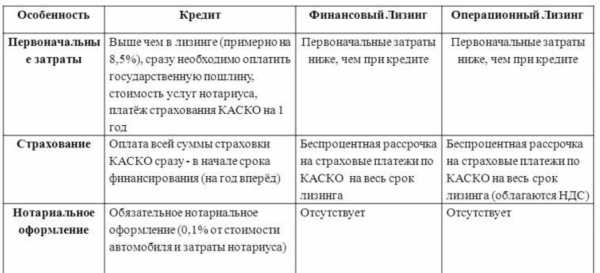

- Кредит предусматривает возможность отсрочки платежа на погашения стоимости только самого автомобиля, лизинг – на погашение стоимости регистрации, дополнительного оборудования, страховку и т.д.

- При оформлении кредита необходимо оплачивать большое количество пунктов (авансовый и страховой платежи, комиссия банка, оплата конвертации валюты и т.д.). При оформлении лизинга достаточно двух платежей – авансового и страхового.

Плюс ко всему, здесь присутствуют также и психологические моменты. Благодаря преимуществам лизинга и простоте его оформления, решение о заключении договора принять намного легче. Согласно исследованиям, время на принятие решения о взятии кредита колеблется от 1 до 3 недель, в то время как о заключении договора лизинга от 30 минут до 5 дней.

Кому выгодно взять автомобиль в лизинг

В наше время автомобиль – это уже не роскошь, а просто удобное средство передвижения, которое иногда просто необходимо для работы или личных целей. Однако такая тенденция не означает, что они подешевели. Скорее, даже наоборот. При этом сейчас автомобиль есть практически у каждой третьей семьи. Согласно исследованиям, в нашей стране автомобили намного чаще приобретают именно в кредит или лизинг, чем сразу за полную его стоимость.

Автолизинг будет выгоден тем, кому нужен автомобиль прямо сейчас, но средств на его приобретение нет. Часто к лизингу прибегают и желающие иметь именно статусный автомобиль, стоимость которого не может быть выплачена сразу полностью.

Автолизинг пользуется большой популярностью на заводах, в компаниях и просто у частных предпринимателей, которым нужны автомобили для работы. В таких случаях особо выгодным считается возвратный лизинг.

Видеоинструкция: что выгоднее лизинг или кредит

Что нужно для того, чтоб взять автомобиль в лизинг

Машину в автолизинг может приобрести как юридическое, так и физическое лицо.

Заключить договор довольно просто. Достаточно быть совершеннолетним, иметь при себе паспорт, водительское удостоверение и сумму первого взноса. К слову, при заключении договора о кредите нужны еще справка о доходах и копия трудовой книжки.

особенности, преимущества и отзывы :: SYL.ru

С развитием сфер деятельности порождает разнообразие денежных ресурсов, необходимых для ведения деятельности. Это коснулось также сектора кредитования. Наряду с традиционным кредитом на рынке появился такой источник пополнения средств, как лизинг. Оба банковских продукта используются для временного удовлетворения потребности в заемных средствах. Так чем отличается кредит от лизинга?

Термины

Лизинг представляет собой договорную процедуру, при которой лизинговая компания приобретает в собственность у конкретного продавца имущество и передает его во временное пользование клиенту. После погашения стоимости актива и комиссии кредитора право собственности на актив может быть передано клиенту. Этот пункт должен быть прописан в договоре. В независимости от того, выкупит клиент имущество или нет, лизинговая компания в течение всего срока действия договора несет ответственность за объект.

Кредит – это займ, который банк предоставляет для покупки конкретного актива. Чаще всего приобретаемое имущество является залогом по сделке.

Рассмотрим детальнее, что схожего, чем отличается лизинг от кредита? Что выгоднее для предприятий и физических лиц?

Общие черты

Кредит, как и лизинг, характеризуются такими критериями, как срочность, платность и возвратность. В обоих случаях происходит погашение ссуды путем возврата средств кредитору. Деньги предоставляются на конкретный срок и за определенную плату. Погашение задолженности позже указанного срока является нарушением условий договора.

Чем отличается лизинг от кредита: простым языком

Сравнивать оба банковских продукта имеет смысл только при покупке дорогостоящего актива, например, автомобиля, оборудования или недвижимости. Сама суть лизинга заключается в том, что банк или компания приобретает по требованию клиента определенный актив, а затем передает его во временное пользование клиенту. Поэтому рассматривать лизинг для пополнения оборотных средств организации не имеет смысла.

Вообще клиентами лизинговых компаний чаще являются организации или ИП, а не физические лица. Потребность в данном продукте возникает, когда предприниматель хочет приобрести дорогое оборудование, транспортное средство или недвижимость, но ему не хватает собственных средств. Тогда он обращается в компанию, которая приобретает это оборудование, а затем сдает его в аренду. Клиент обязуется поэтапно выплачивать стоимость актива и проценты компании.

Кредит является более привлекательным для потребителя. Имущество сразу переходит в собственность клиента. Погашать сумму займа с процентами все таки придется, но для этого у клиента есть от 5 (автокредит) до 30 лет (ипотека). Да и переплата по целевому кредиту будет меньше, чем по лизингу.

Чем лизинг отличается от кредита для физических лиц? Так же как и в случае с кредитованием предпринимателей, основным фактором является способ использования имущества. В случае с лизингом речь идет только о временном пользовании с возможностью последующего выкупа актива. В периоды роста процентных ставок спрос на лизинг увеличивается.

У физических лиц появляется возможность приобрести сельскохозяйственную технику, недвижимость, транспортное средство, не переплачивая большие суммы кредитору. В кризисные периоды лимиты предоставления заемных средств в банках занижаются.

Особенности для предпринимателей

Банковский кредит может направляться на пополнение любых как основных, так и оборотных средств. Лизинг можно использовать только в качестве основного капитала. Соответственно, договор оформляется на среднесрочный или долгосрочный период.

Купленный в рамках лизингового договора актив не отражается на балансе предприятия. Со всех вносимых в рамках договора платежей не взимается налог на прибыль. Эти затраты ложатся на текущие расходы компании. Так что экономия на налогах является еще одним преимуществом лизинга для предпринимателей.

Лизинг или кредит: чем отличаются? Что выгоднее?

Основное отличием между этими двумя продуктами заключается в том, что кредит всегда выдается в виде денежных средств. В то время как в лизинге идет речь о предоставлении имущества во временное пользование. Купленное в кредит имущество сразу отражается в балансе организации, а переданное на условиях лизинга — только после выкупа у лизингодателя и при условии, что этот пункт прописан в договоре.

Еще чем отличается кредит от лизинга? Преимущество лизинга заключается в том, что для его оформления чаще всего не требуется залог. В редких случаях банк может запросить небольшой процент от суммы сделки. Кредит предоставляется под залог купленного или любого другого имущества. Причем его стоимость может в несколько раз превышать объем кредита. Это вызывает массу проблем у представителей малого и среднего бизнеса.

Для кредитора более выгодным является договор лизинга. У арендатора появляется больше свободы действий в отношении объекта сделки. Затраты на обслуживание имущества могут быть включены в ежемесячную плату. В случае с кредитом клиенту приходится самостоятельно искать средства для оплаты страховки, налогов и госпошлины.

Подвиды лизинга

Ранее уже говорилось, что условиями договора может быть предусмотрена возможность выкупа актива. Но возвратный лизинг может работать и по другой схеме. Например, предприятие продает часть оборудования лизинговой компании, а затем забирает его обратно на условиях финансовой аренды. Лизингодатель выплачивает аванс (примерно 30% от стоимости) и ежемесячные платежи. По завершении срока действия договора имущество снова становится собственностью организации.

Договор заключается обычно на срок до 5 лет. Суммы ежемесячных платежей зависят от стоимости оборудования и его ликвидности. Чем новее и более востребованный актив, тем меньше денег придется платить в качестве взноса.

Оформление

Еще чем отличается кредит от лизинга? Оформить договор аренды гораздо легче, чем взять кредит. Во втором случае клиенту нужно предоставить целый пакет документов, залог и гарантии. На тщательное изучение всех документов и кредитной истории клиента банк тратит минимум 2-3 недели. Только после этого выносится окончательное решение о выдаче займа.

Если финансовые показатели деятельности компании оставляют желать лучшего, то в кредите будет отказано. В тоже время получить имущество в аренду могут предприниматели, которые переживают временные финансовые трудности. В случае с лизингом решение принимается максимум за 5 дней.

Количество платежей

При подписании договора лизинга клиенту нужно будет внести авансовый и страховой платеж. При оформлении кредита клиенту дополнительно придется уплатить комиссию банка, процент за конвертацию валюты и услуги нотариуса. Вот, чем отличается лизинг от кредита. Автомобиля покупателю не видать, если в другие организации не доплатить дополнительные сборы. При его покупке в кредит нужно на этапе регистрации договора уплатить транспортный сбор, услуги по постановке ТС на учет в ГАИ.

Сроки

Еще чем отличается кредит от лизинга? В первом случае речь идет о более долгосрочном периоде финансирования сделки. Лизинг можно оформить на срок от одного до трех лет, в то время, как автокредит можно погашать 5 лет.

Резюме

В таблице далее представлены основные критерии, по которым разнятся кредит и лизинг.

Показатель | Кредит | Лизинг |

Срок принятие решения | До трех недель | Сутки |

Количество платежей | 5 (погашение кредита, процентов, комиссия, страховой платеж, и др.) | Лизинговый платеж |

Средний срок действия договора | 5 год | 3 года |

Переговоры с продавцом | Самостоятельно | Через лизинговую компанию |

Минимальный срок работы клиента | 1 год | Без ограничений |

Залог | Обязательно | Не требуется |

Привязка к региону | Зависит от адреса клиента | Не требуется |

Привязка к банку | Долгосрочный кредит может оформить только действующий клиент банка. | Не требуется |

График погашения | Аннуитетными платежами. | Возможность создания индивидуального графика. |

Подписание | Договор кредита, купли-продажи, залога и страхования. | Договор лизинга и купли-продажи. |

Необходимость заверения документов | Есть | Нет |

Налогообложение | Погашение кредита осуществляется после уплаты налога. | Платежи относятся на себестоимость и освобождаются от налогооблажения. |

Вот, чем отличается кредит от лизинга.

www.syl.ru

Чем отличается лизинг от автокредита: особенности финансовых схем

19 января 2015

Просмотров: 1569

Финансовый рынок обладает многообразием способов привлечением денежных средств для осуществления предпринимательской деятельности или приобретения движимого и недвижимого имущества. Для покупки автомобиля наряду с традиционным целевым кредитованием существует схема с условиями лизинга. Чем отличается лизинг от автокредита и при каких обстоятельствах становится выгодным один из вариантов?

В общем принципе взаиморасчетов при автокредите и лизинге между клиентом и кредитором (лизингодателем) существенных различий нет. И в том, и в другом случае производится оплата клиентом первоначального взноса и ежемесячных выплат за право владения автомобилем.

Особенности финансовых механизмов лизинговой аренды

После заключения договора с клиентом лизинговая компания приобретает автомобиль у определенного продавца и предоставляет в пользование новому владельцу на оговоренных условиях. Лизингополучатель вносит предоплату в размере 20-30% указанной в договоре суммы и производит регулярные взносы за пользование имуществом компании.

Компания остается владельцем машины, а клиент ее арендатором на срок в среднем 3 года. Для пользования автомобилем клиенту и членам его семьи, имеющим водительские права, выдается доверенность. Договором предусматривается последующий выкуп клиентом транспортного средства по остаточной стоимости с учетом амортизации.

Лизинг позиционируется как комплекс услуг, включающий в себя помимо оплаты приобретаемого транспорта проведение регистрации, оформление страховки, сервисное обслуживание и пр. Соответствующие издержки вносятся в сумму ежемесячных выплат клиентом и делают приобретение авто более дорогим. Но после оформления договора по лизингу и предоплаты клиент получает поставленную на учет, застрахованную, прошедшую техосмотр и готовую к эксплуатации машину.

В отличие от ссуды, выдаваемой банком клиенту в виде наличных или безналичных денежных средств, лизинг в большей степени является товарным кредитом. Клиент получает определенное имущество, принадлежащее лизинговой компании, в свое пользование.

Автомобиль, оформленный по условиям лизинга, может проходить техническое обслуживание только в организациях, указываемых лизинговой компанией. Таким образом последняя страхуется от непрофессионального ремонта авто.

При оформлении лизинга требования к кредитной истории клиента не столь жесткие, как при получении автокредита. Для компании сам автомобиль становится ликвидным обеспечением. Исключаются выплаты по оценке залога и комиссии банка, в отличие от варианта с автокредитованием. Проще и сам процесс оформления финансовой аренды. Основой становится заключение лизингового договора с участием компании, лизингополучателя и продавца. Оформление других документов берет на себя компания.

Существует вариант автолизинга, когда в договоре устанавливается размер ежемесячных платежей, после выплаты которых машина переходит в собственность арендатора.

Полезной услуга лизинга может стать для желающих приобрести спецтехнику для личных нужд или индивидуального предпринимательства. Взять автокредит на подобный транспорт затруднительно, так как спрос на него мал.

Преимущества лизинговой программы для юридических лиц

Приобретение транспортного средства через лизинг более выгодно для предпринимателей. При этом варианте финансовой аренды существует возможность уменьшить затраты на налогообложение.

Транспортное средство, приобретенное по целевому кредиту, состоит на балансе предприятия. Организации приходится терять время и деньги на сервисное обслуживание, искать другой транспорт в случае неработоспособности и износа автомобиля.

По содержанию автомобиля, оформленному в лизинг, большинство бухгалтерских операций ведется лизинговой компанией. Официально все платежи предприятия по эксплуатации транспорта входят в ежемесячные арендные выплаты.

Схема лизинга выгодна предприятию как процесс обновления производственных средств.

В случае ДТП все процедуры со страховой компанией проводят юристы лизингодателя. На время ремонта авто клиенту предоставляется другой автомобиль. Лизингополучатель как юридическое лицо получает возможность приобрести амортизированный транспорт по пониженной цене в сравнении с купленным в кредит.

По окончании срока договора предприятие может решить — выкупить автомобиль, продлить договор или взять другой транспорт на аналогичных условиях. Лизингом можно воспользоваться в ситуации, когда дорогой служебный автомобиль при занимаемой вами невысокой должности может вызвать неприятные вопросы. Право собственности в этом случае будет не столь явным.

Автокредит и лизинг в сравнении

Чем отличается лизинг от автокредита в отношении финансовых издержек и затрат времени? Выгода приобретения автомобиля в кредит или в финансовую аренду зависит от конкретных целей клиента. В каждой схеме присутствуют нюансы договора, которые могут стать как плюсами, так и минусами для потребителя.

http:

Ссуда или автокредит являются целевым займом для приобретения нового или подержанного транспорта. Важным отличием автокредита от сделки по лизингу является переход автомобиля в собственность клиента, но и при этом варианте сделки машина становится залоговым имуществом до окончания выплат по кредиту. На практике автомобиль, приобретенный и по лизингу, и по автокредиту, не может быть продан третьему лицу без участия кредитного учреждения.

Срок, на который может быть выдан автокредит, обычно превышает срок выплат по лизинговому договору при более низкой процентной ставке. Но в выплаты по кредиту входят налог на прибыль и комиссии банка. Условия для оформления лизинга не столь строгие и решение о заключении сделки совершается быстрее. Лизинговым компаниям нет необходимости согласовывать свои действия с Центробанком.

Основным преимуществом лизинга перед автокредитом является возможность выбора по окончании срока договора, вернуть транспорт компании, выкупить его или произвести обмен на другой по аналогичному договору. Такая схема покупки автомобиля особенно актуальна для тех, кому банки отказывают в предоставлении автокредита.

Лизинговые компании имеют налаженные связи с автодилерами и часто сами являются собственниками автоцентров, заправок, магазинов автозапчастей и т.д. В связи со своими возможностями лизингодатели могут предоставлять скидки на обслуживание авто и на выплаты процентов. Устанавливаемые проценты выплат по лизингу меньше автокредитных, но разница нивелируется за счет налогообложения.

http:

Однозначных преимуществ в сравнении лизинговой аренды и покупки транспорта в кредит нет. Выбор определяет изначальная сумма, которой вы располагаете, устраивающий вас размер ежемесячных выплат, потребность в комплексных услугах лизингодателя или необходимость простого финансового кредитования.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Загрузка…

Похожие статьи

avtokreditov.ru

Особенности автолизинга для физических лиц

Покупка личного транспортного средства является реальной не для всех граждан, которые в нем действительно нуждаются. Тяжелая финансовая ситуация, нехватка денежных средств, проблемы разного характера – все это может помешать быстрой покупке автомобиля. Можно откладывать средства с зарплаты и ждать появления финансовых возможностей для покупки или воспользоваться предложениями банков и лизинговых компаний. Понятие автокредитования знакомо всем, но автолизинг для физических лиц – это новая услуга, которая стала популярной в последние годы. Суть заключения лизинговых сделок заключается в том, что клиент берет машину в долгосрочную аренду с правом последующего выкупа. На сумму основного долга начисляются проценты по установленной в договоре ставке.

Особенности сделки

Процедура покупки личного транспортного средства в лизинг для физических лиц напоминает обычное кредитование. Но есть и закономерные отличия между этими двумя процедурами. Лизинговые услуги оказывают многие современные финансовые компании, в том числе и банки. Если вы планируете воспользоваться ими, необходимо действовать поэтапно:

- Подобрать оптимальные условия для финансирования в лизинговых компаниях.

- Выбрать понравившийся автомобиль и сделать первоначальный взнос, если он потребуется.

- Дождаться, пока лизингодатель приобретет это авто и заключить с ним договор.

- Получить машину в долгосрочную аренду (обычно не более пяти лет) и вносить ежемесячную оплату.

Суть сделки заключается в том, что клиент (физическое лицо) может выкупить машину по окончании срока договора или даже досрочно, если это предусмотрено условиями лизинговой организации. Некоторые граждане путают автолизинг для физических лиц с арендой. Но это два разных понятия, ведь во втором случае не возможен последующий выкуп машины.

Современные условия заключения лизинговой сделки различаются в зависимости от компаний, предоставляющих подобные услуги. Чтобы сделать оформление автомобиля в лизинг более выгодным, некоторые организации предлагают подписание договора с фиксированной процентной ставкой. Также популярный вариант – это автолизинг для физических лиц без первоначального взноса. Обычно финансовые компании устанавливают размер авансового платежа не менее десяти-двадцати процентов. Организации могут пойти навстречу постоянным клиентам, которые уже подтвердили свою платежеспособность и являются проверенными заемщиками или вкладчиками (если планируется сотрудничество с банком).

Лизинговые программы для физических лиц имеют явные преимущества по сравнению с кредитованием. Часто к потенциальным клиентам предъявляются меньшие требования. Это касается возрастных рамок, отсутствия первого взноса, наличия невыплаченных кредитов на момент оформления лизинга.

Часто граждане не хотят указывать автомобиль в налоговых декларациях в качестве своей собственности. Но при оформлении машины в лизинг она остается во владении лизингодателя. Кредит в данной ситуации брать невыгодно. Но есть и отрицательные моменты. Если просрочить платеж на пару месяцев, автомобиль будет изъят у его временного арендатора. Прежде чем выбирать между кредитом и автолизингом для физических лиц, нужно учесть все отрицательные и положительные особенности.

Куда обратиться потенциальным клиентам?

Чтобы воспользоваться программой автомобильного лизинга, необходимо обратиться в соответствующее учреждение. Сегодня подобные финансовые услуги предлагают банковские и лизинговые компании, которые непосредственно сотрудничают с официальными дилерами авто или производителями.

Выбрать программу можно двумя разными способами:

- Обратиться непосредственно в автосалон – менеджеры могут предложить лизинговые программы, по которым работает организация.

- Проконсультироваться в банковских или страховых компаниях. Предварительно в интернете можно почерпнуть полезную информацию относительно условия лизинговых сделок.

Процедура оформления автомобиля

Физические лица могут оформить автолизинг при наличии пакета документов, назначенного банком или финансовой компанией. Для подачи заявления потребуется:

- Копии страниц паспорта и второго документа, удостоверяющего личность – загранпаспорта, водительского удостоверения.

- Трудовая книжка или договор для подтверждения трудовой занятости.

- Акт приемки денежных средств или справка по форме 2-НДФЛ.

Могут потребоваться дополнительные документы на усмотрение банковской организации. Если написанное заявление одобрят, гражданин сможет получить нужную модель транспортного средства в соответствии с условиями нового договора. Лизингополучатель должен запомнить, что на весь срок действия соглашения он не является полноправным владельцем машины и не может ее переделывать, проводить тюнинг. Периодически осуществляется проверка состояния авто, так что нужно бережно обращаться с объектом лизинга, избегая его повреждений.

kredit-2014.ru

Чем отличается лизинг от кредита автомобиля

Незачем собирать деньги в течение многих лет на новенький автомобиль. Есть отличная возможность оформить кредит, или же воспользоваться новой услугой, которая набирает хорошую популярность – лизинг.

Но что лучше — лизинг или кредит на авто? Среди покупателей автомобилей с большим размахом набирает популярность лизинг.

Общие моменты между ним и кредитом ограничиваются только срочностью, платностью и возвратностью обеих предложений. Лизинг – это взаимоотношения между тем, кто дает предмет и тем, кто его получает.

На основании этих отношений компания покупает определенное имущество за свои деньги, затем передает ее в руки получателю за некоторое вознаграждение.

Важная информация

Кредитом является определенная сумма, которая выдается заемщику на определенный срок и с точными условиями. Клиент спустя назначенное время возвращает заем в банк с процентной ставкой.

Оформить кредит может гражданин Российской Федерации, или же другой страны (только те, кто имеет доход на территории РФ), предприятие.

Лизинг автомобиля доступен как физическим, так и юридическим лицам. Проще всего взять в лизинг легковое авто. Финансовая аренда машины выгодна для всех участников.

Такой вид аренды дает возможность без поиска поручителей и внесения залога оформить нужный транспорт, не внося при этом всю сумму цены транспорта.

При этом предприятие экономит свои основные средства и может направить их на другие потребности.

Определения

Кредит – это отношения между двумя сторонами, при которых кредитор предоставляет заемщику деньги. При этом заемщик обязуется отдать их в установленный период и заплатить проценты за пользование.

Соглашение по кредитованию – это договор, в котором указано, что одна сторона выделает деньги на нужные потребности, а другая обязуется выплатить такую же, то есть равную часть, спустя определенное время и учитывая некоторые моменты при оформлении долга.

Лизинг простыми словами – это сдача объектов (зданий, построек, авто, самолетов и т.д.) на длительное пользование в аренду; или же передача прав на пользование и владение имущества на конкретный срок за финансовое возмещение.

Виды лизинга

Лизинг имеет два вида — финансовый и оперативный:

| Финансовый | Самый популярный вид, при котором лизингодатель должен приобрести имущество, затем передать его получателю за определенную заранее плату, на указанный срок и на перечисленных условиях. При финансовом лизинге время соглашения лизинга аналогично времени использования объекта лизинга. Обычно в конце соглашения лизинга остаточная цена объекта лизинга приближается к нулю, и объект лизинга может без лишней оплаты стать собственностью получателя лизинга. Это можно назвать целевым финансированием для лизингополучателя |

| Оперативный (с неполной амортизацией) | При таком виде, лизингодатель может сдавать в аренду имущество, которое купил. Период действия соглашения оперативного лизинга намного меньше времени полезного использования предмета лизинга. В конце работы соглашения объект лизинга обычно отдается лизингодателю и может быть оформлен в лизинг второй раз или приобретается арендатором по остаточной стоимости. Арендная ставка может устанавливаться больше, чем по финансовому виду лизинга |

Также существует возвратный лизинг, при котором продавец лизингового имущества в то же время является его получателем.

Законные основания

В России есть несколько законов, которые содержат в себе данные о кредитах и их особенностях.

Учитывая, что автомобильные кредиты согласно российским законодательству, не являются отдельным типом кредитов, то информацию о них можно найти в Гражданском Кодексе Российской Федерации, а также в некоторых Федеральных законах.

В частности в законе «О потребительском кредите» от 21.12.2013 N 353-ФЗ, «О банках и банковской деятельности» от 02.12.1990, а также в законе РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации», в котором прописаны основные моменты, касающиеся страхования.

Договор лизинга или еще можно сказать досрочной аренды оформляется согласно правилам Федерального закона и 6 пр. Гражданского кодекса Российской Федерации.

Автомобиль, как содержимое лизинга покупается лизингодателем. С этим человеком вы должны заключить договор, только потом предмет лизинга становится вашей долгосрочной арендой.

После того, как истечет срок договора, и вы проведете оплату всей суммы – машина станет вашим имуществом.

Договор всегда должен заключаться в письменной форме. К документу обязательно прилагается договор купли и продажи автомобиля, который заключен между продавцом и покупателем авто.

Как требует статья №667 Гражданского кодекса Российской Федерации «Уведомление продавца о сдаче имущества в аренду», в документе прописывается то, что машину приобретают именно по сделке лизинга.

Также важным есть закон «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ, в котором прописываются основные моменты оформления транспорта в лизинг.

Что лучше кредит или лизинг автомобиля

Многих останавливает выбор между автокредитом и автолизингом а том, что лизинговой фирме чтобы изъять автомобиль если появятся проблемы не трудно. Бланк кредитного договора на авто можно скачать здесь.

Для этого им не нужно даже обращаться в суд. А когда взять кредит – автомобиль считается собственность.

Для того чтобы решить – кредит или лизинг, нужно понять свои потребности. Если вы хотите часто менять статусные авто, то лучше конечно подойдет финансовая аренда без выкупа.

А если вы желаете иметь один автомобиль на долгие годы, то выгоднее будет кредит.

Для физических лиц

Кредит всегда был доступен как физическим, так и юридическим лицам. Еще несколько лет назад транспорт в лизинг могли оформить лишь юридические лица, но в данный момент это может быть сделано и физическим лицом.

С каждым днем лизинг пользуется популярностью больше чем автокредит. Условия приобретения авто в кредит и в лизинг для физ. лиц:

| Свойства | Кредит | Лизинг |

| Предоставляется физическим лицам | Да | Да |

| Кто будет оплачивать страхование | Будущий владелец авто | Лизинговая фирма |

| Имеется ли наличие ускоренной амортизации транспортного средства | Нет | Да |

| Сколько сторон присутствует во всем процессе | Три стороны — банк, физическое лицо, дилер | Четыре стороны — лизингодатель, физическое лицо, банк, дилер |

| Какие требования к сторонам | Банк должен предоставить кредит заемщику, а последний обязан по графику выплачивать определенную сумму, учитывая проценты, как указано в договоре | Арендодатель приобретает автомобиль, который указан арендатором, у выбранного им же автодилера и предоставляет арендатору транспортное средство за арендную выплату |

| Какова стоимость по договору | Полная стоимость по договору + процентная ставка | Обычно выплата получается выше, чем в кредите, или займе |

| % ставка | Указана в условиях договора | Оплата процентов получается выше, чем в случае кредита или займа |

Для юридических лиц

Юридическое лицо может купить авто, выбрав программу по кредитованию в банках либо приобрести авто в лизинг.

Лизинг автомобилей для физ. лиц не требует немедленного вложения денег. Следует только заплатить аванс, который подтверждает серьезность ваших намерений.

При оформлении кредита нужно заплатить первоначальный взнос. Условия приобретения авто в кредит и в лизинг для юр. лиц:

| Свойства | Кредит | Лизинг |

| Предоставляется юридическим лицам | Да | Да |

| Кто покрывает страхование транспортного средства | Будущий владелец автомобиля | Лизинговая фирма или банк |

| Имеется ли наличие ускоренной амортизации транспортного средства | Нет | Да |

| Сколько сторон присутствует во всем процессе | Юридическое лицо, банк, дилер | Юридическое лицо, лизинговая фирма, магазин авто |

| Какие требования к сторонам | Как указано в договоре, кредитор должен предоставить кредит юридическому лицу. Заемщик обязан своевременно выплачивать , учитывая процент за пользование денежными средствами банка | Лизингодатель покупает выбранное лизингодателем авто, в выбранном им магазине и предоставляет арендатору транспортное средство за арендную выплату |

| Какова стоимость по договору | Полная выплата + процентная ставка | Выплата аренды больше, чем кредит или займ |

| % ставка | Процент указывается во время заключения договора | Процентная ставка значительно выше, чем автомобиль в кредит |

Главные особенности

Лизинг широко распространен среди тех, кто хочет иметь автомобиль, благодаря некоторым своим особенностям:

| Он не требует срочного начала платежей, в отличие от кредита, при использовании которого ежемесячно нужно выплачивать сумму, которая указана в графике выплат | К тому же, при лизинге договор заключается на 1005 стоимость имущества |

| Намного легче получить контракт по лизингу, чем по суду | Это особенно нужно учесть предприятиям, как мелким, так и большим. Есть такие лизинговые фирмы, которые не требуют второстепенных гарантий. Считается, что обеспеченность всей сделки можно назвать сам автомобиль. Если арендатор не будет выполнять свои прямые обязанности. Фирма сразу же. Без всяких трудностей отберет имущество |

| При лизинге арендатор может сам выбрать график финансирования, который ему подходит | Ведь платежи могут проходить ежемесячно, ежеквартально и т.д. К тому же суммы оплат могут отличаться друг от друга, а ставка может быть гибкой |

| В случае аренды автомобиля, арендатор вправе использовать намного больше своих производительных возможностей, чем при покупке | Ведь эти деньги он сможет вложить в другие цели |

| Достоинствами арендуемого автомобиля, по основным принципам ассоциации европейских лизинговых компаний | Является опубликование обязанностей, которые выходят из лизинговых соглашений |

В чем различия

Различие лизинга и кредита заключается в том, что в кредите существует аренда с правом на выкуп. Бланк договора лизинга можно скачать здесь.

Банк дает клиенту определенную сумму на пользование, но эта сумма остается собственностью организации до тех пор, пока не будут выполнены все условия договора.

Для того чтобы понять что лучше лизинг или кредит на авто, необходимо сравнить их условия. Условия кредита и лизинга авто:

| Характеристики | Кредит | Лизинг |

| Срок на принятие решения | 2-3 недели | 24 часа |

| Количество платежек | 5-10 | 1 |

| Приблизительный срок финансирования | 12 месяцев | 3 года |

| Переговоры с продавцом | Самостоятельно | Банковская организация |

| Минимальный срок на деятельность клиента | 12 месяцев | Без ограничений |

| Наличие залога | Обязательно | Не обязательно |

Что же все-таки выгоднее

Главное отличие лизинга от кредита заключается в том, что договор можно оформить без всякого залога и дополнительных гарантий.

А банки будут требовать гарантию возврата в любом случае. Часто размер залога в разы больше размера ссуды. Для малых и средних предприятий это оказывается существенной проблемой.

Банк не будет оформлять сделку, если не убедится в том, что клиент сможет выплачивать кредит. А согласие по лизингу можно получить даже минимальными доходами, или же вообще без них.

Нюансы при заключении договоров

Чтобы заключить соглашение лизинга, следует найти компанию, которая этим занимается – это может быть банковская организация, разные кредитные компании.

К получателю лизинга будут предъявляться такие запросы:

- Подтверждение стабильной работы бизнеса, а также его реального дохода.

- Постоянная работа не меньше года.

- Баланс не должен быть больше цены приобретаемого транспорта.

- Доход получателя лизинга в месяц должен быть в два раза больше размера ежемесячных выплат.

- Человек, который собирается оформить автомобиль в лизинг, должен быть гражданином РФ и быть в возрасте от 21 до 65 лет.

Условия лизинга обычно такие:

- Договор подписывается на 3 либо 5 лет, но можно оформить лизинг и до 7 лет;

- ставка – около 20 %, каждый год происходит удорожание на 2-3 %;

- комиссия за заключение договора;

Нюансы при заключении соглашения кредитования:

| Размер годовой ставки | Он определяет сумму, которую нужно возместить за пользование кредитом. Процент начисляется на основную сумму долга. Процентная ставка обычно одинаковая каждый год |

| Комиссия за выдачу кредита | Снимается один раз при оформлении займа |

| Присутствие комиссии за ведение счета | Это комиссия, которая в разы увеличивает размер выплаты кредита |

Достоинства и недостатки

Рассмотрим преимущества лизинга:

- есть возможность кредитования физических лиц в иностранной валюте;

- крайне редко меняется график лизинговых платежей;

- клиент должен подписать всего один договор, который уже включает уже все платежи;

- известны все платежи, которые нужно платить в течении договора;

- невысоки начальные затраты;

- не требуется дополнительное залоговое имущество;

- возможна замена автомобиля;

- оформление, страховку проводит лизинговая компания.

Недостатки лизинга:

- более высокая стоимость в итоге;

- срок лизинга не менее года;

- переход права на автомобиль только по окончанию действия договора лизинга;

- если платежи будут прекращены, то придется расстаться с автомобилем.

Преимущества автокредита:

Недостатки автокредита:

- большая сумма выплаты каждый месяц на протяжении всего периода кредитования;

- заем на авто может оформить только человек со стабильным доходом выше среднего уровня.

При оформлении займа либо лизингового соглашения будьте внимательны, перед тем как подписать что-то – внимательно прочитайте условия соглашения и все пункты мелким шрифтом.

Если вы не разбираетесь в юридических документах, проконсультируйтесь с независимыми экспертами.

Видео: что выбрать — лизинг автомобиля или автокредит

pravopark.ru

Что такое лизинг автомобиля простыми словами для частных лиц: особенности и преимущества

Самым доступным, понятным и простым правовым средством для покупки имущества является оформление договора аренды или купли-продажи. Но существует такой документ, в котором можно найти единые преимущества двух перечисленных — договор лизинга. Часто он применяется при покупке авто — в западных странах 40% новых машин приобретается в лизинг.

Транспортное средство покупается на момент в собственность, за него нужно платить определенную сумму денег, после этого оно передается обратно хозяину. В 70-ых годах такая система пользовалась популярностью и была выгодной для любителей авто. Что представляет собой лизинг для частных лиц, какие особенности, какие документы нужны для оформления?

Что представляет собой лизинг?

Что такое договор лизинга? Это особое соглашение человека, который дает предмет в лизинг, и человека, который получает предмет в лизинг, в итоге которого первая сторона должна купить имущество по выбору второй стороны и отдать имущество на временное использование с дальнейшим выкупом. Что такое договор лизинга простыми словами? Это договор аренды с дальнейшей возможностью покупки имущества. Простыми словами, физическое лицо использует машину, делает ежемесячные взносы, а потом может выкупить ее у компании.

Какое отличие между лизингом и арендой? Основным моментом договора лизинга считается передача имущества на временное использование за конкретную стоимость. Простыми словами, если человек арендует авто, то им можно пользоваться определенное время. А вот на момент лизинга человек использует авто, делает ежемесячные взносы и в дальнейшем обязан выкупить авто, а не вернуть обратно хозяину. Если сравнивать договора, то аренда считается более дорогой, но не затратной — не нужно первоначальные взносы делать, а можно ограничиться небольшим залогом.

Обычно аренда применяется на короткий временной период. Человек, который берет в аренду авто, не будет волноваться об оформлении страховки, проходить техосмотр, ремонтировать авто — он платит деньги только за бензин. Ставка выявляется периодичностью аренды машины, в то время как при лизинге частное лицо оплачивает фиксированную ставку.

Чем отличается кредитование от лизингового договора?

Многие люди думают, что лучше сделать: оформить в кредит или взять лизинг? Многие давно отметили огромное число лизинговых программ с кредитом при покупке автомобиля — тут нужно внести первоначальный взнос, появляются фиксированные ежемесячные платежи. Но тут появляется один момент: если вы оформляете авто в кредит, автомобиль становится собственностью заемщика и считается одновременно залогом , который обеспечивает осуществление кредитных обязательств. Если речь идет о договоре аренды, то авто не переходит в собственность частного лица, считается имуществом лизингодателя и становится собственностью автомобилиста после выкупа.

Особенности лизинга

Выгодно ли покупать бу авто в лизинг? Важно добавить, что цена купленной машины в лизинг ниже на 10%, чем цена авто в кредит. Лизинговые программы можно применять лицам, которым отказано в получении кредита: возраст, наличие других кредитов. Транспортное средство считается имуществом компании, которое предоставляет авто в аренду. Люди, которые не хотят светиться в налоговых, могут взять машину в лизинг.

Нужно отметить, что покупка авто в лизинг для физических лиц выгодно тем, что в договоре есть мягкие условия получения машины, в отличие от кредитных программ — меньше штрафов, комиссий. Условия аренды зависят от компании, которые предлагают услуги, но учитывая текущую ситуацию, условия оформления в кредит в 2016 году, банковские ставки, автомобилист должен выбрать оформление авто в аренду.

Где получить автомобиль?

Где можно приобрести авто в лизинг для физических лиц? Если вы выбрали определенную модель, тогда нужно обратиться в лизинговые компании или отделения кредитно-денежных учреждений. Есть две группы таких компаний:

- Компании, которые разработаны финансовыми отделениями.

- Лизинговые компании, которые напрямую работают с изготовителями или официальными дистебьютерами машин.

Выбрать выгодные условия можно несколькими способами:

- Обратиться в автосалон — специалисты предоставят информацию о лизинговых программах.

- Обратиться в страховые и банковские учреждения. Заранее нужно изучить данные о лизинговых программах учреждений в интернете, после этого можно позвонить в отделение. В такой ситуации можно купить не только авто из салона, но и арестованные.

Как оформить автомобиль в лизинг физическим лицам?

Чтобы получить больше информации о том, как оформить авто в лизинг частным лицам, необходимо пойти в финансовые компании. Транспортное средство в аренду для частных лиц оформляется при наличии важных документов:

- Заявление на имя директора компании.

- Дубликат страниц паспорта.

- Дубликат заграничного паспорта или водительских прав.

- Справка о доходах (договор найма, трудовая книга, договор сдачи имущества в аренду).

Если решение было принято в вашу пользу, вы получаете транспортное средство в использование по договору аренды. При подписании договора нужно помнить о следующих моментах:

- Клиент не будет хозяином авто на момент действия договора.

- Авто не должно иметь повреждений или тюнинговано.

- Только хозяин авто решает, когда делать ремонт или проходить техосмотр.

- Платежи привязан к курсу доллара.

Лизинг считается новой для русских автомобилистов услугой. Невзирая на это, многие привыкли использовать традиционные договорные инструменты покупки автомобиля, лизинг считается выгодным и имеет более яркие преимущества, чем оформление в кредит.

Лизинг считается новой для русских автомобилистов услугой. Невзирая на это, многие привыкли использовать традиционные договорные инструменты покупки автомобиля, лизинг считается выгодным и имеет более яркие преимущества, чем оформление в кредит.

Улучшение общественно-экономической среды, также создание и использование уникальных систем хозяйствования вызывают необходимость в качественных и новых методах обновления фондов компаний. Сегодня даже банковские услуги пытаются расшириться и развиваются очень быстро. Множество компаний и частных лиц с интересом рассматривают услугу лизинга.

Такая услуга позволяет частным и юридическим лицам получить желаемое имущество, которое требуется для работы. Человек использует лизинговое имущество и оплачивает некоторую сумму. Не нужно идти в банки и оформлять кредиты с высокими ставками. Услуга считается формой коммерческих услуг. Это единство денежных и правовых отношений, которые возникают на базе оформления договора лизинга.

Почти каждый человек делает покупки или на свои деньги, или на средства банка. За границей такой способ активно практикуется уже много лет. Аренда пользуется большим спросом. И такой услугой пользуются не только фирмы, но и частные лица. Сегодня приобретение автомобиля в лизинг поэтапно развивается. Также можно оформить в аренду любое оборудование, не только автомобиль.

Лизинг привлекателен для многих людей, ведь договор легко оформляется. Чтобы выполнить такую сделку, нужно потратить совсем немного времени, не нужно бегать по инстанциям и собирать портфель документов, как это нужно при оформлении кредита в банке. При аренде не требуется подпись поручителей.

Достоинства услуг аренды:

- Вам не придется приобретать имущество для его использования.

- Если вы применяете услуги лизинга, то имущество не должно находиться под арестом из-за финансовых сложностей.

- Это гибкий инструмент, так как дает возможность обеим сторонам разработать план платежей.

- Есть разные формы и группы обеспечения.

- Вы избавляетесь от любых рисков, имеющих отношение к активам.

- Купленные активы не числятся на вашем балансе, поэтому нет смысла платить налоги.

- Покупая транспортное средство в лизинг, рассчитываете на долгосрочное и качественное обслуживание.

Если вам нужно взять в аренду автомобиль или оборудование, обратитесь в проверенные компании.

Оцените статью:

Поделитесь с друзьями!

avtopravo.guru

Лизинг или кредит в вопросах и ответах

Здравствуйте, уважаемые читатели, сегодня мы хотим поговорить о том, как лучше приобретать автомобиль — в кредит или лизинг.

— Исходя из особенностей законодательства для юридических лиц предпочтительнее лизинг, для индивидуальных предпринимателей и физических лиц — кредит. При этом, в некоторых случаях — например, приобретение нескольких автомобилей физическим лицом — альтернативы лизингу нет.

Лизинг

Сколько времени занимает оформление автотехники в лизинг?

— Для физических лиц — в среднем два дня, для юридических лиц — около недели, считая от момента подачи полного пакета документов.

Какие нужны залоги при лизинге?

— При авансе более 20% от стоимости автомобиля, дополнительных залогов, как правило, не требуется.

Обязательно ли страховать приобретаемую в лизинг автотехнику?

— В подавляющем большинстве случаев требуется страхование от угона и ущерба.

Можно ли заключить повторный договор лизинга при действующем предыдущем?

— При действующем договоре лизинга это возможно.

Может ли вновь открытому юридическому лицу оформить автотехнику в лизинг?

— Можно, но при условии поручительства от другого юридического лица. Без поручительства можно оформлять автотехнику в лизинг при условии существования юридического лица не менее 6 месяцев.

Можно ли приобрести в лизинг автотехнику юридическому лицу при наличии убытков?

— Да, это возможно.

Допускается ли постановка на учет в ГИБДД автомобилей, взятых в лизинг, по месту регистрации юридического лица?

— Да допускается.

Кредит

Сколько автомобилей можно взять в кредит физическому лицу?

— Если автомобиль приобретается физическим лицом, то в кредит можно взять один автомобиль. При лизинге максимальное количество автомобилей определяется вашими возможностями по внесению авансового платежа.

На какую максимальную сумму кредита можно рассчитывать?

— Это зависит от вашего ежемесячного дохода, который должен быть в два раза больше предполагаемой ежемесячной выплаты по кредиту

Можно ли взять в кредит автомобиль, если человек официально нигде не работает?

— В кредит — нет. Можно взять автомобиль в лизинг.

Влияет ли возраст заемщика на возможность покупки автомобиля в кредит?

— Да. При кредитовании возраст должен быть 20-60 лет. При лизинге таких жестких ограничений нет.

Особенности страхования при кредите и лизинге

Можно ли застраховать автомобиль в «своей» страховой компании?

— Нет, страхование должно проводиться только в определенных страховых компаниях.

Какие риски страхуются при кредите и лизинге?

— Автомобиль, приобретаемый в кредит или лизинг, страхуется полностью: угон, ущерб и ОСАГО. Помимо этого, при кредитовании физических лиц требуется страхование жизни заемщика.

Колодийчук Андрей, специально для ByCars.ru

bycars.ru

Чем отличается лизинг от кредита на автомобиль простыми словами: что выгоднее

Существует много возможностей для покупки недвижимости, автомобилей или иных дорогостоящих предметов с помощью заемных средств, причем оформляться для этих целей может не только кредит, но и лизинг. Перед покупкой определенного объекта следует определиться, в чем отличия этих программ, а также что более выгодно при той или иной покупке.

Основная информация о лизинге

К главным принципам и правилам оформления лизинга относится:

- платность, обусловленная необходимостью уплачивать проценты за использование предмета, но проценты ниже, чем по банковским кредитам;

- права пользования являются обособленными, так как собственником по-прежнему остается продавец;

- срочность заключается в том, что составляется договор на конкретный промежуток времени;

- имеется право выкупа имущества после окончания срока действия контракта;

- в отношения стороны вступают только добровольно;

- оформляется лизинг целенаправленно для покупки определенного имущества;

- лизинг относится к инновационным продуктам;

- стороны обладают равными правами;

- экономичность процедуры заключается в том, что покупатель ценности не должен изначально обладать большой суммой денег для покупки;

- если отказывается лизингополучатель выкупать имущество, то просто расторгается договор;

- выкупить ценности можно по остаточной стоимости.

Преимущества и недостатки лизинга.

Сама схема считается достаточно простой, так как автомобиль или иные ценности передаются клиенту на конкретный промежуток времени в длительную аренду, а при этом у него имеется право в будущем выкупить их по остаточной цене.

Многие люди сравнивают лизинг с ипотечным кредитом. За купленное имущество надо ежемесячно уплачивать соответствующие платежи, которые уменьшают сумму выкупа, рассчитывающуюся после окончания действия договора.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 653-64-91 . Это быстро и бесплатно!

Общие характеристики лизинга и кредита

К общим положениям данных предложений относится:

- срочность, заключающаяся в том, что лизинговый и кредитные контракты заключаются на строго определенный срок;

- платность, так как по обоим предложениям требуется уплачивать проценты, хотя они и обладают значительными отличиями в размере;

- возвратность обусловлена необходимостью полного возврата средств за ценности, причем эта сумма указывается в договоре.

Важно! Во время использования лизингового имущества обеспечивается снижение его цены за счет износа и иных факторов, поэтому данный факт закладывается в проценты, что позволяет лизингодателю не только вернуть деньги за имущество, но и получить прибыль от этого.

Основные отличия

Отличий между этими предложениями существует намного больше. К ним относится:

- срок действия контракта, так как банки предлагают кредиты на срок от 1 месяца до 30 лет, а по договору лизинга обычно предоставляется имущество на срок, не превышающий трех лет;

- заявка рассматривается фирмами-лизингодателями в течение нескольких часов или дней, а вот для одобрения кредита надо подождать не меньше двух недель, а нередко этот процесс вовсе занимает полтора месяца;

- минимальная сумма сделки может предусматриваться только компанией, предлагающей услуги, поэтому обычно не имеется каких-либо ограничений;

- условия по обоим вариантам являются стандартными;

- по имуществу, взятому с помощью кредитных средств, человек или компания сразу становятся владельцами, поэтому им приходится уплачивать налог на имущество и нести дополнительные расходы, а вот лизингополучатель не является собственником, поэтому не платит налоги за ценности, а также их ремонт и ТО осуществляется непосредственно владельцем;

- по займам не возмещается НДС и нет ускоренной амортизации, но эти два элемента присущи лизингу;

- при оформлении крупного кредита требуется бизнес-план и предоставление ценностей в залог, что отсутствует при получении лизинга.

Плюсы и минусы кредита и лизинга, смотрите в этом видео:

Таким образом, хотя эти два варианта обладают некоторыми схожими моментами, у них имеется много отличий, о которых должен знать каждый человек или фирма, выбирающие оптимальный вариант для получения определенного имущества.

Что выгоднее

Более оптимальным считается оформление именно лизинга вместо кредита. К причинам такого выбора относится:

- получить ценности в свое распоряжение могут даже компании или частные лица, обладающие плохой кредитной историей, а также те, кто не может подготовить справку о доходах или иную документацию, подтверждающую доход или финансовое состояние;

- в течение нескольких дней можно получить ответ на заявку, а вот банки обычно принимают решение в течение нескольких недель, что считается неприемлемым для многих заемщиков;

- лизингополучатель не обязан нести дополнительные расходы, к которым относится ТО, ремонт, оформление страховки на машину или иные траты, так как их должен нести владелец, в качестве которого до окончательного выкупа имущества выступает лизингодатель;

- защищены получатели лизинга от разных убытков и непредвиденных обстоятельств, поскольку все риски, аресты или иные проблемы решаются собственником.

Таким образом, при изучении всех особенностей данных предложений можно утверждать, что лизинг считается более приемлемым вариантом по сравнению с кредитом.

Плюсы лизинга перед кредитами

К основным преимуществам принятия именно такого решения относится:

- можно экономить значительные средства на налоговых сборах;

- не требуется подготавливать залог или привлекать поручителей;

- со стороны лизингодателя потенциальным клиентам предлагаются лояльные условия;

- предоставляются многочисленнее дополнительные услуги, так как обслуживание переданных ценностей осуществляется за счет непосредственного владельца, которым до выкупа остается лизингодатель.

Все эти параметры должны изучаться клиентом заранее.

Сравнение кредита и лизинга.

Недостатки лизинга перед кредитом

К недостаткам такого выбора относится:

- после подписания договора лизингополучатель не становится собственником имущества, поэтому не может полноценно распоряжаться им, изменять его характеристики или осуществлять иные аналогичные действия;

- на данные ценности могут налагаться взыскания, если у фирмы-лизингодателя имеются непогашенные обязательства, поэтому через суд допускается изъятие этого имущества, за которое лизингополучатель вносил в соответствии с договором нужные платежи;

- платежи, которые приходится уплачивать по договору, облагаются НДС, причем этот факт не принесет каких-либо сложностей, если компания и так является плательщиком НДС, так как имеется возможность возместить налог, но в других ситуациях придется нести дополнительные расходы.

Таким образом, лизинг обладает не только определенными плюсами, но и некоторыми значимыми минусами, которые должны учитываться потенциальными лизингополучателями.

Что удобнее компаниям и физ лицам

При определении того, что более выгодно для частного лица или предприятия, должны оцениваться многочисленные факторы:

- Право собственности. При оформлении лизинга владельцем ценностей остается лизингодатель, поэтому получатель имущества не обладает возможностью пользоваться им в качестве залога или для совершения других сделок. Это приводит к тому, что ему не надо уплачивать налог на имущество, но он платит НДС. По данному критерию лизинг считается более предпочтительным для компаний, являющихся плательщиками НДС, а также которым не требуется пользоваться имуществом для каких-либо целей, для которых нужно право собственности. При оформлении кредита заемщик сразу становится владельцем ценностей, но на них все равно имеется обременение, которое снимается только после погашения займа.

- Процентные ставки.

По лизингу устанавливаются меньшие процентные ставки по сравнению с кредитом, но и срок действия договора обычно не превышает трех лет. По кредитам ставки могут быть разными, так как они зависят от цели предоставления заемных средств, от срока и иных параметров.

- Финансовые льготы, предназначенные для компаний. Лизинг помогает организациям значительно экономить средства, так как не требуется уплачивать налог на имущество, который считается достаточно существенным. После получения автомобиля можно пользоваться им для любых целей бизнеса, не уплачивая за него налоги и не неся расходы за его обслуживание и ремонт.

- Ограничения по пробегу. Банки обычно предоставляют займы только на новые автомобили. Если требуется купить поддержанную машину, то условия для этих целей нередко являются неприемлемыми, а также банки одобряют кредит только на авто, которые были выпущены не раньше 5 лет назад. Многие лизингополучатели после окончания действия договора не желают выкупать автомобили, поэтому они остаются у компании, после чего она предлагает данные поддержанные машины другим клиентам. В этом случае можно получить авто на несколько лет, которое будет иметь низкую стоимость, поэтому и платежи за него будут невысокими, а по окончанию данного промежутка времени оно может быть выкуплено или отдано обратно владельцу.

- Особенности одобрения. Лизинговые компании предъявляют к своим потенциальным клиентам небольшое количество требований. Не учитывается их кредитная история, а нередко даже отсутствует необходимость приносить справку о доходах или подготавливать финансовую документацию. Поэтому составить с ними договор может практически каждый человек или фирма. Если же обращаться за займом в банк, то придется столкнуться с жесткими и многочисленными требованиями. Заемщикам приходится подготавливать множество специфической документации и подтверждать платежеспособность.

Что выгоднее для предприятия, расскажет это видео:

Регулируется процесс оформления лизинга ФЗ № 164, а выдача кредитов ФЗ №353 и некоторыми другими нормативными займами.

Заключение

Таким образом, два вышеуказанных предложения являются достаточно интересными и необычными. Они имеют некоторые схожие черты и многочисленные существенные отличия. При выборе конкретного варианта следует оценить плюсы и недостатки.

Во многих случаях оформление лизинга считается более целесообразным, но непременно учитываются риски того, что лизинговая компания может объявить себя банкротом, поэтому ее имущество будет изъято и продано, поэтому лизингополучатель не сможет далее пользоваться имуществом или выкупить его.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Оценка статьи:

Загрузка…

Поделиться с друзьями:

dolg.guru