Ипотека на вторичное жильё в Сбербанке: условия в 2019 году

Несмотря на непростую ситуацию в стране, у многих людей все же есть стремление улучшить свои текущие жилищные условия. Причем личных средств для приобретения недвижимости хватает далеко не всем, именно по этой причине более половины сделок в сегменте первичного и вторичного рынка совершается при помощи системы ипотечного кредитования. Основная часть кредитов, выданная на приобретение вторичного жилья, оформляется в Сбербанке.

В настоящее время также вызывают интерес у населения программы на 2016-2017 г.г., предоставляемые Сбербанком, чтобы быть в курсе, смогут ли они рассчитывать на очередное приобретение недвижимости в виде квартиры, просторного частного дома либо нет. В этом стоит более подробно разобраться.

Оформление ипотеки на вторичное жилье

Ипотека на вторичное жильё в сбербанке: условия в 2016-2017 году

Для начала нужно проанализировать общие позиции. Ближе к концу 2016 года ожидается изменение ставки по ипотеке в Сбербанке. Процентная ставка уже сократилась на 1-2 пункта. В настоящее время, без участия в каких-то особых программах, есть реальный шанс рассчитывать на ипотечный кредит современного строящегося жилья от 13% годовых. На покупку готового жилья эта величина чуть-чуть пониже – 12,5%. Наиболее выгодный вариант – это оформление ипотеки по установленной госпрограмме, в таком случае величина ежегодного вознаграждения составляет 11,5%.

Основные требования для будущих заемщиков остались прежними:

- возрастной ценз для подобного кредитования находится в пределах от 21 года до 75 лет (при особых условиях – только до 65 лет);

- кредитуемый клиент должен иметь стаж в своей организации как минимум 6 мес. Общий годичный стаж его официальной деятельности за последние 5 лет обязателен;

- супруги тех лиц, которые оформляют на свое имя ипотечный кредит, автоматически становятся их приемниками, в случае внезапной смерти заемщика его финансовые обязательства переходят к ним.

На фотоснимке — процесс оформления ипотечного кредита

Для выдачи ипотеки действуют следующие ограничения:

- средняя величина заемных средств колеблется в диапазоне от 45 тыс. руб. до 8 млн. руб. (для лиц, проживающих в Москве и Санкт-Петербурге, этот средний лимит увеличен до 15 млн. руб.);

- первоначальный взнос за жилье составляет минимум 20% (молодая семья имеет полное право использовать материнский капитал на эти цели). Процент от стоимости готового жилья проходит через оценку соответствующих специалистов (но минимум 20% распространяется и на этот тип жилья). Для лиц, не имеющих возможности документального подтверждения своих доходов, установлен увеличенный первоначальный взнос – до 50%;

- общий период кредитования составляет максимум 30 лет;

- согласно простой схеме, кредитование осуществляется, основываясь на действующем паспорте либо ином документе, удостоверяющим личность. сложная схема кредитования предполагает предоставление полного пакета документов, куда входят справка о размере доходов и официальные документы на недвижимость, выступающую в роли официального залогового обеспечения;

- новая ипотека может быть выдана только под залог частной недвижимости потенциального заемщика либо той недвижимости, для которой собственно и оформляется данная ссуда.

Особенности вторичного жилья

Основные отличия приобретения вторичного жилья

Вся процедура оформления ипотеки на готовое жилье будет иметь отличия для самого заемщика лишь в формировании необходимого пакета документов по выбранному объекту.

Основные этапы оформления, официальная регистрация договора купли/продажи либо нужного договора долевого строительства в системе Росреестра, получение займа – все они идентичны и никаких отличий тут не прослеживается.

Базовые условия представления ипотечного кредита на вторичное готовое жилье

Лoяльность размера процентных ставок для вторичного рынка здесь дополнена следующими преимуществами:

- полным отсутствием каких-либо дополнительных комиссий;

- наличием льгот для действующих участников льготного зарплатного проекта, молодых семей и желающих полностью обналичить материнский капитал;

- уникальной возможностью привлечения дополнительных созаемщиков.

По окончанию процедуры оформления ипотеки клиент получает возможность выбора одной из предложенных кредитных карт с допустимым лимитом в 150 тыс. руб. и 200 тыс. руб., воспользоваться заемными средствами которой он сможет в любой подходящий момент.

Основные требования к недвижимости вторичного рынка

Приобретаемое на ипотечные средства жилье готового плана должно обладать надлежащей ликвидностью – это главное, что требуется Сбербанком. Также вот некоторые нюансы, которые нужно учитывать при выборе того или иного готового жилья:

- Жилое строение, в котором размещена залоговая недвижимость, должно обладать степенью износа, не превышающую 60%. Основанием для этого является решение специальной оценочной комиссии;

- Выбранный дом не должен относиться к категории ветхих, подлежащих срочному ремонту либо сносу, а также он не должен нуждаться в проведении срочного капитального ремонта; в роли фундамента должен выступать обыкновенный кирпич, камень либо железобетон;

- В квартиру должно быть проведено действующее центральное отопление, она должна быть подключена к системам водоснабжения, также важно наличие санузлов;

- Квартирные документы должны быть в порядке, также требуется страховой договор.

Какие документы вам понадобятся

Требуемый пакет документов

После официального одобрения кандидатуры и проведения необходимых расчетов суммы, которую в дальнейшем предоставят кредитуемому клиенту, банком дается 60 дней на сбор всей сопутствующей документации касательно готовой недвижимости и подтверждающего документа наличия нужной суммы первоначального взноса. После выполнения всех требований он становится участником выгодной ипотеки.

Бывает случаи, когда клиент кредитуется по программе «Ипотека по двум документам» для участников зарплатного проекта, то с него не требуют заполнение официальной анкеты. Для оформления ему потребуется лишь действующий паспорт и второй подтверждающий личность документ на самостоятельный выбор.

Размер переплаты по стандартной программе

Помимо кредитования сегмента вторичного жилья, существует и стандартная программа получения ипотеки, немного отличающаяся от предыдущей.

Общая переплата по стандартному плану колеблется от 13% до 15% для действующих клиентов банка по текущему зарплатному проекту.

Объем минимальной ставки может быть установлен для клиентов, которые представили полный перечень требуемых документов и внесшим свыше 50% от общей стоимости приобретаемой недвижимости.

Для тех потенциальных клиентов, не числящихся в рядах клиентов банка, величина переплаты составляет 0,5%, еще 1% прибавляется к стоимости жилья, которая оплачивается при регистрации кредита, когда в случае залога выступает этот же объект. Еще 1% к общей ставке добавляется клиентам, которые оформили отказ от страхования своей жизни и здоровья.

Для тех, кто хочет заранее рассчитать предполагаемую сумму ежемесячных выплат, имеет электронный калькулятор, помогающий потенциальным клиентам выяснить размер своего кредита, опираясь на оценочную стоимость жилья.

Выгодные ипотечные программы социального плана

Сбербанк является единственной финансовой структуры среди остальных банков, разработавшей целый ряд выгодных социальных программ выдачи ипотеки. Среди них в 2016 году будут действовать следующие:

- Ипотека для молодых семей

Старт этой программы был обозначен еще в 2014 году и продолжается и сегодня. В ней допускается применение материнского капитала не только для ежемесячного погашения кредита, но и для первоначального взноса. В роли залогового объекта может выступать и сертификат.Общими созаемщиками кредитуемой семьи могут стать сразу 6 человек, доход которых будет учитываться при рассмотрении заявки. Помимо этого, у молодых родителей есть право не оплачивать кредит до тех пор, пока их малыш не достигнет 3-летнего возраста. Поначалу такой кредит проходит процедуру оформления в качестве обычной ипотеки, но после зачисления средств из материнского капитала, ставку пересчитывают в пользу клиента. - Удобная ипотека для военнослужащих

Лица, находящиеся на контрактной военной службе, также имеют право получить ипотечное кредитование сроком до 15 лет с приемлемой ставкой 12,5%. Причем им не требуется производить для этого сбор полного пакета документов и заключения договоров со страховщиком. Пороговая сумма кредита для этой социальной категории составляет 1,9 млн. руб, только на момент погашения долга возраст заемщика не должен превышать 45 лет.Действующие льготы предоставляются тем военным, которые обладают свидетельством, подтверждающим их непосредственное участие в специальной программе, предполагающей частичное погашение кредита из имеющихся в бюджете средств.

Сотрудникам бюджетных организаций также представляются льготы по программе ипотечного кредитования. Для учителей программой ипотеки предусмотрена выгодная ставка в размере 9,5%, часть из которой будет возвращена в виде компенсации.

Какие акции предлагает Сбербанк своим клиентам

Различные акции спецпредложения ипотеки Сбербанка 2016

Помимо множества льготных проектов, ряд основных ипотечных программ дополнен всевозможными акциями.

Например, недавно закончилось действие акционной программы, предназначенной для молодых учителей. Для них была снижена ставка на 0,5%, при условии, что ссуда оформляется сроком на 14 лет.

Совсем скоро ожидается запуск новой программы для обеспечения жильем многодетных семей, где потенциальные клиенты оформить кредитование на выгодных условиях. Нужно следить за всеми важными новостями от банка, только так есть шанс найти свою уникальную возможность стать собственником жилья.

условия, процентная ставка в 2019 году.

Ипотека в Сбербанке в 2019 году – это всегда самая выгодная процентная ставка на сегодня и условия для любого клиента. Ипотечный кредит в последние годы для многих людей является единственным способом приобрести собственное жилье под низкий процент на долгий срок.

Ипотечный калькулятор Сбербанка

Во время оформления ипотеки в Сбербанке процентная ставка играет важную роль, т.к. для разных категорий жилья она отличается, а это может повлиять на решение какой кредит все-таки взять.

Существует три основных категории жилья на приобретение которого чаще всего оформляют ипотеку, к ним относятся:

- первичное жилье;

- вторичное жилье;

- жилье для молодой семьи.

|

Первоначальный взнос |

| ||

|

|

до 10 лет (включ.) |

от 10 до 20 лет (включ.) |

от 20 до 30 лет (включ.) |

|

от 50% |

12,00% |

12,25% |

12,50% |

|

от 30 до 50% |

12,25% |

12,50% |

12,75% |

|

от 20 до 30% |

12,50% |

12,75% |

13,00% |

При оформлении кредита на покупку первичного жилья (в новом либо строящемся здании) процентная ставка составляет от 12 процентов годовых и выше, но не более 17%. В данном случае первоначальный взнос равен обычно от 15 до 30%.

Процентная ставка на вторичное жилье – это от 11,25% годовых, при первоначальном взносе от 20%. В данном случае есть возможность приобрести уже готовую квартиру, дом, коттедж или другое жилое помещение.

Ипотека для бюджетников (молодых семей) предполагает процентную ставку от 11,25% годовых, где первоначальный взнос равен от 20% и выше, но не более 30%. Одним из более важных нюансов является то, что для оформления такого типа ипотеки необязательно подтверждение дохода и трудовой деятельности.

Стоит отметить, что процентная ставка достаточно сильно зависит от размера первоначального взноса, чем он выше, тем меньше ставка. Также важную роль играет и срок кредитования, чем он длиннее, тем выше процентная ставка.

Данные ставки в рублях действуют для клиентов, получающих зарплату на счет карты/вклада в Сбербанке, либо в случае, когда приобретаемый объект недвижимости построен с участием кредитных средств Банка.

Надбавки:

- +0,5% — если вы не получаете зарплату в Банке, а приобретаемое жилье построено без участия кредитных средств Банка

- +1% — на период до регистрации ипотеки*

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Подробнее о процентных ставках вы можете узнать, обратившись в ближайшее отделение Банка.

* В случае оформления в обеспечение по кредиту залога иного жилого помещения до выдачи кредита или проведения сделки купли-продажи через сейфовые ячейки Сбербанка применяются ставки после регистрации ипотеки.

Официальный сайт

www.kreditnyi-kalkulyator.com

Ипотека Сбербанк: калькулятор в 2018 году на вторичное жилье

Сбербанк предлагает клиентам немало ипотечных продуктов. Самым выгодным сейчас является кредитование на покупку вторичного жилья. Уточнить все нюансы по ипотеке Сбербанка, калькулятор 2018 на вторичное жилье и многое другое можно найти на сайте кредитной организации. Кредитор даёт возможность не только воспользоваться выгодным приложением, но и снизить без того небольшую процентную ставку. Кроме этого, есть условия, позволяющие приобрести недвижимость используя жилищный займ без первоначального взноса. Какие именно требования выставляет этот кредитор и где можно точнее рассчитать сумму полной стоимости недвижимости, купленной в ипотеку? Об этом подробнее.

Ипотека от Сбербанка на вторичное жилье в 2018: условия

Сбербанк является лидером на рынке ипотечного кредитования в РФ. Его продукты всегда являлись самыми выгодными, а процентная ставка по ссуде на 1-2 пункта ниже, чем в других банках. Поэтому неудивительно, что основная часть ипотечных займов получены именно у этого кредитора. Какие предложения делает банк в 2018 году на покупку вторичного жилья?

Читайте так же: личный кабинет ДомКлик от Сбербанка

Самым выгодным вариантом станет покупка готовой жилплощади по акции «Молодая семья». В этом случае к заявителям выдвигаются отдельные требования, один или оба из членов семьи должен быть моложе 35 лет. Но в совокупности всех благоприятных условий и оформив сделку через специальный электронный регистратор сделок, можно получить жилищный кредит под 9% годовых. Это предложение одно из самых выгодных.

Первоначальный взнос составит 15% для бездетных семей и 10-12% для имеющих несовершеннолетних подопечных. Сумма кредита начинается от 300 тысяч и не должна превышать 80-85% от оценочной стоимости квартиры. Для молодых семей предусмотрены разные поблажки и рассрочки, применимые в процессе выплаты задолженности.

Читайте так же: Ипотека для пенсионеров в Сбербанке – условия в 2018 году

Кредитная компания даёт возможность купить жилье на вторичном рынке без первоначального взноса. Такая возможность рассматривается в индивидуальном порядке и чаще всего результатом становится залог уже имеющейся в собственности жилой недвижимости. Или использования в качестве взноса материнского капитала, что может избавить семью от необходимости собирать нужные средства. В остальном такая ссуда предоставляется на стандартных условиях с базовой ставкой в 8,9 – 10% годовых.

Под влиянием чего меняется процентная ставка?

В начале 2018 года Сбербанк снизил ставки на ипотечные займы, поэтому даже обычная ипотека на покупку готового жилья станет более выгодной. Базовая ставка по ней составляет 7,4 – 10%, при этом минимум, на который можно надеяться – 6% для молодых семей с детьми, а максимум не превышает 12%. Процентная ставка зависит от многих факторов:

- Подтверждённый доход семьи, чем больше сумма дохода, тем на меньшую ставку можно рассчитывать;

- Полная сумма кредита и первоначальный взнос: большая часть внесённых залоговых средств даёт возможность сократить и сумму кредита, и ставку по нему.

- Срок кредитование обратно пропорционально влияет на ставку, чем дольше вы планируете платить, тем выше процент;

- Пакет документов: Сбербанк даёт возможность оформить ипотечный займ без подтверждения дохода, но процент в этом случае будет максимальным;

- Отказ от страхования жизни и здоровья заёмщика повлечёт за собой увеличение ставки;

- Оформление залоговой недвижимости: процент по кредиту будет завышен до тех пор, пока недвижимость не будет оформлена в залог банку;

- Отношения с кредитором: если заёмщик является зарплатным клиентом банка или имеет накопительный вклад, то процентная ставка будет снижена.

Как видно из вышеперечисленного, такое условие, как процент по ипотеке является переменчивым показателем и может не только повышаться, но и понижаться. Поэтому все предварительные расчёты имеют ознакомительный характер, а сама ставка рассчитывается для каждого клиента в индивидуальном порядке.

Ипотечный калькулятор Сбербанк: рассчитать сумму ипотеки на вторичное жилье

Реализованный на сайте кредитной организации калькулятор позволяет предварительно рассчитать желаемый продукт. Независимо от того, какая именно ипотека в Сбербанке, условия в 2018 году, калькулятор вторичное жилье рассчитает в любом случае. Важно найти нужный раздел на ресурсе кредитора и внести все необходимые данные для вычисления.

Важно, чтобы для расчёта использовалась только реальная информация, без учёта возможных или предполагаемых доходов. Только в этом случае результат получится самым объективным. Ипотечный калькулятор позволяет предоставить промежуточный результат, при этом объективно взвесить все нюансы и оценить будущую нагрузку на семейный бюджет.

Сервис попросит пользователя внести все исходные данные, среди них:

- Оценочная стоимость нужного жилища;

- Сумма, которую готовы внести заёмщики;

- Дата получения, это не имеет особого значения, поэтому при предварительном расчёте можно указать любую ближайшую дату;

- Срок кредита, заёмщик указывает срок, на который рассчитывает взять ипотеку, впоследствии банк принимает своё решение;

- Уровень дохода обоих супругов;

- Дополнительные условия, такие как получение зарплаты на карту Сбербанка тоже имеет большое влияние на результат;

- Согласие на страховку тоже изменит результат расчёта.

Зайдите на сайт и сделайте предварительный расчёт ипотечного кредита на приобретение жилья на вторичном рынке. Сейчас банк предлагает лучшие продукты и стоит воспользоваться ими не теряя зря времени.

sbank.online

Сбербанк ипотека на вторичное жилье

Данное финансовое учреждение по уровню надежности занимает самое первое место. Наряду с надежностью можно отметить выгодные условия по жилищному кредитованию. Особого внимания заслуживает в Сбербанк ипотека на вторичное жилье, которая характеризуется сниженными ставками, а также возможностью использования дополнительных социальных программ.

Ипотеки на вторичное жилье

На данный момент банк предоставляет жилищные займы по ставке от 10,25%. Сумма может быть разной, начиная от 300 тысяч. Более точные показатели зависят от следующих факторов:

- Ежемесячный доход;

- Необходимая для приобретения квартиры сумма;

- Размер первоначального взноса;

- Желаемое и возможное время кредитования.

Максимальный срок займа может достигать 30 лет. Что касается размера первоначального взноса, то он должен составлять пятую часть от общей стоимости объекта.

Это важный, но не критичный фактор. Если внести такой платеж, заем можно получить без необходимости подтверждать доход и официальную занятость.

Особенности оформления кредита

Финансовое учреждение установило определенные условия по оформлению и получения займа. Для получения средств на приобретения дома, потребуется выполнить следующие действия:

- Сбор и предоставление необходимых документов;

- Получение положительного решения от организации;

- Выбор жилого объекта на вторичном рынке;

- Подписание договора кредитования;

- Регистрация права собственности на приобретенный объект;

- Получение ипотечных средств.

Если предоставить необходимый пакет документов и проследить за соответствием основным требованиям, можно без особых проблем получить нужную сумму средств на приобретения собственного жилого помещения.

Ипотечный калькулятор Сбербанка – рассчитать сумму

Процентная ставка на такой заем, как ипотека сбербанк калькулятор 2017 вторичное жилье, от данного финансового учреждения в этом году колеблется от 10,5 до 12%.

Получить средства по минимальной ставке могут только молодые семьи, а также те, кто предоставит достаточный стартовый взнос.

Например, если предоставить первоначальный взнос, равный 50% и запросить средства на период до 10 лет, можно рассчитывать на 11%. Если же период кредитования будет равен примерно 30 годам, а первоначальный взнос составляет 20-30%, клиент сможет рассчитывать на кредит, выданный под 12%.

Если нужно узнать точную сумму предоставленного займа, стоит посетить официальный сайт финансовой организации и воспользоваться специальной формой онлайн-калькулятора. После ввода таких параметров, как срок кредитования, сумма взноса и уровень дохода, система моментально выдает возможную переплату и размер ежемесячного платежа.

Можно ли взять вторую ипотеку не погасив первую в Сбербанке?

Ответ на данный вопрос будет положительным. Если человек зарекомендовал себя исключительно с положительной стороны, если все взносы были оплачены своевременно, не были нарушены сроки, можно обращаться с подобным запросом и получить на него положительный ответ. Более того, клиент может рассчитать и получить более выгодные и лояльные условия в виде сниженной процентной ставки.

Какие необходимы документы?

Чтобы ипотека на вторичное жилье без первоначального взноса в Сбербанке была одобрена, потребуется собрать определенный пакет документов. Сразу стоит отметить, что если не предоставить какой-то из документов, есть риск, если не получить отказ, то заработать повышенную процентную ставку. Среди основных документов, требуемых в 2017 году, можно отметить следующие бумаги и справки:

- Заполненная анкета на выдачу жилищного займа.

- Российский общегражданский паспорт.

- Документ, подтверждающий семейное положение.

- Если есть материнский капитал, потребуется предоставить сертификат на него.

- Подтверждение адресной регистрации.

- Справки, подтверждающие доходы – 2-НДФЛ, а также разные документы, подтверждающие дополнительную прибыль.

- Бумаги об официальной занятости.

- Справки о наличии собственных средств, которые можно направить на первоначальное зачисление. Это может быть выписка из банка, расписка о внесении аванса от продавца или предварительный договор на приобретение вторичного жилья.

- Если в качестве залога будет выступать не новое приобретаемое жилье, но иной объект, потребуется предоставить официальные бумаги и на него.

Стоит отметить, что финансовая организация является коммерческой организацией. Чтобы свести к минимуму все риски от возможных невозвратов, компания имеет право запросить иные справки дополнительного характера и на их основании рассчитать сумму.

Важно! Если банк дает положительное решение, нужно помнить, что предложение будет активным на протяжении 90 дней. Если квартира не будет найдена за это время, заявку потребуется подавать снова.

Важные моменты

Необходимо знать, что в данном финансовом учреждении купить вторичку без предоставления первоначальной суммы невозможно. Единственной альтернативой здесь является заменить стартовую сумму материнским капиталом.

Одновременно с этим требуется понимать, что сотрудники банка в процессе принятия решения принимают во внимание не только перечень подготовленных бумаг, но также такие важные факторы, как возрастная категория клиента, семейное положение, размер дополнительного и основного дохода, наличие залога или созаемщика.

Особые условия по покупке вторичного жилья предоставляются зарплатным клиентам, а также тем, кто имеет положительную кредитную историю.

Заключение

Как говорят многочисленные отзывы, ипотека от данной организации, направленная на приобретение жилья без первоначального взноса или с внесением платежа, является достаточно привлекательной. Это касается не только выгодных процентных ставок, но высокого уровня надежности. Средства переводятся достаточно быстро, по всем вопросам можно получить квалифицированную консультационную помощь.

banks7.ru

Ипотека на вторичное жилье Сбербанк » Кредит онлайн

data-ad-format=»fluid»

data-ad-layout-key=»-7h+ev+w-5c+63″

data-ad-client=»ca-pub-8066590531843912″

data-ad-slot=»2010917379″>

Ипотека на вторичное жилье Сбербанк В последнее время приобрести собственное жилье очень проблематично. Здесь на ситуацию влияют разные факторы, ключевым из которых является пожирание накопленных средств инфляцией. Поэтому люди все чаще и чаще обращаются за помощью в финансовые учреждения для оформления ипотеки. Изучая рынок жилья и опираясь на свои финансовые возможности, большинство людей отдают предпочтение вторичному рынку недвижимости.

Ипотека на вторичное жилье Сбербанк В последнее время приобрести собственное жилье очень проблематично. Здесь на ситуацию влияют разные факторы, ключевым из которых является пожирание накопленных средств инфляцией. Поэтому люди все чаще и чаще обращаются за помощью в финансовые учреждения для оформления ипотеки. Изучая рынок жилья и опираясь на свои финансовые возможности, большинство людей отдают предпочтение вторичному рынку недвижимости.

Останавливая свой выбор на вторичном жилье, человек получает некоторые значительные преимущества, среди которых:

1) более низкая стоимость квартир на вторичном рынке, по сравнению с квартирами в новостройках;

2) более развитая и налаженная инфраструктура, обустроенная территория вокруг дома.

Более выгодные условия для приобретения квартир на вторичном рынке с помощью кредита, предоставляет Сберегательный Банк РФ.

Перед тем, как нанести визит в отделение Сбербанка за получением ипотечного кредита на квартиру на вторичном рынке, советуем прибегнуть к помощи онлайн-калькулятора, чтобы прояснить немного ситуацию. С помощью данного калькулятора можно решить сразу несколько задач.

Выбрав одну и ту же кредитную программу, клиенты могут получить совершенно разную процентную ставку по ипотеке. Это зависит от некоторых факторов:

1. От выбранных условий кредитования;

2. От категории, к которой относится заемщик;

3. От официальных доходов заемщика;

4. От выбранного срока ипотеки.

Благодаря калькулятору, можно составить примерный график платежей, а также определить ежемесячные суммы выплат, на весь кредитный период. Но такие данные носят приблизительный, и больше ознакомительный характер. Точные суммы и процентная ставка устанавливается в индивидуальном порядке и только после подачи и проверки всего пакета документов на получение кредита заемщиком.

Ипотека на вторичное жилье в Сбербанке

Ипотека на вторичное жилье в Сбербанке

Чтобы получить положительный ответ на заявку на получение кредита на вторичную квартиру, необходимо прислушаться и выполнить все требования, которые выдвигает Сбербанк. Ниже, более подробно рассмотрим их:

1. Возраст претендента на получение кредита должен быть в пределах от 21 года до 75 лет, но как показывает практика, возраст ограничен до 65 лет.

2. Трудовой стаж должен составлять 12 месяцев за последние пять лет, а на момент подачи заявления на ипотеку в банк – шесть месяцев.

3. От того какими доходами располагает заемщик, и насколько он сможет подтвердить их документально, зависит многое, начиная от одобрения заявки на получение кредита, и заканчивая определением процентной ставки по ипотеке.

4. Если нет достаточного подтверждения доходов заемщика, то желательно наличие платежеспособного поручителя, готового поддержать заемщика финансово.

Процент по кредиту на вторичное жилье может быть выражен в двух вариантах:

1. При оформлении ипотеки, согласно базовому кредитному пакету, процентная ставка начинается от 11,25%, но это только для тех, у кого в Сбербанке оформлена зарплатная карта. Первоначальный взнос составляет 20%.

2. При оформлении ипотеки по упрощенной схеме, где требуется минимальный пакет документов, процентная ставка начинается от 11,75% годовых. Первоначальный взнос составляет 50%.

Размер годовых процентов устанавливается в индивидуальном порядке, с учетом множества стандартных надбавок, которые служат фактором повышения процентной ставки:

1. Если клиент не имеет в данном банке зарплатную карту, то ставка возрастает на 0,5%.

2. Если клиент отказывается от личного страхования, то ставка возрастает на 1%.

3. Если у клиента отсутствует справка, подтверждающая доход, то ставка дорожает на 1%.

Оформление такого вида кредита в данном финансовом учреждении состоит из следующих шагов:

1. Подготовительный шаг. Он включает в себя сбор всех необходимых документов для оформления кредита на покупку вторичного жилья.

2. Решающий шаг. Заключается в обращении в кредитный отдел финансового учреждения и подаче заявления. Подавать заявку можно с помощью интернета. Чтобы не тратить время на посещение отделения банка.

3. Поисковый шаг. Включает в себя поиск квартиры, которую клиент будет покупать в кредит. Эта недвижимость должна полностью соответствовать всем выдвигаемым требованиям банка, то есть входить в рамки ипотечного стандарта. Если подходящий вариант был найден, об этом следует оповестить вашего кредитного инспектора.

4. Оценочный и страховочный шаг. Заключается в определении оценочной стоимости банком найденной клиентом недвижимости. Так же заемщику могут предложить несколько видов страхования квартиры – это обязательно, и несколько видов собственного страхования – это по желанию.

5. Завершающий шаг. В нем содержится уплата заемщиком первоначального взноса и подписание кредитного договора.

6. Регистрационный шаг. Он заключается в регистрации права на собственность и в получении самого займа.

сбербанк ипотека на вторичное жилье процентная ставка

сбербанк ипотека на вторичное жилье процентная ставка

Перечень необходимой документации зависит от того, насколько качественно смог подтвердить свое финансовое положение заемщик. Первый пакет документов подается в кредитный отдел финансового учреждения для ознакомления на предмет платежеспособности потенциального клиента на получение кредита.

Если клиент может подтвердить свои доходы, то ему потребуется следующие документы:

1) заявление в форме анкеты;

2) внутренний паспорт, в котором указана прописка;

3) трудовая книжка или иные документы, подтверждающие финансовое положение;

4) пакет документов на залоговое имущество.

Если же клиент не имеет возможности подтвердить свои доходы официальным документом, то необходим внутренний паспорт гражданина РФ, с указанной пропиской.

Кроме основного пакета документов, характеризующих заемщика, при одобрении заявки на получение кредита на квартиру, необходимо будет собрать и предоставить в распоряжение банка, документы о выбранной для кредитования недвижимости. К таким документам относятся:

1) технический паспорт квартиры;

2) документ о праве собственности на жилье;

3) квитанция об уплате первоначального взноса.

Если выбран особый ипотечный пакет кредитования, то понадобятся еще некоторые бумаги.

Например, для программы кредитования «Молодая семья» нужно пакет документов дополнить свидетельством о регистрации брака, свидетельствами о рождении детей, данные о поручителях, если таковые имеются.

Для программы кредитования жилья «Ипотека плюс материнский капитал» помимо основных справок нужно предоставить сертификат о материнском капитале и справку, свидетельствующую о сумме остатка на счету.

Итог

На данный момент, Сберегательный банк РФ, предлагает самые щадящие условия покупки в кредит вторичного жилья. В его арсенале имеется четыре вида кредитования жилья. В последнее время, россияне охотно покупают вторичную недвижимость, прибегают к услугам ипотечных кредитов Сбербанка. Но прежде чем совершать такой ответственный шаг в сторону покупки недвижимости, следует все хорошо обдумать и только тогда принимать решение.

xn—-8sbkdqibmrdgt3a.su

Ипотека на вторичное жилье в Сбербанке: ставки, условия, документы

В статье рассмотрим, как оформить ипотеку на вторичку в Сбербанке. Разберемся, как рассчитать сумму платежа на калькуляторе и подать онлайн-заявку. Мы подготовили список документов для заключения договора и собрали отзывы о получении ипотеки в Сбербанке.

Условия ипотеки на готовое жилье в Сбербанке

В 2018 году Сбербанк выдает ипотечные кредиты на вторичку сроком до 30 лет. Купить квартиру можно в любом населенном пункте России, а минимальный размер первоначального взноса — 15%. Приобретаемую квартиру нужно застраховать от рисков утраты или повреждения. Страхование жизни осуществляется по желанию.

В 2018 году Сбербанк выдает ипотечные кредиты на вторичку сроком до 30 лет. Купить квартиру можно в любом населенном пункте России, а минимальный размер первоначального взноса — 15%. Приобретаемую квартиру нужно застраховать от рисков утраты или повреждения. Страхование жизни осуществляется по желанию.

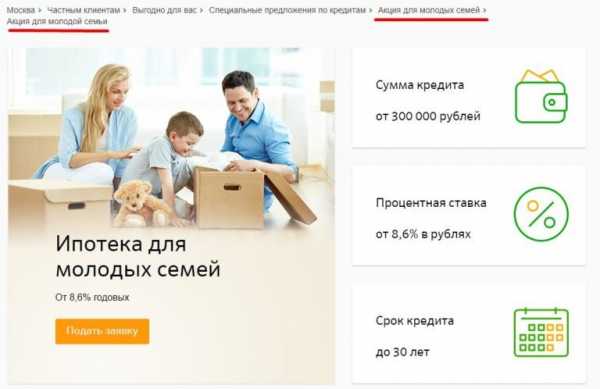

Ставка по кредиту — 9,5%, но в рамках акции молодые семьи могут оформить ипотеку под минимальную процентную ставку в 8,6%. Для этого нужно купить квартиру через сервис ДомКлик и согласиться на электронную регистрацию ипотеки. При участии в госпрограмме для семей с детьми ставка составит 6%.

Также прочитайте: Льготное кредитование: ставки, условия, программы в Сбербанке и других банках

К ставке могут применяться следующие надбавки:

- Если сделка регистрируется в Росреестре через МФЦ или отделение (без использования электронной регистрации) — 0,1%.

- Если зарплата поступает на карту другого банка — 0,5%.

- При отказе от страховки жизни — 1%.

- Если квартира покупается не через сервис ДомКлик — 0,3%.

- Оформление без подтверждения дохода — 1%.

Максимальная ставка по кредиту составляет 11,5%. Комиссия за оформление ипотеки отсутствует. При этом можно использовать материнский капитал для внесения первоначального взноса или погашения ипотеки.

Калькулятор для расчета ипотеки

С помощью калькулятора на сайте Сбербанка можно рассчитать ставку по ипотеке, размер ежемесячного платежа и минимальный уровень дохода для одобрения заявки.

Для этого нужно указать:

- стоимость недвижимости;

- размер первого взноса;

- желаемый срок кредита.

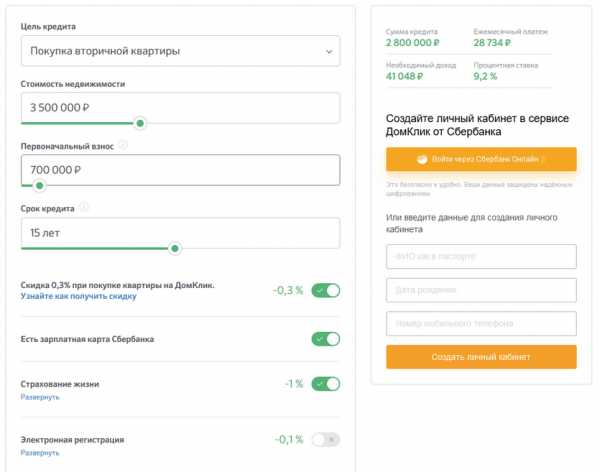

Пример. Квартира приобретается на сервисе ДомКлик стоимостью 3 500 000 р. на 30 лет. Первый взнос — 700 000 р. При наличии зарплатной карты Сбербанка и согласии оформить страховку жизни ставка по кредиту будет 9,2%, а ежемесячный платеж — 28 734 р. Одобрение по заявке можно получить при условии, что доход семьи составляет более 41 048 р. в месяц.

Как подать онлайн-заявку на ипотеку

Оформление онлайн-заявки на ипотеку в Сбербанке происходит в несколько этапов:

- Проходим регистрацию в личном кабинете ДомКлик. Потребуется указать Ф.И.О., дату рождения и номер телефона. Если у вас подключен Сбербанк Онлайн, то можно без регистрации войти на сервис DomClick, используя логин и пароль.

- Заполняем анкету. В ней необходимо указать паспортные данные, адрес прописки и проживания, размер доходов и информацию о работодателе.

- Загружаем скан-копии паспорта, справки о зарплате и трудовой книжки.

Заявка будет рассмотрена в течение 8 рабочих дней. После этого с вами свяжется менеджер, чтобы договориться о встрече для дальнейшего оформления ипотеки.

Также прочитайте: Как оформить онлайн-заявку на потребительский кредит в Сбербанке: пошаговая инструкция + отзывы

Как взять ипотеку в Сбербанке

Положительное решение банка действительно 3 месяца. За это время нужно подобрать квартиру для покупки, провести ее оценку в специализированной компании и согласовать объект залога с банком. Далее сотрудники Сбербанка сообщат дату и время проведения сделки, а вам надо согласовать их с продавцом недвижимости.

Последним этапом в получении ипотеки является государственная регистрация сделки. Ее можно провести, обратившись в Росреестр, МФЦ или воспользовавшись услугой электронной регистрации от Сбербанка.

Электронная регистрация сделки

Если в сделке участвует не более 2 продавцов, 2 покупателей, и среди них нет несовершеннолетних или недееспособных лиц, сделка может быть зарегистрирована без посещения Росреестра.

Услуга Сбербанка включает:

- Выпуск электронных подписей для продавцов и покупателей недвижимости.

- Подготовку и отправку документов в Росреестр персональным менеджером.

- Контроль сделки со стороны сотрудников банка.

Фактически все заботы по регистрации сделки Сбербанк берет на себя. А вы получите на email выписку из ЕГРН и договор купли-продажи.

Требования к заемщикам

Сбербанк оформляет ипотеку гражданам РФ старше 21 года, которым на момент окончания договора будет меньше 75 лет. Опыт работы у текущего работодателя должен быть больше полгода, а общий стаж за последние 5 лет — превышать 1 год. Для увеличения суммы кредита можно привлечь до 3 созаемщиков.

Замечание. Для зарплатных клиентов Сбербанка общий стаж работы должен быть не менее 6 месяцев.

Необходимые документы

Если вы можете внести в качестве первоначального взноса 50% от стоимости квартиры, то ипотеку можно оформить по паспорту и СНИЛС (либо водительскому удостоверению и ИНН). Ставка при этом будет выше на 1%.

В остальных случаях нужно собрать комплект документов:

- паспорт;

- справку о доходах;

- копию трудовой книжки.

Отзывы клиентов об ипотеке на вторичное жилье в Сбербанке

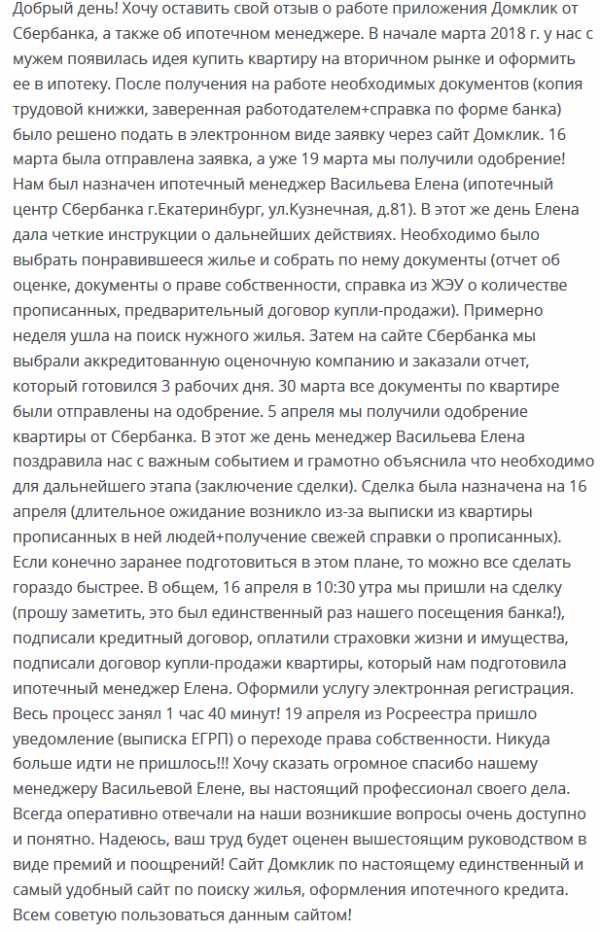

Котова Татьяна:

Лазарева Юлия:

Гришин Андрей:

«Когда я рассматривал ипотеку, то внимание обращал только на крупные банки, и Сбер был для меня в приоритете, т. к. зарплату получаю на его карточку. В итоге я выбрал уже квартиру и оформил заявку на сайте ДомКлик. Одобрили ее в течение 3 дней и сразу менеджера мне назначали. Он реально помог, т. к. сразу объяснил какие документы нужны от меня и продавцов. Считаю, что за счет профессионализма менеджера сделка прошла без всяких хлопот. Сейчас выплачиваю кредит и не имею необходимости снимать жилье».

Шилова Юлия:

«Наша семья долго думала над покупкой собственной квартиры, и в итоге мы решились на ипотеку в Сбербанке. После подачи заявки нам ее одобрили за 2 дня. Менеджер в офисе посоветовал посмотреть варианты на сайте ДомКлик, и мы быстро нашли подходящую квартирку. Сделка прошла без каких-либо проблем. Очень понравился сервис по электронной регистрации документов в Росреестре. Он реально время экономит».

kredit-online.ru

процентная ставка и условия ипотечного кредитования 2019

Сбербанк в 2019 году предоставляет самые выгодные условия на ипотеку, и низкую процентную ставку. Рассчитать ипотечный кредит Вы можете на онлайн калькуляторе.

Таким образом, при оформлении ипотеки на жилье в новостройке, либо любое другое строящееся жилье – процентная ставка начинается от 12 процентов, где первоначальный взнос равен 15% от стоимости жилья. Срок такой ипотеки составляет до 30 лет. Для приобретения вторичного жилья, к которому относятся квартиры, дома, таунхаусы и т.д. в уже готовом варианте действуют следующие условия: процентная ставка от 11,25% годовых, с первоначальным взносом от 20% стоимости за жилье. Срок кредита – до 30 лет.

Для покупки жилья для молодой семьи предусмотрены специальные льготные условия: процентная ставка составляет от 11,25%, первоначальный взнос от 20%, сроком до 30 лет. При этом данная категория ипотечного кредитования может быть одобрена, даже если не подтверждены условия дохода и занятости заемщика.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Что касается прочих условий:

- возраст клиента должен быть от 21 года и старше, но не более 60 лет;

- стаж работы должен составлять не менее 6 месяцев на одном рабочем месте;

- брачные отношения, могут повлиять на максимально одобренную сумму ипотеки;

- место постоянной регистрации не имеет значения, основным условием является наличие гражданства РФ.

Официальный сайт

www.kreditnyi-kalkulyator.com