Справка 2 НДФЛ: проверяют ли банки справку и каким образом

При необходимости взять в банке потребительский займ, или же оформить товар в кредит у представителей финансовой структуры возникает вполне логичный вопрос о доходах потенциального клиента. Конечно, данный интерес к чужим заработкам носит не только познавательный характер, но и дает основания банку вынести окончательный вердикт касательно одобрения или же отказа по займу. Большинство банков ориентируются на стандартную форму 2 НДФЛ, которая отражает официальную зарплату каждого работника за определенный (требуемый) период времени.

Большинство банков при выдаче займа ориентируются на стандартную форму 2 НДФЛ, которая отражает официальную зарплату каждого работника

Проверяют ли банки справку 2 НДФЛ

Все банковские организации в той или иной степени обязаны проверять предоставляемые клиентами справки 2 НДФЛ. Ведь если этого не делать, то величина необеспеченной задолженности будет расти в геометрической прогрессии и в итоге может привлечь внимание Центробанка. В первую очередь, при обращении в банк клиент представляет документы кредитному менеджеру, который визуально оценивает их подлинность и сверяет их между собой. Таким образом, все личные данные, указанные в паспорте, должны полностью совпадать с данными НДФЛ.

При обращении в банк клиент представляет документы кредитному менеджеру, который визуально оценивает их подлинность и сверяет их между собой

Бывает так, что бухгалтера не решаются взять на себя ответственность за подделку данных о доходах и сознательно делают ошибку в фамилии или отчестве сотрудника (этот ход в случае разбирательств дает им шанс оправдать себя).

Кредитные менеджеры очень хорошо осведомлены об этой и других уловках, поэтому «намудрить» с личными данными и внешним видом самой справки вряд ли получиться. На следующем этапе менеджер оценит качество и подлинность печатей и подписей руководства, а именно главного бухгалтера и главы компании. Никакие заместители и начальники участков не имеют права подписи на таких документах, поэтому 2 НДФЛ с подписью зама по финансовым вопросам однозначно будет отклонена. А если 2 НДФЛ в полном порядке и не вызвала никаких нареканий, то весь пакет предоставленных документов будет успешно передан другим службам банка для более детального досмотра.

Как банки проверяют 2 НДФЛ

Детальный досмотр и проверку документов проводит служба безопасности банка (СБ), которая наперед знает, как и где лучше проверить тот или иной документ. Также стоит отметить, что все банки имеют похожий алгоритм проверки 2 НДФЛ, но при этом каждый из них может применять особый «секретный» метод оценки подлинности данных.

Детальный досмотр документов и проверку потенциального заемщика проводит служба безопасности банка

Стандартные методы проверки 2 НДФЛ:

- звонок руководителю и главбуху фирмы, от лица которой была выдана справка. Сотрудники банка в личной беседе уточнят: работает ли конкретный человек у них на фирме, и какова его заработная плата на текущий момент. Руководство компании может подтвердить факт наличия этого человека в своем штате, а вот зарплатные данные выдавать не обязана, аргументируя это тем, что вся информация уже предоставлена в справке (так делают фирмы-конвертники). В большинстве же своем организациям не нужны проблемы, и они предоставляют службе безопасности достоверную финансовую информацию.

- звонок родственникам. Этим способом проверки пользуются даже мелкие кредиторы (займ до зарплаты и т.д.), так как он является самым простым. Достаточно позвонить нескольким родным или друзьям заемщика, и задав нужные вопросы, выяснить действительно ли человек получает указанную в справке сумму. Зачастую под натиском наводящих вопросов, если справка липовая, родственники начинают путаться в своих ответах, и тогда у СБ появляется одна галочка в пользу отказа по запросу на кредит.

- обобщенный анализ доходов в отрасли, в которой работает клиент. Специалисты банка с легкостью выводят обобщенные данные о заработных платах по региону в интересующей их сфере деятельности, и уже на их основе проводят сравнение с данными 2 НДФЛ потенциального заемщика. Если клиент самовольно завысил свой доход, то опытный аналитик сразу же увидит несоответствие сумм и усомнится в правдивости справки.

- запрос на отчетную документацию желаемой фирмы в ПФР. Этот шаг вполне допустим, но при этом довольно долог и ограничен в временных промежутках. ПФР предоставляет информацию лишь за прошедший отчетный период (год).

- запрос платежных поручений на перечисление фактического НДФЛ. Данный вид проверки довольно молод, но уже успел завоевать популярность. СБ обращается с письменной просьбой к руководству компании выслать платежные поручения об уплате 2 НДФЛ за определенного работника, тем самым получая подтверждение официальных доходов клиента.

«Намудрить» с личными данными и внешним видом справки 2 НФДЛ не получиться, ибо кредитные менеджеры в курсе всех бухгалтерских уловок

Всеми этими способами банки пользуются регулярно, но у каждого их них может быть индивидуальный метод проверки. Одним из таких методов считается «свой» человек в ФНС, который за определенную плату выдаст все данные на нужного человека. Интересно, что эта же процедура может проходить через официальный запрос банка, но это очень долгий и трудоемкий процесс, поэтому СБ предпочитает сотрудничать с налоговиками по своим каналам.

С учетом всего вышесказанного не стоит забывать, что подделка официальных документов может расцениваться как мошенничество. Даже если справку приняли и кредит был выдан, есть вероятность, что в случае проверки (если будет просрочка) «липовая» справка обнаружится, и уже тогда придется отвечать за ее подделку по уголовной статье.

Как банки проверяют справку 2-НДФЛ

Справка по форме 2 НДФЛ является основным и обязательным документом для оформления денежного кредита в банке. Этот документ необходим кредитору для того, чтобы выявить официальный доход заемщика и определить уровень его кредитоспособности. Но ни для кого не секрет, что справку можно подделать, и, таким образом, ввести кредитор в заблуждение, хотя делать этого, конечно, не стоит. К тому же есть несколько способов проверить подлинность документа, следовательно, ответим на вопрос, как банки проверяют справку 2-НДФЛ.

Что такое 2-НДФЛ

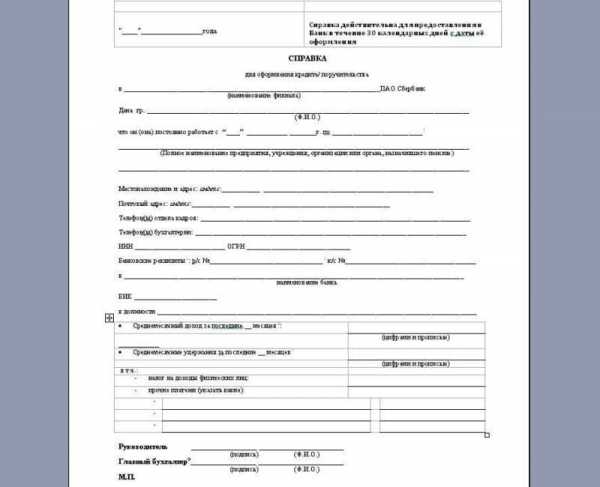

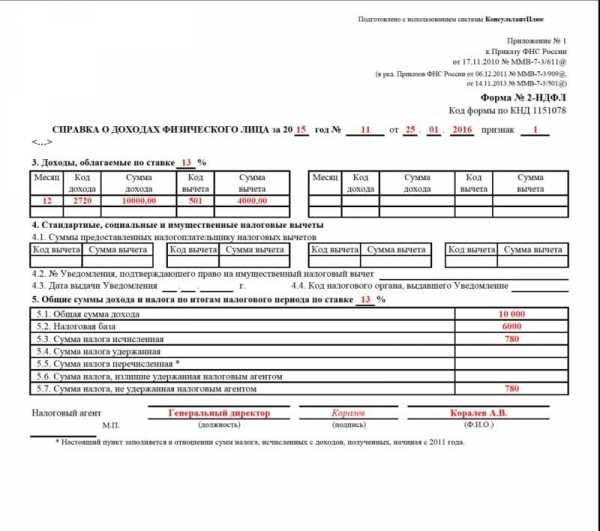

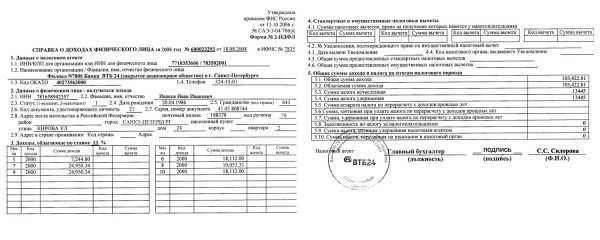

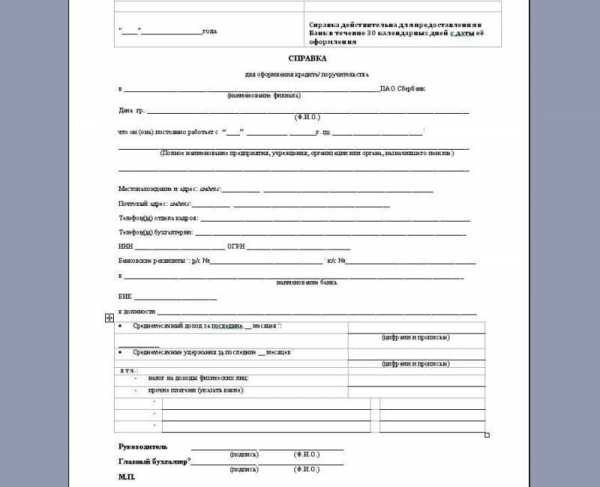

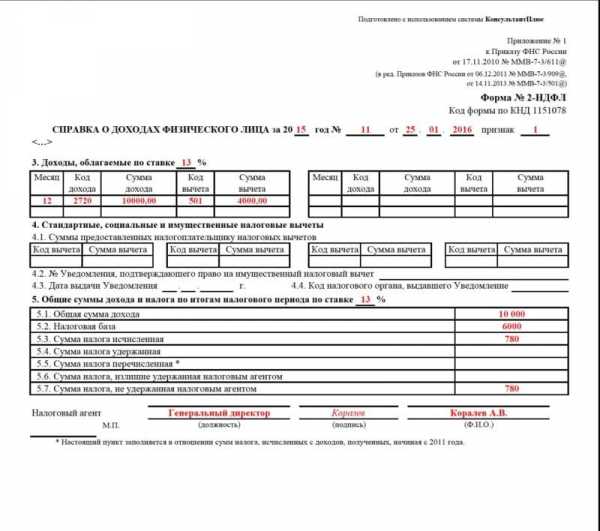

На самом деле справка по второй форме – это документ, подтверждающий заработную плату физического лица, она имеет свои характерные особенности и отличия. Кстати, предоставляя документ сотруднику банка, он визуально его изучает и уже на данном этапе может отличить оригинал от подделки. Какие сведения содержатся в документе:

- Период за который выдана справка.

- Данные работодателя.

- Сведения о работнике, его фамилия, имя, отчество, номер ИНН, дата рождения и адрес регистрации.

- Таблица, в которой указан доход и сумма налогового вычета.

- Общая сумма дохода и удержанного налога.

- Справка обязательно должна быть подписана уполномоченным лицом и содержать печать работодателя.

Банки, по крайней мере большинство из них, в обязательном порядке требует от заемщика, документ, а цифры указаны в нем сочитаются его официально подтвержденным доходом. Но зачастую, официальный доход может быть ниже реального, поэтому банк позволяет своим заемщикам подтверждать платежеспособность справка по форме банка. Ее особенность заключается в том, что работодатель самостоятельно заполняет документы и может указать реальный доход своего сотрудника, что актуально тогда, когда часть заработной платы сотрудник получает в конверте.

Справка по форме банка Сбербанк

Как банк проверяет подлинность документа

Вопрос, проверяют ли банки справки 2-НДФЛ через налоговую приходится слышать достаточно часто особенно от своих заемщиков, которые никоим образом не могут подтвердить свой доход документально. Справку действительно можно купить, но это не самый лучший выход из положения, потому что, подтвердить доход можно справкой по форме банка или оформить кредит вовсе без подтверждения дохода, такую возможность сегодня коммерческие банки предоставляют.

Теперь вернемся к вопросу, как банк будет проверять вашу справку о заработной плате. Во-первых, опытный сотрудник может определить визуально поддельный документ, например, если в нем допущены какие-либо ошибки, неправильно указаны коды и другое. Во-вторых, важным признаком поддельного документа является явно завышенный заработок потенциального заемщика, то есть если заработная плата выше средней по региону в данной отрасли, то это уже может вызвать подозрение у банковского сотрудника.

Рассмотрим еще другие способы, которыми пользуется служба безопасности банка. В первую очередь, сотрудники службы безопасности могут позвонить работодателю и уточнить уровень дохода его сотрудника, хотя на практике это не самый эффективный способ проверки подлинности документа. Редко сотрудники банка могут даже лично посетить место работы своего потенциального клиента, чтобы выявить уровень его дохода, но на практике сегодня делать это не обязательно.

Если банк государственный или в его капитале есть доля государства, то он имеет возможность проверить доход заемщика через пенсионный фонд. К таким банкам относятся Россельхозбанк, Сбербанк и банки группы ВТБ. сотрудники банка могут узнать заработную плату потенциального заемщика на основании его ежегодных отчислений в Пенсионный фонд. Правда, у данного места есть один существенный недостаток получить сведения можно только за прошедший период, то есть год, а справка 2 НДФЛ выдается, как правило, за последние 6 месяцев.

Есть еще и другие способы проверки подлинности документа. Например, на официальном сайте налоговой инспекции можно проверить все регистрационные данные в любого предприятия, а на основании полученных сведений прийти к определенному выводу, например, может сотрудник этой компании получать высокий доход или нет. Кстати, некоторые банки проверяют сведения о заемщике через портал госуслуг. Но проверить можно далеко не каждого заемщика, ведь он не обязан представлять доступ к своим личным данным третьим лицам.

Наконец, можно проверить доход заемщика через банк, если он получает зарплату на пластиковую карту. Здесь, скорее всего, сам заемщик, если он действительно заинтересован в кредитных средствах, может предоставить выписку по своему счету, чтобы сократить время на проверку и оценку его кредитоспособности.

Важно! Банки не имеют права запрашивать сведения о своих заемщиков Федеральной налоговой службе, это запрещено по закону о защите персональных данных, однако, в Государственной думе данный законопроект уже рассматривается, возможно, уже в следующем году банк сможет проверять доход через налоговую службу официально.

Это наверняка еще не все способы, например, если банк крупный и давно работает на финансовом рынке, то его сотрудники имеют возможность неофициально через Налоговую инспекцию или пенсионный фонд получать сведения о своих заемщиков. Это, конечно, незаконно, но, по крайней мере, это самый реальный способ оценить подлинность документа по второй форме.

Ответственность заемщика

Наверняка, даже не стоит говорить о том, что обманывать кредитора не самый лучший выход из положения. Если в результате проверки выяснится, что заемщик пытался получить денежные средства по поддельному документу, то в лучшем случае ему просто будет отказано в выдаче кредита, а его данные отправятся в черный список, после чего взять кредит в конкретном банке будет уже нельзя.

В худшем случае банк может обратиться в правоохранительные органы и составить заявление на своего потенциального заемщика. Правда, никакого существенного наказания за подделку 2 НДФЛ заемщик не получит, по той причине, что банку будет трудно доказать, что он пытался взять кредит с целью его невозврата.

Важно! Если кредит уже оформлен по поддельному документу, и заемщик перестал его оплачивать, то заемщика можно привлечь к ответственности по статье Уголовного кодекса 165 «Мошенничество».

Таким образом, может ли банк проверить справку 2-НДФЛ? Безусловно, может. Только напрямую через государственные органы такую информацию предоставлять запрещено. Но, если речь идет о крупных кредитах, например, ипотеки сотрудники банка крайне ответственно относится к проверке потенциального заемщика, они проверяют все предоставленные сведения, в том числе через работодателя, а вот если сумма кредита небольшая, то наверняка проверка обходится визуальным осмотром.

znatokdeneg.ru

Как проверить справку 2 ндфл на подлинность

Справка 2 НДФЛ: проверяют ли банки справку и каким образом

При необходимости взять в банке потребительский займ, или же оформить товар в кредит у представителей финансовой структуры возникает вполне логичный вопрос о доходах потенциального клиента. Конечно, данный интерес к чужим заработкам носит не только познавательный характер, но и дает основания банку вынести окончательный вердикт касательно одобрения или же отказа по займу. Большинство банков ориентируются на стандартную форму 2 НДФЛ, которая отражает официальную зарплату каждого работника за определенный (требуемый) период времени.

Большинство банков при выдаче займа ориентируются на стандартную форму 2 НДФЛ, которая отражает официальную зарплату каждого работника

Получить эту справку можно в бухгалтерии, после чего она станет основным документом при рассмотрении заявки на кредит. Но как быть, если официальный доход несколько ниже фактического? Вот тут уже возникают трудности с оформлением желаемого займа, потому что банки верят лишь документально подтвержденным данным, а голословные заверения не принимаются вообще. В связи с этим некоторые потенциальные заемщики пытаются указать в 2 НДФЛ ложные сведения, которые по большой просьбе может вписать туда бухгалтер. Если даже получится «провернуть» такую сделку, то не факт, что в банке справку не забракуют.

Проверяют ли банки справку 2 НДФЛ

Все банковские организации в той или иной степени обязаны проверять предоставляемые клиентами справки 2 НДФЛ. Ведь если этого не делать, то величина необеспеченной задолженности будет расти в геометрической прогрессии и в итоге может привлечь внимание Центробанка. В первую очередь, при обращении в банк клиент представляет документы кредитному менеджеру, который визуально оценивает их подлинность и сверяет их между собой. Таким образом, все личные данные, указанные в паспорте, должны полностью совпадать с данными НДФЛ.

При обращении в банк клиент представляет документы кредитному менеджеру, который визуально оценивает их подлинность и сверяет их между собой

Бывает так, что бухгалтера не решаются взять на себя ответственность за подделку данных о доходах и сознательно делают ошибку в фамилии или отчестве сотрудника (этот ход в случае разбирательств дает им шанс оправдать себя).

Кредитные менеджеры очень хорошо осведомлены об этой и других уловках, поэтому «намудрить» с личными данными и внешним видом самой справки вряд ли получиться. На следующем этапе менеджер оценит качество и подлинность печатей и подписей руководства, а именно главного бухгалтера и главы компании. Никакие заместители и начальники участков не имеют права подписи на таких документах, поэтому 2 НДФЛ с подписью зама по финансовым вопросам однозначно будет отклонена. А если 2 НДФЛ в полном порядке и не вызвала никаких нареканий, то весь пакет предоставленных документов будет успешно передан другим службам банка для более детального досмотра.

Как банки проверяют 2 НДФЛ

Детальный досмотр и проверку документов проводит служба безопасности банка (СБ), которая наперед знает, как и где лучше проверить тот или иной документ. Также стоит отметить, что все банки имеют похожий алгоритм проверки 2 НДФЛ, но при этом каждый из них может применять особый «секретный» метод оценки подлинности данных.

Детальный досмотр документов и проверку потенциального заемщика проводит служба безопасности банка

Стандартные методы проверки 2 НДФЛ:

- звонок руководителю и главбуху фирмы, от лица которой была выдана справка. Сотрудники банка в личной беседе уточнят: работает ли конкретный человек у них на фирме, и какова его заработная плата на текущий момент. Руководство компании может подтвердить факт наличия этого человека в своем штате, а вот зарплатные данные выдавать не обязана, аргументируя это тем, что вся информация уже предоставлена в справке (так делают фирмы-конвертники). В большинстве же своем организациям не нужны проблемы, и они предоставляют службе безопасности достоверную финансовую информацию.

- звонок родственникам. Этим способом проверки пользуются даже мелкие кредиторы (займ до зарплаты и т.д.), так как он является самым простым. Достаточно позвонить нескольким родным или друзьям заемщика, и задав нужные вопросы, выяснить действительно ли человек получает указанную в справке сумму. Зачастую под натиском наводящих вопросов, если справка липовая, родственники начинают путаться в своих ответах, и тогда у СБ появляется одна галочка в пользу отказа по запросу на кредит.

- обобщенный анализ доходов в отрасли, в которой работает клиент. Специалисты банка с легкостью выводят обобщенные данные о заработных платах по региону в интересующей их сфере деятельности, и уже на их основе проводят сравнение с данными 2 НДФЛ потенциального заемщика. Если клиент самовольно завысил свой доход, то опытный аналитик сразу же увидит несоответствие сумм и усомнится в правдивости справки.

- запрос на отчетную документацию желаемой фирмы в ПФР. Этот шаг вполне допустим, но при этом довольно долог и ограничен в временных промежутках. ПФР предоставляет информацию лишь за прошедший отчетный период (год).

- запрос платежных поручений на перечисление фактического НДФЛ. Данный вид проверки довольно молод, но уже успел завоевать популярность. СБ обращается с письменной просьбой к руководству компании выслать платежные поручения об уплате 2 НДФЛ за определенного работника, тем самым получая подтверждение официальных доходов клиента.

«Намудрить» с личными данными и внешним видом справки 2 НФДЛ не получиться, ибо кредитные менеджеры в курсе всех бухгалтерских уловок

Всеми этими способами банки пользуются регулярно, но у каждого их них может быть индивидуальный метод проверки. Одним из таких методов считается «свой» человек в ФНС, который за определенную плату выдаст все данные на нужного человека. Интересно, что эта же процедура может проходить через официальный запрос банка, но это очень долгий и трудоемкий процесс, поэтому СБ предпочитает сотрудничать с налоговиками по своим каналам.

С учетом всего вышесказанного не стоит забывать, что подделка официальных документов может расцениваться как мошенничество. Даже если справку приняли и кредит был выдан, есть вероятность, что в случае проверки (если будет просрочка) «липовая» справка обнаружится, и уже тогда придется отвечать за ее подделку по уголовной статье.

Как банки проверяют 2 НДФЛ?

Чтобы проверить свою кредитную историю всего за 5 минут, перейдите по этой ссылке

Многие работники мелких предприятий получают заработную плату в конвертах, и когда необходимы деньги в кредит, возникает закономерный вопрос, а может ли банк, в который вы обращаетесь за кредитными средствами, проверить справку 2-НДФЛ на подлинность? Давайте вместе разберемся, какими процедурами банк при этом пользуется.

Дело в том, что по условиям большинства потребительских кредитов нужно подтвердить свои доходы, для чего она и используется. Но далеко не у всех работа официальная и не у всех зп соответствует банковским требованиям. Такие заемщики подумывают о том, чтобы оформить поддельную справку. Поэтому им интересно, насколько тщательно эти документы проверяются.

Нужно сказать, что единого способа проверки нет. Для банков действительно важно, чтобы клиент был надежным.

Проверка кредитного инспектора

Для начала справку по форме 2-НДФЛ осматривает кредитный инспектор банка. Ему важно просмотреть полноту заполнения всех полей документа, сверить паспортные данные, печати и прочую информацию с имеющимися уже документами от клиента. Какие еще документы нужны для получения денег читайте здесь .

Подписывать справку могут два лица фирмы: непосредственно сам руководитель компании и его доверенное лицо, имеющее право первой подписи: главный бухгалтер или лицо, которое исполняет его обязанности на данное время. Как правило, опытный сотрудник редко пропустит «липовую» справку о доходах .

Работа службы безопасности кредитного учреждения

В настоящее время налоговой службе (ФНС) и прочим органам не разрешено разглашать информацию о персональных данных россиян третьим лицам. Но банк может проверить данные в поданной ему справке. Для этого стоит всего лишь посетить официальный сайт ФНС.

Главная страница этого ресурса дает возможность изучить многие данные предприятия: ИНН, наименование, юридический адрес компании и так далее. Такой подход позволяет со 100% точностью выявить фальсификацию со стороны клиента банка.

К слову, государство подготавливает законопроект в текущем году, который даст возможность банкирам получать прямые ответы из ПФ и НС России. Естественно, перед этим кредитным учреждениям нужно будет заручиться поддержкой у заемщика.

Крупные банки, имеющие прямое отношение к государству, как Россельхоз. Сбербанк России и ВТБ могут обратиться за информацией в Пенсионный Фонд (ПФ). Запросив данные об отчислениях, можно самостоятельно вычислить реальную заработную плату.

Но тут есть одно но – информация в ПФ есть только за прошедший отчетный год.

К иным мерам проверки информации в справках можно отнести:

- Звонки сотрудников банка на работу заемщика. Это позволяет вычислить, работает ли данный человек в компании, связаться с бухгалтером, чтобы вычислить реальные доходы человека, напроситься на общение с начальником.

- Анализ средних заработных плат в отрасли работы фирмы клиента (по региону). Если имеет место существенное завышение, то это всегда видно.

- Многие работники банка договариваются о встрече с начальниками предприятий, чтобы «на деле» проверить достоверность уровня зарплаты сотрудника.

- Помимо этого служба безопасности каждого банка (СБ) разрабатывает индивидуальные методики борьбы с такими мошенническими операциями: встреча с друзьями, выезд на работу к будущему клиенту и пр.

Как видно, именно СБ банка осуществляет проверку справки на подлинность. а также иных документов, которые предоставляются заёмщиками для получения ссуды. Так что подавать в учреждение заведомо ложные данные не стоит, так как банк обязательно проверить справку 2-НДФЛ. А вот за подделку бумаг человеку грозит уголовная ответственность.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда .

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь .

Проверить справку 2 НДФЛ на подлинность

Реальных и 100% способов проверить справку 2 НДФЛ на подлинность в открытом доступе нет. Таким способом могла бы стать сверка с данными Пенсионного фонда. Но эта информация закрыта и доступ к ней имеют очень и очень немногие кредитные организации (государственные банки). Как же все-таки кредитный брокер может справку 2НДФЛ проверить онлайн?

Как проверить подлинность 2 НДФЛ

В первую очередь можно и нужно проверить компанию-работодателя клиента. Лучше всего это делать при помощи агрегированных отчетов. Таким отчетом является, например, бизнес-справка СПАРК (можно получить в личном кабинете в ЭБК system). Из отчета мы увидим, существует ли компания, ведет ли она деятельность, нет ли сведений о банкротстве либо ликвидации компании. Мы можем проверить индекс должной осмотрительности и финансового риска по компании (ненадежные компании по статистике чаще отмечаются поддельными 2-НДФЛ). Здесь же мы сопоставляем реквизиты, указанные в справке 2НДФЛ клиентом с указанными с выписке из ЕГРЮЛ. Если они совпадают, а компания существует и выглядит надежной, справка, скорее всего, легитимна.

Проверить 2 НДФЛ

Проверяют ли банки справку 2НДФЛ

Безусловно. И первое, что они делают, так же проверяют компанию-работодателя. Банки используют сервис проверки 2-НДФЛ для установления подлинности реквизитов, пресечения мошенничества, дополнительной сверки сведений о компании-работодателе заемщика. В случае, если у банка возникает подозрение в том, что данные о заработной плате заемщика завышены, или что реквизиты компании используются в преступных целях, банк создает запрос. Если ответом на запрос является уведомление о подобных случаях в других банках региона, банк назначает дополнительные проверки по заявителю, может отказать в кредите.

Проверить 2 НДФЛ

Проверяют ли справки 2 НДФЛ брокеры

Конечно. Это позволяет подготовиться с работой по заявке клиента в банке, возможным возражениям кредитной организации. Кроме того, в ЭБК существует специальный сервис, который работает по сходному принципу.

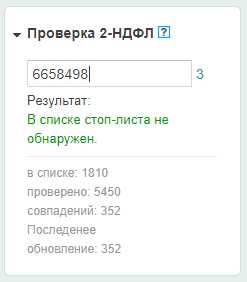

Базу данных по услуге формируют два источника. Система анализа рынков и компаний СПАРК (получает информацию от служб безопасности банков, проверяющих 2-НДФЛ своих клиентов) и брокеры ЭБК system. В базе уже 410 компаний, замеченных в недостоверных справках, список пополняется банками и брокерами на 10-30 компаний в неделю. Получили тригер «Рекомендуется дополнительная проверка 2НДФЛ», действуйте так:

- Выясните происхождение справки у клиента. Если справка поддельна, лучше отказаться от клиента.

- Если справка получена клиентом у реального работодателя, будьте готовы отстаивать вашего клиента перед банком.

Сервис бесплатный для пользователей ЭБК system. Чтобы проверить справку 2НДФЛ достаточно вбить в поисковую строку ИНН предприятия или его ОГРН.

Проверить 2 НДФЛ

*Источник информации для проверки 2НДФЛ в составе консолидированного отчета «СПАРК» — система анализа рынков и компаний.

Отдел продаж

Источники: http://creditorsha.ru/kak-banki-proveryayut-2-ndfl.html, http://kreditorpro.ru/mozhet-li-bank-proverit-spravku-2-ndfl/, http://exbico.ru/proverit_2_ndfl

buhnalogy.ru

Как проверить справку ндфл 2. Как банки проверяют справку 2 НДФЛ на подлинность

Проверить справку 2 НДФЛ на подлинность

В открытом доступе нет гарантированных способов проверить справку 2-НДФЛ на подлинность. Таким способом могла бы стать сверка с данными Пенсионного фонда. Но эта информация закрыта и доступ к ней имеют только отдельные госбанки. Как кредитному брокеру проверить справку 2-НДФЛ онлайн?

Начать работу в ЭБК

Как проверить подлинность 2-НДФЛ

В первую очередь проверьте компанию-работодателя клиента. Лучше всего это делать при помощи агрегированных отчетов. Таким отчетом является, например, бизнес-справка СПАРК (можно получить в личном кабинете в ЭБК system).

Из бизнес-справки вы узнаете, существует ли компания, ведет ли она деятельность, нет ли сведений о банкротстве или ликвидации. Проверите индекс должной осмотрительности и финансового риска: ненадежные компании по статистике чаще попадаются с поддельными 2-НДФЛ. Здесь же вы сопоставите реквизиты из предоставленной клиентом справки 2-НДФЛ с выпиской из ЕГРЮЛ. Если реквизиты совпадают и компания выглядит надежной, справка, скорее всего, легитимна.

Проверяют ли банки справку 2-НДФЛ

Безусловно. Банки используют сервис проверки 2-НДФЛ для установления подлинности реквизитов, пресечения мошенничества, дополнительной сверки сведений о компании-работодателе заемщика. В случае, если у банка возникает подозрение в том, что данные о заработной плате заемщика завышены, или что реквизиты компании используются в преступных целях, банк создает запрос. Если ответом на запрос является уведомление о подобных случаях в других банках региона, банк назначает дополнительные проверки по заявителю, может отказать в кредите.

Проверяют ли справки 2-НДФЛ брокеры

Конечно. Это позволяет подготовиться с работой по заявке клиента в банке, возможным возражениям кредитной организации. Кроме того, в ЭБК существует специальный сервис, который работает по сходному принципу.

Начать работу в ЭБК

Базу данных по услуге формируют два источника. Система анализа рынков и компаний СПАРК (получает информацию от служб безопасности банков, проверяющих 2-НДФЛ своих клиентов) и брокеры ЭБК system. В базе уже 410 компаний, замеченных в недостоверных справках, список пополняется банками и брокерами на 10-30 компаний в неделю. Получили тригер «Рекомендуется дополнительная проверка 2-НДФЛ», действуйте так:

- Выясните происхождение справки у клиента. Если справка поддельна, лучше отказаться от клиента.

- Если справка получена клиентом у реального работодателя, будьте готовы отстаивать вашего клиента перед банком.

Сервис бесплатный для пользователей ЭБК system. Чтобы проверить справку 2НДФЛ достаточно вбить в поисковую строку ИНН предприятия или его ОГРН.

Проверка 2-НДФЛ в ЭБК system

Проверка 2-НДФЛ в ЭБК system

*Источник информации для проверки 2НДФЛ в составе консолидированного отчета «СПАРК» — система анализа рынков и компаний.

Поделиться в соц. сетях

exbico.ru

Как проверить справку 2 ндфл на подлинность

Справка 2 НДФЛ: проверяют ли банки справку и каким образом

При необходимости взять в банке потребительский займ, или же оформить товар в кредит у представителей финансовой структуры возникает вполне логичный вопрос о доходах потенциального клиента. Конечно, данный интерес к чужим заработкам носит не только познавательный характер, но и дает основания банку вынести окончательный вердикт касательно одобрения или же отказа по займу. Большинство банков ориентируются на стандартную форму 2 НДФЛ, которая отражает официальную зарплату каждого работника за определенный (требуемый) период времени.

Большинство банков при выдаче займа ориентируются на стандартную форму 2 НДФЛ, которая отражает официальную зарплату каждого работника

Получить эту справку можно в бухгалтерии, после чего она станет основным документом при рассмотрении заявки на кредит. Но как быть, если официальный доход несколько ниже фактического? Вот тут уже возникают трудности с оформлением желаемого займа, потому что банки верят лишь документально подтвержденным данным, а голословные заверения не принимаются вообще. В связи с этим некоторые потенциальные заемщики пытаются указать в 2 НДФЛ ложные сведения, которые по большой просьбе может вписать туда бухгалтер. Если даже получится «провернуть»

spbnovo.ru

Проверяют ли банки справки 2-НДФЛ через налоговую —

Справка по форме 2 НДФЛ является основным и обязательным документом для оформления денежного кредита в банке. Этот документ необходим кредитору для того, чтобы выявить официальный доход заемщика и определить уровень его кредитоспособности. Но ни для кого не секрет, что справку можно подделать, и, таким образом, ввести кредитор в заблуждение, хотя делать этого, конечно, не стоит. К тому же есть несколько способов проверить подлинность документа, следовательно, ответим на вопрос, как банки проверяют справку 2-НДФЛ.

Содержание статьи

Что такое 2-НДФЛ

На самом деле справка по второй форме – это документ, подтверждающий заработную плату физического лица, она имеет свои характерные особенности и отличия. Кстати, предоставляя документ сотруднику банка, он визуально его изучает и уже на данном этапе может отличить оригинал от подделки. Какие сведения содержатся в документе:

- Период за который выдана справка.

- Данные работодателя.

- Сведения о работнике, его фамилия, имя, отчество, номер ИНН, дата рождения и адрес регистрации.

- Таблица, в которой указан доход и сумма налогового вычета.

- Общая сумма дохода и удержанного налога.

- Справка обязательно должна быть подписана уполномоченным лицом и содержать печать работодателя.

Банки, по крайней мере большинство из них, в обязательном порядке требует от заемщика, документ, а цифры указаны в нем сочитаются его официально подтвержденным доходом. Но зачастую, официальный доход может быть ниже реального, поэтому банк позволяет своим заемщикам подтверждать платежеспособность справка по форме банка. Ее особенность заключается в том, что работодатель самостоятельно заполняет документы и может указать реальный доход своего сотрудника, что актуально тогда, когда часть заработной платы сотрудник получает в конверте.

Справка по форме банка Сбербанк

Как банк проверяет подлинность документа

Вопрос, проверяют ли банки справки 2-НДФЛ через налоговую приходится слышать достаточно часто особенно от своих заемщиков, которые никоим образом не могут подтвердить свой доход документально. Справку действительно можно купить, но это не самый лучший выход из положения, потому что, подтвердить доход можно справкой по форме банка или оформить кредит вовсе без подтверждения дохода, такую возможность сегодня коммерческие банки предоставляют.

Теперь вернемся к вопросу, как банк будет проверять вашу справку о заработной плате. Во-первых, опытный сотрудник может определить визуально поддельный документ, например, если в нем допущены какие-либо ошибки, неправильно указаны коды и другое. Во-вторых, важным признаком поддельного документа является явно завышенный заработок потенциального заемщика, то есть если заработная плата выше средней по региону в данной отрасли, то это уже может вызвать подозрение у банковского сотрудника.

Рассмотрим еще другие способы, которыми пользуется служба безопасности банка. В первую очередь, сотрудники службы безопасности могут позвонить работодателю и уточнить уровень дохода его сотрудника, хотя на практике это не самый эффективный способ проверки подлинности документа. Редко сотрудники банка могут даже лично посетить место работы своего потенциального клиента, чтобы выявить уровень его дохода, но на практике сегодня делать это не обязательно.

Если банк государственный или в его капитале есть доля государства, то он имеет возможность проверить доход заемщика через пенсионный фонд. К таким банкам относятся Россельхозбанк, Сбербанк и банки группы ВТБ. сотрудники банка могут узнать заработную плату потенциального заемщика на основании его ежегодных отчислений в Пенсионный фонд. Правда, у данного места есть один существенный недостаток получить сведения можно только за прошедший период, то есть год, а справка 2 НДФЛ выдается, как правило, за последние 6 месяцев.

Есть еще и другие способы проверки подлинности документа. Например, на официальном сайте налоговой инспекции можно проверить все регистрационные данные в любого предприятия, а на основании полученных сведений прийти к определенному выводу, например, может сотрудник этой компании получать высокий доход или нет. Кстати, некоторые банки проверяют сведения о заемщике через портал госуслуг. Но проверить можно далеко не каждого заемщика, ведь он не обязан представлять доступ к своим личным данным третьим лицам.

Наконец, можно проверить доход заемщика через банк, если он получает зарплату на пластиковую карту. Здесь, скорее всего, сам заемщик, если он действительно заинтересован в кредитных средствах, может предоставить выписку по своему счету, чтобы сократить время на проверку и оценку его кредитоспособности.

Важно! Банки не имеют права запрашивать сведения о своих заемщиков Федеральной налоговой службе, это запрещено по закону о защите персональных данных, однако, в Государственной думе данный законопроект уже рассматривается, возможно, уже в следующем году банк сможет проверять доход через налоговую службу официально.

Это наверняка еще не все способы, например, если банк крупный и давно работает на финансовом рынке, то его сотрудники имеют возможность неофициально через Налоговую инспекцию или пенсионный фонд получать сведения о своих заемщиков. Это, конечно, незаконно, но, по крайней мере, это самый реальный способ оценить подлинность документа по второй форме.

Ответственность заемщика

Наверняка, даже не стоит говорить о том, что обманывать кредитора не самый лучший выход из положения. Если в результате проверки выяснится, что заемщик пытался получить денежные средства по поддельному документу, то в лучшем случае ему просто будет отказано в выдаче кредита, а его данные отправятся в черный список, после чего взять кредит в конкретном банке будет уже нельзя.

В худшем случае банк может обратиться в правоохранительные органы и составить заявление на своего потенциального заемщика. Правда, никакого существенного наказания за подделку 2 НДФЛ заемщик не получит, по той причине, что банку будет трудно доказать, что он пытался взять кредит с целью его невозврата.

Важно! Если кредит уже оформлен по поддельному документу, и заемщик перестал его оплачивать, то заемщика можно привлечь к ответственности по статье Уголовного кодекса 165 «Мошенничество».

Таким образом, может ли банк проверить справку 2-НДФЛ? Безусловно, может. Только напрямую через государственные органы такую информацию предоставлять запрещено. Но, если речь идет о крупных кредитах, например, ипотеки сотрудники банка крайне ответственно относится к проверке потенциального заемщика, они проверяют все предоставленные сведения, в том числе через работодателя, а вот если сумма кредита небольшая, то наверняка проверка обходится визуальным осмотром.

rublgid.ru

Проверяют ли банки справку 2-НДФЛ?

Справка по форме 2-НДФЛ является одним из основных документов для любого банка. Ведь именно в ней отображается среднемесячный доход заемщика, то есть его платежеспособность. В связи с тем, что многие сотрудники небольших фирм получают заработную плату в конвертах, а деньги в кредит требуются, возникает закономерный вопрос. Как тщательно банки проверяют справку 2-НДФЛ? Как можно проверить справку 2-НДФЛ на подлинность?

Проверка кредитного инспектора

Первичную проверку и прием документов проводит кредитный инспектор банка. Он сверяет паспортные данные, прописку, дату рождения, ФИО заемщика, полное название организации, полноту заполнения справки 2-НДФЛ. Сотрудник банка обязательно обращает внимание на печати и подписи руководства фирмы и главного бухгалтера. Справка 2-НДФЛ заверяется основной печатью организации, в которой должны указываться название фирмы, ИНН, ОГРН. Подписывать справку обязаны именно те ответственные лица, кто имеет на это право (руководитель, главный бухгалтер или лица, исполняющие их обязанности).

Кредитный инспектор на основании справки также рассчитывает среднемесячный доход заемщика за вычетом налога для внесения в базу данных банка. Опытный кредитный инспектор редко пропустит липовую справку о доходах.

Проверка службы безопасности банка

Насколько тщательно проверяется справка о доходах заемщика, во многом зависит от работы службы безопасности. Каким образом можно уточнить данные, указанные в справке?

- Сотрудник службы безопасности может уточнить сомнительный доход в справке через налоговую службу. Для этого ему придется составить письменный запрос в ФНС России. Естественно, что проверить таким образом все справки просто нереально. Другое дело, если у сотрудника службы безопасности есть знакомый в налоговой службе, тогда информация проверяется гораздо быстрее.

- Крупные банки иногда запрашивают ведомости (копии) начисления заработной платы или отчетность, которую фирма предоставляет в пенсионный фонд. Здесь также разница между реальной заработной платой и указанной в справке будет видна. Единственное но: данные можно просмотреть только за прошедший отчетный год.

- Практически все банки делают звонки по месту работы заемщика. Бухгалтер имеет право сообщить о том, что данный работник числится в организации, получает зарплату и ему была выдана справка 2-НДФЛ. О размере дохода работника фирмы главбух не обязан сообщать сотруднику банка. Также часто делают звонок непосредственному начальнику и родственникам заемщика для уточнения сведений, указанных в анкете.

- Сотрудник банка вполне может провести сравнительный анализ заработных плат в той отрасли, где работает фирма, и вывести среднюю по региону. Завышение зарплаты всегда очень заметно.

- Если ваша фирма имеет расчетный счет в банке и является его постоянным клиентом, то проследить движение средств по счету не составит особого труда.

- Некоторые сотрудники банков просто встречаются с руководителями предприятий, которые на словах подтверждают данные справки (то есть «серый» доход).

- Помимо всего вышеперечисленного, у службы безопасности конкретного банка есть свои методы выяснения сведений, указанных в справке. От звонков друзьям и знакомым до выезда на работу заемщика в случае необходимости.

Неутешительный вывод

Естественно, что сотрудники банка также не с луны свалились и прекрасно понимают, что значительная часть населения получает «серую» заработную плату. Если вы все-таки решились предоставить в банк липовую справку, то вам следует знать, что уголовным кодексом это классифицируется как мошенничество. Вероятность того, что обман раскроется – пятьдесят на пятьдесят.

Если вы хорошо и вовремя оплачиваете кредит, то вряд ли кто специально будет доставать ваше кредитное досье для повторной проверки. А вот если вы являетесь злостным неплательщиком, и на вас собирают документы в суд, то неприятности в случае обнаружения подделанной справки 2-НДФЛ будут очень серьезными как для вас, так и для фирмы-работодателя.

Читайте также:

Комментарии (0)

13 Март 2014

Самое популярное

- < Назад

- Вперёд >

creditbook.ru

Как банки проверяют справку 2-НДФЛ?

Справка 2-НДФЛ – «краеугольный камень» в деле оформления кредита. И иногда существует соблазн несколько приукрасить свою платежеспособность. Могут ли банки проверить вашу справку 2-НДФЛ и как они это делают?

У банков существует несколько типов проверок дохода заемщика, которые зависят от изначальной благонадежности клиента и суммы кредита.

- Самый первый – это проверка внешнего вида самой справки на соответствие требованиям ФНС. Сотрудник банка проверяет наличие печати, подписей руководства и бухгалтерии, ИНН, КПП, ОКАТО, обращает внимание на номер справки, а также на наличие в справке «больничных» и «отпускных» выплат. Данные по юридическому лицу работник банка в случае сомнений может сверить по российскому реестру юридических лиц — ЕГРЮЛ.

- Далее обычно следует звонок по месту работу с уточнением информации о вашей должности и доходе. Как правило, такой звонок осуществляет обычный кредитный инспектор. Информация, полученная им в бухгалтерии и отделе кадров вашего предприятия, должна совпасть с представленными вами в справке 2-НДФЛ данными. Кроме того, если в анкете были указаны родственники, «контрольные звонки» могут быть сделаны и им, для подтверждения того, что вы — это вы. Зачастую этим все и ограничивается. Однако в случае сомнений могут быть предприняты и другие действия.

- Проверка по базам налоговой инспекции осуществляется, как правило, уже службой безопасности банка либо с помощью официального запроса, либо с помощью неофициального знакомства. Проверка ставит себе целью сопоставить фактический размер налоговых отчислений вас как работника с заявленными вами и фирмой. При обнаружении несоответствия вопросы могут появиться уже не только со стороны банка и не столько к вам. Поэтому если ваш работодатель платит вам «серую» заработную плату, а по договоренности вносит в 2-НДФЛ другие цифры – это может обернуться и для него и для вас большими проблемами.

- Проверка через Пенсионный фонд России не сильно отличается от проверки через налоговую и ставит перед собой все ту же цель – выяснить реальный официальный доход заемщика.

Как видно инструментарий банков по проверке справок 2-НДФЛ достаточно обширен. При обнаружении несоответствия данных, в кредите вам будет отказано, и с большой долей вероятности вы попадете в «черный» список заемщиков. Даже если при оформлении кредита ваша справка 2-НДФЛ проверку пройдет, проблемы могут возникнуть позже — когда при совершении вами небольшой просрочки, банк найдет повод заняться вами «вплотную». Поэтому мы настоятельно не советуем заниматься подлогом своих официальных доходов, тем более что подделка документов преследуется по закону в рамках уголовного кодекса. Лучше выбрать альтернативные пути с заявками по форме банка, а в перспективе поменять, наконец, работу.

Что еще?

investorschool.ru

Как банки проверяют 2 ндфл

Инструкция

Получить официальное подтверждение доходов заемщика, указанных в справке 2-НДФЛ, банки не могут. Те, кто хоть раз запрашивал информацию в налоговой, знает, что ее получение занимает не один день. На обработку обращения минимум уходит 5 рабочих дней. Заявки на кредит при этом рассматриваются за более короткий срок, иногда за несколько часов. Понятно, что в такие сроки обратиться в налоговую для проверки достоверности справки 2-НДФЛ невозможно.

Более того, любые сведения в налоговой предоставляются только на основании письменных запросов и при предъявлении документов, подтверждающих полномочия представителей. Даже близким родственникам не предоставят информацию по НДФЛ без представления нотариально заверенной доверенности на представление интересов. Не говоря уже о банках, которым потенциальный заемщик такое право не дает. Более того, данные о доходах представляют налоговую тайну и разглашать ее налоговики не имеют права.

При этом банки часто запрашивают справки 2-НДФЛ за последние полгода. А работодатель сдает отчет о удержанных и перечисленном НДФЛ только по итогам года. До этого момента у налоговой нет информации за кого именно перечислялись налоги. Они переводятся единой платежкой без указания ФИО налогоплательщика.

Подтвердить реальность доходов, которая указана в справке 2-НДФЛ, может выписка из лицевого счета в ПФР. Дело в том, что работодатель, раз в квартал сдает отчетность в ПФР о сумме зарплаты и произведенных отчислениях в фонд. Но опять же получить ее может только непосредственно заемщик, предоставив паспорт. Банкам эта информация не доступна, но они всячески настаивают на необходимости обеспечения доступа к базам ПФР, что позволило бы им улучшить кредитный портфель и облегчить оценку рисков. Некоторые банки даже требуют подтверждение справки 2-НДФЛ выпиской из ПФР, но это пока не получило широкого распространения.

Поэтому банкам остается проверять 2-НДФЛ по косвенным признакам. В частности, они смотрят на корректность ее заполнения, а также собирают информацию о компании в интернете, оценивают ее стабильность и успешность. У них также есть возможность посмотреть на бухгалтерскую отчетность фирмы, которую она предоставляет в Росстат. Также указанная зарплата в справке должна соответствовать среднеотраслевой, при существенном расхождении в кредите откажут. Работники банка часто звонят в бухгалтерию с уточняющими вопросами и даже могут посетить офис компании.

Обратите внимание

Предоставление информации из ФНС и ПФР о размере доходов банкам являлось бы нарушением закона «О персональных данных». Согласно ему, данные сведения доступны только по письменным запросам граждан.

www.kakprosto.ru