Как быстрее выплатить ипотеку: варианты досрочного погашения

Все прекрасно понимают, что ипотека — это кредит, который оборачивается весьма большой переплатой. Порой на выплаченную в итоге банку деньги можно купить две, а то и три таких же квартиры, что и была приобретена по договору ипотечного кредитования. Как государство не пытается обуздать процентные ставки по жилищным займам, эффекта нет. Более того, в связи с последними экономическими и политическими событиями ставки только растут. Вот и возникает резонный вопрос о том, как быстрее выплатить ипотеку.

По закону заемщик может всегда закрыть ипотеку досрочно, не опасаясь дополнительных комиссий

Выход один — гасить постепенно досрочно

По закону заемщик может всегда закрыть ипотеку досрочно. Если ранее за это банк мог взимать штрафы и комиссии, то теперь это под запретом, так что можно спокойно гасить кредит быстрее, не боясь дополнительных плат.

Есть два вида досрочного погашения:

- Полное.

- Частичное.

Полное досрочное погашение ипотеки

Это ситуация, когда заемщик полностью закрывает задолженность по ипотечному кредиту. При полном досрочном погашении банк делает перерасчет, и в итоге заемщик отдает только остаточную сумму долга, а проценты будут списаны.

Видеоурок о досрочном погашении ипотеки

Такая процедура очень выгодна и позволяет существенно снизить переплату и закрыть ипотечный кредит быстрее.

Но это лишь теория, а на практике единицы граждан, имеющие на руках договор ипотеки, могут спокойно взять и выложить крупную сумму для полного досрочного закрытия займа.

Среднестатистическому гражданину для этого нужно продать какое-то дорогостоящее имущество, ну или вдруг повезет с хорошим наследством. Конечно, можно попробовать копить деньги, но тогда в этом случае лучше не планировать полное досрочное закрытие ипотеки, а постепенно делать ее частичное погашение.

Частичное досрочное погашение ипотеки

Частичное погашение ипотеки — это процедура, при которой заемщик вносит банку некую сумму с целью частично перекрыть долг

Кроме полного, есть еще и частичное погашение ипотечного кредита. Это процедура, при которой заемщик вносит банку некую сумму с целью частично перекрыть долг. Это не будет считаться ежемесячным платежом, а благодаря регулярному внесению дополнительных средств можно постепенно сократить срок выплаты, ипотека будет погашена быстрее.

Частичное досрочное погашение ипотеки можно делать сколько угодно раз.

Единственное, свои финансы нужно контролировать, заявление на частичное закрытие нужно писать заранее, обычно за месяц, чтобы банк сделал перерасчет.

Итак, к примеру, вы желаете раз в три месяца делать частичное досрочное погашение ипотеки в сумме 50000 рублей. Вы можете специально откладывать часть заработной платы для этой цели. Предварительно вы идете в банк и пишете соответствующее заявление. В зависимости от требований банка, это нужно делать за 10-30 до предполагаемой даты списания, узнайте о сроках заранее.

В назначенную дату сумма, указанная в заявлении, должна лежать на счету. Лучше класть ее заранее на случай возникновения различных технических сбоев с переводами, вносить сумму рекомендуется через кассу банка-кредитора, избегая посредников.

В указанный в заявлении день сумма спишется в счет частичного досрочного погашения. Теперь заемщику нужно подойти в банк и получить новый график платежей. Благодаря частичному списанию долга будет уменьшен срок выплаты. Кроме того, за счет того, что уменьшается сумма основного долга, будет уменьшаться и итоговая переплата по ипотечному кредиту.

Если периодически делать частичное досрочное гашение ипотеки, то расквитаться с долгом можно гораздо быстрее, еще и переплату уменьшить. Преимущество этого метода — никаких обязательств, вы гасите досрочно только в той ситуации, если это позволяют ваши финансовые возможности. Нет возможности — просто вносите плановые платежи, появилась возможность — сделали частичное досрочное гашение.

Как быстро погасить ипотеку: схема

Многие клиенты банков стремятся как можно скорее выплатить взятый ранее ипотечный кредит. Особенно это становится возможным, когда появляются дополнительные деньги. Однако, в реальности все не так просто. Существуют определенные правила, которых необходимо придерживаться лицам, желающим выплатить ипотеку досрочно.

Преждевременное погашение бывает двух видов ‒ полное и частичное. Первый вид относится к тем случаям, когда заемщик одним платежом погашает всю заложенность по кредиту. Таким образом, ипотека закрывается. При частичном гашении клиент вносит существенную часть суммы в счет уплаты задолженности. Рассмотрим, как досрочно погасить ипотеку, используя частичный вариант выплат:

- При помощи понижения ежемесячного платежа. В данном варианте период кредитования не сокращается, а снижается обязательный платеж, осуществляемый каждый месяц. Этот вариант выгоден в связи со снижением ежемесячных обязательств.

- При помощи сокращения периода кредитования, при этом сокращается общий срок, на который была оформлена ипотека.

Возможность использования полной выплаты или частичной лучше уточнять в конкретном банке. Как правило, все нюансы указываются в индивидуальных условиях по ипотеке.

Как лучше платить ипотеку

Заемщики, которые имеют возможность внести разовую выплату и полностью закрыть весь кредит, могут воспользоваться этим вариантом. А с теми, кто готов внести лишь частичную выплату, все обстоит несколько иначе. Перед такими лицами в большинстве случаев стоит проблема: что лучше ‒ уменьшать платеж или срок? При выплате кредита необходимо рассчитывать собственные возможности таким образом, чтобы всегда быть в состоянии внести очередной платеж. Тем, кто не уверен в собственной доходности, можно порекомендовать снизить сумму, а всем остальным ‒ период кредитования.

Как уже говорилось выше, выплачивать ипотеку можно разными способами. Самые распространенные варианты:

- Заемщик трудится на нестабильной работе, однако объем ежемесячных выплат для него не обременителен. В данном случае можно сначала понизить величину платежа, а затем ‒ период кредитования.

- Заемщик работает в финансово-устойчивой среде, не предполагающей форс-мажоров. Кроме того, у него имеются некоторые финансовые накопления. При этом лучше уменьшить срок кредитования. Размер 30-дневного платежа пересчитается, придется вносить каждый месяц большую сумму, чем прежде, но это позволить снять денежные обязательства по ипотечному кредиту раньше.

- Заемщик работает менеджером среднего звена и не предполагает в ближайшее время покидать рабочее место. При этом ежемесячные выплаты не несут для него большую финансовую нагрузку. В этом случае рекомендуется сначала снижать ежемесячный платеж. Заемщик должен решить, какой размер платежа он сможет вносить в том случае, если лишится работы. После этого можно попробовать уменьшить срок.

- Заемщик занимает финансово-устойчивое положение, однако, ежемесячные платежи для него затруднительны. В таком случае рекомендуется сначала понижать размер выплат, а затем срок.

- Заемщик трудится на нестабильной работе, и ежемесячные выплаты по ипотеке для него обременительны. В этом случае желательно сначала понижать размер платежа. Добившись минимальных выплат, заемщик почувствует себя комфортнее. И после этого уже можно прибегать к уменьшению срока.

- Заемщик имеет лишь случайные заработки, у него нет финансовой устойчивости. При этом необходимо уменьшать размер выплаты для того, чтобы быть готовым заплатить в любое время.

Перед тем как решиться на тот или иной вариант, желательно подсчитать финансовую выгоду. Расчеты можно провести вручную, используя обычный калькулятор или программу Excel.

Особенности ипотечного кредитования

Заемщики, интересующиеся, как погасить ипотеку быстрее, должны знать применяющуюся систему кредитования. В настоящий момент банки могут использовать любой из существующих вариантов ‒ аннуитетный или дифференцированный платеж.

- Аннуитетный способ. При таком варианте сумма к выплате рассчитывается аннуитетными платежами. Они представляют собой такой способ возврата задолженности, при котором ежемесячные выплаты во время всего периода кредитования равны. В первое время после оформления кредита заемщик лишь платит проценты организации, а уже потом снижает основной долг. Подобная схема стоит в приоритете для банков, поскольку снижает для них финансовые риски.

- Дифференцированный способ. Во время них заемщик оплачивает одинаковое число процентов и величины задолженности. Такой вариант более привлекателен для клиента, нежели для банка. Но сначала требуется уплачивать довольно большие суммы. Затем 30-дневный платеж уменьшается, и финансовая нагрузка падает.

Выгода досрочного погашения

Насколько преждевременная выплата ипотечного кредита может быть выгодна заемщику при разных схемах кредитования? Рассмотрим подробнее:

- При аннуитетных платежах. Выплачивать ипотеку почти всегда выгодно, но при аннуитетной схеме выгода может быть не так очевидна. При этом получается, что к тому моменту, как клиент решится на досрочное погашение, он уже заплатит большие проценты. Поэтому разница между преждевременной выплатой и выплатой в срок будет не столь существенной. Однако, при изъявлении желания клиента, банк должен осуществить перерасчеты.

- При дифференцированных выплатах. Досрочное закрытие ипотеки привлекательно для клиента на любой стадии кредитования. К примеру, если заемщик принимает решение закрыть кредит спустя 3 года от его оформления, то он еще не выплатит существенную часть процентов. Переплата получится минимальной. Аналогичная ситуация возникнет даже при погашении спустя 10 лет. Конечно, к этому моменту оплатится уже существенная часть процентов, но и главный долг понизится.

Возможные ограничения

В реальности некоторые банки предлагают такие условия выплат, что выгода досрочного погашения ипотеки попросту теряется. От этого некоторые заемщики могут даже пересмотреть свой взгляд на досрочный вариант погашения ипотечного кредита. Ограничения могут быть следующими:

- Ограничение на величину досрочного погашения. Некоторые кредитные организации в договорах с клиентами ограничивают сумму, ниже которой преждевременная выплата ипотеки невозможна.

- Дополнительные процедуры. Обычно при варианте с преждевременной выплатой ипотеки заемщик должен написать соответствующее заявление. Оно, как правило, оформляется в стенах банка. При этом многие организации накладывают ограничение на срок подачи заявления.

- Штрафные санкции. На деле может оказаться такая ситуация, что величина штрафов повлияет на снижение выгоды досрочного погашения. Поэтому заемщик может даже оставить прежний вариант выплат.

- Комиссии. Фактически, «штраф» и «комиссия» при этом выступают как равнозначные понятия. Некоторые организации используют особый маркетинговый ход, стремясь привлечь заемщиков. В рекламных материалах того или иного варианта ипотечного кредита может быть указан вариант с досрочным погашением. А в реальности может обнаружиться комиссия, взимаемая за пересчет графика выплат. Поэтому перед тем как подписывать договор, стоит заранее уточнить все нюансы и правила досрочного погашения ипотеки в конкретной фирме.

Кто может погашать кредит досрочно

Вносить преждевременный платеж может только главный заемщик при персональном посещении банковского отделения. Обычный платеж по кредиту может совершить и иное лицо. Осуществить досрочное погашение кредита могут поручители с созаемщиками, однако это должно быть прописано в условиях конкретного договора. В большинстве случаев вносить выплаты все же имеет право лишь основной заемщик.

Однако, существует вариант, когда человек, оплачивающий взятый кредит, вынужден уехать на определенный срок. В условиях договора с банком при этом может отсутствовать возможность погашения поручителями. Тогда можно составить генеральную доверенность на другое лицо у адвоката. В данном документе необходимо предусмотреть возможность совершения операции прочим лицом. К примеру, ипотека была оформлена на жену, и она составила доверенность на мужа, чтобы тот имел возможность совершать в банке операции от ее имени. При этом в банке не вправе отказать в обслуживании.

Как быстро погасить ипотеку заемщику?

Порядок действий заемщика, если он хочет погасить ипотеку быстрее, должен быть следующим:

- Сначала стоит уведомить банк заявлением о предполагаемом внесении денежных средств. В документе необходимо указать предполагаемую сумму к выплате. После этого банку потребуется какое-то время на рассмотрение заявления. Обычно это производится в 30-дневный срок.

- В определенный день заемщик должен подойти в кредитную организацию для переоформления документов и внесения указанной суммы.

- Если платежом клиент перекрывает кредит целиком, лучше взять в организации справку о закрытии ипотеки. Подобные документы могут пригодиться в дальнейшем, для того чтобы избежать некоторых возможных неприятностей.

- После внесения денежных средств заемщик становится владельцем недвижимости или существенно сокращает себе путь к этому.

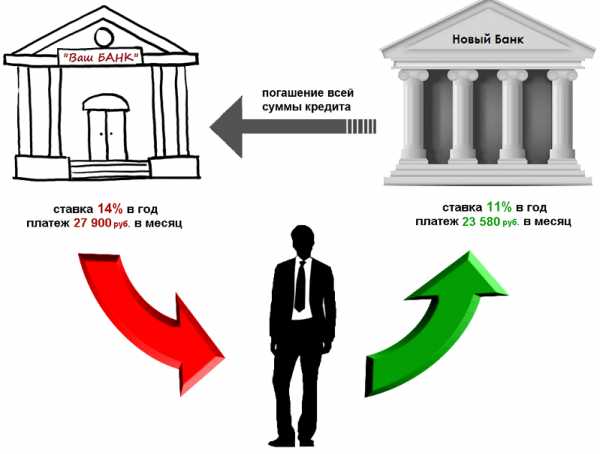

Рефинансирование

Иногда бывает так, что выгода преждевременного погашения несущественна. Альтернативный вариант досрочного закрытия ипотеки ‒ рефинансирование ипотечного кредита. Гражданин обладает правом на обращение в иной банк с просьбой о переоформлении ипотеки на более лояльных условиях. Такое действие позволяет изменить схему кредитования, ставку и период. Однако, оно все равно не влечет за собой снятие обременения с недвижимости. Недвижимое имущество при этом лишь переходит из залога в одной кредитной организации в другую.

znatokdeneg.ru

Можно ли ипотеку погасить досрочно при аннуитетных платежах

Досрочное погашение ипотеки – это дополнительное внесение денежных средств за уплату ипотеки, помимо установленных ежемесячных платежей. Возможность досрочно погасить ипотеку оговаривается в кредитном договоре банка. Эта процедура не обязательна, и проводится только по желанию заёмщика. Заёмщик может выбрать один из вариантов досрочной уплаты ипотеки:

- Полное погашение – остаток долга погашается полностью.

- Частичное погашение – заёмщик единоразово или постоянно вносит в банк больше денежных средств, чем необходимо по договору.

Часто возникает вопрос, при досрочном погашении ипотеки гасится основной долг или проценты по нему? Во всех банках схема досрочного погашения одинакова и выглядит следующим образом:

- Поступающий в банк досрочный платёж по ипотеке идёт на погашение процентов.

- После вычета процентов остатком платежа погашается тело кредита.

- При уменьшении основного долга банк уменьшает ежемесячный платёж по ипотеке.

Стоит ли выплачивать ипотеку досрочно в 2018 году?

Ипотеку берут не от хорошей жизни. Чаще всего таким видом кредита пользуются молодые пары до 40 лет, которые не имеют средств на приобретение собственного жилья.

Данный вид кредитования — это обуза, которая будет десятилетиями висеть на шее у заёмщика, вот почему по статистике большинство клиентов банка стараются досрочно погасить ипотеку. Самый распространённый вариант досрочного погашения – это рефинансирование материнского капитала, или взятие более дешёвого кредита в другом банке.

Банку не выгодно, когда клиент погашает потеку досрочно, ведь при этом он теряет свои доходы. В статье № 810 ГК РФ сказано, что каждый заёмщик имеет право на моментальное закрытие суммы ипотеки. Нарушить закон и запретить клиенту выплачивать свою ипотеку досрочно банк не может. Банки делают всё для того, чтобы досрочное погашение задолженности было максимально невыгодным или неудобным для клиента. Выгодность досрочного погашения ипотеки зависит от условий, прописанных в кредитном договоре заёмщика.

Чтобы просчитать, насколько выгодным будет досрочное погашение, стоит воспользоваться экономическим калькулятором на сайте банка, выдавшего ипотеку.

Закон о досрочном погашении ипотеки: инструкция по применению

1 ноября 2011 года вступил в силу Закон РФ №284-ФЗ от 19.10.2011, согласно которому банк не имеет права отказать в досрочном погашении ипотеки.

Теперь ипотечное кредитование можно погасить ранее графика на законных основаниях, согласие банка для этого не требуется. Важно помнить, что в законодательстве закреплено основное требование к заёмщику – сообщать кредитору о желании досрочно погасить ипотеку полностью или частично, не менее чем за 30 дней до возврата кредита. Этот срок может быть уменьшен и зафиксирован в кредитном договоре отдельным пунктом.

В кредитном договоре можно встретить пункт о минимальной сумме досрочного погашения. Часто она довольно большая. Таким образом, клиенту не разрешат досрочное погашение кредита более мелкими суммами. В этом случае заёмщику придётся копить денежные средства, чтобы сделать досрочный платёж.

В случае досрочного погашения ипотеки банк по законодательству не может применять штрафы. На сегодняшний день в большинстве крупных банков штрафы изъяты, однако банк может потребовать заплатить комиссию. Это небольшая сумма, которая составляет около 3-5% от размера дополнительного платежа.

Важно внимательно читать кредитный договор и уточнять все непонятные условия.

Многие банки специально усложняют процесс досрочного погашения, требуя заново собрать кучу справок и документов. Часто заёмщику перед досрочным погашением кредита приходится посещать главный офис банка-кредитора, выстаивать очередь, лично говорить с главным менеджером или управляющим.

Выгода, варианты и нюансы досрочного погашения ипотеки

На первый взгляд решение как можно быстрее избавиться от задолженности по кредиту кажется логичным и верным, но не стоит гасить ипотеку бегом, не разобравшись во всех нюансах.

Банки могут иметь свои секреты компенсации убытков от досрочной уплаты ипотеки, а именно:

- Заранее устанавливать завышенную комиссию;

- Устанавливать моратории на несколько месяцев или ограничить сумму переплаты за кредит. При нарушении этих условий может взиматься штраф.

- Брать плату за пересчёт графика платежей.

- Отказывать клиентам, досрочно погасившим кредит, в повторном кредитовании.

Выгодно ли гасить ипотеку досрочно при аннуитетных платежах

Аннуитетный платеж – равномерный ежемесячный платёж по ипотеке. Главная его особенность в том, что самые высокие проценты заёмщик платит именно в начале платежа, а далее постепенно начинает гаситься тело кредита. Проценты по кредиту заёмщик выплачивает банку авансом наперёд. Досрочное погашение при аннуитетных платежах не выгодно заёмщику, так как огромные суммы списываются сразу же на банковские проценты, не уменьшая задолженность.

Самое выгодное досрочное погашение ипотеки при дифференцированных платежах, при этом гасится тело кредита и не переплачиваются проценты.

Если досрочно погасить ипотеку, то как начисляются проценты?

При аннуитетных платежах перерасчет взысканных процентов производится по формуле, в которой учитывается размер кредита, проценты и время, оставшееся до погашения ипотеки.

При дифференцированных платежах ставка процентов остаётся одинаковой. Уменьшается долг по ипотеке, следовательно, процент рассчитывается исходя их другой более низкой остаточной суммы задолженности.

Можно ли погасить ипотеку заранее потребительским кредитом?

Такой вариант развития событий возможен, однако тут следует учитывать массу моментов. Банк может отказать в выдаче потребительского кредита, узнав, что заёмщик выплачивает ипотеку. Сумма потребительского кредита выданного банком не будет настолько большой, как долг по ипотеке. Такой вариант можно использовать, если ипотека практически выплачена, или для того, чтобы оплатить часть долга по ипотеке. Стоит обратить внимание на то, какую процентную ставку начислит банк за пользование потребительским кредитом, это может оказаться невыгодным.

Можно ли погасить ипотеку досрочно, воспользовавшись услугами другого банка?

Другой банк может выдать нецелевой кредит деньгами. Этими средствами можно частично или полностью уплатить за ипотеку.

Вернут ли уплаченные проценты при преждевременном погашении ипотеки?

- Возвращать проценты заёмщику не выгодно для банка, поэтому в этом вопросе у каждого банка есть свои нюансы и способы «законно не заплатить»

- Если в кредитном договоре есть пункт об отказе банка возвращать уплаченные проценты при преждевременной оплате ипотеки, то получить эти деньги можно только по решению суда.

Есть ли смысл платить больше по ипотеке?

При дифференцированных платежах по ипотеке есть смысл воспользоваться частичным досрочным погашением ипотеки в день списания.

При аннуитетных платежах платить больше по ипотеке невыгодно, лучше это делать как можно позже, когда проценты уже практически погашены.

Важно помнить, что платежи по ипотеке необходимо платить в одну и ту же дату, иначе можно получить переплату процентов при досрочном погашении.

Досрочка по ипотеке — подводные камни

В кредитном договоре прописывается, что будет происходить после досрочного погашения ипотеки и пересчёта процентов по ней. Возможно три варианта:

- Уменьшается количество платежей.

- Уменьшается ежемесячный платеж.

- Заёмщик сам выбирает удобный для себя вариант.

Как быстро погасить ипотеку: схема на уменьшение срока и суммы

Прежде чем принять решение о досрочном погашении кредита, необходимо выяснить, как правильно погасить ипотеку – полностью сократить срок или платёж. Тут есть несколько вариантов:

- Если ипотека рублевая и ограничений на досрочное погашение нет, то оба варианта равноценны.

- Если кредит валютный и есть ограничения на досрочное погашение, то вариант с сокращением срока кредитования более удачный.

- Если ипотека рублевая с ограничением на досрочное погашение и при этом большая сумма денег появляется у заёмщика нерегулярно, в такой ситуации однозначно ответить сложно. Необходимо детально просчитывать каждый случай в отдельности.

Полное досрочное гашение ипотеки может быть более выгодным решением, однако тут важно не попасться на уловки банков и детально все просчитать в каждом отдельном случае. Самый простой способ сделать расчет воспользоваться кредитным калькулятором.

Особенности банков

У каждого банка свои условия досрочного гашения ипотечного кредита, с которыми необходимо детально ознакомиться перед подписанием кредитного договора.

Как быстрее погасить ипотеку в Сбербанке?

В Сбербанке нет ограничений по суммам досрочного платежа и срокам его уплаты. Дополнительные комиссии за досрочное погашение не взимаются.

Как списывается досрочное погашение ипотеки в ВТБ 24?

Банк идёт навстречу своим клиентам. Нет ограничений ни в размерах, ни в сроках выплаты. В ВТБ 24 минимальный срок подачи заявления на досрочку – один рабочий день до даты платежа.

Можно ли ипотеку заплатить досрочно в Газпромбанке?

В Газпромбанке есть возможность досрочного погашения ипотеки. В банке нет ограничений по срокам выплат ипотеки и минимальной досрочной сумме платежа.

Возможно ли досрочное погашение ипотеки в Транскапиталбанке?

Такая возможность предоставляется

Можно ли оплатить ипотеку раньше времени в Россельхозбанке?

Оплата ипотеки раньше времени в Россельхозбанке возможна. Оплатить ипотеку можно досрочно как полностью, так и частично.

Досрочное погашение ипотеки в банке Открытие АИЖК: досрочное погашение ипотеки, пересчет процентов?

Банк предоставляет своим клиентам возможность полного или частичного досрочного погашения ипотеки и производит перерасчёт процентов в пользу заёмщика.

Досрочно погасить ипотеку или сделать ремонт

Чтобы принять решение заёмщику необходимо:

- Оценить состояние взятой в ипотеку квартиры. Если минимальный ремонт уже есть, не стоит делать его заново.

- Просчитать, насколько выгодно досрочно гасить ипотеку именно сейчас.

- Проанализировать своё финансовое состояние (учесть возможные премии, увеличение доходов, подработки).

Если ипотеку нельзя погасить досрочно, можно вложить часть личных сбережений в ремонт.

Нужно помнить, что квартира находится в залоге у банка и фактически не принадлежит лицу, взявшему на неё ипотеку. Дорогой ремонт в этом случае лучше не делать.

Вопросы и ответы

Почему при досрочном погашении ипотеки увеличивается процентная ставка?

При получении ипотеки заёмщик платит не только процентную ставку, но банковскую комиссию. Эта небольшая сумма раскидывается на весь срок погашения ипотеки и становится практически незаметной для заёмщика. При досрочном погашении комиссия прибавляется к процентной ставке, незначительно увеличивая её.

Когда лучше досрочно гасить ипотеку — в начале месяца или в конце?

Лучше всего досрочно заплатить ипотеку в день совершения очередного платежа по ней. Принципиальной разницы нет, банк все равно пересчитает оставшийся долг и проценты по нему.

Когда после взятия ипотеки первый платеж?

Это указывается в кредитном договоре банка, кроме того менеджер банка выдаст график платежей, где подробно расписано, когда и сколько платить. Обычно первый платёж нужно вносить через месяц после получения ипотеки.

Если гасить ипотеку частично досрочно, то какая часть гасится?

При аннуитетных платежах гасятся проценты, а тело кредита остаётся практически неизменным. При дифференцированных платежах гасится долг по кредиту.

Нужно ли гасить ипотеку досрочно при ануитентном платеже?

Чаще всего это невыгодно. Узнать точнее можно, воспользовавшись кредитным калькулятором на сайте банка-кредитора

Отменят ли досрочное погашение ипотеки?

Этот вопрос остаётся открытым. Законопроект, запрещающий заёмщикам выплачивать ипотеку досрочно, существует, однако правительство обещает внести в него поправки и доработки.

Можно ли взять новую ипотеку на погашение предыдущей?

Можно, если банк согласится её дать, учитывая доходы заёмщика. Также можно найти банк с более выгодными условиями ипотечного кредитования и попросить его «перекупить» уже оформленную ипотеку у другого банка.

Можно ли погасить ипотеку на 20 лет раньше положенного срока?

В большинстве крупных банков нет ограничений по срокам выплаты ипотеки. Все зависит от материальных возможностей заёмщика.

Реально ли погасить ипотеку через месяц?

Если клиент хочет погасить ипотеку через месяц после её оформления, придётся уведомить об этом банк сразу же при оформлении. Это нелогично. В таком случае можно просто купить квартиру за счёт личных сбережений и не ввязываться в ипотеку.

Как побыстрее выплатить военную ипотеку?

Можно использовать личные накопления или банковский кредит.

Как рассчитать платеж по ипотеке, если внести большую часть денежных средств?

Расчет проводится по сложным формулам и зависит от вида платежей, процентной ставки, срока выплаты ипотеки. Проще всего рассчитать платёж, используя специальный онлайн-калькулятор.

Как лучше закрывать ипотеку: уменьшая ежемесячную выплату или сокращая срок?

В большинстве случаев сокращать срок погашения ипотеки значительно выгоднее.

Ссылки

- http://www.banki.ru/wikibank/variantyi_chastichnogo_dosrochnogo_pogasheniya_ipotechnogo_kredita/

Возможно ли сейчас выплатить ипотеку, отзывы

Выплатить ипотеку досрочно сложно, но возможно. У каждого заёмщика свои доходы и свои условия кредитования, многие люди пользуются льготами и налоговыми вычетами, у военнослужащих есть возможность воспользоваться военной ипотекой, часто ипотеку гасят досрочно при помощи материнского капитала. Расскажите, кто погасил ипотеку досрочно, поделитесь опытом, оставив свой отзыв.

ipoteka.finance

правила и выгодно ли гасить

Средний срок, на который оформляется ипотечный кредит в РФ, составляет около 15 лет. Но многие ипотечные заемщики настроены закрыть его намного раньше. Как правильно оформить досрочное погашение ипотеки и избежать лишних трат?

Выплата ипотеки досрочно

Возможно ли досрочное погашение ипотеки? В соответствии с российским законодательством заемщик имеет право на досрочное полное либо частичное погашение взятых ипотечных обязательств. Банкам запрещено отказывать клиенту в реализации указанного права. Заемщик обязан предупредить банковскую организацию о своем желании досрочного гашения ипотеки в срок не позднее чем за 30 дней до предполагаемого события. Банки на свое усмотрение могут удлинить или сократить срок указанного информирования.

Клиент может закрыть ипотеку, полностью выплатив банку единовременно весь остаток взятой в долг суммы с процентами либо погасить часть долга. В последнем случае практикуется пересмотр ипотечного договора в сторону уменьшения срока кредитования или ежемесячной суммы оплаты.

Право заемщика полностью погасить ипотеку раньше указанного в договоре срока без финансовых санкций со стороны банковской структуры закреплено законодательно.

Полное досрочное погашение жилищной ссуды: пошаговая инструкция

Выгодно ли гасить ипотеку досрочно?В сегодняшних реалиях ответ однозначный – выгодно. Еще несколько лет назад, получив определенную сумму, которая позволяла бы полностью рассчитаться со взятым займом, заемщик предпочитал оформить депозитный договор, перекрывая таким образом доходом от депозита оплату по кредитным процентам. Сегодня выгоднее закрыть ипотечный долг и снять лишнее финансовое бремя с семейного или личного бюджета.

Решив досрочно выплатить жилищный кредит, заемщик обязан уведомить об этом банк. Рекомендуется лично посетить отделение банковской организации, в которой оформлен заем, сообщить о своих намерениях и уточнить все вопросы, связанные с этой процедурой. Клиенту в обязательном порядке необходимо получить от банка информацию о полной сумме долга с начисленными процентами, которую он обязуется погасить.

Как закрыть ипотеку досрочно? Для этого необходимо выполнить несколько действий:

- Уведомить банк о своем желании (лично посетить отделение, отправить заказное письмо).

- Выбрать дату полного расчета по кредиту. Это обязательно должен быть рабочий день.

- Связаться с менеджером банка, согласовать дату оплаты, уточнить полную сумму долга с процентами, способ оплаты – наличными в кассе банка, по безналичному расчету. В последнем случае необходимо заранее выбрать способ безналичной оплаты и уточнить плату за услугу перевода денежных средств на счет банковской структуры – кредитора. На счет банка должна поступить полностью вся сумма задолженности до копейки, в противном случае кредит будет считаться непогашенным.

- Оплатить сумму долга.

- Связаться с менеджером банка, уточнить, произошло ли погашение ипотечного займа. В некоторых случаях можно вытребовать от банка соответствующую справку о полном расчете по кредиту.

Закрывая ипотеку безналичным расчетом, следует заранее уточнить стоимость услуг финансовой организации за перевод денег в банк – кредитор и учесть ее в общей сумме платежа.

Частичное досрочное погашение ипотечного кредита

Выдавая кредит, банкиры рассчитывают на получение определенной суммы прибыли в течение определенного времени. В кредитном договоре ими могут прописываться отдельные правила досрочного погашения ипотеки. Это может быть мораторий на полное или частичное погашение в течение первых нескольких месяцев, отказ от пересмотра срока кредитования в пользу пересмотра суммы ежемесячных платежей, определение минимальной суммы, необходимой для полного погашения займа.

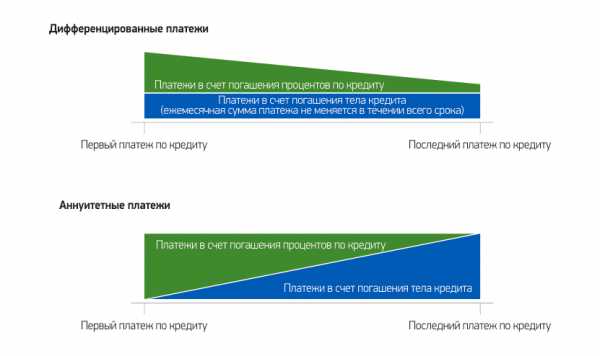

Также для защиты своих интересов от заемщиков, которые рассчитывают на «быструю ипотеку», банки навязывают клиентам при оформлении жилищной ссуды аннуитетный способ расчета, при котором ежемесячная сумма платежа остается неизменной в течение всего срока кредитования, то есть оплата производится равными платежами.

При этом способе оплаты кредитных обязательств, в первые годы ипотеки платеж формируется в основном за счет процентов, само тело кредита (то есть взятая сумма) гасится малыми объемами. В последующие годы структура ежемесячного платежа меняется, увеличивается доля тела кредита, уменьшается доля процентной ставки.

При аннуитетном способе погашения ипотеки в первые годы после ее оформления практически вся сумма выплат идет на погашение процентов за кредит.

При выплате ипотеки дифференцированными платежами каждый ежемесячный платеж меньше предыдущего, поскольку основной долг гасится равными частями, а процентная ставка насчитывается на остаток тела кредита, который постоянно уменьшается. Есть ли смысл гасить ипотеку досрочно при аннуитетном и дифференцированном способах оплаты?

Досрочное погашение ипотеки при аннуитетных платежах: когда выгодно выплатить

При возможности эксперты рекомендуют максимально выплатить ипотеку в первые 5 лет после ее взятия. Банком будет произведен перерасчет суммы оплаты по займу исходя из уменьшенного тела кредита, таким образом заемщик сможет сэкономить. В последующие периоды частичное погашение ипотечного долга уже не является таким выгодным, ведь именно в этом первом периоде банк и получает свою основную прибыль за расчетный срок кредитования.

Досрочное закрытие ипотеки, которая выплачивается аннуитетным способом, особенно выгодно в первые 5 лет после ее взятия.

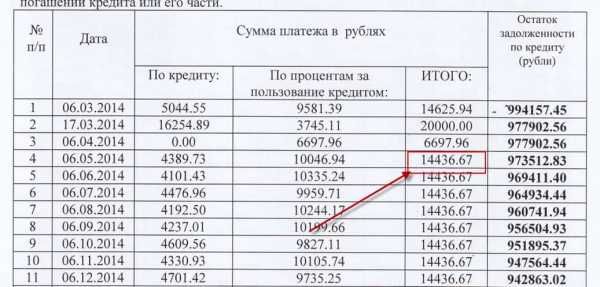

При изучении проблемы досрочного закрытия ипотечной ссуды заемщиков интересуют вопросы: пересчитываются ли проценты при досрочном погашении ипотеки, гасится основной долг или проценты? Сама процентная ставка остается неизменной в течение всего срока кредитования, но сумма начисленных процентов изменяется в зависимости от объема оставшегося тела кредита. Денежные средства направляются на возврат основного займа, затем делается перерасчет оплаты по взятому займу исходя из уменьшенной суммы тела кредита, процентной ставки и срока кредитования. Если досрочно погасить ипотеку, то начисляются проценты на остаток суммы, затем разбиваются на ежемесячные платежи и заемщик далее выплачивает долг равными суммами в течение оставшегося срока.

После частичной досрочной оплаты долга в объеме, превышающем расчетный, заемщик с банком заключают дополнительное соглашение, в котором предусматривается:

- — уменьшение суммы ежемесячного платежа;

- — либо сокращение общего срока кредитования.

Некоторые банковские структуры стремятся удержать клиента как можно дольше, поэтому предлагают первый вариант. Он наиболее подходит заемщикам, ежемесячный платеж у которых составляет от 50 и выше процентов семейного (личного) бюджета. Таким образом, у них появляется возможность направить освободившиеся финансовые ресурсы на другие нужды.

Некоторые банковские структуры в договорах ипотеки изначально обозначают, что не сокращают сроки кредитования. Условия погашения ипотеки досрочно должны быть прописаны в ипотечном договоре, до его заключения обговорены с представителями банковской структуры, должны быть понятны для всех сторон сделки.

Стоит ли гасить ипотеку досрочно при дифференцированном способе оплаты

Частичное досрочное погашение ипотеки при дифференцированном способе оплаты также однозначно выгодно для заемщика. В этом случае вся сумма переплаты направляется на погашение тела кредита, соответственно, уменьшается сумма насчитанной процентной ставки и происходит автоматический пересчет дальнейших ежемесячных сумм.

Насколько выгодно погасить кредит досрочно, что выбрать впоследствии (уменьшение срока кредитования либо суммы ежемесячных платежей), можно рассчитать с помощью кредитного калькулятора, представленного на сайте банка-кредитора. Выбирая ипотечный продукт, можно сразу уточнить у менеджера возможность и порядок досрочного погашения ипотеки, попросить рассчитать выгоду досрочного погашения ипотеки на разных этапах возврата взятых средств.

Досрочное погашение ипотеки материнским капиталом

В отдельных банковских продуктах изначально прописывается возможность погашения взятой ипотеки за счет средств материнского сертификата. Для этого необходимо обратиться в банк, уточнить возможность погашения долга материнским капиталом, взять соответствующую справку банковской организации, собрать необходимые документы и предоставить их в отделение Пенсионного фонда РФ. Уполномоченная структура, рассмотрев пакет документов, при положительном решении вопроса перечисляет указанные средства на счет банка – кредитора в качестве погашения части ипотечного долга. Узнать как правильно досрочно погасить ипотеку материнскими средствами, на каком этапе это возможно, следует заранее, до заключения ипотечного договора у представителя банка.

Материнским капиталом можно оплатить исключительно тело кредита, погасить проценты, штрафы, пеню за счет этих средств невозможно.

Возврат страховки при досрочном погашении ипотеки

Для минимизации рисков от невыплаты ипотечного долга, банки практикуют обязательное или добровольное страхование ипотечного или другого залогового жилья, жизни, здоровья титульного заемщика. Договор страхования заключается на весь срок действия кредитного договора, оплата может происходить как единоразово, так и по определенным периодам. При полном досрочном погашении ипотеки заемщик имеет право требовать от страховой компании возврата суммы, которая обеспечивала страхование рисков на период, оставшийся для выплаты займа.

Возврат части суммы страховки возможен:

- — если ипотека погашена полностью;

- — не наступил страховой случай;

- — сумма страховки оплачена на период больший, чем фактический.

Для возврата части страховки заемщик должен собрать и предоставить в страховую компанию следующие документы:

- — паспорт;

- — договор ипотеки;

- — договор страхования;

- — справку банка о досрочном погашении займа;

- — платежные документы, подтверждающие уплату страховых взносов;

- — заявление о возврате уплаченных ранее страховых взносах за период, который не наступил.

Эксперты рекомендуют заемщику не затягивать со сроками подачи заявления о возврате части страховых взносов. После погашения жилищной ссуды следует в месячный срок собрать необходимые документы и подать их в страховую компанию. Если компания отказывает в возврате денежных средств, это следует зафиксировать письменно для дальнейшего обращения в суд.

«Подводные камни» досрочного закрытия ипотеки

Наряду со многими положительными факторами досрочного погашения жилищной ссуды, эксперты отмечают ряд других моментов, которые нужно учесть заемщику. Досрочное погашение жилищного кредита не выгодно банковской организации, поэтому она может затягивать процесс, а для клиента — это означает переплату процентов. Заявление на досрочное гашение стоит направлять кредитору заранее, с учетом условий кредитного соглашения, оформлять все письменно, оставляя себе второй экземплар документа с отметкой банка о его принятии.

Многие заемщики задают вопрос, когда лучше делать досрочное погашение ипотеки? Частично или полностью гасить ипотеку выгодно в первые несколько лет выплаты кредита, в дальнейшем рентабельность этого процесса снижается. В этом случае, при наличии определенной суммы свободных денег специалисты рекомендуют рассмотреть вопрос их вложения в другие объекты недвижимости или на банковский депозит для получения дополнительного дохода, за счет которого будут покрываться кредитные платежи.

frombanks.ru