КАК читать финансовые отчеты, как читать отчет о прибылях и убытках.

Как читать финансовые отчеты

Оценить деятельность предприятия, проанализировав выполнение поставленных целей и выявив возможные проблемы, можно с помощью финансовых отчетов. Но для этого необходимо уметь читать и анализировать информацию. Отчеты о прибылях и убытках, баланс, пояснительные записки и отчеты о движении денежных средств содержат большой объем данных, который способен показать полную картину деятельности предприятия.

Вам понадобится

- — баланс;

- — отчет о прибылях и убытках;

- — отчет о движении денежных средств.

Инструкция

Обратите внимание

Расходы, связанные с операциями предприятия, включая налог на доход, должны вычитаться из валовой прибыли.

Полезный совет

Сопоставление собственного капитала и общих обязательств показывает соотношение предприятия с капиталом владельца.

_

Как читать финансовые отчеты в 2018 году

Автор КакПросто!

Оценить деятельность предприятия, проанализировав выполнение поставленных целей и выявив возможные проблемы, можно с помощью финансовых отчетов. Но для этого необходимо уметь читать и анализировать информацию. Отчеты о прибылях и убытках, баланс, пояснительные записки и отчеты о движении денежных средств содержат большой объем данных, который способен показать полную картину деятельности предприятия.

Статьи по теме:

Вам понадобится

- — баланс;

- — отчет о прибылях и убытках;

- — отчет о движении денежных средств.

Инструкция

Финансовые отчеты могут готовиться раз в пол года, раз в год или каждый квартал. Самый важный отчет готовится раз в год, а все остальные считаются промежуточными. Балансовый отчет показывает каждую деталь финансового состояния на конкретную дату. В активах видно то, что принадлежит предприятию и выражается только в национальной валюте, в пассивах видно то, что предприятие должно в отношении капитала владельца. Итоговые суммы актива и пассива должны быть равнозначными.

Детальным расчетом денежных средств, заработанных или утерянных предприятием, в течение конкретного периода показано в Отчете о прибылях и убытках. Доходы от оказания услуг и реализации компенсируются издержками производства и операционными расходами.

Один из недостатков анализа только одного финансового отчета – это невозможность установки тенденций, поэтому следует сравнивать два или более отчетов. Довольно значимым показателем для принятия решения является сравнение некоторых статей отчета о прибылях и убытках и баланса с аналогичными статьями в предыдущих отчетах. Дебиторская задолженность, материально-производственные запасы и денежные средства включаются в оборотные активы. Эти статьи имеют свойство обращаться в деньги в течение цикла деятельности предприятия или в течение года. Сюда же включаются все активы, которые с легкостью можно обратить в денежные средства, например, ценные бумаги.

Необоротные активы – это имущество предприятия, которое нельзя легко обратить в деньги и которое нельзя использовать в течение цикла предприятия, так как их цикл превышает один год.

Обязательства, которые предприятие обязано погасить в течение одного года являются краткосрочными обязательствами. Для поддержки репутации предприятие должно иметь средства для своевременного погашения обязательств. Кредиторская задолженность показывает потребность в материалах или товарах, приобретенных в кредит. Долгосрочные обязательства подлежат погашению через год или более, даты погашения могут растянуться и на 10 лет.

Обладая опытом и зная специфику отрасли предприятия, правильно сформировать суждение, взяв за основу финансовые отчеты, вполне вероятно, однако исключить все риски невозможно.

Видео по теме

Обратите внимание

Расходы, связанные с операциями предприятия, включая налог на доход, должны вычитаться из валовой прибыли.

Полезный совет

Сопоставление собственного капитала и общих обязательств показывает соотношение предприятия с капиталом владельца.

Совет полезен?

Распечатать

Как читать финансовые отчеты в 2018 году

www.kakprosto.ru

Как проводить анализ отчета о прибылях и убытках: часть 1

Отчетность, как бикини, открывает, но не все.

Продолжаем читать отчетность компании. Разобравшись с балансом, можно переходить к более важному отчету компании — о прибылях и убытках. Почему более важному? Потому что именно прибыль (а точней, ее рост) толкает курс бумаг вверх и умножает доходы акционера.

Конечно, акции могут расти и на ожиданиях, но такой авантюрный разгон меня не вдохновляет. Рынок — не казино, а акции — не игральные фишки: за каждой из них стоит реальный бизнес, который инвестору следует знать. И изучение отчета о прибылях и убытках как раз способствует этому знанию.

- Справка: Отчет о прибылях и убытках (Income Statement) отражает эффективность работы компании, позволяя судить о размере выручки за отчетный период (месяц, квартал или год) и расходов, связанных с ее получением.

Где найти отчет о прибылях и убытках?

Найти финансовые отчеты, в том числе, и отчет о прибылях и убытках, можно на сайте компании в разделе Investor’s relations (Связь с инвесторами) или на финансовых ресурсах вроде Yahoo! Finance, Morningstar.com или Wall Street Journal.

На финансовых сайтах нужно ввести в строку поиска тикер компании, перейти в раздел Financials (Финансы) и выбрать Income Statement (Отчет о прибылях и убытках). На примере компании Intel Corp. NASDAQ:INTC данные ссылки выглядят так:

Из чего состоит отчет о прибылях и убытках?

Состав и принцип формирования отчета о прибылях и убытках проще понять, если знать, из чего в бизнесе складывается доход и как образуется чистая прибыль. Подробней об этом я пишу здесь, но по ходу обзора мы рассмотрим этот процесс.

В самой верхней строке отчета отражается выручка от продаж (Revenue/Sales), а ниже идут данные о понесенных затратах (Expenses), которые в той или иной мере повлияли на результат — величину чистой прибыли (Net Income) или убытка (Loss).

При этом, согласно принципу начисления, все доходы и затраты в отчете отражаются в момент их совершения, а не в момент получения оплаты. Другими словами, у компании может быть «бумажная» прибыль, но отсутствовать кэш. Для инвестора понимание этого принципа — архиважный момент. Он напоминает ему о том, что прибыль компании и реальные деньги не есть одно и то же.

Состав основных статей отчета о прибылях и убытках

Revenue/Sales (Выручка от продаж): объем чистой выручки (за минусом скидок и возвратов товаров), которую компания получила за отчетный период от реализации товаров и/или услуг, в том числе при продаже в кредит, то есть с отсрочкой платежа.

- О том, какую долю в объеме выручки составляют продажи в кредит, можно понять по динамике статьи баланса Net Receivables (Дебиторская задолженность) — о ней речь шла здесь.

Cost of Revenue (Себестоимость): расходы, которые компания понесла для того, чтобы произвести продукцию и/или предоставить услуги. Это переменные (прямые) затраты, и называются они так потому, что их уровень изменяется вместе с объемом продаж. К ним относятся затраты на товары, сырье и материалы, сдельная зарплата рабочих, оплата электроэнергии, транспортные расходы. Разница между выручкой от продаж и объемом переменных затрат образует величину маржинальной или валовой прибыли.

- Gross Profit (Валовая прибыль) = Revenue (Выручка) — Cost of Revenue (Себестоимость)

За счет валовой прибыли бизнес покрывает свои операционные расходы и по ее величине можно судить о том, насколько компания способна себя содержать.

Операционные расходы (Operating Expense, сокр. OPEX): накладные расходы на ведение бизнеса, организацию и развитие продаж. Такие затраты называются постоянными (косвенными), потому что их уровень не зависит от объема продаж или производства. В состав операционных расходов в отчете о прибылях и убытка входят следующие статьи:

- Research Development (Расходы на разработку и исследования): денежные средства, направляемые компанией на изучение, развитие и создание новых продуктов.

- Selling General and Administrative (Коммерческие и административные расходы): затраты, связанные с продажей товаров и ведением бизнеса (аренда и содержание офиса, реклама, услуги связи, заработная плата сотрудников).

- Non Recurring и Others (Разовые и прочие расходы): нерегулярные затраты и расходы, не связанные с основной деятельностью компании. Сюда могут быть отнесены судебные издержки, затраты на открытие/закрытие подразделений.

Разница между валовой прибылью и объемом постоянных затрат дает величину операционной прибыли или убытка (Operating Income/Loss).

- Operating Income (Операционная прибыль) = Gross Profit (Валовая прибыль) — Operating Expense (Операционные расходы)

Величина операционной прибыли характеризует эффективность операционной (основной, текущей) деятельности компании, то есть той, ради которой она и создавалась.

Операционная прибыль, прочие доходы и расходы в совокупности формируют прибыль до налогов и процентов (Earnings Before Interest and Tax, EBIT). Ее величина определяется правилами финансового учета и может не совпадать с прибылью, рассчитываемой по налоговым правилам (разница между ними приводит к возникновению отложенных налоговых обязательств).

Далее из операционной прибыли в отчете вычитаются следующие статьи:

- Other Expenses Net (Прочие расходы).

- Interest Expense (Расходы на выплату процентов): затраты компании по обслуживанию заемных средств и долговых обязательств (кредитов, ссуд, облигаций).

- Income Tax Expense (Сумма налога на прибыль): расходы компании на выплату подоходного налога.

- Minority Interest (Инвестиции в зависимые компании): расходы компании на участие в дочерних организациях.

В результате чего образуется чистая прибыль от операций (Net Income From Continuing Ops) — доход, получаемый компанией от ее основной деятельности.

Время от времени в отчете о прибылях и убытках могут появляться единовременные расходы (Non-recurring Events), включающие такие статьи, как:

- Discontinued Operations (Прекращенная деятельность): расходы, понесенные компанией в случае прекращения одного из ее видов деятельности.

- Extraordinary Items (Чрезвычайные события): расходы, возникшие вследствие нетипичных событий, повторение которых маловероятно (например, стихийное бедствие).

Чистая прибыль или убыток (Net Income/Loss) является итогом отчета, а ее величина переносится на счет нераспределенной прибыли в балансе и увеличивает (или уменьшает) размер собственного капитала (Stockholders’ Equity) компании, чем, собственно, связывает два этих отчета.

Чистая прибыль компании может быть вложена в бизнес, направлена на формирование резервов, погашение кредитов и выплату дивидендов. Однако инвестору всегда следует помнить, что чистая прибыль — понятие субъективное и зависящее от учетной политики, в связи с чем ее величиной легко управлять.

В этом смысле показатель денежного потока гораздо честнее. Мы разберем его, когда перейдем к чтению отчета о движении денежных средств (Cash Flow Statement), а во второй части обзора поговорим о том, как проводить анализ отчета о прибылях и убытках.

Далее продолжаем изучение отчета

Как проводить анализ отчета о прибылях и убытках: часть 2

Оксана Гафаити,

автор MindSpace.ru и Trades.MindSpace.ruПонравился? пост? Оставьте свой комментарий ниже?.

Хотите торговать?? со мной? Подпишитесь на мои сделки?.

Получайте мои идеи по рынку в Telegram?: @Mindspace_ru

VKontakte

Google+

mindspace.ru

Финансовые отчеты: как читать отчет о прибылях и убытках для типов прибыли и убытков — Бизнес 2018 — PopularHowTo.com

Для читателей финансовой отчетности цифры в нижней строке не сообщают всей истории о том, как работает компания. Когда вы слышите отчеты о прибыли или прибыли в новостях, большую часть времени репортеры обсуждают чистую прибыль, чистую прибыль или чистый убыток. Опираясь исключительно на нижнюю цифру, вы читаете последние несколько страниц романа и думаете, что понимаете всю историю.

Поскольку у компаний есть так много разных сборов или расходов, уникальных для их операций, разные линии прибыли используются для разных типов анализа. Например, валовая прибыль — это лучшее количество, которое можно использовать для анализа того, насколько хорошо компания управляет своими продажами и затратами на производство этих продаж, но валовая прибыль не дает вам представления о том, насколько хорошо компания управляет остальными затратами.

Используя операционную прибыль, которая показывает, сколько денег компания сделала после учета всех затрат и затрат на эксплуатацию, вы можете проанализировать, насколько эффективно компания управляет своей операционной деятельностью, но вы не получаете достаточно деталей для анализа затрат на продукт.

EBITDA

Общепринятой мерой для сравнения компаний является прибыль до уплаты процентов, налогов, амортизации и амортизации , также известная как показатель EBITDA. При таком количестве аналитики и инвесторы могут сравнивать прибыльность между компаниями или отраслями, поскольку это устраняет последствия деятельности компаний для привлечения наличных средств вне операционной деятельности. EBITDA также устраняет любые решения по бухгалтерскому учету, которые могут повлиять на итоговый результат, например политику компаний, относящуюся к методам амортизации.

Инвесторы, читающие финансовый отчет, могут использовать эту позицию, чтобы сосредоточиться на прибыльности операций каждой компании. Если компания действительно включает эту позицию, она отображается в нижней части раздела расходов, но перед позициями, отражающими проценты, налоги, амортизацию и амортизацию.

Как фирма выбирает сбор денег, может сильно повлиять на ее прибыль. Продажи собственного капитала не имеют годовых расходов, если дивиденды не выплачиваются. Заимствование денег означает, что расходы на выплату процентов должны выплачиваться каждый год, поэтому у компании будут текущие требуемые расходы.

EBITDA дает читателям финансовых отчетов представление о том, насколько хорошо компания делает, не учитывая свои финансовые и бухгалтерские решения. Этот номер стал популярным в 1980-х годах, когда выкупленные заемные средства были обычным явлением. Приобретение заемных средств происходит, когда физическое или юридическое лицо покупает контрольный пакет акций компании, в основном используя долг.Эта увлеченность привела к тому, что предприятия опасались недостаточно зарабатывать н

ru.popularhowto.com

Советы инвестору: как читать годовой отчет

Просмотров: 11 635

9.03.2015 // Валерий

Хочу в отдельной статье собрать советы инвестору о том, как читать годовые отчеты компаний. Конечно, это вам пригодится только в том случае, если вы соберетесь инвестировать на фондовом рынке. И даже не всем инвесторам фондового рынка пригодится эта информация, а только тем, которые хотят инвестировать не в индекс в виде ETF, а в конкретные акции. Для того, чтобы понять как идут дела у компании, надо читать ее финансовую отчетность. Людей без финансового образования эта процедура пугает. Давайте попробуем упрощенно рассмотреть самые важные моменты отчетности, которые дадут представление о финансовом положении корпорации.a

Как и любая другая специализированная тема, финансовая отчетность содержит определенные термины, которые кажутся непосвященному читателю абракадаброй. Особенно, если брать отчетность иностранных эмитентов. Хотя сейчас уже и отечественные компании предоставляют инвесторам отчетность по стандартам МСФО. Давайте попробуем получить начальный словарный запас финансовых терминов и получить представление о структуре отчетности.

При анализе финансовых результатов компании можно для начала пытаться найти тренды за последние пять лет в пяти видах показателей: выручка, чистая прибыль, денежные потоки, коэффициент Р/Е и дебиторская задолженность.

Отчет о прибылях и убытках (Income Statement).

Первое, на что стоит обратить внимание в этом отчете — это выручка (Sales). Она показывает на какую сумму компании удалось в отчетный период продать товаров или оказать услуг. Для нас даже важнее не абсолютное значение выручки, а ее изменение за 5 лет. Понимаете, да? Выручка в 5 млрд не лучше, чем выручка в 5 млн.

Вот к примеру для сравнения выручки двух компаний:

первая

| 2010 | 2011 | 2012 | 2013 | 2014 |

| 99.87B | 106.92B | 104.51B | 99.75B | 92.79B |

вторая

| 2010 | 2011 | 2012 | 2013 | 2014 |

| 24.1B | 27.23B | 29.74B | 31.75B | 33.26B |

выручка у первой компании в 2010 году была в 4 раза больше, чем у второй. Но это не говорит о том, что эта компания в 4 раза лучше второй

Гораздо важнее для нас увидеть тренд изменений. В первой компании мы видим, что с каждым годом выручка все меньше и меньше. В то же время выручка второй компании неуклонно растет. И вот уже в 2014 году разница не в 4, а только в 3 раза. Если тенденции сохранятся, то глядишь через 7-8 лет компании будут иметь одинаковую выручку. Понятно, да?

Кстати буква В в такого рода отчетности обозначает миллиард долларов (по-английски billion).

Рост к тому же должен обгонять инфляцию. Помните, что для каждой страны инфляция отличается, и не везде она, как у нас 15%

Второе, на что надо смотреть, это прибыль (Net Income). Есть ли рост? Сохраняется ли процентное соотношение прибыль/выручка? Если да, то это тоже хороший признак. Если прибыль падает, то неплохо бы понять, почему. Иногда для падения прибыли есть весомые причины, но в любом случае, падение прибыли — повод насторожиться и осторожно подходить к покупке этой компании.

Отчет о движениях денежных средств (Cash Flow Statement).

В этом отчете самой важной цифрой является величина свободных денежных средств. В российских стандартах отчетности выводится информация о чистых денежных средствах. международной отчетности выводится последняя строчка — «Free Cash Flow» — свободный денежный поток. Эта строка показывает, сколько денег осталось у компании после осуществления расходов, необходимых для поддержания деятельности компании.

Именно эти средства могут быть направлены на дивиденды инвесторам или на прочие инвестиционные идеи компании.

Почему важно понимать, генерирует ли компания свободный денежный поток? Потому что ради него все и затевается. Для этого организовывается бизнес, для этого инвесторы вкладывают в него деньги: чтобы получить наличные назад в виде дохода или расширения бизнеса. А если компания все свои доходы вынуждена опять инвестировать в себя: в оборудование или в оборотные средства, то для чего бы инвестору вкладывать деньги в такую компанию, если назад ничего не возвращается?

Так что обращаем внимание на графу «Чистые денежные средства, полученные от / (использованные в) операционной деятельности» в отчетности. Ибо откуда еще, как не из операционной деятельности компании и получать деньги?

Баланс (Balance Sheet).

Здесь самыми важными для нас являются цифры — «Собственные средства, принадлежащие акционерам» (total stockholders’ equity) и обязательства (total liabilities).

Низкое значение отношения обязательств (задолженности) к собственным средствам говорит о низком риске для кредиторов и о низкой цене этих задолженностей. От отрасли к отрасли норма задолженности различается. Поэтому при анализе одной компании сравнивайте ее уровень задолженности с компаниями-конкурентами, а не из другой отрасли.

Чем меньше задолженность — тем лучше для инвестора.

Еще одна особенность — некоторые компании хотят уменьшить свою задолженность в отчете, поэтому всячески ее прячут. По самой отчетности этих трюков не найти, поэтому неплохо читать время от времени аналитические исследования и информацию о компании на информационных порталах.

Коэффициент P/E.

Этот коэффициент может и не содержаться в некоторых отчетах, но его несложно подсчитать: он равен отношению капитализации компании к чистому доходу, или отношению цены акции к доходу на акцию. Чем выше этот коэффициент, тем лучшего мнения инвесторы о компании. Например, коэффициент Р/Е для Макдональдса сейчас равен 20. Т.е. стоимость акции равна 20 доходам на акцию за прошлый год. Т.е. компания получит доход, равный стоимости акции за 20 лет. Доход за 14 год составил 4.82$. А акции стоят 98$.

Доход на акцию компании Тесла за прошлый год составил -2,3$ (убыток). Угадайте сколько стоит одна акция? 190$. Для нее даже не подсчитаешь коэффициент Р/Е, потому что он отрицательный. Вот она сила веры инвесторов в будущее компании: компания год за годом несет убытки, а цена на акцию растет.

С другой стороны, если Р/Е меньше 10, это говорит о том, что никто из инвесторов не ждет успехов от эмитента. И если вы рассчитываете на прибыль от вложения в эту компанию, стоит на всякий случай проверить свои расчеты — вы явно находитесь в меньшинстве (правда это не говорит о вашей ошибке, может большинство как раз и ошибается)

Кроме отчетов есть еще нефинансовый раздел годового отчета. В нем, как правило содержится описание бизнеса, его основные направления. Кроме того предлагается мнение руководства о состоянии дел, об особенностях и о сильных сторонах компании. О шансах компании бороться с конкурентами в течении следующих лет. Конечно, оно может быть немного оптимистично, но все таки будет давать основное понимание о идеях и задачах руководства компании.

kak-investirovat.ru

Как читать Финансовую отчетность зарубежных компаний в примерах

Каждая компания, акции которой торгуются на фондовой бирже обязана предоставлять отчёты за финансовый год и отдельно за каждый квартал. Ниже мы в деталях поговорим о том, как читать финансовую отчетность компаний, что выделять и на что обращать внимание при анализе.

Стоит сказать, что часто финансовый год компаний отличается от календарного, и может начинаться в июне или феврале. Тем не менее сезоны отчетов приходятся на конец января, апреля, июля и октября. В эти дни могут выходить отчеты более сотни компаний.

Финансовая отчетность компаний

Обычно вся финансовая отчетность публикуется на официальных сайтах компаний в разделах связи с инвесторами (Investor Relations).

Финансовая отчётность компании – это свод данных, раскрывающих текущую экономическую ситуацию компании, её эффективность деятельности и изменения в финансовом положении. Отчётность формируется за счёт данных бухгалтерского учёта.

Структура финансового отчёта

Квартальные отчёты представляют собой финансовую отчётность компании за 3 месяца. В их состав входят отчеты:

- Отчёт об убытках и прибыли

- Балансовый отчёт;

- Отчёт о движении денежных средств;

- Отчёт о изменении капитала;

- А так же пояснения, планы и стратегии компании.

Любой отчёт — это прежде всего очень большой объём информации, поэтому важно научиться извлекать из него самую суть. Среди множества информации можно выделить самые важные показатели, с помощью которых и формируется мнение о текущем положении.

- Отчётность компаний составляют основные части (Statements).

Отчет о прибылях и убытках (Income Statement)

В разных источниках может ещё называться такими терминами, как P & L Statement (Profit and Loss) или Statement of Operations. Во всех случаях речь идёт об одном и том же. Как правило, если отчёт о доходе носит положительный характер, то это увеличивает цену на акции, а отрицательный наоборот – понижает.

Отчет о прибылях и убытках (Income Statement, Statement of Operations, Profit and Loss Statement) – информативный документ, с помощью которого сразу определяют прибыльность деятельности. Кроме того, сравнивая показатели отчета с аналогичными данными прошлого периода, инвесторы делают выводы об изменении доходности бизнеса, расширении производства.

Этот отчёт несёт в себе важнейшую информацию за счёт трёх основных параметров.

1. Выручка (Revenue, Sales) – это общая сумма денежных средств, которая приносит компания до вычетов каких-либо трат и издержек. Складывается не только из доходов от своей деятельности, но и из инвестиционных средств.

- Рост выручки от обычной деятельности – свидетельствует о высоком спросе на продукцию или услуги;

- Рост инвестиционной выручки – показывает, что у предприятия есть каналы финансирования расширения производства, что положительно повлияет на показатели в будущем;

- Реализация активов может свидетельствовать о продаже непрофильных производств, что приведет к уменьшению расходов. Также активы реализуют в связи с текущими трудностями или снижением доходности. В этом случае ожидается сокращение производства и выручки в будущем.

2. Чистая прибыль (Net Income) – это выручка компании после вычета всех издержек, затрат и амортизации. Как и другие подобные показатели, хорошо когда чистая прибыль растет на протяжении нескольких лет. Однако, отрицательное значение чистой прибыли не всегда указывает на неэффективность бизнеса. Бывает, что убытки случаются из-за модернизации производства или крупных инвестиций – это может положительно отразится на финансовом результате и на стоимости акций в будущем.

3. EBITDA – Прибыль до вычета процентов, налогов и амортизации (Earnings Before Interest, Taxes, Depreciation and Amortization). С помощью EBITDA сравнивают предприятия одной отрасли между собой. Этот показатель показывает преимущества организации бизнеса перед конкурентами.

Отчет о прибылях и убытках показывает информацию о результатах за период – квартал, год. Важна динамика изменения показателей. Стабильный рост показателей свидетельствует об устойчивом финансовом положении.

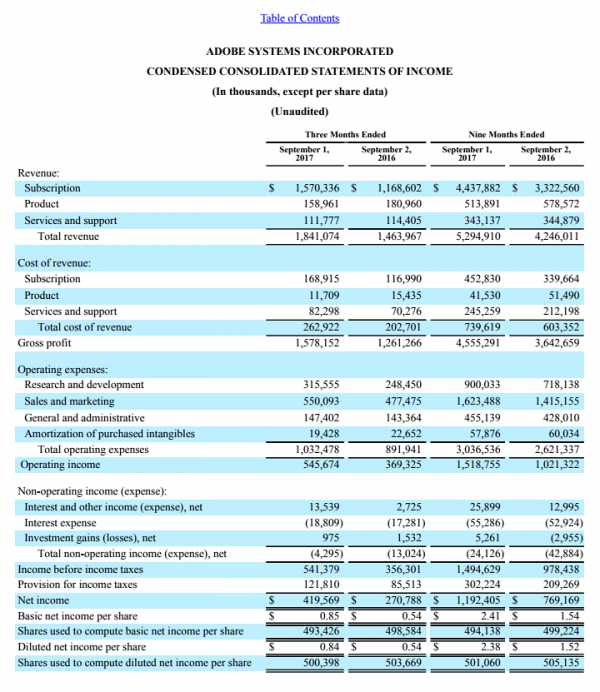

Отчет о прибылях и убытках Adobe:

Из приведенной отчетности Adobe за 3 квартал 2017 г. видно изменение показателей по отношению к аналогичным за 2016 г.

| Показатель отчетности/период | Q3 2017 | Q3 2016 | Изменение |

|---|---|---|---|

| Выручка, $ млн. | 1841 | 1464 | 25.8% |

| EBITDA, $ млн | 783 | 575 | 36.1% |

| Чистая прибыль, $ млн | 550 | 377 | 46.0% |

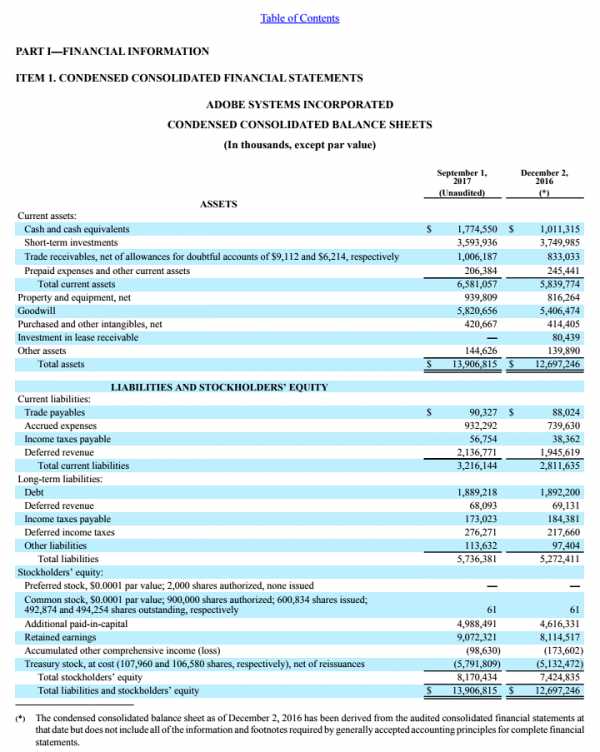

Баланс (Balance Sheet)

Баланс показывает активы, которыми обладает компания, источники финансирования этих активов и заемные средства. Баланс показывает ситуацию не за период, а на день составления отчета.

В балансе важнейшие данные:

- Собственные средства (Total Stockholders’ Equity) – показывают какая часть активов профинансирована за счет собственных средств.

- Обязательства (Total Liabilities) – заемные источники финансирования активов.

Баланс Adobe:

Для изменения балансовых показателей их сравнивают с предыдущим квартальным отчетом:

| Показатель отчетности/период | Q3 2017 | Q3 2017 | Изменение |

|---|---|---|---|

| Собственные средства (Total Stockholders’ Equity), $ млн. | 8170 | 7425 | 10,0% |

| Обязательства (Total Liabilities), $ млн | 5736 | 5272 | 8,8% |

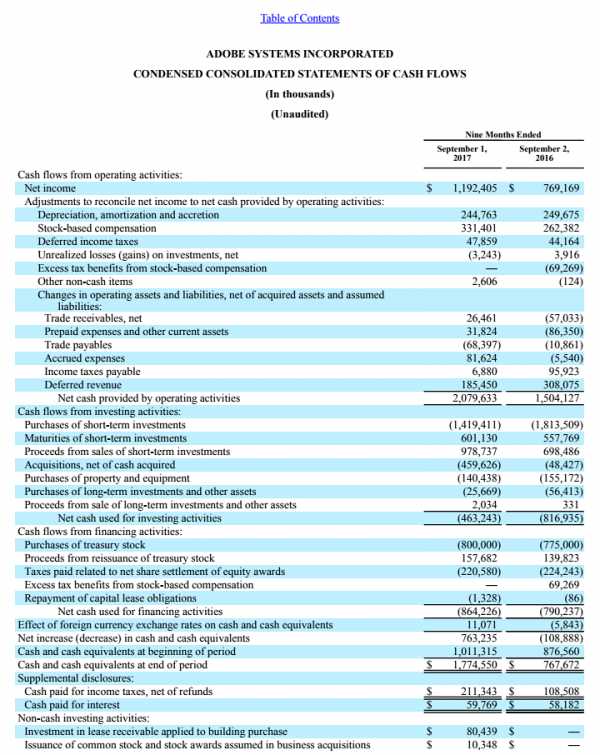

Отчет о движении денежных средств (Cash Flow Statement)

Бухгалтерская прибыль не даёт понятия о cash — реальных средствах, заработанных или потерянных компанией. Чтобы узнать эти параметры используют показатель Cash Flow Statement. Он показывает реальные деньги, которые были сгенерированы или потрачены за отчётный период. Проще говоря, CFS указывает сколько денег появилось у компании, а также куда и сколько их было потрачено.

Выручка в отчете о прибылях и убытках не отражает денежный доход. Отчет о движении денежных средств показывает сколько их физически поступило в компанию и на какие цели израсходованы.

Операционный денежный поток (Operating Cash Flow, OCF) – количество денег, оставшихся у предприятия после трат на деятельность. Эти деньги используются на выплаты дивидендов и инвестиции в новые проекты, выплаты по кредитам. За счет этих денежных средств создаются резервы на непредвиденные расходы.

Отсутствие свободных денежных средств делает компанию неспособной оплачивать свои долги по займам и обязательства перед акционерами. Наличие балансовой прибыли, но отсутствие операционных денежных средств свидетельствует о рискованном методе ведения бухгалтерского учета.

Отчет о движении денежных средств Adobe:

| Показатель отчетности/период | Q3 2017 | Q3 2016 | Изменение |

|---|---|---|---|

| Операционный денежный поток (Operating Cash Flow, OCF), $ млн. | 2080 | 1504 | 38,3% |

Прогнозы в отчетах

После анализа основных и фундаментальных данных рынок реагирует в соответствии с показателями, но вторая реакция рынка идет благодаря прогнозам и будущим планам компании, о чем всегда говорится в конце отчетах. Новые стратегии, планы и прогнозы, как правило, говорит один из главных руководителей, поэтому его слова не могут игнорироваться и быть пустым звуком.

- Отчёт о будущих доходах – компания прогнозирует ожидаемый размер прибыли на следующий год. Напрямую влияет на стоимость акций. Ведь если прогноз положительный, то и акции возрастут и наоборот.

- Выплаты дивидендов. В отчетах могут быть данные о планах по выплатам будущих дивидендов Как увеличение выплат, так и уменьшение – могут быть положительным фактором, в зависимости от комментария руководства.

- Согласующиеся оценки экспертов – это среднее значение всех аналитиков, которые произвели оценку компании. Как правило, часто пользуются большим спросом у трейдеров, т.к. позволяют получить предварительный прогноз по изменению стоимости акций.

Расчетные показатели для оценки компании

Основа оценки акций:

- выявление направлений и эффективности деятельности;

- выявление внутренней стоимости акции;

- сравнение бизнеса компании с конкурентами.

Для выполнения этих задач на основе публикуемых отчетных форм считают ряд показателей:

- Доход на одну акцию (EPS)

EPS = Чистый доход – Дивидендные выплаты по привилегированным акциям / Средняя стоимость акций в обращении

Таким образом, EPS – это доля прибыли, остающаяся на одну акцию. Считается главной величиной во всём отчёте, ведь она показывает общую оценку в работе компаний и при их выборе для инвестирования используется как сравнительная величина.

Если у двух компаний одинаковая прибыль на акцию, но у одной их них стоимость акции в несколько раз выше, то предпочтительней инвестировать в компанию с низкой стоимостью на одну акцию. Обусловлено это тем, что при меньшей сумме инвестирования вы получите ту же саму прибыль.

- Коэффициент P/E

P/E – это отношение рыночной цены (Price) к прибыли на акцию (Earnings per share, EPS).

P/E = Price / EPS

Считается, что низкий коэффициент P/E говорит о недооцененной компании. Большой коэффициент показывает высокую стоимость (или переоценку).

Показатель говорит о том, за сколько лет окупятся вложения в бизнес, или количество годовых прибылей в текущей цене акции. Этот коэффициент используют для сравнения разных компаний одной отрасли между собой – значение коэффициента сильно отличается по отраслям.

Значение P/E используют с осторожностью. При расчете в числителе находится показатель цены акции, который включает в себя ожидания инвесторов о перспективах деятельности. В знаменателе прибыль за прошедший период – отстающая от текущего положения вещей. Таким образом по существу делят будущее на прошлое. Показатель вообще невозможно рассчитать если компания убыточна – он будет отрицательным, хотя это не означает, что акции должны непременно упасть в цене.

- Высокое значение P/E – инвесторы дорого оценивают акции, ожидая дальнейшего повышения прибыли. Такая ситуация складывается когда показатели предприятия снизились, а цена на акции нет. Инвесторы надеются на дальнейший рост стоимости ценных бумаг и готовы идти на низкую дивидендную доходность.

- Низкое значение P/E – инвесторы пессимистично настроены в отношении прибыльности компании и ее развития.

Это не значит, что покупают только ценные бумаги с высоким P/E – в стоимость таких акций уже заложены ожидания роста бизнеса. При снижении показателей компании цена акций может корректироваться – так как дивиденды на вложения в акции имеют минимальный уровень. Приобретая ценные бумаги стабильных компаний с низким P/E рассчитывают на повышение стоимости бумаг и распределение прибыли на дивиденды.

- Ликвидность (Liquidus)

Показатель ликвидности – это показатель платежеспособности. Коэффициентов существует несколько. Основным считается показатель текущей ликвидности.

Текущая ликвидность = Оборотные активы / Задолженность по кредитам

- Деловая активность компании

Этот показатель определяется значением коэффициента оборачиваемости активов – КОА.

КОА = Выручка от продаж / Стоимость активов

Ликвидность свидетельствует о платежеспособности и общей надежности компании. Рекомендованное значения не меньше 2. При значении показателя 2 – активы в обороте превышают задолженность по кредитам в два раза. Предприятие реализовав половину продукции и запасов погасит долги.

Если значение меньше 1 – займы превышают оборотные средства. И даже после их реализации по долгам расплатиться не получится. Нужно искать источники рефинансирования или продавать часть основных средств.

- Финансовая устойчивость (Leverage)

Определяется показателем финансового рычага. Чем выше коэффициент, тем эффективней деятельность – при меньшей стоимости активов компания производит больше товаров и услуг.

Финансовый рычаг = Задолженность по займам / Собственные средства

Показатель отличается по отраслям – в каждой своя специфика. Но по предприятиям одного сектора, КОА – определяющий показатель.

Чем ниже задолженность, тем меньше риски для инвесторов. Чем меньше отношение обязательств к собственным средствам, тем ниже риски финансирования и меньше затраты на обслуживание долгов.

При оценке уровня задолженности к собственным средствам, ее сравнивают с показателями конкурентов, работающих в той же сфере бизнеса. Нормальный уровень задолженности в компаниях различных отраслей отличается.

Полезные статьи:

- Стоимость компании

Enterprise value (EV) – Наиболее часто используемый показатель. Отражает ту сумму, которую нужно заплатить инвестору за приобретение всей компании. Определяется как сумма стоимости акций компании и долговых обязательств, за вычетом инвестиций в другие компании и денежных средств. Деньги и инвестиции вычитаются из стоимости, так как за счет этих средств можно погасить долговые обязательства. EV часто используют для сравнения с EBITDA за прошлый период и с другими компаниями.

При наличии отдельных негативных факторов проводят углубленный анализ с оценкой большого количества показателей.

Вернемся к нашему примеру с Adobe:

После выхода отчетности трейдеры сравнивают данные с прогнозными значениями:

- Если при выходе нового отчета его показатели превышают ожидания экспертов, то цена акций увеличивается.

- Падение данных ниже прогнозируемого уровня приводит к снижению стоимости акций.

Как видно из отчетности корпорации Adobe – компания значительно улучшила свои показатели доходности, и рентабельности. При этом данные отчета превысили не только консенсус-прогноз аналитиков, но и собственные планы корпорации. Результатом стала реакция рынка:

На графике торгов виден ГЭП (разрыв) между торгами 18.10.2017 г. ($153,06) и ценой открытия торгов 19.10.2017 г. – $165,68. Так рынок отреагировал на вышедшую в перерывах между торговыми сессиями отчетность компании.

Книги о финансовых отчетах

Для понимания возможностей использования отчетности при анализе стоимости акций помогут книги, получившие признание экспертов. Зная особенности отчетности, инвестор принимает грамотные решения и не упускает деталей.

- «Анализ финансовой отчетности компаний» – авторы Бенджамин Грехем, Спенсер Б. Мередит.

Книга представляет собой руководство по анализу отчетности компаний. Это пособие первый раз было выпущено еще в 1937г., но не потеряло актуальность и сегодня. Книга пользуется популярностью и получила высокую оценку экспертов, как руководство для инвесторов на рынке акций. В ней представлены актуальные и по сей день руководства и советы по анализу финансовых отчётов компаний и организаций, составленные знаменитым в своё время экспертом в области инвестиций Б. Грэхемом. Книга написана понятным и простым языком и представляет большую ценность для современных инвесторов. Введение составлено современным специалистом по инвестициям Майклом Ф. Прайсом Книга не большая – 148 страниц, но в ней освещены все важнейшие правила анализа отчетности.

- «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» – авторы Ник Антилл, Кеннет Ли.

В этой книге приведены мнения аналитиков финансового рынка о методах оценки стоимости компаний на основе отчетности по стандартам МСФО. Книга – объемный материал на 570 страницах снабженный иллюстрациями. Книга излагает различные точки зрения инвестиционных аналитиков и каким образом будут оцениваться стоимости компаний на основании их финансовых отчётностей в соответствии с МСФО. Приведены примеры страховых, добывающий компаний и банков, использующих МСФО при оценке. Освещены наиболее сложные для анализа активы и обязательства. В книге прорисованы 205 иллюстраций для наглядности и лучшего усвоения материала.

- «Анализ финансовой отчетности» – автор Н.С. Пласкова.

Книга повествует о современных методах анализа финансовой отчётности. Их практическое применение повысит качество менеджмента различных организаций и способствует образованию оптимальной стратегии управления. Книга предназначена в первую очередь для преподавателей и студентов экономических факультетов, финансовых менеджеров, аналитиков, разного рода инвесторов и других людей, кто связывает свою жизнь с финансовой сферой деятельностью.

Пример торговли по финансовой отчетности

Мы покажем пример реальной торговли на отчётности компании NVIDIA (NASDAQ: NVDA).

С помощью календаря отчетностей находим запланированное событие от компании Nvidia, где указано, что после закрытия торгов будет опубликован отчёт о финансовой деятельности за III квартал 2017 года.

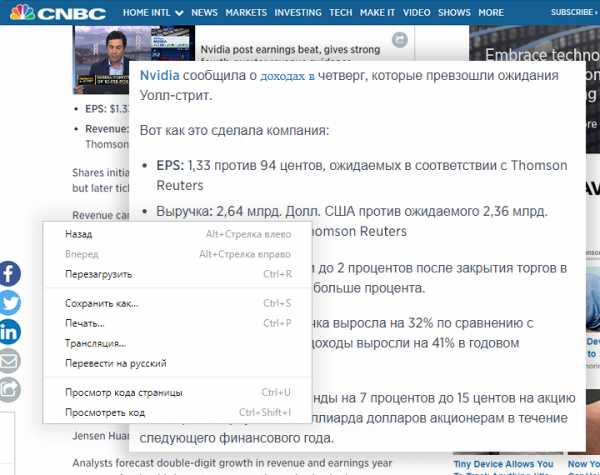

На следующий день, перед самым началом открытия торгов, мы ввели поисковой запрос «Nvidia report» и знакомимся со всеми данными:

Да, все публикуется на английском языке, но если читать в браузере Chrome, то это не проблема, так как есть функция перевода:

Анализируя все положительные значения, делаем вывод, что рост акций неизбежен.

Как и ожидалось цена на акции двинулась вверх! Потратив несколько минут на анализ финансовой отчётности компании можно заработать вполне приличную сумму за короткий срок.

На нашей странице Календарь отчетностей вы найдете дополнительные примеры и пояснения.

Вместо вывода

В качестве итога можно ещё раз подчеркнуть то, что свежие финансовые результаты компаний — это важнейший инструмент для трейдеров. Он позволяет им трезво оценить перспективы участников рынка, отыскать новые достойные внимания объекты для инвестиций и успешно вложить в них свои деньги.

Цифры и графики отчётов говорят лучше всех прогнозов аналитиков.

И тот, кто умеет правильно интерпретировать полученную информацию, даже при скромных инвестициях в несколько десятков тысяч долларов, может закрывать торги с прибылью, состоящей из семизначных цифр.

investingnotes.trade

Мой метод анализа отчета о прибылях и убытках

Отчетность, как бикини, открывает, но не все.

Продолжаем читать отчетность компании. Разобравшись с балансом, можно переходить к более важному отчету компании — о прибылях и убытках. Почему более важному? Потому что именно прибыль (а точней, ее рост) толкает курс бумаг вверх и умножает доходы акционера. Конечно, акции могут расти и на ожиданиях, но такой авантюрный разгон меня не вдохновляет. Рынок — не казино, а акции — не игральные фишки: за каждой из них стоит реальный бизнес, который инвестору следует знать. И изучение отчета о прибылях и убытках как раз способствует этому знанию.

- Справка: Отчет о прибылях и убытках (Income Statement) отражает эффективность работы компании, позволяя судить о размере выручки за отчетный период (месяц, квартал или год) и расходов, связанных с ее получением.

Где найти отчет о прибылях и убытках?

Найти финансовые отчеты, в том числе, и отчет о прибылях и убытках, можно на сайте компании в разделе Investor’s relations (Связь с инвесторами) или на финансовых ресурсах вроде Yahoo! Finance, Morningstar.com или Wall Street Journal.

На финансовых сайтах нужно ввести в строку поиска тикер компании, перейти в раздел Financials (Финансы) и выбрать Income Statement (Отчет о прибылях и убытках). На примере компании Intel Corp. данные ссылки выглядят так:

Из чего состоит отчет о прибылях и убытках?

Состав и принцип формирования отчета о прибылях и убытках проще понять, если знать, из чего в бизнесе складывается доход и как образуется чистая прибыль. Подробней об этом я пишу здесь, но по ходу обзора мы рассмотрим этот процесс.

В самой верхней строке отчета отражается выручка от продаж (Revenue/Sales), а ниже идут данные о понесенных затратах (Expenses), которые в той или иной мере повлияли на результат — величину чистой прибыли (Net Income) или убытка (Loss).

При этом, согласно принципу начисления, все доходы и затраты в отчете отражаются в момент их совершения, а не в момент получения оплаты. Другими словами, у компании может быть «бумажная» прибыль, но отсутствовать кэш. Для инвестора понимание этого принципа — архиважный момент. Он напоминает ему о том, что прибыль компании и реальные деньги не есть одно и то же.

Состав основных статей отчета о прибылях и убытках

Revenue/Sales (Выручка от продаж): объем чистой выручки (за минусом скидок и возвратов товаров), которую компания получила за отчетный период от реализации товаров и/или услуг, в том числе при продаже в кредит, то есть с отсрочкой платежа.

- О том, какую долю в объеме выручки составляют продажи в кредит, можно понять по динамике статьи баланса Net Receivables (Дебиторская задолженность) — о ней речь шла здесь.

Cost of Revenue (Себестоимость): расходы, которые компания понесла для того, чтобы произвести продукцию и/или предоставить услуги. Это переменные (прямые) затраты, и называются они так потому, что их уровень изменяется вместе с объемом продаж. К ним относятся затраты на товары, сырье и материалы, сдельная зарплата рабочих, оплата электроэнергии, транспортные расходы. Разница между выручкой от продаж и объемом переменных затрат образует величину маржинальной или валовой прибыли.

- Gross Profit (Валовая прибыль) = Revenue (Выручка) — Cost of Revenue (Себестоимость)

За счет валовой прибыли бизнес покрывает свои операционные расходы и по ее величине можно судить о том, насколько компания способна себя содержать.

Операционные расходы (Operating Expense, сокр. OPEX): накладные расходы на ведение бизнеса, организацию и развитие продаж. Такие затраты называются постоянными (косвенными), потому что их уровень не зависит от объема продаж или производства. В состав операционных расходов в отчете о прибылях и убытка входят следующие статьи:

- Research Development (Расходы на разработку и исследования): денежные средства, направляемые компанией на изучение, развитие и создание новых продуктов.

- Selling General and Administrative (Коммерческие и административные расходы): затраты, связанные с продажей товаров и ведением бизнеса (аренда и содержание офиса, реклама, услуги связи, заработная плата сотрудников).

- Non Recurring и Others (Разовые и прочие) расходы: нерегулярные затраты и расходы, не связанные с основной деятельностью компании. Сюда могут быть отнесены судебные издержки, затраты на открытие/закрытие подразделений.

Разница между валовой прибылью и объемом постоянных затрат дает величину операционной прибыли или убытка (Operating Income/Loss).

- Operating Income (Операционная прибыль) = Gross Profit (Валовая прибыль) — Operating Expense (Операционные расходы)

Величина операционной прибыли характеризует эффективность операционной (основной, текущей) деятельности компании, то есть той, ради которой она и создавалась.

Операционная прибыль, прочие доходы и расходы в совокупности формируют прибыль до налогов и процентов (Earnings Before Interest and Tax, EBIT). Ее величина определяется правилами финансового учета и может не совпадать с прибылью, рассчитываемой по налоговым правилам (разница между ними приводит к возникновению отложенных налоговых обязательств).

Далее из операционной прибыли в отчете вычитаются следующие статьи:

- Other Expenses Net (Прочие расходы).

- Interest Expense (Расходы на выплату процентов): затраты компании по обслуживанию заемных средств и долговых обязательств (кредитов, ссуд, облигаций).

- Income Tax Expense (Сумма налога на прибыль): расходы компании на выплату подоходного налога.

- Minority Interest (Инвестиции в зависимые компании): расходы компании на участие в дочерних организациях.

В результате чего образуется чистая прибыль от операций (Net Income From Continuing Ops) — доход, получаемый компанией от ее основной деятельности.

Время от времени в отчете о прибылях и убытках могут появляться единовременные расходы (Non-recurring Events), включающие такие статьи, как:

- Discontinued Operations (Прекращенная деятельность): расходы, понесенные компанией в случае прекращения одного из ее видов деятельности.

- Extraordinary Items (Чрезвычайные события): расходы, возникшие вследствие нетипичных событий, повторение которых маловероятно (например, стихийное бедствие).

Чистая прибыль или убыток (Net Income/Loss) является итогом отчета, а ее величина переносится на счет нераспределенной прибыли в балансе и увеличивает (или уменьшает) размер собственного капитала (Stockholders’ Equity) компании, чем, собственно, связывает два этих отчета.

Как анализировать отчет о прибылях и убытках

Начинать анализ отчета о о прибылях и убытках необходимо с того, что генерит бизнесу прибыль, то есть с продаж (Sales/Revenue). Они для компании — главный источник дохода. И первое, что здесь важно понять, растут они или снижаются. Выявить тренд мне помогают данные по выручке за 3-5 лет и в предыдущих кварталах. Найти их в процентном и абсолютном значениях можно на сайте Morningstar.com в разделе Financals. На примере компании Intel Corp. они выглядят так.

Далее, как и в случае с балансом, я провожу горизонтальный и вертикальный анализ, и выясняю, какие статьи отчета изменились больше всего и как их изменение повлияло на результат.

Анализ продаж

Анализируя результаты продаж, я учитываю влияние сезонности и экономических циклов, а если компания ведет бизнес за рубежом, то и колебания курсов валют. Затем темпы роста продаж я соотношу с размером инфляции. Это мне позволяет понять, был ли в компании реальный рост. Так, если при 5%-ной инфляции выручка прирастала на 3%, то никакого роста не произошло, так как доход от продаж не покрыл даже инфляцию.

- Вывод 1: На объем выручки от продаж и темп ее роста могут влиять цикличность бизнеса, сезонность спроса, изменение уровня инфляция и колебания курсов валют.

Далее темпы роста продаж я сравниваю с динамикой себестоимости (Cost of Revenue/Cost of Goods Sold): их изменение должно быть пропорционально объему продаж. Другими словами, себестоимость и продажи должны прирастать схожими темпами. Опережающий рост выручки над себестоимостью — хороший знак. Если же себестоимость растет быстрее продаж, это снижает маржу и повышает риски убытка при дальнейшем падении продаж.

В свою очередь, рост себестоимости без увеличения продаж ухудшает рентабельность бизнеса и повышает инвестиционные риски. Для того, чтобы оценить эти риски, я всегда стараюсь понять, что привело к увеличению себестоимости. Это может быть рост затрат на сырье и материалы или (что хуже) снижение цен.

- Вывод 2: Опережающий рост себестоимости относительно темпов роста продаж — предвестник возможного снижения наценки и, как следствие, валовой прибыли и доходности бизнеса.

Валовый или маржинальный доход называют еще суммой покрытия, так как это — та часть выручки, которая остается в компании на покрытие ее постоянных затрат. И уровень этих затрат напрямую влияет на размер чистой прибыли и рентабельность инвестиций. Поэтому следующее, что я анализирую — это затраты.

Анализ затрат

Оценивая долю каждого вида затрат в общем объеме расходов (Total Operating Expenses), я прежде всего смотрю на коммерческие (Selling General and Administrative Expences) и расходы на исследование и разработку (Research Development). Их величину и изменение я соотношу с профилем компании.

Очевидно, что для производственных и технологичных компаний, вроде Intel, основной объем затрат должен приходиться на разработку, а не продажи и продвижение. В то время, как для торговой компании, вроде Weight Watchers, наоборот, на стимулирование сбыта.

Об эффективности данных затрат я сужу по темпам роста продаж. Так, если коммерческие затраты растут быстрее, чем выручка, то это значит, что расходы на продвижение себя не оправдали и всплеска продаж не произошло.

При этом резкое увеличение затрат на разработку, особенно на фоне растущих расходов на амортизацию (Depreciation & Amortization Expense), может указывать на изменения на рынке. Например, это хорошо видно в отчетах Intel за 2009-2013 гг, когда мобильные технологии полностью изменили рынок ПК.

- Вывод 3: Превышение темпов роста расходов над приростом продаж угрожает устойчивости компании, а продолжение такой динамики может стать причиной банкротства.

Анализируя неоперационные (внереализационные) расходы компании, я оцениваю такие статьи, как Interest Expense (Расходы на выплату процентов) и Income Tax Expense (Сумма налога на прибыль). По статье Income Tax Expense можно узнать, сколько компания платит налогов.

В свою очередь, статья Interest Expense (Расходы на выплату процентов) позволяет понять, использует ли бизнес заемные средства и сколько платит за их привлечение. Для того, чтобы выяснить, насколько легко компании обслуживать долг, я рассчитываю коэффициент покрытия процентов.

- Коэффициент покрытия процентов = Прибыль до уплаты процентов и налогов / Проценты по обслуживанию долга.

Чем ниже коэффициент покрытия процентов, тем выше риски инвестора. При коэффициенте < 1,5 у бизнеса возникают проблемы с обслуживанием долга; коэффициент < 1 приближает компанию к банкротству.

- Вывод 4: Расчет коэффициента покрытия процентов помогает взвесить инвестиционные риски. Чем выше его значение, тем устойчивее финансовое положение компании.

В завершении анализа затрат я оцениваю прибыль от операций (Operating Income): ее величина мне дает представление о том, насколько бизнес компании ресурсоемкий, управляемый с точки зрения затрат и, как следствие, привлекательный для инвестиций.

Анализ рентабельности

Добравшись до показателя чистой прибыли (Net Income), я изучаю его динамику и сравниваю с изменением темпом роста продаж. Хорошо, когда чистая прибыль опережает продажи. Это говорит об эффективности компании и указывает на ее потенциал.

Кроме этого меня, как инвестора, интересует объем чистой прибыли, приходящейся на обыкновенные акции. Поэтому я всегда смотрю на статью Net Income Applicable To Common Shares. По динамике данной статьи можно понять, как менялся объем акций компании в обращении и не размывался ли доход их владельцев.

Оценивая показатель чистой прибыли, я всегда помню о том, что им легко управлять (как именно, я пишу здесь). В связи с этим для оценки эффективности бизнеса я прежде всего опираюсь на операционную прибыль и коэффициенты валовой и операционной маржи (или рентабельности). Рассчитываются данные коэффициенты так:

- Валовая маржа = (Валовая прибыль / Выручка) x 100%

Gross Profit Margin = (Gross Profit / Revenue) х 100%

Коэффициент валовой маржи показывает, сколько прибыли «сидит» в объеме продаж и отражает ценовую гибкость компании. Другими словами, позволяет судить о возможности компании снизить цены при усилении конкуренции.

- Операционная маржа = (Доход от операций / Выручка) x 100%

Operating Margin = (Operating Income / Revenue) х 100%

Коэффициент операционной маржи (Operating Margin) показывает, какой объем прибыли приносит компании ее основной бизнес и дает представление об эффективности управления. Подробнее о коэффициентах рентабельности и их важности для выявления потенциала компании я пишу здесь.

Резюме

Таков мой метод анализа отчета о прибылях и убытках. И если сформулировать кратко, то его алгоритм предполагает взгляд на компанию глазами инвестора, в частности, проведение оценки:

- Динамики выручки — для понимания того, что происходит с продажами.

- Структуры затрат — для оценки эффективности руководства компании.

- Рентабельности компании — для выявления ее инвестиционной привлекательности.

и поиск ответов на следующие вопросы:

- Что в компании происходит с продажами и темпом их роста?

- Из каких источников формируется прибыль компании и получает ли она стабильный доход от основной своей деятельности?

- Как компания управляет расходами и вкладывается ли в свое развитие?

Как видно, отчет о прибылях и убытках позволяет сделать начальные выводы о том, как компания ведет свой бизнес, но не дает представление о том, сколько денег она создает. Об этом знает третий отчет — о движении денежных средств (Cash Flow Statement). О том, что он из себя представляет и на что в нем смотреть, я поделюсь с вами в отдельном обзоре. Следите за обновлениями блога.

Sapienti sat,

Оксана Гафаити,

автор MindSpace.ru, частный инвестор.Понравился пост? Поделитесь с друзьями.

Напишите, что думаете, в комментариях ниже.

smart-lab.ru

Как читать отчет о прибылях и убытках для финансовой отчетности — Бизнес 2018 — PopularHowTo.com

Отчет о прибылях и убытках является частью финансового отчета, в котором вы узнаете, принесла компания прибыль или понесла убытки. Вы также найдете информацию о доходах компании, ее уровнях продаж, затратах, которые она понесла для совершения этих продаж, и о расходах, которые она выплатила для управления бизнесом. Это ключевые части отчета:

Продажи или доходы: Сколько денег компания взяла на себя из своих продаж клиентам.

Себестоимость реализованной продукции: Что стоило компании производить или покупать проданные товары.

Расходы: Сколько компания потратила на рекламу, администрирование, аренду, зарплату и все остальное, что связано с управлением бизнесом для поддержки процесса продаж.

Чистая прибыль или убыток: Нижняя строка, в которой сообщается, была ли компания получена прибыль или сработала с убытком.

Отчет о прибылях и убытках является одним из трех отчетов Комиссии по ценным бумагам и биржам (SEC) и Совета по стандартам финансового учета (FASB). Фактически, FASB указывает, что отчет о прибылях и убытках представляет отчет о совокупном доходе, что означает, что отчет должен отражать любые изменения в капитале компании в течение определенного периода времени, вызванные транзакциями, событиями или другими обстоятельствами, связанными с транзакциями с владельцами источники.

В более простых выражениях этот оператор должен отражать любые изменения в капитале, которые не привлекаются инвестициями от владельцев или не распространяются среди владельцев.

При рассмотрении отчета о прибылях и убытках вы можете рассчитывать найти отчет либо

Превышение доходов по расходам: Этот отчет означает, что компания получила прибыль.

Превышение расходов по доходам: Этот отчет означает, что компания столкнулась с потерей.

Поскольку отчет о прибылях и убытках показывает прибыль и убытки, некоторым людям нравится называть это заявление о прибылях и убытках (или P & L), но это на самом деле не одно из его официальных имен. В дополнение к «ведомости поступлений» в отчете о прибылях и убытках имеется ряд официальных имен, которые вы можете найти в финансовом отчете:

Dig в даты

Отчет о прибылях и убытках отражает период работы , , что означает, что они показывают результаты в течение определенного периода времени. В верхней части отчета о прибылях и убытках вы видите выражение «Годы, закончившиеся» или «Завершенные финансовые годы», и месяц, закончившийся на годовой финансовый отчет.

Вы также можете увидеть «Quarters Ended» или «Months Ended» для отчетов, основанных на более коротких периодах времени.Компании должны показывать не менее трех периодов данных своих отчетов о доходах, поэтому, если вы смотрите заявление на 2012 год, вы также найдете столбцы на 2011 и 2010 годы.

Многие считают, что вам нужно проанализировать не менее пяти лет, если вы думаете об инвестировании. Вы можете легко получить эти данные, заказав двухлетний годовой отчет вместе с текущим. Вы также можете найти большинство ежегодных и квартальных отчетов в Интернете на веб-сайте компании или посетив веб-сайт SEC Эдгара, в котором размещены все финансовые отчеты, подан

ru.popularhowto.com