КАК найти прибыль от реализации, выручка от реализации в балансе.

Как найти прибыль от реализации

Прибыль от реализации продукции является одним из главных показателей финансовых результатов хозяйственной деятельности предприятия. Итоги работы фирмы обычно подводятся ежеквартально после составления бухгалтерской отчетности. Однако, прибыль от реализации можно подсчитывать ежемесячно.

Вам понадобится

- — данные бухгалтерского учета о выручке от реализации и затратах на производство и реализацию (себестоимости).

Инструкция

_

По какой строке отражается прибыль от реализации в балансе?

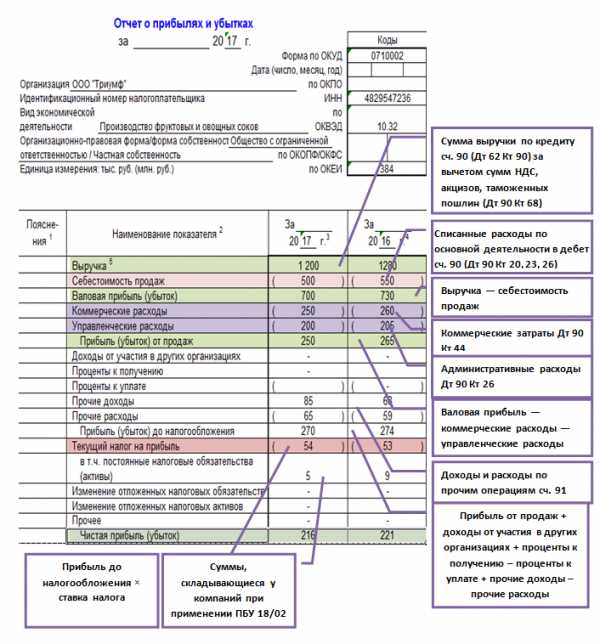

Прибыль от реализации — в балансе строка для отражения такого показателя отсутствует. Но этот показатель можно найти в другом обязательном отчетном документе – отчете о финансовых результатах, данные которого всегда коррелируют с цифрами бухбаланса.

Состав бухгалтерской отчетности

Отчет о финансовых результатах для анализа хозяйственной деятельности

Прибыль от продаж в балансе: какая строка

Где можно увидеть показатель прибыли от реализации в отчете СМП

Какой бухгалтерской записью отражается прибыль от продажи продукции

Итоги

Состав бухгалтерской отчетности

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату. Более того, и этот показатель не даст понимания о сумме прибыли от продаж за всю историю деятельности компании. В строке 1370 раздела «Капитал и резервы» отражается остаток по счету 84. А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (не только от реализации, но и с учетом внереализационных доходов и расходов, налогов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы).

О том, по каким принципам составляется бухотчетность, читайте в статье «Бухгалтерская отчетность для ООО — особенности и нюансы».

Отчет о финансовых результатах для анализа хозяйственной деятельности

Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании.

Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия».

Прибыль от продаж в балансе: какая строка

Как уже упоминалось выше, в бухгалтерском балансе напрямую увидеть, сколько составила прибыль от продаж за отчетный период, нельзя. Для того чтобы обнаружить этот показатель, придется заглянуть в строку 2200 отчета о финансовых результатах. Положительная сумма будет говорить о полученной прибыли, а отрицательная — об убытке. Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус.

|

Правильно

|

Неправильно

|

|

(20 000)

|

–20 000

|

Для заполнения первых строк формы, с 2110 до 2200, используются обороты по отдельным субсчетам бухгалтерского счета 90 «Продажи». Прибыль или убыток будет соответствовать сумме списания сальдо по счету 90.9 на 99-й счет.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет.

При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике. Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами.

Где можно увидеть показатель прибыли от реализации в отчете СМП

Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов. Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно.

Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности». В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы. В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится.

О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье «Упрощенная отчетность малого бизнеса».

Какой бухгалтерской записью отражается прибыль от продажи продукции

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

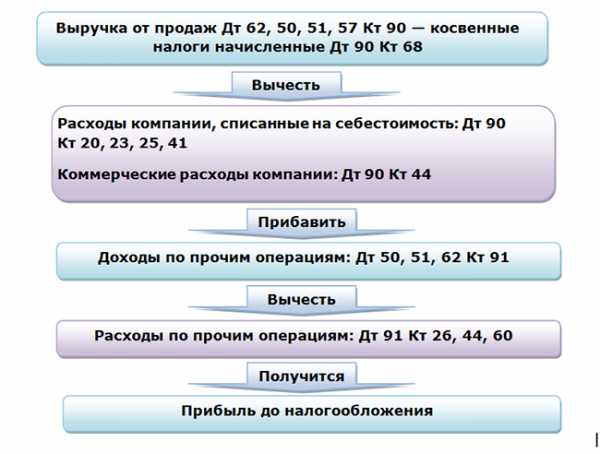

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности.

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

Подробнее о реформации баланса читайте в материале «Как и когда проводить реформацию баланса».

Итоги

Прибыль от реализации — важный показатель для анализа хозяйственной деятельности предприятия, но искать его в бухгалтерском балансе бесполезно. Расчет прибыли от продаж можно увидеть в отчете о финансовых результатах. Обычная форма этого документа предусматривает отдельную строку для интересующей итоговой суммы. А вот если предприятие пользуется упрощенной формой отчетности, то необходимый показатель придется рассчитать вручную.

nalog-nalog.ru

Выручка от реализации продукции в балансе: строка

Актуально на: 29 августа 2017 г.

Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад. Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю. В последнем случае речь идет о реализованной продукции. О том, как информация о выпуске продукции отражается в бухгалтерском балансе, расскажем в нашей консультации.

Объем выпуска продукции в балансе: строка

Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н). О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной консультации.

Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н). Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции. А как реализованная готовая продукция отражается в балансе?

Объем реализации продукции в балансе: строка

Отдельно для выручки от реализации продукции в балансе строка не предусмотрена. И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99).

Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить. Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса. Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т. е. уменьшенная на сумму начисленного с выручки НДС.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

glavkniga.ru

Выручка от реализации товаров работ услуг без учета ндс в балансе

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка). В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата). В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

Объем выпуска продукции в балансе

- суммы, полученные по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- суммы авансов, полученные в порядке предварительной оплаты продукции, товаров, работ, услуг;

- поступления в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, полученные в счет погашение кредита, займа, предоставленного заемщику.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к строке 010 или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно).

По какой строке отражается прибыль от реализации в балансе?

К ним относят: расходы на покупку сырья, оплату труда, закупку или аренду специального оборудования, создание или покупку тары и персональной упаковки. 3. выручка от реализации продукции (работ, услуг) Порядок и правила заполнения разделов Отчета о прибылях и убытках Раздел «Доходы и расходы по обычным видам деятельности» Раздел «Прочие доходы и расходы» Финансовый результат Справочный раздел Раздел «Расшифровка отдельных прибылей и убытков» Строка 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг(за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» В строке 010 показывается выручка от реализации продукции и товаров, выполнения работ и оказания услуг, осуществлением хозяйственных операций, если доходы от указанных операций признаются организацией доходами от обычных видов деятельности.

3. выручка от реализации продукции (работ, услуг)

Порядок и правила заполнения разделов Отчета о прибылях и убытках Раздел «Доходы и расходы по обычным видам деятельности» Раздел «Прочие доходы и расходы» Финансовый результат Справочный раздел Раздел «Расшифровка отдельных прибылей и убытков» Строка 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг(за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» В строке 010 показывается выручка от реализации продукции и товаров, выполнения работ и оказания услуг, осуществлением хозяйственных операций, если доходы от указанных операций признаются организацией доходами от обычных видов деятельности.

Выручка от реализации товаров работ услуг без учета ндс в балансе Выручка признается в бухгалтерском учете организации, если выполняются условия, указанные в разделе IV ПБУ 9/99 «Доходы организации»:

- право получения указанной выручки организация имеет согласно договору, либо это право подтверждено иным образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, т.е.

При определении себестоимости проданных продукции, работ, услуг следует руководствоваться требованиями ПБУ 10/99 «Расходы организации», отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

Выручка от реализации товаров работ услуг без учета ндс в балансе

А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

- ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности. Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации.

Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода.

К общехозяйственным расходам относят:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и других подобных услуг;

- другие аналогичные по назначению управленческие расходы.

Организацией — профессиональным участником рынка ценных бумаг по статье «Управленческие расходы» отражается сумма издержек по ее деятельности. Сумма по строке 040 равна сумме затрат, списанных в отчетном периоде с кредита счета 26 в дебет счета 90.2 «Себестоимость».

Важно

Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99). Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить.

Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н): Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка» Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса.

Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю. В последнем случае речь идет о реализованной продукции. О том, как информация о выпуске продукции отражается в бухгалтерском балансе, расскажем в нашей консультации.

Объем выпуска продукции в балансе: строка Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н).

В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания. Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1.

Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1. - Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42.

Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. <

- Объем выпуска продукции в балансе

- По какой строке отражается прибыль от реализации в балансе?

- 3. выручка от реализации продукции (работ, услуг)

- Выручка от реализации товаров работ услуг без учета ндс в балансе

Объем выпуска продукции в балансе Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике.

На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании. Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

territoria-prava.ru

что понимается под понятием, проводка и строка в балансе, как отражается

Осуществляя экономическую деятельность, компания автоматически получает от нее доход. Последний, приобретая форму денежного потока, делится на следующие виды: финансовый доход, полученный от инвестиций, основной.

Содержание статьи

Определение прибыли

Прибыль, полученная от основной деятельности – это выручка, которую компания может получить от продажи изделий, услуг либо работ.

Так же существует прибыль, полученная благодаря вложениям в инвестиции — это результат, полученный от продажиценных бумаг или внеоборотных активов.

Если же говорить о прибыли, полученной от финансирования, то это результат от процедуры размещения среди вкладчиков акций предприятия и облигаций.

Прибыль, получаемая от реализации закупленного или произведенного товара, состоит из денежных средств, которые поступили на счет благодаря продаже. Выручка, появившаяся у компании благодаря продаже — это и есть главный источник денег в организации.

В России существует несколько методик определения момента реализации:

- Метод отгрузки или начислений.

- Реализация по оплате (кассовый способ). Прибыль в таком методе будет определяться лишь после того, как на счет компании поступили денежные средства от приобретения товара. Чаще всего именно этим методом пользуются компании с небольшой финансовой прибылью.

Малые организации имеют право не использовать метод отгрузки. Что же до всех остальных, то они должны использовать только его.

Если же брать в расчет небольшие организации, то прибыль таких компаний в бухучете может быть проставлена лишь после того, как покупатель сможет ее оплатить.

Прибыль в бухучете определяется по мере того, как осуществляются отгрузки.

Прибыль в бухучете определяется по мере того, как осуществляются отгрузки.

В том случае, если компания признает выручку от продажи изделий по факту их отгрузки, то обязательства по уплате налогов возникают вне зависимости от того, получила компания от покупателя деньги или нет.

В данном случае компания может воспользоваться созданием резерва, осуществляемого по сомнительным долгам, который создается из выручки до начала налогообложения. При этом сомнительными долгами будет дебиторская задолженность, которая не имеет гарантий и срок погашения которой уже прошел.

Для того чтобы определить, насколько сильна компания в финансовом плане, следует обратить внимание на ее выручку, полученную от реализации товара. Так, руководство компании при совершении финансовой деятельности должно понимать, что у них должны иметься оборотные средства, позволяющие уплачивать налоги еще до того, как покупатель впервые оплатил товар.

Можно воспользоваться кассовым методом, который снимет данную проблему, однако он же не позволит создать резерв по сомнительным долгам.

Размер получаемой выручки от продажи, равный совокупным затратам, называется в бухгалтерском учете критическим объемом реализации. От этого значения зависит доход компании. Так, если компания будет получать денежные средства, размер которых меньше данного значения, последствием этого станет убыток компании. Если же выручка, наоборот, будет больше, то компания получит существенную прибыль от продаж.

Для того, чтобы рассчитать данный показатель, нужно владеть такими данными, как постоянные и переменные затраты, имеющиеся у компании, а так же цена реализуемых товаров.

КО = Пос / (Ц — Пер)

На сумму прибыли от продажи влияют такие факторы, как объем продаж, а также цена продукции.

Прибыль, полученная от продажи товара в бухучете, рассчитывается следующим образом:

- Если учитываются отпускные цены + НДС и Акцизы, то это будет прибыль брутто. В бухучете такая выручка фиксируется во кредиту счета 90.

- В том случае, если учитываются отпускные цены, но уже без акцизов и НДС, то такая выручка проходит как нетто.

Итак, что же может повлиять на размер прибыли от продаж? Это:

- то количество продукции, которое выпускается компанией;

- ассортимент товаров, предлагаемый компанией;

- качество выпускаемых товаров;

- цены, установленные на товар;

- сроки, в течение которых доставляется товар;

- ритмичность отгружаемого товара;

- время, в течение которого осуществляется документооборот;

- соблюдение тех обязательств, которые прописаны в договоре.

Учет

В настоящее время на практике используется лишь несколько вариантов учета прибыли от продажи товара, которые позволяют определить момент перехода права собственности от компании, которая продает товар, к лицу, его приобретающему. Метод отражения прибыли определяется, прежде всего, моментом продажи товара и устанавливается либо по тому моменту, когда была осуществлена отгрузка товара, либо по его оплате.

В том случае, если используется последний метод, то моментом продажи будет факт поступления денег от покупателя на счет к продавцу.

Если же используется первый метод, то моментом продажи можно назвать факт того, что товар был отгружен, а так же предъявление покупателю расчетных документов.

Основные проводки касаемо учета продажи кассовым методом указаны ниже.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Отгружена продукция покупателю | 45 | 43 |

| Получена выручка от реализации продукции | 51 | 90 |

| Списаны коммерческие расходы, связанные с реализацией | 90 | 44 |

| Списана реализованная продукция по производственной себестоимости | 90 | 45 |

| Списана прибыль от реализации продукции | 90 | 99 |

В том случае, если используется данный метод, то датой зачисления средств на счет от покупателя будет тот момент, когда будет закрыт счет 90 и определится финансовый результат от продажи товара.

Если же используется отгрузочный метод, то товар будет считаться проданным в том случае, если его уже успели отгрузить, а по оплате были предоставлены все необходимые документы. В данном случае информация будет регистрироваться на счете 62. Далее будут перечислены проводки по данному счету:

| Содержание операции | Дебет | Кредит |

| Отгружена продукция и предъявлен счет покупателю | 62 | 90 |

| Списана реализованная продукция по производственной себестоимости | 90 | 43 |

| Списаны коммерческие расходы, связанные с реализацией | 90 | 44 |

| Получены деньги от покупателя | 51 | 62 |

| Списана прибыль от реализации продукции | 90 | 99 |

Если использовать данный способ отчисления, то предъявление квитанции об оплате, а так же дата отгрузки изделий как раз и станут моментом закрытия счета, а так же определением денежного результата от осуществленной продажи.

Если продажа будет учитываться данным образом, то в проводке Дебет 51 и Кредит 90 между 90 и 51 счетами встанет 62 счет, что будет отражено следующими записями:

Дт.51 Кт.62 и Дт.62 Кт.90

Следует помнить о том, что для того чтобы правильно оплачивать налоги, нужно использовать метод начисления. Однако тем компаниям, у которых выручка за предыдущие четыре квартала менее одного миллиона, за квартал можно использовать обычный кассовый метод учета продажи товара.

Как отражается проводками

Если указан показатель Дт.62 Кт.90-1, то имеется ввиду, что отражена прибыль от реализации товаров.

В том случае, если проставлены значения Дт.90-2 Кт.41 (43, 45, 20), то таким образом проставлена себестоимость различных продаваемых товаров.

Если в бухучете стоит проводка Дт.90-3 Кт.68, то таким образом начислен налог по проданным товарам.

В конце месяца на основании информации, прописанной в счете 90, считается результат по полученным денежным средствам. Для этого следует сделать следующие вычисления:

- Высчитать, сколько будет оборот, полученный по дебету, за прошедший месяц (здесь будут суммироваться значения второго и третьего счета).

- Дополнительно должен быть просчитан оборот, осуществляемый по кредиту, за отчётный месяц, что прописывается в первом субсчете.

В конечном счете, для того чтобы получить нужную цифру, из оборота, осуществляемого по дебету, вычитаем оборот, прошедший по кредиту.

- В том случае, если после таких расчетов получилось отрицательное число, то это полученная прибыль, которую следует провести как проводку Дт.90-9 Кт.99.

- Если же число оказалось после расчета положительным, то это понесенные компанией убытки, которые проводятся как Дт.99 Кт.90-9.

Стоит помнить о том, что в конце года счет обязательно должен быть закрыт. А потому закрывается он таким образом, чтоб сальдо по каждому субсчету и счету равнялось нулю. При этом, если говорить конкретно о субсчетах, то все они закрываются на 90-9.

Субсчет 90-1: все записи осуществляются исключительно по кредиту, в итоге выходит, что сальдо на таком субсчете всегда может быть исключительно кредитовое. А потому, чтобы приравнять его к нулю, необходимо вывести число сальдо по кредиту и осуществить проводку на сумму Дт.90-1 Кт.90-9. Как результат – конечное сальдо на первом субсчете станет нулевым.

Субсчет 90-2. Здесь все записи, наоборот, проводятся только по дебету, а потому и сальдо, соответственно, будет дебетовым. Поэтому следует просчитать сальдо и оборот по данному дебету, а затем осуществить проводку Дт.90-9 и Кт.90-2. В результате таких операций сальдо по кредиту и дебету станут одинаковые, а конечный результат окажется равен нулю.

Субсчет 90-3. Здесь все будет так же, как и во втором.

Субсчет 90-9. Благодаря проводкам, осуществляемым в предыдущих субсчетах, конечное сальдо здесь так же окажется равно нулю.

В результате осуществления подобных процедур счет 90 полностью закрывается, его сальдо аннулируется, а начиная с нового года вновь открывается.

Особенности раздельного отражения выручки в 1С представлено в данной инструкции.

znaybiz.ru

Выручка от реализации нетто в балансе это строка

Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно. Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности». В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы. В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится. О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье «Упрощенная отчетность малого бизнеса». Какой бухгалтерской записью отражается прибыль от продажи продукции Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи».

Объем выпуска продукции в балансе

О том, как информация о выпуске продукции отражается в бухгалтерском балансе, расскажем в нашей консультации. Объем выпуска продукции в балансе: строка Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н).

О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной консультации.

По какой строке отражается прибыль от реализации в балансе?

Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет. При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет.

Часто это прописывается в учетной политике. Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами. Где можно увидеть показатель прибыли от реализации в отчете СМП Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов.

Iv. бухгалтерский баланс (форма № 1)

Внимание

Статьи баланса заполняются на основании данных Главной книги (или иного аналогичного по назначению регистра) о сальдовых значениях счетов бухгалтерского учета. В отчетной форме № 1 “Бухгалтерский баланс” по каждой статье указаны номера счетов бухгалтерского учета, сальдо по которым должно быть перенесено в данную статью баланса. V. Отчет о прибылях и убытках (форма № 2) Раздел 1 «Доходы и расходы по обычным видам деятельности» Статья010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных обязательных платежей)» По строке 010 отражаются доходы от обычных видов деятельности организации.

Такими доходами, согласно пункту 5 ПБУ 9/99 «Доходы организации», является выручка от продажи продукции и товаров. Выручка — это поступившие денежные средства, иное имущество и (или) величина дебиторской задолженности.

Чистый объем продаж в балансе: строка. объем продаж в балансе: как посчитать?

Инфо

Инструкцией по применению Плана счетов для учета сумм экспортных пошлин предлагается открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины», а не использовать счет 44 «Расходы на продажу». Кроме того, приводить в Отчете о финансовых результатах показатель выручки за вычетом обязательных платежей требует п. 23 ПБУ 4/99. Таким образом, организациям, уплачивающим вывозные таможенные пошлины, целесообразно принять решение о порядке отражения этих платежей в бухгалтерском учете и Отчете о финансовых результатах и закрепить его в своей учетной политике.

Напомним, что принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности, должны раскрываться в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах (п. 17 ПБУ 1/2008).

Выручка. строка 2110

Сумма по строке 030 равна сумме затрат, списанных в отчетном периоде с кредита счета 44 «Расходы на продажу» в дебет счета 90.2 «Себестоимость». Строка 040 «Управленческие расходы» В статье «Управленческие расходы» (строка 040) отчета о прибылях и убытках отражаются общехозяйственные расходы организации, которые собираются на одноименном счете 26, в случае, когда эти расходы списываются непосредственно со счета 26 на счет 90.2 «Себестоимость», если таковое предусмотрено учетной политикой организации. В случае, когда общехозяйственные расходы распределяются на выпущенную готовую продукцию (на счета учета затрат на производство — 20, 23, 29), эти затраты включаются в сумму по строке 020 «Себестоимость», а в строку 040 не попадают.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье. Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях).

В таком случае часть названных расходов будет включена в себестоимость продукции (товаров). При этом по строкам 030 и 040 они не отражаются.

Выручка от реализации нетто в балансе это строка

Бухгалтерский баланс представляет собой систему показателей, которая характеризует имущественное и финансовое положение организации по состоянию на отчетную дату и отражает данные о хозяйственных средствах (актив) и их источниках (пассив). Равенство итогов актива и пассива — важнейшая особенность бухгалтерского баланса. Каждый элемент актива и пассива называют статьей баланса.

Оценка статей баланса производится, исходя из допущений и требований, предусмотренных законодательством по бухгалтерскому учету. Оценка осуществляется в денежном отражении — в рублях. Статьи баланса распределены на разделы. Каждая строка баланса имеет свой порядковый номер.

Для отражения состояния хозяйственных средств и источников в балансе предусмотрены две графы: “На начало года” и “На конец года”. Актив баланса раскрывает предметный состав имущества организации.

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Главная → Бухгалтерские консультации → Бухгалтерская отчетность Актуально на: 29 августа 2017 г. Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад. Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю.

В последнем случае речь идет о реализованной продукции.

Выручка от реализации нетто в балансе это строка 2017

Заметим, что субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг микрофинансовых организаций и организаций, подлежащих обязательному аудиту, вправе признавать выручку по мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в пп. «а», «б», «в» и «д» п. 12 ПБУ 9/99, а также могут не применять ПБУ 2/2008 (п. 12 ПБУ 9/99, п. 2.1 ПБУ 2/2008, п. 1 ч. 4, п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ, п. п. 5, 6 Информации Минфина России N ПЗ-3/2012). Выручка отражается в бухгалтерском учете с использованием счета 90 «Продажи». В Отчете о финансовых результатах сумма выручки указывается без учета НДС и акцизов (п.

3 ПБУ 9/99, примечание 5 в Приложении N 1 к Приказу Минфина России от 02.07.2010 N 66н).

Выручка по договорам строительного подряда (в том числе по договорам на восстановление зданий, сооружений, судов), длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы, признается в бухгалтерском учете и Отчете о финансовых результатах либо способом «по мере готовности», либо исходя из величины понесенных расходов, считающихся возможными к возмещению (п. п. 1, 2, 17, 23 ПБУ 2/2008). При этом если в договоре строительного подряда выделены этапы работ, выручка по такому договору признается на отчетную дату как по завершенным, так и по не завершенным и не принятым заказчиком этапам (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027). Величина выручки по договорам строительного подряда определяется с учетом претензий, предъявляемых заказчикам и третьим лицам (п.

8 ПБУ 2/2008).

lcbg.ru

Как определить прибыль от реализации продукции

Актуально на: 29 августа 2017 г.

Прибыль – это разница между доходами и расходами, когда доходы превышают расходы. Соответственно, под понятием «прибыль от реализации продукции» подразумевается разница между доходом от продажи и расходами, связанными с реализацией продукции, когда такие расходы меньше дохода. А как определить прибыль от реализации продукции по данным бухгалтерского учета и бухгалтерской отчетности?

«Учетная» формула прибыли от реализации продукции

Учитывая типовые бухгалтерские записи, которые делаются при реализации продукции (товаров, работ, услуг), о чем мы рассказывали в нашей консультации, формула расчета прибыли от реализации продукции может быть представлена в виде (Приказ Минфина от 31.10.2000 № 94н):

Прибыль от реализации продукции = Кредитовый оборот счета 90 «Продажи», субсчет «Выручка» — Дебетовый оборот счета 90, субсчет «Себестоимость продаж» — Дебетовый оборот счета 90, субсчет «НДС» — Дебетовый оборот счета 90, субсчет «Акцизы»

Прибыль от реализации продукции (работ, услуг) – это не только представленный выше результат вычитания по данным комплекса бухгалтерских проводок. Аналогичный результат можно получить, если взять формируемую по итогам месяца бухгалтерскую проводку:

Дебет счета 90, субсчет «Прибыль/убыток от продаж» — Кредит счета 99 «Прибыли и убытки»

А как посчитать прибыль от реализации продукции по данным бухгалтерской отчетности?

Как найти прибыль от реализации продукции: формула по отчетности

Если обратиться к Отчету о финансовых результатах, то вопрос, как рассчитать прибыль от реализации продукции, крайне прост. Прибыль от реализации продукции формируется как результат следующих вычислений:

Прибыль от реализации продукции = Строка 2110 «Выручка» — Строка 2120 «Себестоимость продаж» — Строка 2210 «Коммерческие расходы» — Строка 2220 «Управленческие расходы»

Или, что то же самое: Прибыль от реализации продукции – это валовая прибыль (Строка 2100), уменьшенная на коммерческие и управленческие расходы.

Прибыли от реализации продукции в Отчете о финансовых результатах соответствует строка 2200 «Прибыль (убыток) от продаж».

glavkniga.ru

Как рассчитать прибыль от реализации

Основной целью деятельности всякого предприятия в условиях рыночной экономики является приобретение максимальной выручки. Именно за счет нее создаются определенные ручательства для дальнейшего существования предприятия, потому что только скапливание выручки в виде разновидных резервных фондов в определенных случаях помогает одолеть итоги риска, тот, что связан с реализацией товаров, работ и служб.

Инструкция

1. Выручка от реализации является финансовым итогом, тот, что получен в итоге стержневой деятельности предприятия, осуществляемой в всяких видах, которые в свою очередь зафиксированы в его уставе и не запрещены Русским правом.

2. Рассчитать выручка от реализации продукции дозволено путем вычитания из показателя выручки от продажи готовой продукции полной себестоимости этой самой продукции:Пр = В – Себ полгде Пр – это выручка от реализации в тыс. руб;Себ пол – это полная себестоимость проданной продукции;В – это сумма выручки от продажи продукции.

3. Также рассчитать выручка от реализации дозволено дальнейшим образом:Пр = Ц х Vр — Себ = Vр х (Ц — СебД)где СебД – является полной себестоимостью одной единицы продукции;Vр – это объем проданной продукции;Ц – представляет собой цену одной единицы продукции.

4. Следственно, дозволено сказать, что основными факторами (факторы первого порядка), которые оказывают существенное могущество на выручка от реализации готовой продукции, являются следующие:Себестоимость одной единицы готовой продукции.Объем реализации.Цена единицы готовой продукции.Ассортиментные сдвиги в составе готовой продукции.

5. Помимо выручки от реализации продукции существует еще выручка от реализации основных средств и иного имущества организации. Она представляет собой финансовый итог, тот, что не связан с основными видами деятельности фирмы. И отражает сумму полученных прибылей от прочей реализации, к которой дозволено отнести продажу на сторону каких-нибудь видов имущества, числящего на балансе фирмы.

Прибыль от реализации продукции является одним из основных показателей финансовых итогов хозяйственной деятельности предприятия. Выводы работы фирмы традиционно подводятся ежеквартально позже составления бухгалтерской отчетности. Впрочем, выручка от реализации дозволено подсчитывать ежемесячно.

Вам понадобится

- — данные бухгалтерского учета о выручке от реализации и затратах на производство и реализацию (себестоимости).

Инструкция

1. Определите выручку от реализации готовой продукции, исполненных работ, оказанных служб за анализируемый период. Если вы используете для этого данные бухгалтерской отчетности, обнаружьте ее сумму в Отчете о прибылях и убытках организации по строке 010 «Выручка от продажи» (там она указывается за вычетом НДС). Если вам нужно рассчитать ее за какой-нибудь месяц по данным бухгалтерского учета, то для определения выручки возьмите итоговую сумму цикла по кредиту счета 90.1 «Продажи». Вычтите из этой цифры данные об НДС, полученного с клиентов (итоговый цикл по дебету счета 90.3 «НДС»).

2. Определите себестоимость проданных товаров, продукции, работ, служб. В Отчете о прибылях и убытках — это цифра по строке 020 «Себестоимость». По данным бухгалтерских счетов — это циклы по дебету счета 90.2 «Себестоимость». Обнаружьте торговые и управленческие расходы в Отчете о прибылях и убытках (строка 030 и 040). Сумму торговых затрат дозволено определить по данным бухгалтерского учета — это цикл по дебету счета 44 «Расходы на продажу». Управленческие расходы за период — это сумма по дебету счета 26 «Общехозяйственные расходы».

3. Рассчитайте выручка от реализации за период по формуле: П = В — С — КР — УР, где:В — выручка от реализации товаров,С — себестоимость реализованных товаров,КР — торговые расходы,УР — управленческие расходы. Обнаружьте выручка от реализации , вычислив разность между выручкой от продаж (за минусом НДС), себестоимостью реализованных товаров, торговыми и управленческими затратами.

Видео по теме

jprosto.ru