КАК научиться составлять баланс, как сделать баланс предприятия.

Совет 1: Как научиться составлять баланс

Бухгалтерский баланс составляется для того, чтобы собрать общие сведения о размещении, составе и источниках средств организации. Он представляет собой отчет о материальном положении предприятия. Чтобы научиться составлять баланс, необходимо четко следовать основным правилам и положениям его заполнения и расчета всех показателей.

Инструкция

Совет 2: Как построить баланс

Бухгалтерский баланс представляет собой характеристику имущественного и финансового положения предприятия по состоянию на отчетную дату. Он состоит из двух частей: актива и пассива, которые тесно связаны между собой.

Вам понадобится

- — бухгалтерский баланс форма №1;

- — калькулятор.

Инструкция

_

бухгалтерский учет курсы основы для начинающих

Система учета, система бухгалтерского учета, система управленческого учета, система финансового учета — выделяем ключевые слова, остается «система учета». Все вышеперечисленные системы учета построены на одинаковых принципах с использованием одних и тех же элементов.

Понимание элементов и принципов организации бухгалтерского учета очень важно для эффективной работы в любой из перечисленных систем учета, для организации учета своими силами, для построения системы управления предприятием.

В этом разделе раскрывается все об основах организации бухгалтерского учета, позволяющее построить любую необходимую систему учета (бухгалтерского, управленческого, финансового учета). Дается исчерпывающая и полная информация об элементах бухгалтерского учета и взаимосвязях элементов системы учета.

Цель раздела — на понятном русском языке изложить для вас все основы организации бухгалтерского учета, управленческого учета, налогового учета, учета по стандартам МСФО и способы наполнения «информацией» этих систем учета.

Как появилась именно такая система учета, как она существует в данный момент?

Представьте себе большую сумку, где все в одном месте, в одном кармане у вас лежит телефон, расческа, помада, сигареты, документы, ключи, ручки, и т.п. А теперь вам срочно позвонили, вы судорожно перебираете всю эту кучу, да еще, например, когда едете за рулем автомобиля. Телефон уже замолчал, и вы его не нашли. Все, звонок упущен, продажа не произошла, встреча сорвалась и т.п последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам и быстрее реагировать на события, т.е в любом месте с закрытыми глазами вы должны знать где у вас лежит телефон, где помада, расческа, документы, ключи и т.п вещи. Т.е. организация учета должна обеспечивать построение такой системы учета, которая позволяет давать четкие ответы, где что находится на фирме и в каких суммах.

Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Чем будем управлять…

В результате возникла необходимость упорядочить и научиться управлять двумя категориями:

— Категория1: необходимо управлять активами (управлять активом)

— Категория2: необходимо управлять долгами предприятия (управлять пассивом)

Поэтому бизнесмены тех лет придумали такую простую вещь:

— завели картотеку, т.е создали аналог современной системы учета;

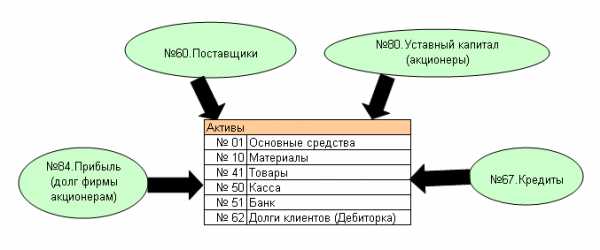

— провели группировку всех активов и пассивов (долгов предприятия) по их экономическому смыслу (т.е создали список счетов учета)

— завели индивидуальные ячейки картотеки на каждый «актив» и индивидуальные ячейки картотеки на каждый «пассив (долг)» (т.е создали таблицы, в которых стали отражать информацию по каждому счету учета).

В каждую ячейку картотеки они положили журналы и договорились отмечать всю «информацию» о приходах и расходах по каждой группе, и с появлением каждой новой записи подводить остаток на конец. Это ускорило получение «информации» по каждой группе актива или пассива (долга). Когда надо было определить сколько денег в кассе, просто открывали ячейку и смотрели итог в журнале из ячейки.

В качестве примера, группировка активов и пассивов по их экономическому смыслу выглядит так:

Актив, это просто

В разделе «Актив» указано имущество и обязательства, которые принадлежат организации на праве собственности. Фактически большая часть этих активов имеет материальную основу, т.е. физически присутствует возле нас, например, товары на складе или деньги в кассе. Часть активов в виде обязательств наших контрагентов являются расписками заплатить по ранее отгруженным товарам.

Пассив рассмотрим подробнее

Остановлюсь на пассиве, так как это более сложная в понимании категория. Вот вторая схема, которая характеризует пассив. Все имущество, которое мы имеем в активе, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем «информацию» о тех людях и организациях, которые сформировали активы нашей организации.

Почему пассивы стали так необходимы в управлении, а не достаточно управлять только активами?

Во-первых, увеличилось количество людей и организаций, которые стали формировать активы нашей организации, поэтому каждая из них прежде чем принять решение о вкладе, желает знать, какую часть вклада он сделает и кто сформировал активы ранее, сам акционер или третьи, неизвестные вам лица. Представьте, что вы хотите стать акционером организации, вас ведут на завод, показывают активы, но чтобы принять решение о вкладе в организацию, вам необходимо знать полную структуру долгов организации. Вряд ли вы будете давать деньги в займы человеку, у которого машин на миллион, и столько же долгов.

Во-вторых, люди стали использовать свои вклады, сделанные ранее в организации, в обороте. Например, сейчас можно продать свои акции в организации другому лицу. Поэтому нам необходимо знать долг перед прежним акционером, чтобы перевести этот долг на нового акционера.

В-третьих, появились сроки погашения долгов, которые отражены в пассиве организации. Например, поставщики вам дают товар с отсрочкой платежа на три месяца, другие на один месяц и т.п. Появилась задача планировать движение денег таким образом, чтобы вовремя рассчитаться с поставщиками (с долгами).

Баланс: финансовый паспорт предприятия

Тем самым возникло понятие баланса.

Баланс — это финансовый отчет по организации, который предоставляет «информацию» о суммах активов (т.е «информацию» о том, чем владеет организация на конкретную дату) и «информацию» о суммах пассива (т.е «информацию» о том, кому должна организация на конкретную дату).

Баланс — это своего рода финансовый паспорт любого предприятия на конкретную дату, в котором можно увидеть то, чем владеет предприятие (активы) и кому предприятие должно (пассивы).

Поэтому сумма актива баланса всегда сходиться с суммой пассива баланса. Так как баланс построен по принципу: если что-то где-то есть, то это кому-то точно принадлежит или кто-то на эти активы претендует. Как раз баланс предоставляет «информацию», какая сумма активов у организации есть в данный момент и в каких суммах и кому данные активы принадлежат (список лиц, организаций, государственных органов).

Активы — это первая часть баланса, отражающая «информацию» о том, что принадлежит предприятию на праве собственности.

Пассивы — это вторая часть баланса, где отражена «информация» о том, кто владелец активов предприятия и долги предприятия.

Я специально поставил дату баланса не первое число месяца, чтобы вам было понятно, что баланс существует на каждую дату, его можно составить на любую необходимую вам дату.

Все финансисты и руководители предприятий и корпораций заняты как раз тем, что управляют как активами баланса, так и пассивами баланса своих организаций.

Отсюда важный вывод: чтобы эффективно управлять активами и пассивами необходимо создать такую систему учета (ключевое слово здесь — «система», а не разрозненные участки учета), которая может предоставлять «информацию», позволяющую построить самый важны отчет — «баланс».

Достаточный минимум любой системы учета позволяющей получить «информацию» в виде «баланса»:

Самую простую и достаточную систему учета можно построить, если провести следующую организацию учета:

- зафиксировать конечный список счетов учета (план счетов).

- иметь систему по фиксации «информации» на счетах учета

(базу данных+программу по работе с базой данных). - иметь инструкцию, какую «информацию» отражать на конкретном счете учета

- иметь закрытый и достаточный перечень отчетов для управления по циклу.

В качестве примера, показываю, как построена «система бухгалтерского учета в России»:

а) Список счетов — существует официально изданный список счетов учета, называется такой список — «план счетов бухгалтерского учета».

б) Система фиксации «информации» — чаще всего бухгалтера в России используют программу 1С Бухгалтерия 2.0 или 1С Бухгалтерия 3.0.

в) Инструкция — в официальном издании плана счетов написано на каком счете учета, какая должна отражаться «информация».

г) Отчеты — самые часто используемые отчеты, которые заполняются «информацией» это: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, карточка счета, оборотка.

Отличия в системах (бухгалтерского, налогового, управленческого, по МСФО) учета:

— у каждой системы учета существует разница в «списке счетов» учета.

Большая часть списка счетов учета у всех систем учета одинакова. Одинакова не потому, что так вышло случайно или лениво было придумать что-то свое. Просто группировка активов и пассивов происходит по их экономическому смыслу, и, например, понятие «товар» имеет такой же смысл как в системе бухгалтерского, так и в системе управленческого учета и учета по стандартам МСФО;

— у каждой системы учета существует разница в «правилах отражения информации».

Именно разница в отражении информации, это ключевое отличие одной системы учета от другой системы учета (например системы бухгалтерского учета от системы учета по стандартам МСФО). Такое отличие в отражении «информации» объясняется достаточно просто: каждому нужна своя информация для управления так, как он хочет видеть «информацию» об активах и пассивах в балансе.

Собственно, Вы можете придумать свои индивидуальные правила отражения «информации» в системе учета (например «система учета Васи Пупкина»), если такие правила отражения «информации» понятны Вам и позволяют построить «баланс», по которому Вы сможете решать свои задачи управления.

— у каждой системы учета существует разница в «наборе отчетов» для управления.

Например в системе налогового учета самый распространенный отчет — это налоговая декларация. В других системах учета чаще всего использую отчеты: Баланс, Отчет о прибылях, Оборотка, Карточка счета, Анализ счета.

Набор отчетов обусловлен опять же целями управления. Налоговые органы настраивают свои системы учета на предоставление «информации» о налоговой базе и суммах начисленных налогов. Управленческий учет настраивают на предоставление «информации об активах и пассивах» пригодными для оперативного управления.

Учет по стандартам МСФО настраивают на предоставление «информации об активах и пассивах» для анализа инвесторам или банкам, которые поддерживают принципы учета активов и пассивов по стандартам МСФО.

А система учета «Васи Пупкина» еще вам не известна, но для Васи такая «система» идеальна. Возможно «Вася» ваш начальник, так что не думайте что он дурак, просто одна логичная система в другой логичной системе НЕ логична…. Вот как то, так.

Отсюда важный вывод: при одном и том же количество финансовых событий, отраженных в системах учета с разными инструкциями, баланс будет выглядеть по разному.

И в этом нет ничего плохого. Кто-то готов управлять по балансу построенному по системе МСФО, кто-то готов управлять по балансу построенному по системе бухгалтерского учета России, кто-то готов управлять по балансу построенному по системе «Василия».

Резюме первого урока курса бухгалтера

Теперь Вы знаете

а) Что такое баланс — это отчет для управления с «информацией» по всем активам и всем пассивам отдельно взятой организации.

б) Что такое система учета — система учета, состоящая из закрытого списка счетов, программы для фиксации «информации», инструкции, на каком счете какую информацию фиксировать и набора отчетов, для анализа «информации», главным из которых является отчет.Баланс.

в) В чем ключевое отличие систем учета — отличие состоит в «правилах отражения информации».

На данном этапе, Вы как начинающий специалист должны научиться, для начала, интерпретировать финансовую «информацию».

Интерпретировать, значит находить те счета учета из баланса, на которых нужно отразить поступающую «информацию», согласно вашей инструкции (глядя в план счетов, в стандарты МСФО, в налоговый кодекс, слушая Васю) и попытаться отразить данную «информацию» в системе учета.

Это и есть одна из основных функций (интерпретация стандартных событий и ввод информации), которые возложены на рядового бухгалтера. А управлением, на базе введенной «информации» обычно занимаются другие старшие товарищи.

Для облегчения понимания темы учета в целом и отработки навыков интерпретации ввода и анализа «информации» мною были созданы программы учета на базе балансовой модели в Excel.

В кратце об этих программах учета:

программа «Тренажер в Excel» — программ была мною создана еще в 2010 году с целью отработать навыки интерпретации и ввода «информации» в баланс с использованием двойной записи.

Программа превосходно зарекомендовала себя в качестве визуального тренажера и используется в экономическом колледже г.Москвы по просьбе руководства колледжа. Используйте ее для более эффективного обучения в сфере бухгалтерии и финансов.

программа «Управляй в Excel» — программа создана, чтобы Вы смогли эффективно, в реальном режиме времени управлять своими финансами или вести учет в своем бизнесе, на базе двойной записи и своего личного баланса. Зачем я потратил 3 месяца своего времени на написание собственной программы учета при наличии сотен аналогов учетных программ смотрите в презентации.

Курс 2: Создаем свой первый счет бухгалтерского учета >>>

www.finbuh1c.ru

Как составить бухгалтерский баланс?

Составление бухгалтерского баланса – очень трудоемкий процесс, требующий от главного бухгалтера предприятия, организации или компании максимального внимания и сосредоточенности, а также обладания информацией относительно финансового положения дел на предприятии. Перед тем, как составить бухгалтерский баланс, бухгалтер должен проверить все расчеты с контрагентами, обобщить информацию, касающуюся активной части этого финансового отчета, а так же знать обо всех материальных расходах предприятия, которые будут отражаться в его пассивной части.

Актив баланса

Специалисты рекомендуют начинать заполнение бухгалтерского баланса за отчетный период с заполнения его активной части. Но, прежде чем заполнять эту часть, необходимо знать, что входит в актив предприятия. Активом является имущество, принадлежащее юридическому лицу, а именно, основные средства и готовая продукция, финансовые вложения и прочее. Собственно говоря, актив – это то, что может принести организации прибыль. При заполнении активной части баланса, впрочем, как и пассива, необходимо помнить, что имеются счета, которые можно отнести, как к активу, так и к пассиву. Это обусловлено тем, что «Расчеты по налогам» или «Расчеты с поставщиками», а также некоторые иные счета могут принести предприятию, как прибыль, так и уменьшить ее. Поэтому эти счета называются «активно-пассивные».

Пассив баланса

Пассивная часть баланса формируется из счетов, которые априори не могут принести предприятию прибыль. В пассивной части баланса отображается торговая наценка и амортизация основных средств, нематериальные активы, кредитные средства и прочее. Если вы являетесь новым сотрудником и не знаете, как составить бухгалтерский баланс, пример возьмите с баланса за предыдущий отчетный период. Согласно ему, определите, что для данного предприятия является основными пассивами, а также изучите информацию относительно изменений, новых операций, которые могут войти в пассивную часть баланса. Если сомневаетесь, на какие счета отнести конкретную операцию, воспользуйтесь планом счетов, а также бухгалтерской программой 1С. Она хороша тем, что рядом с наименованием указывается тип счета.

Алгоритм заполнения баланса

При заполнении бухгалтерского баланса ни в коем случае нельзя допускать помарок, поскольку этот финансовый отчет сдается в вышестоящие организации, в статуправление, проверяется контролирующими органами. Баланс составляется в основной государственной валюте, то есть, в рублях. Сотрудникам тех организаций, которые имеют сче

elhow.ru

Как сделать баланс предприятия для хозяина, а не для галочки

Поговорим за баланс…

Сегодня в меню

Активы и пассивы баланса

Логика активов и пассивов

Что еще нужно держать в уме

Актив = Пассив

Бывают суммы меньше нуля

Как считать баланс, если не для галочки, а для себя?

С чего начать

Как отличить статью от события?

Напоследок, всякие размышления

Резюме: как быть?

Активы и пассивы баланса

Общее для любого баланса предприятия – двойная запись. Любое событие, как минимум, можно рассмотреть с двух сторон. В учете эти стороны жизни – объекты и субъекты учета. Потому для понимания Активов и Пассивов Баланса необходимо знать, что такое объект и субъект.

| ||

| ↑ субъект учета держит в руках объект учета |

Небольшая иллюстрация сверху показывает, что такое объект и субъект. Если в общем, возьмем любую статью актива, например, складские запасы. Это объект учета. Если проще, они неживые. То есть они лежат себе и все. Пока их никто не трогает, вряд ли куда-то уйдут. Деньги! То же самое: остатки в национальной валюте, в иностранной валюте, в купюрах и в электронном виде – все это объекты учета. Дальше. Берем статью пассива, например, долг по налогам. Это относится к субъекту, а именно – к государству.

Есть и исключения, но об них не буду говорить, ведь ты сам все поймешь!

Итак, приступим к рассмотрению баланса. На схеме ниже даю только те статьи баланса, которые, на мой взгляд, наиболее актуальны:

| Советский баланс | Западный баланс |

| Активы Необоротные активы

Оборотные активы

Пассивы

Долгосрочные обязательства

| Активы Оборотные активы

Необоротные активы

Пассивы

Долгосрочные обязательства

|

↑ Итак, господа, если для вас важно иметь баланс западного образца, имейте ввиду, что он отличается от советского в основном порядком статей, а именно он перевернут. В западном балансе в статье «Необоротные активы» есть еще статья «Goodwill», что в переводе означает «Деловая репутация». Дело в том, что у них балансовая стоимость компании по факту может быть ее продажной ценой. Поэтому там есть такая статья, которая часто используется. У нас же я «Деловой репутации» не встречал. Лол)

Логика активов и пассивов

Как ты уже заметил, баланс – это таблица:

Активы расположены в неслучайном порядке. Больше скажу, они расположены весьма по-умному. У каждой статьи свое место. То же касается и пассивов. В активах основной вопрос является так же основной целью предприятия:

Превратиться в деньги!

Итак, начну с активов:

| Статья активов | Пример | Как быстро может превратиться в деньги? |

|---|---|---|

| Нематериальные активы | — это… пусть будет программное обеспечение | — Никак не может стать деньгами обычно. По крайней мере, мне неизвестно, чтобы лицензию на программу можно было после длительного пользования перепродать. Хотя Гугл знает такие примеры =) Но, все-таки, большая редкость. |

| Основные средства | — это оборудование. Компьютеры туда же | Редко мы их продаем. Потому что покупали для длительного использования! |

| Товарно-материальные ценности | — это все, что лежит на складе, на прилавке | Это мы ими торгуем. Конечно, скоро они станут деньгами. Но не так скоро, как бы нам хотелось |

| Дебиторская задолженность | — что нам должны должники наши | Это, кстати, долг тех, кому мы уже что-то продали, а они еще нам не заплатили. Ай-ай-ай! Надо платить. Но мы ненадолго прощаем должников наших. Долг – это уже почти деньги, но еще не деньги пока. |

| Денежные средства | — тугрики | Ура! Наконец-то! Это и есть деньги. Ничего не нужно превращать. Цель предприятия достигнута. |

Способность вещи превращаться в деньги – это ликвидность. В советском балансе активы расположены от наименее ликвидных к собственно деньгам.

Нашел в Гугле неприличную шутку про ликвидность:

[Ликвидность – как туалетная бумага. Если у тебя ее нет, ты в говне.]

↑ Нельзя не согласиться (для прочтения выдели текст).

Пассив

В пассиве же баланса тоже есть логика. И она красивая, но вопрос в другом. В чем же вопрос? Предлагаю сформулировать его так:

[Сколько стоят нам деньги?]

↑ Здесь не буду делать отдельную таблицу. Но поразмышляем. Речь не о ежедневных тратах, а о жизни фирмы вообще.

Вот ситуация. Некто решил открыть фирму. Первое, что он имел – собственный капитал. Потом, ему не хватило собственных денег и он взял на развитие кредит. Это начало бизнеса.

Потом уже появляются краткосрочные долги: поставщикам, сотрудникам, государству, банкам. Каждый последующий шаг стоит Ему все больше риска. А риск означает цену денег. Чем больше риск, тем больше процент.

Теперь ты поймешь, что значит, когда пассив баланса выгладит так:

Собственные средства …………….50

Долгосрочные обязательства ……….0

Краткосрочные обязательства ………100500

↑ Это нехорошо, если краткосрочные долги нечем гасить. Ой, нехорошо!

Вот тебе и небольшой финансовый анализ. Дальше — больше.

Что еще нужно держать в уме

Актив = Пассив

Всегда итог актива равен итогу пассива, т.к. это одно и тоже, только с разных сторон. Мы говорим «Яблоко ценой 2 грн.», и мы говорим «Купил сегодня из собственных средств за 2 грн.», но мы все еще говорим о той же сумме денег – 2 грн., если не ошибаюсь.

Бывают суммы меньше нуля

Важно знать, что многие цифры в балансе могут иметь отрицательное значение. Например, убыток – это прибыль с минусом впереди. С точки зрения баланса как таблицы – это так. По-человечески, было бы верным сказать: убыток составил 20 грн., а по-бухгалтерски мы запишем так: итог по статье прибыль/убыток равен минус двадцать гривен. Вот.

Как считать баланс, если не для галочки, а для себя?

С чего начать

Если фирма уже запущена, а учет был формальным или, мягко говоря, неточным, то ты можешь начать все заново. То есть прикинуть баланс на начало того периода, который у тебя вот будет. И с него начать.

С чего начать – это вообще самое сложное. Начни с составления перечня статей, которые у тебя там в балансе будут отражаться. Ниже в таблице я перечислю некоторые из них:

| Статья | Где находитя | |

|---|---|---|

| Прибыль / убыток | Пассив | |

| Зарплата | Нет такой статьи, а что же есть? ↓ | X |

| Долги по зарплате | Пассив | |

| Касса | Актив | |

| Выплата ЗП | Нет, это событие * | X |

| Получение денег от клиента | Нет, это событие! * | X |

| Оплата поставщикам | Нет, это тоже событие!!! * | X |

| Склад | Актив |

* — все это события, но не статьи баланса.

Как отличить статью от события?

Статья отвечает на вопрос «Что есть?», а событие отвечает на вопрос «Что произошло?»

↑ рассмотрим для примера езду на велосипеде. Завершенным событием считается поездка на велике. Но сама поездка не может быть статьей, так как статья отражает состояние объекта или субъекта в данный момент. С другой стороны, езда на велосипеде затрагивает объект – велосипед, и субъект – велосипедиста. Похоже дела состоят и с учетом в бизнесе. События мы запоминаем определенным образом. Они отражены в нашей памяти и затрагивают людей и предметы. Теперь разобьём все выше сказанное на части и применим к учету фирмы.

Поездка на велосипеде. Событие. Нужно записать.

Затрагивает следующие статьи: актив – велосипед, пассив – велосипедиста.

Изменение актива равно изменению пассива = пройденному расстоянию.

Напоследок, всякие размышления

Опишу здесь зарплату, так как она часто возникает в умах людей и будоражит эти самые умы.

Зарплата – где ее отражать? А бог его знает… Но если серьезно, то зарплата существует в трех состояниях: в долге по зарплате, в прибыли, и в деньгах. Первые два – пассивы. Деньги же – актив. Зарплату платят все, таким образом имеем уже стопроцентно 3 статьи в балансе:

- Долг по зарплатам

- Прибыль

- Деньги

Но все-таки, как это происходит? Если ты поймешь принцип, то остальные вещи в балансе ты разберешь сам и поймешь их суть.

Зарплата затрагивает вполне конкретных субъектов, которые хотят кушать. Это – наемные работники. Назовем их сотрудниками фирмы. Сотрудники делают свое дело все рабочее время, от звонка до звонка. Они вырабатывают некоторый продукт, за что и получают в итоге деньги. Но вот дилемма: они же работают непрерывно, значит их труд невозможно назвать событием. Ведь событие – это же свершившийся факт. А они себе работают и продолжают делать это вне зависимости от хода времени. Но мы привыкли делить такие процессы на промежутки. Поэтому возникло такое событие:

Начисление зарплаты

|

| ↑ Время будет идти независимо от того, на какие промежутки мы его поделим. |

Сотрудникам, в принципе, плевать на начисление зарплаты. Они знают наверняка, что раз в период или в срок им полагаются деньги. Начисление же зарплаты только лишь фиксирует тот факт, что они отработали и выполнили свою задачу так или иначе. Поэтому, начислять зарплату – дело зануд. Кому это вообще нужно? Так вот, вернемся в мир учета. Для учета процесс начисления того или другого долга очень важен. Ведь учет происходит в периоды: день, месяц, квартал, год. Так вот, нам нужно записать ту сумму долга по каждому сотруднику, которая возникла за небольшой сравнительно кусок времени.

Например, речь идет о сумме 500:

| Актив | Сумма актива | Пассив | Сумма пассива |

|---|---|---|---|

| — | 0 | Долг по зарплате | +500 |

| — | 0 | Прибыль | -500 |

| ИТОГО актив | 0 | ИТОГО пассив | 0 |

↑ Примечание. Ты знаешь, всегда сумма актива и пассива по событию равны. Если мы вытащили из кармана последний рубль, то в кармане рубля уже быть не может. Так и здесь.

Поясню, что значит вся эта нехитрая запись.

Произошло начисление зарплаты. Нам нужно его записать для баланса.

Этот факт фиксирует изменение долга по зарплате, а именно долг увеличился.

Долг – это статья баланса.

Она записывается в пассив, так как мы (фирма) должны.

Долг по зарплате увеличился, изменив сумму пассива. Но мы знаем, что сумма должна быть равна по активу и по пассиву. Поэтому мы догадались, что наш долг – это еще и затрата фирмы. А следовательно, как затрата он изменяет прибыль. Здесь замечу, что такая краткая запись не всегда верна с точки зрения скрупулёзного бухгалтерского учета. Но, как для хозяина фирмы, тут все ясно.

И смотри, прибыль-то уменьшилась. Прибыль – это итоговое изменение долгов. То есть не денег, а именно долгов. Так бывает почти всегда. Исключением являются долги большие, которые несоизмеримы с маленьким отчетным периодом. Возникновение большого долга в бизнесе принято называть:

Инвестицией

↑ В жизни велосипедиста инвестицией является покупка нового байка. Ты, должно быть, заметил, что результатом езды для велосипеда, как объекта, я поставил пройденное расстояние. Так оно есть. Но для самого велосипеда есть еще важное изменение. Он в пути немного износился. Но при покупке его, он был совершенно новым.

Инвестиции не затрагивают прибыли сразу, если они сравнительно дорогие. Но инвестиции – это не только долг, но и то, что за этим долгом кроется. Велосипед, как инвестиция, утратил часть своей стоимости во время поездки. Эта часть и будет списана на убыток:

↑ Эта запись о свершившимся факте износа велосипеда. Мы не можем знать наверняка, на какую сумму он износился. Поэтому мы считаем чуть-чуть пока, на свое усмотрение. Именно. На свое усмотрение! Так и поступай со своими инвестициями. Береги их, конечно. Но списывай понемногу от них на затраты, то есть в упрощенной схеме – сразу на прибыль.

Но вернемся к нашей зарплате. И для того, чтобы бедные сотрудники не сильно возмущались, выплатим ее в полном размере:

www.doconomist.net

Бухгалтерский баланс. Учимся получать информацию

Бухгалтерский баланс – это документ максимально упрощенный, построенный так, чтобы он был понятен широкой публике. На самом деле, вам необязательно даже понимать различие между дебетом и кредитом, чтобы получить из бухгалтерского баланса всю необходимую информацию. Поэтому боятся и тем более игнорировать его не стоит.

Именно бухгалтерский баланс служит основой для принятия важнейших управленческих решений, так как в нем, как в открытой книге, видны все достоинства и недостатки конкретного предприятия. На основе бухгалтерского баланса рассчитываются десятки важнейших экономических показателей. Значение бухгалтерского баланса невозможно переоценить. Поэтому возьмите его в руки прямо сейчас и начните изучение.

Первое, что сразу бросается в глаза – это разделение баланса на две важнейшие части: активы и пассивы. Это разделение имеет весьма глубокий смысл. Представьте себе его так: активы отражают все, чем на сегодняшний день владеет предприятие (это могут быть денежные средства, оборудование, сырье, готовая продукция и т.д.), а пассивы показывают, каким образом предприятие смогло приобрести эти активы. Всего существует два пути приобретения: за счет средств акционеров и за счет заемных средств. В соответствии с этой логикой все пассивы делятся на капитал и долговые обязательства. Как видите, все довольно просто, и теперь переходим к рассмотрению непосредственно разделов баланса.

Всего бухгалтерский баланс имеет пять разделов, из которых два относятся к активам и три к пассивам. В первом разделе отображаются внеоборотные активы. Немного упрощая, можно сказать, что к ним относится все, чем предприятие будет пользоваться в течение года и более. Это, конечно, производственное оборудование, нематериальные активы (разного рода лицензии и патенты), незавершенное строительство (а точнее вложения в него) и т.д. Этот раздел показывает долгосрочные перспективы компании в получении прибыли.

Второй раздел, оборотные активы, это – наличные средства, товары на складе, сырье и материалы, а также разного рода долги экономических субъектов перед компанией, которые погасятся в течение года. Этот раздел дает нам информацию о том, как обстоят дела на предприятии в текущий момент, и сможет ли оно справиться со всеми своими текущими обязательствами.

Третий раздел, который включает бухгалтерский баланс, капитал – это, как уже говорилось, средства акционеров. Доля акционеров может быть как в форме денежных вложений (вклад в уставный фонд, покупка акций и т.д.), так и в форме нераспределенной прибыли, оставленной работать на нужды бизнеса. Этот раздел особенно интересен для инвесторов, так как в нем фактически отражается экономический эффект (прибыль) от работы предприятия и рентабельность инвестиций.

Замыкают бухгалтерский баланс долговые обязательства, разделенные на долгосрочные (сроком более года) — четвертый раздел, и краткосрочные – пятый раздел. Эти разделы позволяют определить, насколько предприятие ”погрязло в долгах” и сможет ли оно вовремя рассчитаться со всеми своими обязательствами. Обычно на этих разделах концентрируют свое внимание банки и финансовые институты.

Таким образом, бухгалтерский баланс, его строение и содержание не представляют собой ничего сложного. Вам необязательно учить бухгалтерские проводки, чтобы определить экономическую эффективность работы предприятия, его ликвидность, долговую нагрузку, рентабельность инвестиций и прочие важнейшие показатели. На самом деле, опытному руководителю хватает и беглого взгляда на баланс, чтобы получить ответ на все интересующие его вопросы. После определенной тренировки это обязательно получится и у вас.

fb.ru