Как бесплатно очистить свою плохую кредитную историю

В современном мире многие жители нашей планеты регулярно пользуются заемными средствами. Но не всегда в срок и в полном объеме возвращают займы, возможно неправильно рассчитав приемлемую для себя долговую нагрузку, либо в силу других обстоятельств. Это и побудило банки, зарегистрированные в России, создать общую базу, в которой бы содержались сведения о платежеспособности клиента.

Банки России создали общую базу платежеспособности клиентов

- когда был взят кредит,

- на какой срок,

- что было обеспечением по кредиту,

- оплачивался кредит своевременно, либо допускались просрочки,

- продолжительность просрочек,

- какие на данный момент существуют непогашенные кредиты.

С появлением этого сервиса все банки, прежде чем начать работать с клиентом, проверяют его платежную дисциплину. Многие люди получают отказ в выдаче кредита именно по причине испорченной кредитной истории.

Фото отказа в выдаче кредита

Причины испорченной кредитной истории.

Даже добропорядочные, дисциплинированные граждане иногда попадают в черный список НБКИ. Причин здесь может быть несколько.

- Мы часто сталкиваемся с необходимостью предоставить паспортные данные, а иногда и копию паспорта, в различные инстанции. При этом многие даже не задумываются о том, что мошенники могут воспользоваться этим для получения кредита на ваше имя.

- Человеческий фактор. В НБКИ работают обычные люди, которым свойственно ошибаться. Неверная информация может быть заведена по невнимательности сотрудника, а возможно, что произошла путаница из-за полного тезки.

Подсчитано, что ошибки обнаруживаются в семи процентах случаев.

Как очистить свою кредитную историю.

Видеорекомендации об исправлении своей кредитной истории

В Национальном бюро кредитных историй данные по заемщикам хранятся на протяжении пятнадцати лет с последних изменений.

Совсем очистить кредитную историю в этот промежуток времени не получится, но вот улучшить её возможно.

- Чтобы разобраться, какие за вами числятся долги, закажите в Бюро кредитных историй выписку по себе. Для этого вам необходимо позвонить на горячую линию либо оформить запрос онлайн. Стоит помнить, что раз в год вы имеете право получать такую информацию совершенно бесплатно.

- Если вы не согласны с данными, полученными из НБКИ, уверены в своей правоте, пишите заявление в Бюро кредитных историй с обязательным перечислением данных, которые недостоверны. Ваш запрос в течение месяца будет обработан. Если будет установлено, что эти ошибочные данные, введенная по вине НБКИ информация будет откорректирована. Если окажется, что это кредитная организация подала неверные сведения, придется обращаться с требованием корректировки данных в банк.

- Обратите внимание, возможно кредитная история подпортилась из-за какой-нибудь мелочи в виде нескольких рублей. Так часто бывает с кредитными картами. Вы думаете, что оплатили все в полном объеме и в срок, а оказывается, что вы не учли, например, комиссию за досрочное погашение. В этом случае вам будет достаточно доплатить недостающую сумму.

- Но, если вы по какой бы то ни было причине оказались в числе злостных неплательщиков, а теперь решили исправить свою репутацию, попробуйте доказать банкам, что вы встали на путь исправления делом. Для начала оформите небольшой заем (сделать это будет очень непросто) и в срок, а лучше раньше, погасите его. Дальше оформите кредит на большую сумму, и на его примере покажите свою платежную дисциплину. Так со временем своевременно оплаченные кредиты перекроют негативную информацию. Доверие банков к вам как к заемщику возрастет.

Со временем доверие банков к вам как к заемщику возрастет.

Фирмы, предлагающие почистить плохую кредитную историю.

С развитием кредитования параллельно начал развиваться новый бизнес — услуги по очищению кредитной истории.

Многие фирмы обещают за деньги в течение короткого времени удалить данные о вас из базы НБКИ.

С юридической точки зрения — это мошенничество.

С практической точки зрения – это невозможно.

Единственное, какими услугами вы можете воспользоваться, это услуги грамотного юриста, который может выступить посредником между вами и НБКИ или между вами и банками при решении спорных вопросов.

Не платите деньги мошенникам.

Берегите свою репутацию.

100% удаление кредитной истории без последствий

Существует много информации про удаление кредитной истории. Есть способы, которые вписываются в рамки закона, некоторые идут по их грани, а бывают и незаконные. Нужно лишь определиться с тем, зачем нужно удалять эти данные.

Содержание статьи

Сложности удаления истории

В первую очередь от кредитной истории избавляются, если возникла необходимость удалить все следы своего плохого долгового прошлого. Невзирая на то, что понятия рейтинга не существует, ранжирование все-таки присутствует. Здесь кроется наибольшая ошибка – кредитная история заемщика и черный список банка имеют взаимосвязь, но они не взаимодополняются. И, даже если вы сумеете удалить все данные, скорее всего, не получится удалить их из списков о неплательщиках банков.

Итак, если вы все-таки решились на удаление из бюро, то имейте в виду, что дальнейшие действия будут очень сложными. Это и не удивительно, так как дела о заемщиках заводятся лишь после их непосредственного согласия, а данные о них передаются только после письменного освидетельствования. Поэтому дела нельзя использовать в личных целях. Согласно закону «О кредитных историях…», все дела сохраняются на протяжении 15 лет, и до этого момента от них нельзя избавляться.

Сервис подбора Банки.Ру

Сервис подбора кредитных карт, кредитов или ипотеки

Проценты по кредиту: от 8% годовых

Льготный период: до 120 дней

Кредитный лимит: до 5 000 0000 руб

Бесплатно расчитывается кредитный рейтинг и подбираются только подходящие предложения

Оформить на официальном сайте

Тинькофф Платинум Кредитный лимит карты: до 300 000 ₽

Кредитный лимит карты: до 300 000 ₽

Льготный период: 55 дней

Ставка по кредиту: от 12,0% годовых

Кэшбэк с расходов: до 30%

Рассрочка до 12 месяцев у партнеров

Доступна услуга «120 дней без процентов» для рефинансирования кредитов других банков

Оформить на официальном сайте

Законные способы удаления

Есть законные и вполне действенные методы удаления кредитного дела:

- Первое, что нужно отметить – в случае оформления кредита, у вас есть возможность оставить неподписанным согласие на просмотр вашей кредитной истории.

Естественно, вам могут не дать ссуду, хотя, в 15 % случаев банки соглашаются с клиентами и все-таки дают им взаймы, руководствуясь условиями «плохого заемщика». Это означает, что сроки погашения кредита будут минимальными, а процентная ставка – весьма высокой. Это отличный вариант для тех, кто захочет поправить свою кредитную историю, ведь в ней пропишется позитивный пункт в случае полного возврата долга.

«плохого заемщика». Это означает, что сроки погашения кредита будут минимальными, а процентная ставка – весьма высокой. Это отличный вариант для тех, кто захочет поправить свою кредитную историю, ведь в ней пропишется позитивный пункт в случае полного возврата долга. - Далее, как вариант, есть возможность осуществить запрос в Центральный каталог с целью получить выписку из своей истории. После этого нужно будет сверить все данные и, в случае обнаружения каких-либо ошибок, настаивать на корректировке.

- Третий вариант – это направление в суд заявления о удалении договора хранения личной информации.

При этом руководствоваться нужно ФЗ «О персональных данных», статья 9-я, в которой идет речь о том, что оперирование данными без разрешения их хозяина строго запрещено. Таких судебных дел в практике практически не встречается, а имеющиеся дела оканчивались провалом. Так происходит, потому что обязательным условием является оформленное письменно разрешение на манипуляции с личными данными. A, так как клиент банка может и не подписывать заявление, возможно отказать кредитному учреждению в доступе к истории. Однако дело сберегается, а государственные гарантии его целостности часто являются неосуществимыми, поэтому всегда можно попытаться его удалить направив в архив.

«плохого заемщика». Это означает, что сроки погашения кредита будут минимальными, а процентная ставка – весьма высокой. Это отличный вариант для тех, кто захочет поправить свою кредитную историю, ведь в ней пропишется позитивный пункт в случае полного возврата долга.

«плохого заемщика». Это означает, что сроки погашения кредита будут минимальными, а процентная ставка – весьма высокой. Это отличный вариант для тех, кто захочет поправить свою кредитную историю, ведь в ней пропишется позитивный пункт в случае полного возврата долга.Нужно ли избавляться от кредитной истории

Некоторые люди, предлагающие за определенную плату стереть кредитную историю, делают это, нарушая закон. Иными словами, благодаря имеющимся связям, они удаляют ее за счет сотрудников Бюро кредитных историй, которые используют свои полномочия для обхода закона. В теории удалить информацию можно, так как она имеет цифровой формат и в любой момент может быть представлена банком по запросу. Естественно, даже с учетом того, что базы могут быть взломаны, нет гарантий, что данные через некоторое время не будут воссозданы из имеющихся резервных архивов. Это говорит о том, что такое удаление информации не только противозаконно, но и может быть неэффективным.

Некоторые люди, предлагающие за определенную плату стереть кредитную историю, делают это, нарушая закон. Иными словами, благодаря имеющимся связям, они удаляют ее за счет сотрудников Бюро кредитных историй, которые используют свои полномочия для обхода закона. В теории удалить информацию можно, так как она имеет цифровой формат и в любой момент может быть представлена банком по запросу. Естественно, даже с учетом того, что базы могут быть взломаны, нет гарантий, что данные через некоторое время не будут воссозданы из имеющихся резервных архивов. Это говорит о том, что такое удаление информации не только противозаконно, но и может быть неэффективным.

Если вы все еще уверены в том, что удаление истории о кредитах целесообразно и крайне необходимо, имейте в виду, что заемщик, у которого нулевой рейтинг, располагается практически на одном уровне, что и заемщик, у которого плохое кредитное дело. Естественно, что это никак не увеличит шансы на получение выгодного займа. Стоит задуматься о том, что, может быть, нет надобности в расходовании своего времени, средств и свободы. Всегда есть шанс, что у вас появятся проблемы с законом – так, может быть, легче стать законопослушным гражданином и создать свою финансовую жизнь с чистого листа?

kredituysa.ru

Как почистить кредитную историю. Хитрости для очистки плохой истории кредитов.

Как почистить кредитную историю

Как почистить кредитную историю

Часто при получении кредита можно услышать от банковского сотрудника о том, что была проверена кредитная история (КИ) клиента. Если она оказалась плохой, то заем вряд ли будет выдан. Плохая КИ может быть основной причиной для отказа в выдаче кредита не только в банке, но и в МФО, а также других финансовых организациях. Именно поэтому многие стремятся почистить эти данные, чтобы они нигде не значились. Как почистить кредитную историю? Ответы на этот вопрос детально описаны далее.

Как исправить свою кредитную историю

Как почистить кредитную историю. С чего начать

Самый первый шаг к очищению плохой кредитной истории — это погашений всех кредитных задолженностей. Нужно сразу или по мере возможности закрыть все кредиты и выполнить взятые на себя обязательства. Не должно быть никаких открытых просрочек. Так можно начать новую историю заемщика с «чистого листа». Но это не означает, что старые данные будут полностью стерты.

Информация о всех взятых кредитах, сроках погашения, просрочках и другие данные имеют свой срок хранения — 15 лет. Только через это время будет полностью очищена старая история кредитов. Но в течение этих 15 лет человеку могут потребоваться средства. Ему снова нужно будет взять заем, а плохая КИ не позволяет это сделать, так как повсюду будет услышан отказ. Что же делать в такой ситуации?

Как исправить свою кредитную историю: алгоритм действий

Следует не просто погасить все свои просрочки, но и попытаться взять новый кредит. Алгоритм действий таков:

- Анализ информации о своих задолженностях.

- Погашение и закрытие всех взятых кредитов.

- Поиск банков, МФО, где может быть выдан заем клиенту с плохой кредитной историей. Многие организации предлагают отдельные программы для таких клиентом. Разумеется, условия кредитования будут более жесткими и невыгодными. К примеру, может быть предложена очень высокая процентная ставка и/или короткие сроки кредитования, высокие комиссии и т.д. Также потребуется залог или поручительство. Конечно же, все эти условия могут показаться многим непреодолимым препятствием. Но это единственно законный шанс на исправление своей кредитной истории.

- Если будет взят новый кредит, то следует в обязательном порядке вовремя погашать все платежи. Ситуацию может поправить и то, если заемщик погасил свою задолженность до срока.

- Вряд ли один такой своевременно погашенный кредит сможет спасти ситуацию с КИ. Процесс ее исправления очень долгий. Нужно создать новую историю кредитов, которые были своевременно или досрочно погашено. Поэтому таких займов должно быть несколько.

- Как правило, если в банке или МФО был взят и погашен новый кредит, то организация вырабатывает доверие к такому клиенту. Могут быть предложены новые программы кредитования на более выгодных условиях. Поэтому со временем понижаются и процентные ставки, увеличивается сумма, сроки предоставления кредита.

Любая ситуация является поправимой, если планомерно улучшать свою историю кредитов. На фоне многих новых погашенных займов старые постепенно потеряют свою значимость в глазах банков. Кредитные эксперты начнут думать, что клиент пошел по пути исправления и является платёжеспособным. Поэтому не нужно ждать 15 лет, достаточно своевременно погашать свою задолженность по новым займам. Это долгий процесс, но он даст самый лучший результат.

Важно! Многие финансовые организации пользуются тем, что у клиентов с плохой кредитной историей нет особого выбора. Они выдают им средства на очень невыгодных условиях. Следует тщательно искать самые подходящие варианты. Возможно, одобрение поступит сразу от нескольких кредиторов. Тогда можно выбрать более выгодную кредитную программу.

Почему так важна КИ, что это такое

Кредитная история, что это такое

Под кредитной историей понимают краткую информацию и/или одни только цифры относительно всех ранее взятых клиентом займов. Многие думают, что в КИ есть описание поведения, действий заемщика, его характеристика, но это не так. Это краткие данные об:

- Количество взятые кредитов, их виды.

- Перечень банков, организаций где они были.

- Даты открытия, закрытия, оплаты взносов.

- Информация о просрочках, пролонгациях и т.д.

- ФИО тех, кто открывал, погашал заем.

- Любая другая информация, касающаяся кредитов.

Кредитные специалисты заинтересованы в том, чтобы в этом документе была сжатая, краткая, но важная для них информация. Им важно ее быстро проанализировать, учесть перед принятием решения о выдаче кредита. Поэтому вряд ли кто-либо будет вносить в КИ подробную информацию о разговоре с клиентом, его поведении и т.д. Этот документ хранится 15 лет в «Бюро Кредитных Историй». Если спустя это время будут взяты новые займы, то информация в КИ полностью обновляется, в нее вносятся новые данные.

Интересно знать! Многие коллекторы, представители банков при непогашенных заемщиком кредитов угрожают ему плохой кредитной историей. Они утверждают, что она будет окончательно испорчена, если клиент не погасит задолженность. В этом есть доля правды, но не вся. История кредитов может быть и неиспорченной, так как клиент может не являться злостным неплательщиком. Он мог впервые просрочить платежи. Если он их не погасит, то это отобразится в КИ, но не сделает ее вовсе плохой. Если до просрочки в этом банке история была хорошей, то есть шанс ее не испортить.

Также важно отличать понятия «Черный список банка» и «Плохая кредитная история». Заемщик может быть в черном списке конкретного банка, а не всех кредитных организаций и остальных банков. Если история кредитов клиента является плохой, то она одинаково испорчена для всех банков, организаций. Поэтому очень важно ее исправить.

Хитрости для очистки плохой истории кредитов

Как почистить кредитную историю: хитрости

Очистить свои данные в КИ все же можно. К примеру, можно даже избежать этой ситуации. При заполнении заявки на следующий заем каждый потребитель имеет право не подписывать согласие на анализ его истории кредитов. В таком случае кредитный специалист не имеет право ее просматривать. Естественно, уровень доверия к клиенту будет снижен, а такое его поведение может стать причиной отказа в выдаче кредита. Но всегда можно обратиться туда, где кредитуют и потребителей с плохой кредитной историей. Конечно же, проценты там будут выше, а сроки погашения короткими.

Другие способы очищения КИ:

- Подать заявку в Центральный каталог с целью получения выписки из своей кредитной истории. Возможно, в ней есть ошибки, которые можно исправить. Для этого нужно предоставить все доказательства или оспорить ситуацию через суд.

- Есть закон «О персональных данных». В девятой статье можно найти информацию о том, что нельзя использовать информацию о человеке без его согласия. На основе этой статьи можно расторгнуть договор о хранении своих персональных данных. Следует обратиться в суд. Тогда история кредитов будет полностью стерта. Но такое возможно только в том случае, если клиентом не было подписано в банке заявление о разрешении просмотра его персональных данных. Такой метод очищения кредитной истории используют не многие, так как его результативность невысокая.

Гораздо проще постепенно исправлять свою историю кредитов, чем искать лазейки в законодательных актах. Если будет своевременно погашено несколько новых займов, то есть высокая вероятность, что банки начнут рассматривать такого клиента, как человека с уже исправленной кредитной историей.

Вступайте в нашу группу вКонтакте

www.credytoff.ru

вниманию заемщикам с плохой КИ

redakkm 2017-10-22

Новая 100300 Россия, Москва +7 929 523 27 22

Несоизмеримый размер долгов, начисление бешеных процентов и штрафов, угрозы коллекторов, рассмотрение дела в суде и последующее принудительное взыскание имущества в счет долга – часто ситуация, настолько запущена, что человеку приходится искать способ, как очистить кредитную историю в общей базе всех бюро.

Почему уровень КИ так важен для банков

В 7 из 8 обращений в банки – именно уровень кредитного рейтинга повлиял на отказ в заявке.

Наличие просроченной задолженности, частичный либо полный невозврат заемных средств – высокий риск для банка. Если уровень КИ заемщика низкий – ни одна кредитующая организация не будет с ним сотрудничать, даже завышенные ставки не покроют рискованность сделки.

Кредитная история физического лица – своего рода досье о том, как он погашал займы в прошлом и как погашает займы в настоящее время. Таким образом, КИ позволяет банкам оценить, насколько кредитоспособным является потенциальный клиент и насколько высоким является уровень невозврата своих денег.

Поскольку большинство заявок отклоняются именно по причине плохой КИ, то обращаться к банкам в таком случае бесполезно, частые запросы еще больше ухудшат КИ.

Как очистить кредитную историю в общей базе и сколько это будет стоить

Для начала заемщик должен понимать, что не существует никакой «общей базы». Информация об оформлении и погашении кредитов и займов (а в последнее время и о наличии задолженностей по оплате услуг) хранится в бюро кредитных историй. Каждая организация сотрудничает с определенными банками и МФО, которые передают информацию о заемщиках в партнерское бюро. Таким образом, если гражданин обслуживается сразу в нескольких банках и микрофинансовых компаниях, то его информация может находиться в нескольких бюро одновременно. Краткий алгоритм проверки КИ представлен на картинке. В интернете узнать информацию можно за 15 минут.

В последние два-три года все чаще появляются предложения об оказании услуг «якобы за очистку КИ». Почему «якобы»? Консалтинговая контора или конкретный гражданин, представившийся действующим работником бюро, предлагают удалить некоторую негативную информацию гражданину за определенную плату. Сумма услуги – немаленькая (минимум 10 тыс. р.). По истечении времени, гражданину представляется исправленный отчет.

Неприятный сюрприз поджидает человека, когда он собирается кредитоваться и получает отказ, либо при самостоятельном заказе отчета: КИ осталась такой же плохой, как и была.

Нет ни единого законного способа очистить КИ, люди, предлагающие подобные услуги – финансовые мошенники. В дальнейшем их сложно найти – потерпевший не знает о них совершенно никакой информации.

Проверенные способы улучшить КИ

Что же остается заемщику с испорченной КИ? Возможно три варианта развития событий:

- Не совершать никаких действий. В таком случае ни один банк, МФО или кредитный кооператив не даст Вам денег взаймы даже под завышенный процент. Не следует забывать, что при рассмотрении резюме кандидата на вакансию специалиста, работодатель также имеет право запросить КИ потенциального работника. Ее низкий уровень может стать причиной отказа в найме на работу.

- Ждать 10 лет до следующего заключения договора займа. Именно столько хранится КИ.

- Воспользоваться одним из способов улучшения КИ.

Способ 1. Оформить кредитку с небольшим лимитом. Делать это лучше в банках, нарабатывающих клиентскую базу.

Способ 2. Оформить несколько микрозаймов. МФО лояльно относятся к потребителям своих услуг: КИ проверяется редко, для оформления нужен только паспорт, деньги доступны моментально на карту. При оформлении микрокредитов для улучшения рейтинга следует пользоваться следующим алгоритмом:

- Оформить небольшой микрозайм, полностью в срок погасить его.

- Оформить второй микрокредит на более крупную сумму с более длительным сроком гашения. Погасить его в полном объеме и точно в срок.

- Проделать пункты 1 и 2 как минимум еще два раза.

- Для закрепления получить потребительский кредит в банке. Помните, что для начала Вам установят высокую процентную ставку. На выгодных для Вас условиях, никто не согласится Вас кредитовать. После аккуратного погашения потребкредита, можно обращаться за более крупной суммой с более низкой процентной ставкой. Все интересные предложения МФО⇒ у нас на сайте.

Способ 3. Воспользоваться программой улучшения КИ в микрофинансовых компаниях или банках. Программы постепенного исправления кредитного рейтинга все чаще предлагают своим клиентам не только МФО, но и крупные банки.

Успешно выполнив хотя бы один из вышеперечисленных методов, заемщику не придется искать ответ на вопрос, как очистить кредитную историю в общей базе.

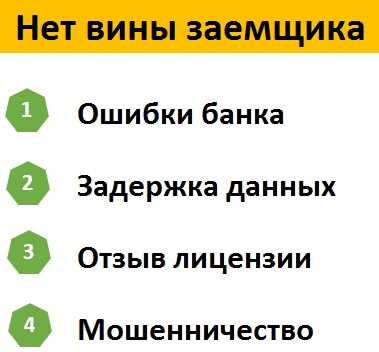

КИ испорчена не по вине владельца

Испорченная КИ может быть даже у благонадежных клиентов. И это не обязательно мошеннический займ, оформленный по Вашему утерянному паспорту или украденным персональным данным. Как правило, причина неверной информации в КИ – ошибки из-за человеческого фактора. Не стоит также забывать, что, хотя базы данных и обработка сведений происходит в автоматическом режиме, операционная система также может дать сбой и передать неверные данные.

Итак, пользователь проверил КИ, нашел несоответствующие сведения. Для внесения исправлений:

- Нужно обратиться в бюро, хранящее неверные сведения с письменным запросом.

- Указать несоответствие и приложить доказательства – квитанции, чеки.

- Бюро обязано рассмотреть обращение, провести проверку и ответить в течение 30 дней.

- Если факт некорректных сведений будет доказан – в КИ будут внесены поправки.

Можно сделать вывод, что как бы не искал заемщик ответ на вопрос, как очистить кредитную историю в общей базе, законным путем он это сделать не сможет. Воспользовавшись подобными услугами, он автоматически станет потерпевшей стороной в мошенничестве.

А вот повысить рейтинг для увеличения шансов на получение займа можно сразу тремя способами, описанными в публикации. Воспользуйтесь наиболее подходящим для Вас!

Оцените статью:

Загрузка…

100creditov.com

как очистить кредитную историю в общей базе

О том, какая у него кредитная история – отрицательная или положительная – не задумывается только человек, у которого не возникает потребности в потребительских кредитах, ипотеке и других способах получить отсутствующую, но необходимую сумму денег. Для КИ всех жителей страны существует единая база, удаление кредитной истории из нее невозможно, а значит – если вы числитесь как неблагополучный клиент в одном банке, то велик риск того, что вам откажут в ссуде и во всех остальных.

Удаление кредитной истории: спрос рождает предложение

Далеко не все из тех, у кого присутствует отрицательная кредитная история, — закоренелые неплательщики, которые просто не погашали долг, хотя и имели для этого все возможности. Сегодня можно найти очень мало граждан, никогда не связывавшихся с кредитами: бытовая техника, автомобили, жилье – все это стоит достаточно много, и приобрести что-то непосредственно с зарплаты не так и просто. Стать причиной отрицательной КИ могут следующие действия со стороны клиента:

- Наличие непогашенных кредитов, вне зависимости от суммы остатка, и отказ от его добровольного погашения;

- Оплата текущих платежей не в срок – задержка от пяти дней и более, даже однократная;

- Неоднократное внесение текущего платежа с опозданием до пяти дней.

Чаще всего задолженности по кредитным выплатам возникают либо потому, что клиент сознательно не хочет их осуществлять, либо из-за воздействия форс-мажорных обстоятельств, на которые должник не в силах повлиять. Вне зависимости от причин, по которым вы не осуществили очередную выплату по своим обязательствам, в вашей КИ возникают отметки о вас, как о неблагонадежном плательщике. Конечно, далеко не сразу вам «перекроют воздух» при попытке купить в кредит бытовую технику или мобильный телефон, но при регулярных просрочках проблемы все же возникнут. Вот тут и возникнет вопрос – как исправить кредитную историю, а еще лучше – и вовсе от нее избавиться.

Очистка или удаление КИ?

Кстати, если у вас возникли проблемы при попытке взять крупный потребительский кредит, и вызваны они именно отрицательной КИ, не спешите завидовать тем, у кого ее и вовсе нет. Как правило, банковские работники одинаково настороженно относятся как к тем, кто недобросовестно выполняет свои обязательства по взятым кредитам, так и к тем, кто никогда в жизни не брал денег в долг. Все очень просто: от такого клиента неизвестно, чего можно ожидать, поэтому ему, максимум, выдадут сначала незначительную сумму.

Прежде, чем переживать по поводу того, как почистить кредитную историю или исправить ее, убедитесь, что проблема существует. Для этого выполните несколько последовательных действий:

- Запросите свою КИ из общей базы (раз в год – бесплатно, за дополнительную плату – в любое время). Список бюро кредитных историй куда вы можете обратиться;

- Внимательно изучите все имеющиеся в ней сведения: не исключено, что какие-то моменты были внесены ошибочно;

- Отметьте для себя пункты, которые, как вы считаете, могут стать препятствием для получения крупного потребительского кредита;

- Изучите все легальные способы, при помощи которых возможно исправление кредитной истории. При необходимости – обратитесь за консультацией к юристу.

Внимание! С ростом количества отрицательных КИ растет и спрос на их исправление/удаление, чем беззастенчиво пользуются различные мошенники! Никогда и никому не платите денег за то, что он внесет изменения в базу КИ – скорее всего, вы больше никогда не увидите ни своих денег, ни вашего «помощника», а негативная кредитная история так и останется без изменений.

Можно ли повлиять на кредитную историю законными путями?

Любому законопослушному гражданину не запрещается размышлять на тему того, как очистить кредитную историю в общей базе, но самое главное, чтобы в своем стремлении он не опустился до преступления. Существует всего два легальных способа это сделать:

- Оспорить КИ;

- Исправить КИ.

Также вы можете добиться через суд, чтобы банк при рассмотрении вашей заявки на кредит не запрашивал без вашего согласия данные из бюро кредитных историй, но не забывайте, что обязать банк выдавать вам ссуду не может никто – это исключительно решение его сотрудников.

Оспаривание кредитной истории может проводиться по-разному:

- В досудебном порядке: допустим, вам отказали в выдаче кредита, указав в качестве причины отрицательную КИ. Но при этом вы точно знаете, что кредиты или не брали вовсе, или добросовестно выполнили обязательства по их погашению. В таком случае целесообразно направить в БКИ заявление о внесении изменений в ваши данные, после чего будет произведена проверка. Если имеющиеся данные не подтвердятся финансовыми документами из банков и других кредитных организаций, данные будут удалены либо изменены;

- В судебном порядке: это касается случаев, когда БКИ отказало в исправлении каких-либо сведений, мотивируя это тем, что у них есть документы, подтверждающие вашу неправоту. Если у вас на руках есть доказательства того, что все взятые кредиты были погашены полностью и в срок – смело отправляйтесь в суд. Однако учтите: если доказательства окажутся недостоверными, вы оплатите и судебные издержки, и все другие расходы, а кредитная история останется без изменений.

Второй законный и, пожалуй, самый доступный способ того, как очистить кредитную историю, а точнее – улучшить ее – это сотрудничество с МФО. Несмотря на достаточно высокие процентные ставки, это отличный способ улучшить свою репутацию. Речь идет о минимальных, но частых займах, которые вы будете своевременно погашать.

Вариантом того, как удалить плохую кредитную историю и заменить ее хорошей, не понеся дополнительных финансовых потерь, может стать оформление нескольких кредитных карт от разных банков. Просто переводите суммы с одной на другую, используя для этого льготные периоды – таким образов ваша КИ будет улучшаться, а процентные ставки по кредитным картам куда ниже, чем за взятые в МФО микрозаймы.

Чего не следует делать при исправлении кредитной истории

Если задаться целью, по запросу как удалить кредитную историю из базы данных можно найти сотни за несколько минут. Все «доброжелатели» искренне сочувствуют тем, у кого возникли проблемы с погашением кредитов, и любезно предлагают им за приемлемую (а часто и довольно внушительную) сумму удалить все данные из БКИ и начать все с чистого листа. Напомним: если ваша цель – очистка кредитной истории с целью получения крупного кредита или ипотеки, вам такой вариант не подходит в принципе, поскольку отсутствие кредитной истории вас не спасет.

Запомните: законного способа того, как удалить кредитную историю, если все содержащиеся в ней сведения – правдивы, не существует!

Что это значит? Все просто: в лучшем случае, заплатив тому, кто предлагает вам столь сомнительную сделку, вы просто останетесь без своих денег, а в худшем – у вас будут проблемы с законом, и тогда уже ни отрицательная, ни положительная КИ вам не помогут: исправление и очистка кредитной истории так и не случится.

Тут кто-то может возразить, что существуют способы, как почистить кредитную историю в России пусть не совсем честно, но зато надежно и без обмана. Ведь если на подобное предложение не вносить предоплату, а договориться о ней после выполнения работ, когда вы сможете подать запрос в БКИ и убедиться, что данные удалены, и только потом вносить деньги. Но задумайтесь: если мошенники имеют доступ к вашим данным и столь легко ими манипулируют, кто им помешает в будущем потребовать от вас очередной «взнос», угрожая внесением в вашу же историю данных, с которыми вы навсегда окажетесь в ЧС всех банков?.

Своего рода полулегальным методом можно назвать такой вариант: вы подаете заявку на кредит и одновременно – на пересмотр вашей кредитной истории в БКИ. На время пересмотра ваши данные изымаются из базы и банк не получит к ним доступа.

Нужен кредит при плохой кредитной истории: куда обращаться?

Ну уж точно не к тем, кто рассказывает, как убрать кредитную историю полностью и без проблем. Если вы реально понимаете, что сможете стать добросовестным плательщиком кредита, но плохая КИ стала непреодолимым препятствием, проконсультируйтесь с:

- Менеджерами банков по работе с кредитами. Ваши данные, как правило, проверяет именно тот сотрудник банка, к которому вы обратились с заявкой. За определенное вознаграждение он может закрыть глаза на вашу отрицательную КИ и разрешить выдачу кредита. Такой способ таит в себе опасность: поскольку способ незаконен, менеджер просто может положить деньги в свой карман и ничего для вас не сделать. А поскольку факт получения денег не зафиксирован – вы ничего не докажете;

- Кредитным брокером. Это человек, сотрудничающий с небольшими банками, заинтересованными в привлечении нового потока клиентов. Как правило, за определенное вознаграждение он соглашается узнать для вас, в каком именно банке смогут выдать кредит. Будьте внимательны: не спешите оплачивать услуги таких посредников, пока не убедитесь в честности их выполнения. Исправлением КИ брокеры не занимаются!

Как видите, абсолютно надежного способа все же нет. При попытках воспользоваться всякого рода сомнительными предложениями риск всегда выше, чем вероятность благополучного исхода. Поэтому лучше всего либо подождать три года с момента последней «неудачи» с выплатой кредита (как правило, банки запрашивают данные именно за такой срок), либо улучшать свою КИ, беря новые займы и потребительские кредиты. Во всяком случае, так вы можете быть спокойны и не переживать из-за возможных неприятностей с представителями Закона.

9cr.ru

Как почистить кредитную историю в базе данных

Кредитный рейтинг считается одним из значимых факторов, который оказывает влияние на решение банка при рассмотрении заявки на кредит от потенциального заемщика. У некоторых граждан он умеет довольно низкий уровень. Поэтому вопрос как удалить кредитную историю из базы данных и можно ли это сделать становится актуальным.

Как очистить свою кредитную историю

Для многих ответ на вопрос как очистить кредитную историю является однозначным –удалить данные из БКИ. Однако, сделать это не представляется возможным, поскольку действия считаются противозаконными. Тем не менее существует несколько способов по легальному исправлению КИ.

Кредит в МФО

Получить заем можно не только в банках. Подобные услуги оказывают микрофинансовые организации. Процент одобрения займов достигает 95%. Требования к заемщикам минимальные, как и пакет документов – достаточно предоставить паспорт.

Получить заем можно не только в банках. Подобные услуги оказывают микрофинансовые организации. Процент одобрения займов достигает 95%. Требования к заемщикам минимальные, как и пакет документов – достаточно предоставить паспорт.

Несмотря на привлекательные условия, тарифные показатели по кредитам, оформленным в МФО, довольно жесткие. Это выражается в высокой процентной ставке и небольшом сроке действия договора.

Если гражданин хочет улучшить кредитную историю, то следует быть уверенным в возможности погасить заем, открытый в МФО. В противном случае это только ухудшит положение.

Подать заявку на микрокредит в несколько МФО

«Кредитный Доктор» от Совкомбанка

Совкомбанк – кредитно-финансовая организация, работающая с клиентами с плохой кредитной историей. Банк предлагает участие в специальной программе по исправлению рейтинга:

Совкомбанк – кредитно-финансовая организация, работающая с клиентами с плохой кредитной историей. Банк предлагает участие в специальной программе по исправлению рейтинга:

| Программа 1 | Программа 2 |

Сумма займа | 4999 р. | 9999 р. |

Срок действия кредита | 3 месяца 6 месяцев | 6 месяцев 9 месяцев |

Процентная ставка | 33.3% годовых | |

Пакет услуг | Банковская карта MasterCard Gold «Золотой ключ Кредитный доктор» + Страхование от несчастных случаев на сумму 50 тыс.р. | Банковская карта MasterCard Gold «Золотой ключ Кредитный доктор» С защитой дома — КЛАССИКА |

В будущем, если клиент захочет взять ссуду в Совкомбанке, участие в программе «Кредитный Доктор» окажет положительное влияние на тарифные показатели по новому займу.

Улучшить кредитную историю в Совкомбанке

Кредитная карта

Также вопрос того, как почистить кредитную историю, решается с помощью стандартных кредитных карт. Для этого понадобится не менее двух платежных инструментов. Поэтому заявку на их получение лучше подавать сразу в несколько банков. Если запрос одобрен и вы получили две карты, то далее выполните следующий ряд действий:

Также вопрос того, как почистить кредитную историю, решается с помощью стандартных кредитных карт. Для этого понадобится не менее двух платежных инструментов. Поэтому заявку на их получение лучше подавать сразу в несколько банков. Если запрос одобрен и вы получили две карты, то далее выполните следующий ряд действий:

- переведите N-ную сумму с одной кредитки на другую (это будет значить, что вы воспользовались займом)

- через две недели проведите обратную операцию

- повторите те же действия, изменив порядок использования кредиток

Таким образом, будет использовано и погашено два кредита. Эти данные будут внесены в базу БКИ. В этом случае переплата будет заключаться в комиссиях за осуществление операций по переводу денежных средств. Также некоторые банки могут взимать плату за выпуск и обслуживание кредиток. Однако, это будет значительно меньше переплаты, начисленной по процентной ставке.

Нелегальные способы очистки КИ

Несмотря на то, что нижеперечисленных варианты являются противозаконными, их используют некоторые фирмы. Они занимаются исправлением данных базы БКИ с помощью мошеннических действий. Поэтому каждый, кто обращается за помощью в такие организации либо пытается решить этот вопрос самостоятельно, должен знать чего именно следует избегать.

Самостоятельно

Этот способ подразумевает использование специальных компьютерных программ и кодов, взламывающих хранилище БКИ. Помимо того, что их применение будет классифицироваться по п.2 ст.327 УК РФ (лишение свободы до 4 лет), такой вариант имеет еще некоторые недостатки:

- сложность выполнения, поскольку работа со сложными программами требует определенных знаний

- высокий уровень защиты базы БКИ, что делает ее взлом практически невозможным

- отсутствие информации о том, в каком именно хранилище находится искомая информация

Через посредников

Вариант относится к организациям, которые предлагают почистить кредитную историю недобросовестного заемщика. Сотрудники таких фирм просят клиента предоставить определенный пакет документов, после чего их юристы занимаются разрешением этой проблемы.

Весь процесс может выглядеть вполне законно. На самом деле в таких случаях используются нелегальные методы, в т.ч. подделка документов, договоренность с банком на совершение подобных сделок и подлог данных.

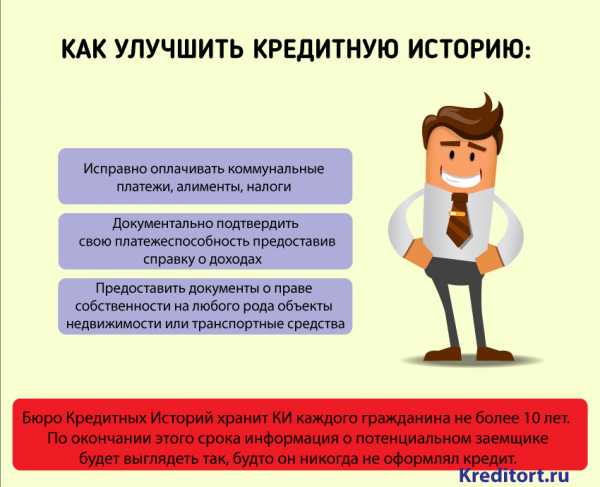

Как бесплатно очистить плохую кредитную историю

Что нужно для улучшения кредитной истории

Что нужно для улучшения кредитной истории

Чтобы почистить плохую кредитную историю, необязательно брать на себя долговое обязательство с высокой переплатой. Сделать это можно и бесплатно. При этом не нужно совершать какие-либо манипуляции: собирать документы или обращаться в соответствующие учреждения.

Существует такое понятие, как срок давности. Это значит, что бюро кредитных историй хранит КИ каждого гражданина не более 10 лет. По окончании этого срока информация о потенциальном заемщике будет выглядеть так, будто он никогда не оформлял кредит. Соответственно, с чистой КИ есть все шансы получить ссуду, достаточно подождать, пока закончится указанный период времени.

Рекомендации по улучшению кредитной истории

Что бы вы ни делали, полностью скрыть информацию о некогда недобросовестно выполненных финансовых обязательствах перед банком не получится. Однако, в данные можно добавить положительные сведения.

В первую очередь это касается исправной оплаты по всем направлениям начиная от коммунальных платежей и заканчивая налогами и алиментами. Далее следует документально подтвердить свою платежеспособность. Для этого не только взять с места работы справку о доходах по форме 2-НДФЛ, но и предоставить бумаги, свидетельствующие о праве собственности на любого рода объекты недвижимости или транспортные средства. В этом случае можно будет оформить имущественный залог. Так банк будет уверен, что вы вернете долг.

Случается, что просрочки образовываются по обстоятельствам, не зависящим от самого заемщика. Это может быть сокращение с места работы, тяжелая болезнь и другие факторы, которые негативно сказались на платежеспособности клиента. В такой ситуации следует собрать бумаги, подтверждающие невиновность клиента. Это может быть выписка из медицинской карты, документы, свидетельствующие о ликвидации предприятия и т.д. Если причиной просрочки платежа явилась задержка заработной платы, то нужно не только взять в бухгалтерии по месту работы соответствующий документ, но и запросить выписку о начислениях на карту в банке.

Также специалисты кредитного отдела будут более лояльны к уже действующим клиентам банка. Если потенциальный заемщик уже брал здесь ссуду, которую успешно погасил, или имеет сберегательный счет, то шансы на одобрение заявки увеличатся.

Читайте также

kreditort.ru

Как удалить кредитную историю

Формирование кредитной истории (КИ) мало зависит от ее субъекта, то есть заемщика. Данные для отражение в КИ передаются в бюро кредитных историй (БКИ) банками или МФО, в которых был оформлен кредит или микрозайм, а передача сведений не связывается с желанием или нежеланием клиента. Это сделано специально для того, чтобы КИ представляла собой объективную картину данных и позволяла получать точные сведения для принятия кредитными учреждениями обоснованных решений о выдаче кредитов (займов) на тех или иных условиях. Единственное, что может позволить себе заемщик – требовать внести изменения в случае обнаружения ошибок, а также корректировать состояние КИ в положительную сторону, добросовестно исполняя текущие и последующие кредитные обязательства.

Как правило, желание изменить или удалить кредитную историю возникает, если кредитное учреждение отказывает в предоставлении кредита, ссылаясь на ее плохое состояние, или предложенные условия кредитования слишком жесткие для клиента или тяжелые по финансовой нагрузке по аналогичной причине. Изменять или удалять положительную КИ не имеет практического смысла, поскольку ее отсутствие часто само по себе расценивается как недостаток при рассмотрении вопроса об условиях кредитования. Впрочем, и при наличии плохой КИ любые ее корректировки в положительную сторону, вплоть до удаления, могут не принести нужного в перспективе результата. Если отрицательные параметры КИ связаны с данными, сформированными по информации банков (МФО), в одном из которых планируется кредитование, то кредитное учреждение будет опираться не только на сведения БКИ, но и на информацию из собственной базы данных. Несоответствие же данных всегда вызовет подозрение и, скорее всего, повлечет отказ в предоставлении кредита или микрозайма.

Как бы то ни было, прежде чем рассматривать возможность и варианты удаления КИ либо отдельных сведений, содержащихся в ней, нужно четко определить для себя цели таких действий – чего вы хотите добиться в итоге, и приведут ли корректировки либо удаление КИ к достижению поставленных целей. Исходя из сформированных целей и нужно будет осуществлять конкретные шаги.

Можно ли удалить кредитную историю?

Удалить кредитную историю просто так, по желанию заемщика, как, впрочем, и любые содержащиеся в ней сведения, нельзя. Любые корректировки осуществляются исключительно в целях исправления ошибок, то есть для приведения истории в достоверное и актуальное состояние. Не предусмотрено и никаких процедур, позволяющих заемщику потребовать удаления КИ, если все указанные в ней данные соответствуют действительности. В этой связи рождается естественный вопрос: с чем тогда связано широкое распространение услуг по удалению КИ и сведений из базы данных БКИ и кредитных учреждений?

Удалить кредитную историю просто так, по желанию заемщика, как, впрочем, и любые содержащиеся в ней сведения, нельзя. Любые корректировки осуществляются исключительно в целях исправления ошибок, то есть для приведения истории в достоверное и актуальное состояние. Не предусмотрено и никаких процедур, позволяющих заемщику потребовать удаления КИ, если все указанные в ней данные соответствуют действительности. В этой связи рождается естественный вопрос: с чем тогда связано широкое распространение услуг по удалению КИ и сведений из базы данных БКИ и кредитных учреждений?

Да, действительно, такой сервис можно найти, но в лучшем случае, воспользовавшись им, вы получите предложение об исправлении КИ путем оформления микрозайма или кредита в банке-партнере, а то и нескольких, в результате фактически заплатив за то, что можно легко сделать и самому, причем за гораздо меньшую величину расходов. В худшем случае вы столкнетесь с мошенниками, которые просто возьмут с вас деньги и исчезнут. Крайне редко и без особой рекламы подобного рода услуги оказывают хакеры, осуществляющие взлом базы данных. Но здесь нужно понимать, что и вы, и они идете на прямое нарушение закона, причем ваши риски быть пойманным и привлеченным к ответственности намного выше: чьи данные будут скорректированы или удалены – к тому первому и обратятся за объяснениями. Опять же, стоит учесть, что на сегодняшний день базы данных регулярно копируются и архивируются, сведения хранятся не только в БКИ, но и в кредитных учреждениях – все это позволяет при необходимости восстанавливать утраченную, удаленную или модифицированную информацию. Таким образом, даже привлечение хакеров не дает никаких гарантий, что КИ, данные из БКИ или банков исчезнуть навсегда, а плату за услугу с вас возьмут совсем немаленькую.

Что делать, если банк не дает кредит по причине плохой кредитной истории

Удаление КИ или каких-то данных из нее в подавляющем большинстве случаев не является самоцелью заемщиков. Плохая кредитная история, становящаяся препятствием для новых кредитов или приемлемых условий кредитования – вот, что побуждает к таким действиям. А в этих случаях вовсе нет необходимости идти на риски с неизвестной перспективой. Можно обойтись, во-первых, законными средствами достижения цели, во-вторых, понести существенно меньшие расходы, чем привлечение разного рода «специалистов».

Исходя из целей и задач можно рассмотреть несколько вариантов решения проблемы с состоянием кредитной истории:

- Вы не хотите, чтобы банк, рассматривающий заявление о предоставлении кредита, опирался на данные вашей кредитной истории. В этом случае у вас есть законное право наложить запрет на доступ банка к КИ путем отказа в даче согласия на получение персональной информации из БКИ. Последствия такого шага могут сводиться либо к отказу в предоставлении кредита (наиболее вероятно), либо к присвоению банком вам статуса «плохого заемщика» и формированию условий кредитования исходя из этого статуса. Таким образом, кредит вам, в принципе, предоставить могут, но его условия будут хуже, чем если бы вас оценили в качестве заемщика с хорошей кредитной историей. Это может оказаться не таким уж и плохим развитием событий, если ваша КИ действительно находится в удручающем состоянии.

- Вы хотите улучшить состояние кредитной истории – то есть сделать так, чтобы положительные сведения превосходили отрицательные, а в целом КИ рассматривалась по меньшей мере как удовлетворительная. В этом вопросе все зависит от текущего состояния КИ, и при активных действиях можно добиться даже ее перехода в статус «хорошая».

- Ваша цель – новая, «чистая» кредитная история. Задача решается сменой фамилии, а лучше – и имени тоже. Этот способ не является новым, но публично о нем стали говорить относительно недавно. Смена фамилии и (или) имени влечет получение нового паспорта с новыми персональными данными, которые и предоставляются при оформлении заявления на кредит. В результате – банк, обратившись в БКИ при проверке потенциального заемщика, получит только данные о том, что КИ на него нет. Для получения положительной КИ можно дополнить способ оформлением после смены ФИО небольшого микрозайма или нескольких – 2-3 достаточно, в течение, скажем, нескольких месяцев с небольшими промежутками между кредитованием. Как следствие, вы сможете относительно быстро и недорого сформировать новую, положительную кредитную историю, на данные которой банк и будет опираться при рассмотрении вашей заявки. При таком подходе риски минимальны, но нельзя полностью исключить, что БКИ не проследит смену ФИО и не объединит информацию старой и новой КИ. По мере того, как этот способ стал активно использоваться заемщиками, и БКИ, и банки стали более внимательнее подходить к таким попыткам «обелить» кредитные истории.

Среди всех вышеперечисленных вариантов наиболее популярным сегодня является вариант активного улучшения кредитной истории. В этом случае после получения и анализа своей КИ необходимо выявить проблемные позиции и целенаправленно их скорректировать в положительную сторону.

law03.ru

Как почистить кредитную историю (удалить, обнулить) в БКИ, и можно ли

Активное развитие рынка финансовых услуг привело к тому, что кредитными деньгами, взятыми в долг у банков и других финансовых организаций, сегодня активно пользуются не только предприниматели, но и обычные граждане. К сожалению, не всегда такие средства расходуются заемщиками по назначению и возвращаются ими вовремя, что приводит к ухудшению их кредитной репутации перед финансовыми организациями. В таких ситуациях заемщики, допустившие подобные нарушения, начинают спрашивать о том, как почистить кредитную историю таким образом, чтобы улучшить свою репутацию перед банками и МФО и иметь возможность получать новые денежные займы. Есть несколько способов решения такой задачи, перед выбором которых, следует хорошо разобраться.

Что такое кредитная история

Необходимость в формировании КИ на каждого заемщика была вызвана тем, что банки и другие финансовые организации, рассматривая заявки на предоставление кредитных средств, должны оперативно оценивать платежеспособность заемщика, а также его отношение ко своим долговым обязательствам.

Кредитная история (КИ), по своей сути, представляет собой сводный отчет, в котором содержатся следующие сведения, относящиеся к конкретному заемщику:

- персональные данные;

- сведения о полученных кредитах, их суммах и сроках погашения;

- данные о платежах, совершенных по действующим долговым обязательствам.

Чтобы КИ давала возможность составить полное представление о платежеспособности ее субъекта и его отношении к долговым обязательствам, в нее вносятся и другие сведения:

- долги по алиментам;

- задолженности по оплате услуг ЖКХ, связи и интернета;

- неоплаченные вовремя налоги, сборы и др.

Формироваться сводный кредитный отчет начинает в тот момент, как только гражданин или организация получают первый кредит. Местом хранения КИ являются не сами банки или МФО, а специальные организации — бюро кредитных историй (БКИ), в обязанности которых также входит формирование таких отчетов из разрозненной информации, и их предоставление как субъектам КИ, так и сторонним организациям — банкам, МФО и компаниям-работодателям.

Откуда берется плохая кредитная история

Кредитная история, в зависимости от характера информации, которая в ней содержится, может быть хорошей или плохой. Факторами, влияющими на ухудшение КИ, являются нарушения сроков внесения взносов по полученным кредитам, допущенные субъектом кредитной истории либо невозвращение предоставленного денежного займа. Субъекты КИ, допустившие подобные нарушения, вносятся в специальный список. Банки и другие финансовые организации, рассматривая заявки на кредиты, изучают такой список в первую очередь.

Нарушения по выполнению долговых обязательств, информация о которых в обязательном порядке вносится в КИ, могут относиться к категории допустимых, средних и грубых. Критерии, которыми руководствуются БКИ заключаются в следующем:

- просрочка очередного платежа по кредиту на срок не более 5 дней, допущенная однократно — допустимое нарушение;

- многократные просрочки очередных платежей по кредитам, срок которых составляет от 5 до 35-ти дней — среднее нарушение;

- кредиты, непогашенные в полном объеме — грубое нарушение.

Сделать КИ плохой могут и другие факторы, к которым относятся:

- действующие в отношении субъекта КИ судебные решения;

- возбужденные в отношении КИ дела об уголовных правонарушениях;

- судебные иски о незначительных правонарушениях, поданные в отношении субъекта КИ.

Рассматривая заявку на предоставление денежного займа, банки и другие финансовые организации учитывают не только степень нарушений, информация о которых имеется в КИ, но и их количество. Так, если субъект КИ допускал большое количество средних или мелких нарушений при погашении взятых им кредитов, то велика вероятность того, что в предоставлении займа ему откажут. Между тем, кредит могут дать даже при наличии в КИ информации о грубом нарушении, если, в итоге, оно исправлено самим ее субъектом.

Как очистить кредитную историю в общей базе

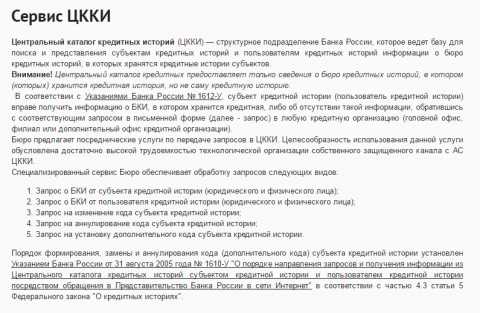

Существует ошибочное мнение, что для того, чтобы не страдать из-за плохой кредитной истории, достаточно убрать ее из общей базы. На самом деле, такой базы просто нет, КИ могут храниться одновременно в нескольких БКИ, а информацией о том, в каком из бюро содержится КИ на определенного субъекта, владеет ЦККИ.

Таким образом, удаление кредитной истории из базы одного БКИ не имеет смысла, так как аналогичный отчет сохранится в базах других бюро.

На финансовом рынке сегодня работает порядка 16 БКИ, каждое из которых несет ответственность за сохранность КИ, содержащихся в их базах, соблюдает запрет на передачу кредитного отчета сторонним организациям и третьим лицам без согласия самого субъекта КИ.

Способы исправления кредитной истории

Стереть или обнулить кредитную историю, которая хранится в базе БКИ, не может ни бюро, ни выдававшая заем финансовая организация, ни субъект КИ — физическое или юридическое лицо. Между тем, существуют законные способы исправление кредитной истории в БКИ, при помощи которых такой отчет перестанет быть препятствием на пути получения новых займов.

Объясните кредитору причины просрочки в старом банке

При необходимости получения нового денежного займа, если изменение кредитной истории законным способом невозможно, можно объяснить новому кредитору причины своих нарушений, которые были допущены при погашении ранее взятых в другой финансовой организации кредитов. В качестве доказательств того, что подобные нарушения были допущены не по причине недобросовестности или неплатежеспособности, а в силу сложившихся обстоятельств, можно предоставить справку о болезни, которая не дала возможность погасить полученный кредит вовремя, или любые другие подходящие документы.

Увеличить шансы на получение нового денежного займа без исправления отрицательной КИ, позволяют и такие документы:

- справки о доходах;

- выписки, свидетельствующие о постоянном наличии и движении финансовых средств на банковских счетах;

- выписки с депозитных счетов;

- квитанции, свидетельствующие об оплате услуг ЖКХ, связи и интернета, налогов и сборов.

Цель предоставления подобных документов заключается в том, чтобы доказать финансовой организации свою платежеспособность и ответственное отношение к выполнению имеющихся долговых обязательств.

Смените паспорт и фамилию

Отношение кредитной истории к тому или иному гражданину определяют по паспортным данным, содержащимся в каждом подобном документе. Учитывая данный факт, можно подумать, что, если сменить паспорт и фамилию, то можно полностью обнулить свою КИ. Конечно, на человека, который только что сменил свою фамилию и получил паспорт с новыми данными, в базах кредитных бюро не будет содержаться никаких данных, но не стоит забывать о том, что данные о старом паспорте всегда вносятся в новый документ.

Сотрудники серьезных финансовых организаций, при проверке граждан, обращающихся к ним с заявлением на получение денежного займа, тщательно проверяют их документы, заостряя внимание и на факты смены личных и паспортных данных.

По этой причине шанс получения кредита по новому паспорту человеку, на которого в базах БКИ уже присутствует отрицательная КИ, невелик. Сам факт смены фамилии и паспорта перед обращением в банк за получением денежного займа, способен вызвать еще большие сомнения в добропорядочности гражданина.

Возьмите дорогой кредит и погасите его

Самый лучший способ исправления кредитной истории заключается в получении нового кредита и его погашении в срок вместе с положенными процентами. Если получить большой кредит для исправления КИ не получается, то можно оформить несколько мелких займов в МФО, постепенно увеличивая их суммы. Получив и вовремя погасив 4-5 небольших займа, можно повысить качество КИ.

Подружитесь с банком

С банковскими организациями, в которые чаще всего и обращаются с целью привлечения заемных средств, лучше стараться поддерживать хорошие отношения. Поступая подобным образом, проявляя заинтересованность в сотрудничестве с финансовой организацией, можно создать о себе мнение, как о добросовестном заемщике, что позволит рассчитывать на лояльное отношение в тех случаях, когда погасить действующий кредит вовремя не получается.

Подождите пару лет

Мнение о том, что, если подождать пару лет, то обновление кредитной истории произойдет автоматически, является ошибочным. В БКИ такие отчеты содержатся не менее 10 лет, а банки хранят в своих базах данные о заемщиках еще дольше — до 15 лет. Таким образом, ждать, пока КИ будет удалена из базы БКИ по истечении срока давности, придется не 2-3 года, а дольше.

Ошибки по вине банка

Быстро улучшить в бюро кредитных историй информацию о себе можно в том случае, если информация, содержащаяся КИ, не соответствует действительности. Банковские организации нередко сами допускают ошибки в отчетах, что и становится причиной ухудшения кредитных историй отдельных заемщиков.

Чтобы выявить такие ошибки и принять меры по их исправлению в кредитных отчетах, всем заемщикам необходимо хотя бы раз в год запрашивать свою КИ и тщательно проверять информацию, содержащуюся в ней.

Алгоритм действий, которые предпринимаются в тех случаях, когда в КИ обнаружена ошибка, допущенная по вине банка или БКИ, заключается в следующем:

- подается исковое заявление в суд с требованием внести исправления в кредитную историю;

- БКИ, в котором хранится КИ с ошибками, перепроверяют такой отчет;

- если подтверждается, что информация в КИ не соответствует действительности, то такую историю аннулируют или вносят в нее исправления.

Можно ли исправить кредитную репутацию за деньги

Сегодня не составляет труда найти компании или частных лиц, предлагающих исправить или даже удалить из баз данных КИ с отрицательной информацией за деньги. Задумываясь над тем, пользоваться такими услугами или нет, необходимо учитывать, что подобные действия являются незаконными. Удалить законным путем такие сведения, доступ к которым имеет узкий круг сотрудников БКИ, практически невозможно.

Решив воспользоваться услугами по удалению КИ из баз данных, можно не только потерять деньги на их оплату, но и навсегда попасть в черный список банков и других финансовых организаций, тем самым, лишив себя возможности пользоваться предоставляемыми ими заемными средствами.

odobreniya.net