КАК определить рентабельность активов, определить чистую рентабельность.

Совет 1: Как определить рентабельность активов

Результаты хозяйственной деятельности любой фирмы необходимо анализировать. Как правило, экономический анализ деятельности производится по окончании отчетного периода, когда сформирован бухгалтерский баланс. Одним из показателей экономической эффективности деятельности предприятия является рентабельность.

Вам понадобится

- 1. Бухгалтерская отчетность за анализируемый период:

- — Бухгалтерский баланс (форма №1 квартальной бухгалтерской отчетности);

- — Отчет о прибылях и убытках(форма №2 квартальной бухгалтерской отчетности).

- 2. Формула для расчета рентабельности активов предприятия:

- Ra = P / A х 100%, где:

- — Ra — рентабельность активов,%;

- — P — чистая прибыль за анализируемый период,тыс.руб.;

- — А — средняя величина активов предприятия за период,тыс.руб.

Инструкция

Совет 2: Как определить рентабельность предприятия

Рентабельность вместе с доходностью, прибылью и убытками является одним из важнейших экономических показателей предприятия и свидетельствует об уровне окупаемости затрат. Лежит в основе определения инвестиционной привлекательности бизнеса.

Вам понадобится

- Сведения об экономической деятельности предприятия:

- — товарооборот или выручка;

- — доходы;

- — расходы;

- — стоимость основных производственных фондов;

- — стоимость текущих активов.

- Все эти данные содержатся в отчетных документах

Инструкция

Обратите внимание

Чем выше прибыль предприятия, отдача внеоборотных активов и скорость оборота оборотных средств, тем выше будет рентабельность и ниже общие затраты на производимую продукцию.

Полезный совет

Рассчитайте показатели рентабельности активов за несколько периодов. Проанализируйте динамику показателей, определите, какие факторы оказали влияние на ее изменение.

_

Рентабельность активов

Актуально на: 13 января 2017 г.

Что такое активы предприятия, мы рассказывали в нашей консультации. А как оценить эффективность использования активов? Расскажем в этом материале.

Показатели рентабельности активов

Экономическая рентабельность активов показывает, насколько эффективно в организации используются активы. Поскольку основная цель организации – генерация прибыли, именно показатели прибыли используются для оценки эффективности использования активов. Рентабельность активов характеризует объем прибыли в рублях, который приносит 1 рубль активов организации, т. е. рентабельность активов равна отношению прибыли к активам.

Естественно, снижение рентабельности активов свидетельствует о падении эффективности работы и должно рассматриваться как индикатор, сигнализирующий о том, что работа менеджмента компании не достаточно продуктивна. Соответственно, увеличение рентабельности активов рассматривается как позитивный тренд.

Для целей расчета рентабельности активов часто используется показатель чистой прибыли. В этом случае коэффициент рентабельности активов (КРА, ROA) будет определяться по формуле:

КРА = ПЧ / АС,

где ПЧ – чистая прибыль за период;

АС — средняя за период стоимость активов.

К примеру, средняя стоимость активов за год – это деленная пополам сумма активов на начало и конец года.

Умножив коэффициент КРА на 100%, получим коэффициент рентабельности активов в процентах.

Если вместо чистой прибыли использовать показатель прибыли до налогообложения (ПДН), можно рассчитать рентабельность совокупных активов (РСА, ROTA):

РСА = ПДН / АС.

А если в приведенной выше формуле вместо общей величины активов использовать показатель чистых активов (ЧА), можно рассчитать не общую рентабельность активов, а рентабельность чистых активов (РЧА, RONA):

РЧА = ПДН / ЧА.

Конечно, рентабельность рассчитывается не только по активам. Если относя прибыль к активам, мы рассчитываем рентабельность активов, рентабельность продаж считается как отношение прибыли к выручке. При этом помимо рентабельности активов об эффективности их использования говорит и оборачиваемость активов.

Коэффициент рентабельности активов: формула по балансу

При расчете коэффициентов рентабельности активов используются данные бухгалтерского учета или бухгалтерской отчетности. Так, по данным бухгалтерского баланса (ББ) и отчета о финансовых результатах (ОФР) коэффициент рентабельности активов будет рассчитан так (Приказ Минфина от 02.07.2010 № 66н):

КРА = стр.2400ОП ОФР / (стр.1600НП ББ + стр.1600КП ББ) / 2,

где стр.2400ОП ОФР – чистая прибыль за отчетный период, отраженная по строке 2400 отчета о финансовых результатах;

стр.1600НП ББ – величина активов на начало периода, отраженная по строке 1600 бухгалтерского баланса;

стр.1600КП ББ — величина активов на конец периода, отраженная по строке 1600 бухгалтерского баланса.

glavkniga.ru

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.

Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Смотрите видео: Как повысить рентабельность продаж?

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

www.russtartup.ru

Рентабельность активов, Рентабельность собственного капитала, Чистая рентабельность и Валовая рентабельность производства

Нам известны следующие данные по финансовой деятельности анализируемого предприятия:

— собственный капитал предприятия составляет 9548,7 долл.;

— баланс предприятия на начало периода равен сумме 9980,4 долл.;

— чистый доход от реализации продукции предприятия составляет 14530,2 долл.;

— себестоимость реализованной продукции равна 9260,8 долл.;

— валовая прибыль предприятия, соответственно, равна 5400,1 долл.;

— прибыль от операционной деятельности составляет сумму в 3891,8 долл.;

— прибыль от обычной деятельности равна сумме, размер которой — 4010,5 долл.;

— чистая прибыль предприятия, которая получена в конце отчетного года — 3146,2 долл.

Исходя из финансовых показателей, которые перечислены чуть выше, нужно определить такие интересные показатели рентабельности для предприятия, как:

— чистая рентабельность продаж;

— валовая рентабельность продаж;

— чистая рентабельность производства;

— валовая рентабельность производства;

— операционная рентабельность продаж;

— рентабельность совокупного капитала;

— рентабельность собственного капитала.

Решение:

1. Ну что ж, начнем: сначала предлагаю определить, чему будет равен показатель рентабельности совокупного капитала (она же рентабельность активов). Для расчета данного показателя (он будет выражен в процентах, кто не знает) мы используем такую формулу:

Рентабельность активов = Чистая прибыль предприятия × 100 / Баланс предприятия на начало периода

отсюда:

Рентабельность активов = 3146,2 × 100 / 9980,4 = 31,5%

2. Идем дальше, и находим следующий необходимый показатель, а именно рентабельность собственного капитала. Для определения данного финансового показателя предназначена формула, которая представлена ниже:

Рентабельность собственного капитала = Чистая прибыль предприятия × 100 / Собственный капитал предприятия

отсюда:

Рентабельность собственного капитала = 3146,2 × 100 / 9548,7 = 32,9%

3. Теперь перейдем к следующему показателю, расчет которого от нас требует наша задача:

Валовая рентабельность продаж = Валовая прибыль предприятия × 100 / Чистый доход от реализации товарной продукции предприятия

отсюда:

Валовая рентабельность продаж = 5400,1 × 100 / 14530,2 = 37,2%

4. Операционная рентабельность продаж – это наш следующий шаг к решению данной задачи, поэтому давайте перейдем непосредственно у расчету:

Операционная рентабельность продаж = Прибыль от операционной деятельности × 100 / Чистый доход от реализации

отсюда:

Операционная рентабельность продаж = 3891,8 × 100 / 14530,2 = 26,8%

5. Теперь нам нужно не забыть про такой показатель, характеризующий финансовую деятельность предприятия, как чистая рентабельность продаж. Рассчитывается он следующим образом:

Чистая рентабельность продаж = Чистая прибыль предприятия × 100 / Чистый доход предприятия от реализации товарной продукции

отсюда:

Чистая рентабельность продаж = 3146,2 × 100 / 14530,2 = 21,6%

6. Мы с вами уже определили многие показатели рентабельности и у нас не рассчитанными остались только два из них. Первый финансовый показатель, который мы еще не определили – это валовая рентабельность производства. Так давайте же заполним данный пробел и рассчитаем его прямо здесь и сейчас:

Валовая рентабельность = Валовая прибыль предприятия × 100 / Себестоимость реализованной продукции

отсюда:

Валовая рентабельность производства = 5400,1 × 100 / 9260,8 = 58,3%

7. Ну и почти все. Осталось рассчитать только один показатель и все, задача закончена! Для следующего расчета будем использовать такую формулу:

Чистая рентабельность производства = Чистая прибыль предприятия × 100 / Себестоимость реализованной продукции

отсюда:

Чистая рентабельность производства = 3146,2 × 100 / 9260,8 = 34,0%

stud-time.ru

Рентабельность активов по чистой прибыли

Обновление: 20 ноября 2017 г.

Анализ финансов и результатов деятельности предприятия в обязательном порядке включает в себя расчет рентабельности. Этот расчет используется не только для оценки деятельности предприятия, эффективности использования его ресурсов, но и для оценки риска попасть под налоговый контроль. В настоящей статье рассмотрим понятие и формулу рентабельности чистых активов.

Рентабельность активов по чистой прибыли

Обычно компания, обладающая достаточной рентабельностью активов, характеризуется как эффективная, поэтому она может рассчитывать на благосклонность инвесторов и кредиторов.

Почему так происходит? Дело в том, что коммерческое извлечение дохода в качестве основного направления деятельности всегда связано с издержками. Другими словами, чтобы добиться прибыли, следует грамотно вкладывать и использовать ресурсную базу предприятия. Ошибки в этой сфере неизбежно повлекут последствия, которые отразятся на итоговых результатах компании вплоть до получения убытков за конкретный расчетный период.

Для того, чтобы оценить финансовые вложения и их результаты, используется коэффициент рентабельности чистых активов. Значение указанного показателя позволяет выявить соотношение между ресурсами, затратами и финансовым результатом предприятия.

Исчисляется данный показатель в процентах, а выводится путем деления показателя чистой прибыли на величину чистых активов предприятия.

Под чистыми активами понимаются активы, которые финансируются за счет собственных и заимствованных на длительный период времени средств организации.

Формула расчета чистых оборотных активов выглядит следующим образом:

ЧОА = ОА — КОП, где:

- ЧОА — это чистые оборотные активы;

- ОА – это оборотные активы;

- КОП – это краткосрочные обязательства предприятия.

Расчет рентабельности чистых активов показывает средний показатель дохода по всем ресурсам, имеющимся в наличии у компании.

Для получения более частного результата следует отдельно рассчитывать рентабельность, к примеру:

- собственного капитала;

- инвестиций;

- различных расходов;

- производственных мощностей и т.п.

Рентабельность чистых активов — это показатель эффективности использования ресурсной базы?

Да, но не все так однозначно Важно понимать, что показатель рассматриваемого значения очень тесно связан с видом деятельности предприятия.

Ресурсная база для различных отраслей отличается не только составом, но и уровнем рентабельности. Существует масса сфер деятельности, в которых вложение капитала оправдывает себя на достаточно длительном отрезке времени. К таким, к примеру, можно отнести морской транспорт или энергетическую отрасль. Соответствующие сферы деятельности характеризуются крупными долгосрочными инвестициями, зачастую не дающими быстрого эффекта в экономике.

Соответственно, отрасли, не имеющие вышеуказанных характеристик, показывают иные показатели рентабельности. В частности, рентабельность активов по чистой прибыли в сфере услуг может показывать больший процент, чем в капиталоемком производстве.

Следовательно, определять эффективность того или иного предприятия, основываясь лишь на рассматриваемом показателе рентабельности, нельзя. Анализ должен включать в себя все важные критерии, в т.ч. относящиеся к сфере деятельности предприятия.

Вывод таков: рентабельность чистых активов характеризует компанию в части эффективного использования имеющейся ресурсной базы. Однако рассматривать этот показатель следует не в отдельности, а с учетом иных экономических характеристик предприятия.

glavkniga.ru

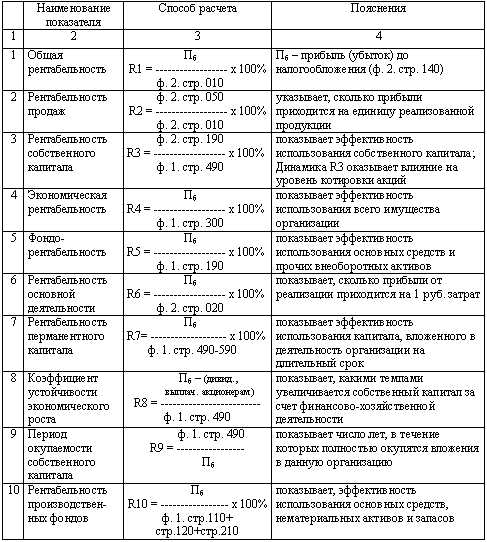

Profitability Ratios (Показатели рентабельности)

Основным критерием оценки эффективности деятельности любой коммерческий организации являются показатели прибыли и рентабельности (profitability ratios). Дадее рассмотрим методику расчета указанных показателей.

Показатель рентабельности акционерного капитала (ROCE).

Рентабельность инвестированного капитала (ROIC).

Рентабельность суммарных активов (ROTA).

Рентабельность валовой прибыли GPM).

Рентабельность операционной прибыли (OPM).

Рентабельность чистой прибыли (NPM).

Рентабельность оборотных активов (RCA).

Рентабельность внеоборотных активов (RFA)

Показатель рентабельности обыкновенного акционерного капитала (Return on Capital Employed, ROCE)

Коэффициент вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу. Формула расчета показателя выглядит следующим образом:

ROCE = Earnings before interest and tax (EBIT) / Сapital employed

ROCE = (Чистая прибыль — Дивиденды по привилегированным акциям) / Средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Показатель Return on capital employed используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привилегированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно Return on equity (ROE).

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = (Net operating profit — adjusted taxes) / Invested capital

ROIC = NOPLAT / Инвестированный капитал * 100%

где, NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов.

Инвестированный капитал – капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета – инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

ROIC = ((Чистая прибыль + Проценты * (1 — Ставка налога)) / (Долгосрочные кредиты + Собственный капитал)) * 100%

или

ROIC = (EBIT * (1 — Ставка налога) / (Долгосрочные кредиты + Собственный капитал)) * 100%

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Рентабельность суммарных активов (Return on Total Assets, ROTA)

Рентабельность суммарных активов (ROTA) рассчитывается, как правило, как отношение чистой прибыли к средней величине активов. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности). Рассчитывается по формуле:

ROTA = EBIT / Total net assets

ROTA = EBIT / Aктивы предприятия

где EBIT — прибыль за вычетом налогов и процентов (операционная прибыль).

Показатель ROTA похож на ROA лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Один из незаметных на первый взгляд, но существенных недостатков ROTA – ухудшение этого показателя в результате привлечения заемного капитала. Кроме того, ориентация на этот показатель не способствует оптимизации структуры активов и не учитывает сезонную специфику конкретного виды деятельности.

Показатель ROTA особенно полезно применять в качестве дополнительного для сравнения оценки эффективности использования активов холдингов с разнообразным ассортиментом или вертикальной интеграцией. В таком случае можно оценить, приносят ли вложения в данный актив (станки, помещения, запасы сырья на складе) для производства определенной продукции нужную отдачу, и сформировать оптимальный набор активов для производства оптимального ассортимента.

Рентабельность валовой прибыли (Gross Margin Ratio, GPM)

Другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

GPM = Gross profit / Revenue

GPM = (Revenue — cost of goods sold) / Revenue

GPM = Валовая прибыль / Суммарная выручка

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Рентабельность операционной прибыли (Operating Margin, ОPM)

Показатель демонстрирует долю операционной прибыли в объеме продаж. Рассчитывается по формуле:

OPM = Operating income / Revenue

OPM = Oперационная прибыль / Cуммарная выручка

Рентабельность чистой прибыли (Net Profit Margin, NPM)

Демонстрирует долю чистой прибыли в объеме продаж. Рассчитывается по формуле:

NPM = Net income / Revenue

NPM = Чистая прибыль / Суммарная выручка

Коэффициенты, оценивающие рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

RONA = Net income / (Fixed assets + (Current assets — Current liabilities))

RONA = Чистая прибыль / Чистые активы

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

RONA = (Plant revenue — Сosts) / Net assets

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Рентабельность оборотных активов (Return on Current Assets, RCA)

Показатель RCA демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

RCA = Net income / Current assets

RCA = Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (Return on Fixed Assets, RFA)

Данный коэффициент рентабельности демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

RFA = Net income / Fixed assets

RFA = Чистая прибыль / Внеоборотные активы

afdanalyse.ru

Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.

Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Если у Вас есть вопросы,

получите бесплатную консультацию прямо сейчас

rushbiz.ru

Общая и чистая рентабельность предприятия

Рентабельность, в отличие от абсолютного показателя прибыли, является относительным показателем доходности предприятия. Она отражает состояние фирмы, при котором суммы выручки, поступающие от реализации товаров, покрывают все затраты на производство продукции, и ее дальнейшую реализацию. Другими словами, рентабельность показывает доходность предприятия.

Рентабельным считается любое предприятие, получающее хоть какую-то прибыль. Все показатели рентабельности, которые используются при расчетах в экономике, характеризуют относительную прибыльность в процентном соотношении по каждому виду ресурсов.

Выделяют такие виды показателя как общая и чистая рентабельность выпускаемой продукции и самого предприятия. При этом продукция рассматривается в трех вариантах: реализованная, товарная и отдельные изделия.

Рассчитывается рентабельность как отношение прибыли компании к ее затратам или расходам ресурсов. Поскольку показатель относительный, все результаты вычислений должны умножаться на 100%.

К основным показателям рентабельности относится общая и чистая рентабельность активов; источников их формирования; продаж; товаров (продукции, услуг, работ). Объективное отражение картины способна дать лишь полная система названных показателей.

Общая рентабельность оборотных и внеоборотных активов определяется как отношение прибыли до выплаты налоговых платежей к средней величине стоимости всех активов за конкретный период. Полученная величина показывает, сколько средств было привлечено фирмой для получения каждого рубля прибыли.

Чистая рентабельность активов определяется как отношение полученной чистой прибыли за отдельно взятый период к средней величине стоимости активов. Результат вычислений покажет, какое влияние на доходность предприятия оказывают налоговые отчисления и прочие платежи из получаемой прибыли.

Общая рентабельность источников формирования активов высчитывается как отношение прибыли до обложения налогами к средней стоимости привлеченных за период активов. Этот показатель показывает эффективность, с которой предприятие распоряжается имеющимися в ее распоряжении средствами, вне зависимости от формирующих их источников.

Чистая рентабельность источников формирования активов равна отношению всей чистой прибыли за интересующий период ко всем источникам формирования активов. Получившаяся цифра показывает степень эффективности использования средств в зависимости от источников их формирования (заемный, собственный, оборотный, основной капитал).

Рентабельность продукции (товаров, работ) рассчитывают отношением полученной прибыли к затратам на производство. Эта величина показывает, насколько эффективным является производство и реализация производимых товаров (услуг).

Общая рентабельность продаж является результатом отношения прибыли от продаж до уплаты налогов к чистой выручке, поступившей от этих продаж. Показатель выявляет долю балансовой прибыли в общем доходе предприятия.

Чистая рентабельность продаж равняется отношением чистой прибыли к обороту и торговым доходам (выручке от продаж). Показатель отражает давление налоговых выплат на основные доходы предприятия по всем направлениям работы. Особенное значение данные цифры имеют для акционеров и кредиторов предприятия.

Чистая рентабельность показывает степень эффективности, с которой используются те или иные ресурсы или имущество предприятия.

На эффективность работы предприятия оказывает влияние ряд факторов. Под факторами рентабельности понимают все такие обстоятельства, которые способны оказывать влияние на формирование прибыли. Они могут носить экстенсивный характер (влияют на прибыль путем изменения объемов реализованной продукции) либо интенсивный (воздействуют на доходность за счет понижения себестоимости продукции либо увеличения реализационных цен).

fb.ru