КАК осуществить банковский перевод, банковский перевод это.

Совет 1: Как осуществить банковский перевод

Банковский перевод – это способ передачи определенной суммы денег от одного лица в пользу другого посредством различных платежных документов (чеков, поручений и т.д.). Ситуаций, когда люди прибегают к банковскому переводу, множество, поэтому такая услуга в наше время довольно популярна.

Инструкция

Совет 2: Как получить банковский перевод

Банковский перевод пользуется большой популярностью среди граждан страны. Вы можете получить денежные средства от знакомого вам человека, даже не имея свой расчетный счет. За перевод банк взимает комиссионный сбор.

Вам понадобится

- — паспорт;

- — банковская карточка;

- — сберегательная книжка.

Инструкция

_

Банковские переводы. Сущность и особенности

Банковский перевод – это безналичная форма оплаты за услуги. Заключается в осуществлении платежа одной стороной (Плательщиком) другой стороне (Получателю). Перевод осуществляется посредством факсимильной, телеграфной или электронной связью. Последний метод, является наиболее оптимальным и более защищенным в настоящее время. Суть электронной связи заключается в электронном шифровании деталей платежа.

Реквизиты банковских переводов

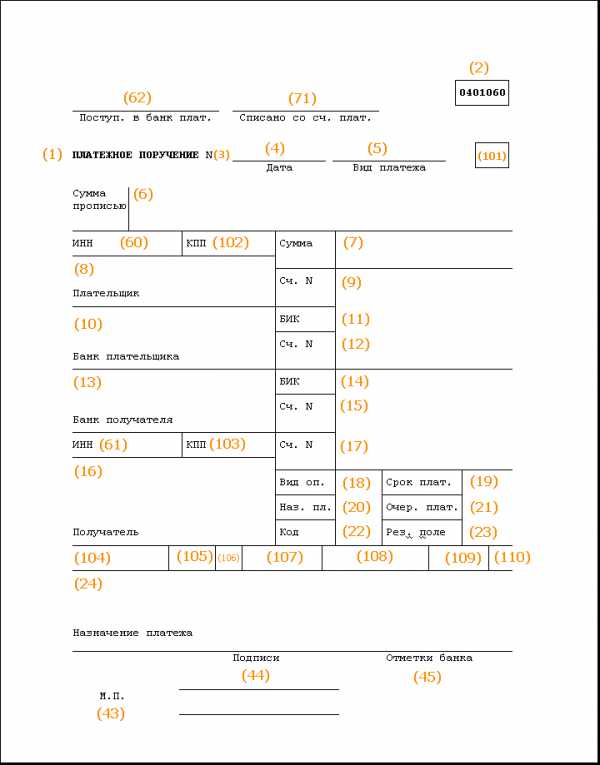

Каждый клиент Банка имеет свои уникальные данные, присваемые Автоматизированной Банковской Системой и называются реквизитами клиента. Кроме этого, сам Банк при регистрации в Центральном Банке РФ получает личные идентификационные данные, которые также называются реквизитами Банка. Для того, чтобы отправить Банковский перевод Плательщик составляет платежное поручение. Это расчетный документ, позволяющий владельцу счета (плательщику) давать распоряжение Банку на перевод безналичных денежных средств в пользу клиента другого Банка (Получателю). Платежное поручение принимается Банком к безоговорочному исполнению и является безотказным, если остаток на расчетном счету клиента-отправителя позволяет произвести транзакцию. В исполняемом документе указываются полностью все реквизиты Банка-плательщика, Банка-получателя и клиента-плательщика и клиента-получателя.

Обязательными реквизитами к заполнению являются:

для Банка:

- Наименование Банка-плательщика и Банка-получателя

- Банковский Идентификационный Номер (БИК) Банка-плательщика и Банка-получателя

- Форма отправки (факсимильная, телеграфная, электронная)для клиента-плательщика:

- Наименование клиента

- № расчетного счета(обычно 20 символов)

- Общероссийский Классификатор Предприятий и Организаций (ОКПО)

- Индивидуальный Номер Налогоплательщика (ИНН)

- Сумма платежа (цифрами и прописью)

- Назначение платежа (не должно противоречить законодательству РФ)для клиента-получателя:

- Наименование клиента

- № расчетного счета

- Индивидуальный Номер Налогоплательщика (ИНН)

Следует отметить, что при при неполном или неверном указании какого-нибудь реквизита, Банк оставляет за собой право не исполнять платеж до правильного указания деталей платежа.

Межбанковские переводы и корреспондентский счет.

Межбанковским переводом является безналичный перевод денежных средств между Банками на территории одного государства. Для их осуществления Банки открывают корреспондентские счета в ЦБРФ. Корреспондентский счет – это открытый счет в ЦБРФ, в котором отражаются все производимые расчеты между Банком по поручению и от имени другого Банка, основанием является корреспондентский договор. Есть два вида корреспондентского счета:

— ностро — счет Банка в ЦБРФ

— лоро – счет ЦБРФ в Банке

Счет ностро по своему определению является счетом лоро у Банка-корреспондента и наоборот.

Межбанковский перевод проходит довольно долгий процесс обработки. Для наглядности приведу пример:

Владелец счета предоставляет платежное поручение к исполнению Банку «А», получателем является владелец счета в Банке «Б». В этот же день Банком «А» списывается сумма к оплате со счета владельца и через транзитный счет отправляется на корреспондентский счет в ЦБРФ.

Там платеж проверяется и обрабатывается на полное соответствие платежа требованиям ЦБРФ. Далее платеж отправляется на транзитный счет Банка получателя, он идентифицирует платеж на соответствие указанных счетов и наименования получателя и зачисляет платеж. При этом, если имеются ошибки в наименовании и в № расчетного счета и получателя возвращает Банку-отправителю на внесение изменений и дополнений. Банк не несет ответственности за содержание платежного поручения. Как было сказано выше, оно является обязательным к исполнению, и инициирующим является владелец счета.

Как узнать о поступлении банковского перевода на счет адресата

Как только документ перевода в банке перешел в статус исполнен, его отменить уже нельзя. Платеж уходит на другой счет с очередным банковским рейсом. Время исполнения рублевых переводов по РФ — 3 рабочих дня.

Иногда нужно понять, пришли ли деньги получателю? Сделать это можно только одним способом — подождать 3 рабочих дня попросить самого адресата подтвердить факт получения. Звонить в банк получателя бесполезно, там вам никакой информации не предоставят.

Банку запрещено разглашать транзакции по счету своих клиентам сторонним людям. Если перевод потерялся, то нужно записать номер платежного поручения, дату, сумму и обратиться в отделение вашего банка. Там нужно написать заявление на розыскБолее подробно: Как найти потерявшийся перевод?

Межфилиальные переводы

Межфилиальный перевод означает безналичный перевод средств из одного филиала Банка в другой. При этом, перевод также минует корреспондентский счет. В отличие от межбанковского перевода он отличается быстротой, потому как используются внутренние филиальные счета. Для совершения этих платежей Банки используют внутренние счета обязательств отправляющего филиала Банка и счета к оплате получающего филиала Банка.

Допустим вы отправили межфилиальный перевод. Согласно платежного поручения отправителя, Банк списывает сумму к отправке со счета отправителя на счет обязательств этого же филиала Банка. Далее, с этого счета перевод отправляется на внутренний счет к оплате другого филиала Банка. Последний, со счета к оплате зачисляет перевод на счет получателя.

Переводы внутри банка — особенности и реквизиты

Когда плательщик и получатель имеют расчетные счета в одном филиале Банка, то время зачисления средств происходит моментально. В этом случае средства поступают напрямую со счета плательщика на счет получателя, минуя корреспондентский счет, то есть платеж проходит по дебету счета плательщика и отражается по кредиту счета-получателя.

Это порядок совершения платежей регламентирует Закон ЦБРФ «О Банках и банковской деятельности». Однако, при СССР все платежи проходили через корреспондентский счет открытый в ЦБРФ и велись для учета движения наличности. В данное же время банковская система изменилась, изменилась и автоматизация, которая позволяет отслеживать все платежи, проходящие вне корреспондентского счета.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rules

mobile-testing.ru

Перевод банковский

Под банковским переводом подразумевается особая форма финансовой оплаты каких-либо услуг методом безналичного расчета. Суть такого перевода заключается в том, что одна сторона (Плательщик) осуществляет денежный платеж в пользу другой стороны (Получателю). Осуществление платежа может происходить несколькими способами, самым популярным из которых является электронный перевод, позволяющий не только быстро и эффективно перевести финансовые средства, но и надежно защитить их от банковских махинаций.

Особенности банковского перевода

У каждого клиента банковского учреждения имеются его личные уникальные данные (реквизиты), процесс выдачи которых контролируется автоматизированной банковской системой. Банк также получает пакет идентификационных документов по окончанию прохождения процедуры регистрации в ЦБ РФ.

Процесс отправки банковского перевода подразумевает составление Плательщиком особого платежного поручения, которое представляет собой расчетный документ, предоставляющий право владельцу денежного счета давать указание банку по поводу безналичного перевода финансовых средств тому или иному клиенту другого банка (Получателю). Платежка должна быть обязательно принята к исполнению. Банк не может отказать клиенту в операции, если на счету отправителя имеются денежные активы, позволяющие осуществить транзакцию. При составлении исполняемого документа обязательно указываются реквизиты физических и юридических лиц, участвующих в процессе банковского перевода.

Обращаясь к банку по поводу осуществления денежного перевода необходимо помнить о том, что в случае неверного или неполного указания даже одного реквизита финансовое учреждение может отказать в транзакции и потребовать от Плательщика предоставления правильных сведений. Именно поэтому, следует внимательно проверять все свои идентификационные данные и стараться не терять выданные банком реквизиты.

В процессе осуществления банковского перевода количество денежных средств на счету Плательщика уменьшается ровно настолько, насколько оно увеличивается на счету Получателя. Кроме того, банк может потребовать от клиента оплатить комиссионный сбор, определяемый видом предоставляемой услуги и размером денежных активов, которые переводятся из одного места в другое.

В случае использования для перевода финансовых средств банковской карты, срок успешного выполнения операции составляет от 1 до 3 дней и зависит от времени принятия оператором распоряжения клиента. После того, как денежные средства будут сняты со счета Плательщика, оператор обязан незамедлительно сообщить ему об этом. В случае, же если оператор не направил клиенту такое подтверждение, финансовая операция считается не завершенной и может быть аннулирована. Что же касается денежных обязательств Плательщика, то они полностью прекращаются после того, как средства поступили на счет Получателя.

Виды банковского перевода

В настоящее время, в банковской системе принято выделять несколько видов денежных переводов, каждый из которых имеет свою специфику и правила осуществления.

В настоящее время, в банковской системе принято выделять несколько видов денежных переводов, каждый из которых имеет свою специфику и правила осуществления.

1. Межбанковский перевод. Под межбанковским переводом принято понимать процесс безналичного перевода финансовых активов из одного банка в другой. Для осуществления такого рода операции каждому банковскому учреждения необходимо открыть личные корреспондентские счета в ЦБРФ. Счета данного типа представляют собой открытые счета, содержание которых отображает все денежные расчеты между банками.

Процесс осуществления межбанковского перевода занимает довольно длительное время. Для того, чтобы лучше понять его суть можно рассмотреть один из наиболее популярных примеров такой транзакции:

«Владелец банковского счета обращается в банк «А» имея на руках платежное поручение, потенциальным получателем которого являет собственник счета в банке «Б». После того как все финансовые моменты будут рассмотрены, банк «А» списывает указанную в поручении сумму со счета Плательщика и направляет ее на корреспондентский счет в ЦБРФ по транзитному денежному каналу. Сотрудники ЦБРФ тщательно проверяют поступивший им платеж на наличие всех необходимых реквизитов. После того, как ЦБРФ убедиться в том, что все даны указанные верно, платежный документ отправляется на временный счет банка-получателя, который также проверит правильность составления платежа и зачислит денежные средства на счет. В случае же обнаружения каких-либо ошибок в документе, платежка отправляется на доработку».

Необходимо помнить о том, что банковское учреждение не несет никакой ответственности за те сведения, которые указаны в платежном поручении. Банк лишь принимает документ к исполнению, а инициирующим лицом является сам владелец финансовых активов.

2. Межфилиальный перевод. Межфилиальным переводом называют денежную транзакцию, которая осуществляется между двумя филиалами одного банка при помощи метода безналичного расчета.

Несмотря на то, что межфилиальный перевод также проводится через корреспондентский счет, скорость его осуществления намного выше, нежели у перевода межбанковского, так как для проведения транзакций используются внутренние счета.

Суть межфилиального перевода заключается в следующем. В рамках действующего платежного поручения, составленного отправителем, банковское учреждение списывает указанную в документе денежную сумму со счета отправителя и отправляет ее на свой внутренний счет. Далее, деньги переводятся в другой филиал, который, в свою очередь, гарантирует зачисление перевода на счет получателя.

Межфилиальный перевод может использоваться и самим банком том случае, когда одному из отделений срочно требуются финансовые средства на выплату денежного вклада большого размера. Таким образом, банки всегда застрахованы от возникновения недостатка капитала и могут выполнять свои обязательства перед клиентами в полном объеме.

3. Внутренний перевод. При условии привязки денежных счетов получателя и плательщика к одному филиалу финансового учреждения процесс зачисления денежных средств осуществляется практически моментально. По условиям внутреннего перевода деньги поступают на счет Получателя непосредственно со счета Плательщика. Таким образом, исчезает надобность заводить корреспондентский счет. Порядок подготовки и совершения внутренних переводов контролируется существующим финансовым законодательством, а также специальными комиссиями ЦБРФ.

В отличие от юридического лица, физическому лицу для осуществления внутреннего перевода достаточно предоставить сотруднику лишь свои паспортные данные. Транзакции между физическими лицами происходят по упрощенной схеме, не требующей оформления каких-либо дополнительных документов

Преимущества банковских переводов

Главным и неоспоримым преимуществом банковских переводов является их быстрота и безопасность. Благодаря электронным транзакциям любой клиент банка может перечислять денежные средства в любую нужную ему точку мира в самые кратчайшие сроки. Для этого достаточно придти в ближайшее отделение банка и обратиться к тому сотруднику финансового учреждения, который занимается переводами. Процесс осуществления транзакции, как правило, осуществляется мгновенно и лишь в отдельных случаях занимает от 1 до 3 рабочих дней.

Главным и неоспоримым преимуществом банковских переводов является их быстрота и безопасность. Благодаря электронным транзакциям любой клиент банка может перечислять денежные средства в любую нужную ему точку мира в самые кратчайшие сроки. Для этого достаточно придти в ближайшее отделение банка и обратиться к тому сотруднику финансового учреждения, который занимается переводами. Процесс осуществления транзакции, как правило, осуществляется мгновенно и лишь в отдельных случаях занимает от 1 до 3 рабочих дней.

Банковские переводы надежно защищены при помощи самых современных технологий и программ. Большинство злоумышленников, занимающихся финансовыми операциями, просто не способны справиться с тем уровнем защиты, которым характеризуется процесс финансовой транзакции. Таким образом, можно переводить даже очень большие суммы и не бояться по поводу их хищения.

Еще одним большим преимуществом банковских переводов является универсальность. Электронные транзакции нашли свое применение в самых различных областях человеческой жизнедеятельности и могут использоваться для решения практически любых ситуаций, связанных с финансами.

Заказать банковский перевод можно в любом банке. Процедура оформления электронного платежа довольно проста и не требует каких-либо знаний. Опытные сотрудники финансового учреждения внимательно выслушают ваши запросы и оформят всю необходимую для перевода документацию.

В настоящее время процедура оформления и осуществления банковских переводов изучена досконально. Однако многие финансовые эксперты по-прежнему ищут новые пути повышения эффективности денежных транзакций и стараются сделать их максимально быстрыми и безопасными, что немаловажно в современных финансово-экономических условиях. Более того, разрабатываются пути предоставления клиентам гарантий, предусматривающих выплату денежных компенсаций в случае нарушения правил осуществления транзакций со стороны банковского учреждения.

utmagazine.ru

Банковский перевод

Банковский перевод — расчетная банковская операция, которая проводиться посредством направления платежного поручения одного банка другому.

Механизм проведения банковских перечислений

Перечисление денежных средств безналичным способом между банками осуществляется посредством электронного перевода. Транзакции производятся по указанию клиента финансового учреждения в адрес конкретного получателя платежа. В переводах могут участвовать как юридические, так и физические лица с каждой из сторон.

Реквизиты банковских переводов

Адресному получению средств способствуют реквизиты. Для внутригосударственных перечислений средств используются:

- Данные банков. Учреждениям присваиваются индивидуальные номера при их регистрации в ЦБ РФ – БИК, корреспондентский счет.

- Реквизиты плательщика и получателя платежа. Для физических лиц достаточными данными служат ФИО, номер счета, для ИП – ИНН. Юридические лица указывают при переводе наименование, ИНН/КПП, номер расчетного счета.

Недостаточность или несоответствие данных получателя приводит к отнесению платежа в разряд невыясненных. Поступление средств получателю производится после уточнения данных посредством электронной переписки.

Документ для перечисления средств

Банковский перевод производится на основании платежного поручения . Бумажный носитель заверяется подписью плательщика и печатью при необходимости. Данные должны соответствовать договору и карточке клиента. При использовании системы Клиент-банк платежное поручение заверяется ЭЦП.

. Бумажный носитель заверяется подписью плательщика и печатью при необходимости. Данные должны соответствовать договору и карточке клиента. При использовании системы Клиент-банк платежное поручение заверяется ЭЦП.

В платежном поручении указываются:

- Дата создания документа. Срок действия поручения – 10 дней.

- Номер по сквозной нумерации конкретного клиента.

- Сумма цифрами и прописью.

В платежном поручении указывается назначение платежа, что является важным показателем при налоговых платежах, оплатах при покупке товара, имущества, недвижимости, участии в налогообложении НДС и прочих частных случаях. Банк не имеет права отказать клиенту в переводе средств при условии наличия остатка на счете.

Сроки перевода и зачисления средств

Время для переводов банков определяется разностью подходов к зачислению платежей. Учреждения могут поддерживать систему мгновенных платежей или определять иной порядок документооборота. Платеж считается зачисленным в случае отражения суммы в остатке счета получателя.

Для внутригосударственных переводов установлен срок проведения транзакций — не позже двух операционных дней после обращения или поступления средств.

Наиболее оперативными являются платежи между филиалами одного учреждения. Международные поступления осуществляются в течении 5-ти операционных дней.

Для банковских переводов существует понятие операционного дня. Каждый банк определяет время окончания платежей и зачисления на счет. Переводы после установленного времени зачисляются в следующий операционный день.

utmagazine.ru

Банковский перевод, как форма международных расчетов.

Понятие банковского перевода

«Банковский перевод представляет собой простое поручение банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной суммы» .

Банковский перевод осуществляется безналичным путем одним банком другому. Иногда переводы выполняются посредством банковских чеков или других платежных документов. Коммерческие или товаросопроводительные документы направляются при данной форме расчетов от экспортера импортеру непосредственно, т.е. минуя банк.

При расчетах банковскими переводами коммерческие банки исполняют платежные поручения иностранных банков или оплачивают в соответствии с условиями корреспондентских соглашений выставленные на них банковские чеки по денежным обязательствам иностранных импортеров, а также выставляют платежные поручения и банковские чеки на иностранные банки по денежным обязательствам российских импортеров.

При выполнении переводной операции банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Например, в платежном поручении может содержаться условие о выплате бенефициару соответствующей суммы против предоставления им указанных в платежном поручении коммерческих или финансовых документов или против предоставления им расписки.

Рис. 1. Схема расчетов банковскими переводами

При выполнении переводной операции банки принимают участие в расчетах путем перевода только после предоставления плательщиком в банк платежного поручения на оплату контракта. При этом банки не несут ответственности за платеж. Банки не контролируют факт поставки товаров или передачи документов импортеру, а также исполнение платежа по контракту. При данной форме расчетов в обязанности банка входит лишь перевод платежа со счета перевододателя на счет переводополучателя в момент предоставления платежного поручения.

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

В международной банковской практике банковские переводы могут использоваться для оплаты аванса по контракту, если в его условиях содержится положение о переводе части стоимости контракта (15-30%) авансом, т.е. до начала отгрузки товара. Остальная часть оплачивается за фактически поставленный товар. Авансовый платеж фактически означает скрытое кредитование экспортера и невыгоден импортеру. Кроме того, перевод аванса создает для импортера риск потери денег в случае неисполнения экспортером условий контракта и непоставки товара.

С целью защиты импортера от риска невозврата аванса в случае непоставки экспортером товара в международной банковской практике существует несколько способов защиты:

получение банковской гарантии на возврат аванса; в этом случае до перевода авансового платежа оформляется гарантия первоклассного банка;

использование документарного или условного перевода; в этом случае банк экспортера производит фактическую выплату аванса на его счет при условии предоставления им транспортных документов в течение определенного срока.

Правовые особенности совершения сделок с применением банковских переводов

Расчеты платежными поручениями (банковский перевод)— наиболее часто применяемая в имущественном обороте форма расчетов. В некоторых правоотношениях использование такой формы расчетов носит приоритетный характер. К примеру, в отношениях по поставкам товаров покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки. Если же соглашением сторон порядок и формы расчетов не определены, то расчеты осуществляются платежными поручениями (см. ст.516 ГК РФ).

Использование указанной формы расчетов означает, что банк берет на себя обязанность по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или ином указанном банке в срок, предусмотренный законом или установленный в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота (п. 1 ст. 863 ГК РФ).

students-library.com

Как осуществляются банковские переводы? | Поддержка Skype

Банковский перевод является одним из многочисленных способов оплаты продуктов и функциональных возможностей Skype. В этом разделе вопросов и ответов вы узнаете, что такое банковские переводы и как они осуществляются.

Что такое банковский перевод?

Банковский перевод, также иногда называемый денежным переводом, — это способ передачи средств от одного лица другому, например, когда вы направляете через банк платеж в Skype. Существуют два основных типа банковского перевода:

- Простой банковский перевод, при котором вы делаете заказ на веб-сайте Skype и получаете информацию, необходимую для завершения платежа в банке (лично, по почте или по телефону). Более подробную информацию о том, как сделать простой банковский перевод, можно получить, перейдя по ссылке «Как оплатить покупку простым банковским переводом?»

- Электронный банковский перевод, при котором вы делаете заказ на веб-сайте Skype и автоматически перенаправляетесь на веб-сайт своего банка для окончательного оформления платежа. Эти способы оплаты применяются только для местных платежей (внутри одной страны).

Банковский перевод является одним из наиболее распространенных способов оплаты, но стандартной процедуры, единой для всех банков, не существует. Даже банки, расположенные в одной стране или в одном территориальном подразделении, могут пользоваться различными процедурами обработки платежей посредством банковских переводов.

Просьба учесть, что после того, как банковский перевод будет отправлен, Skype не сможет его вернуть до тех пор, пока платеж не будет полностью завершен и ваш заказ не будет доставлен.

Нужно ли за это платить?

В дополнение к сумме, отправляемой в Skype для оплаты заказа, ваш банк может брать плату за обработку перевода. Skype не возмещает расходы на оплату услуг банка.

Если ваш банк не переводит деньги таким способом или берет плату за перевод, возможно, вам стоит воспользоваться другим способом оплаты.

Могу ли я отправить банковский перевод внутри страны, в которой я живу?

Чтобы узнать, предлагается ли банковский перевод в качестве способа оплаты в вашей стране, посетите страницу «Способы оплаты» веб-сайта Skype.

Сколько времени занимает банковский перевод?

Время, необходимое для прохождения платежа и доставки вашего заказа, зависит от банковской системы и страны, в которой осуществляется перевод. Ориентировочные сроки:

- для простых банковских переводов, оформляемых в отделении банка, срок поступления платежа занимает от 3 до 7 рабочих дней;

- для электронных банковских переводов, оформляемых на веб-сайте банка, срок поступления платежа, как правило, до 2 рабочих дней. В редких случаях на это может потребоваться до 4 рабочих дней.

support.skype.com

Перевод денег банковским переводом — как сделать?

Банки наряду с услугами кредитования, расчетно-кассового обслуживания, привлечения и размещения свободных денежных средств населения активно занимаются денежными переводами внутри страны и за границу. Это увеличивает клиентскую базу, повышает статус компании, дополнительно банки зарабатывают на комиссии.

Есть несколько вариантов отправки денег через банк, выбор способа зависит от того, есть ли у клиента текущий или карточный счет.

Независимо от выбора способа операции, необходимо помнить, что до получения средств сохраняются все чеки и квитанции, распечатывается история операций при платежах онлайн. Это позволит отстаивать свои права, если будет сбой в системе и деньги не дойдут до получателя.

Если есть счет

Переводить средства лучше в системе одного банка. Например, перевод денег на карту Сбербанка без комиссии можно осуществить в том случае, если и отправитель перевода и получатель являются клиентами Сбербанка. Комиссия будет меньше и деньги придут быстрее, чем при переводах между кредитными организациями.

При наличии интернет-банка, переслать деньги можно без визита в банк. В этом случае, действия следующие:

- Зайти в личный кабинет через сайт или мобильное приложение.

- Зайти в раздел «Переводы и платежи».

- Ввести информацию, запрашиваемую системой.

- Подтвердить операцию при помощи смс-кода.

Средства поступают в течение 3 дней, обычно быстрее. Банки взимают определенную комиссию за перевод.

Дополнительно, банки предлагают переправить деньги через онлайн банк при помощи системы Вестерн Юнион.

Например, в Авангард банке в личном кабинете клиент может выбрать в закладке «Платежи» меню «Western Union». После ввода данных о получателе средств, отправитель получает на телефон контрольный код, который он сообщает получателю. Средства приходят в день операции.

За один раз отправить можно не более 90 тыс. р. или 3 тыс. долл. США., за месяц максимальная сумма перевода составляет 10 тыс. долл. США или ее рублевый эквивалент. Сумма комиссии от 1 до 3%.

Если не подключен онлайн-банк, то необходимо прийти в банк с паспортом. Для осуществления операции потребуется знать реквизиты получателя средств: ФИО, номер карточного счета, реквизиты банка. В этом случае срок поступления средств составит до 5 рабочих дней.

Если нет счета в банке

Если отправитель не имеет счета в банке, то провести операцию лучше через системы-партнеры банков Вестерн Юнион, Контакт и т. д. С их помощью можно перевести деньги, зная только имя, отчество и фамилию получателя средств.

Необходимо сделать следующее:

- Прийти в банк с паспортом.

- Заполнить бланк перевода, введя информацию о получателе средств, сумму операции.

- Бланк передается специалисту банка, который рассчитывает комиссию за перевод.

- Клиент передает необходимую сумму денежных средств на оплату.

- Специалист банка совершает операцию и передает отправителю код, вместе с подтверждающими документами.

- Отправитель средств сообщает покупателю номер кода и адрес, где он сможет забрать деньги.

Для получения денег будет необходимо заполнить заявление, в котором указывается проверочный код и сумма поступления. Перевод выплачивается наличными.

Тарифы на перевод зависят от его суммы и срочности. Срочные операции имеют повышенную стоимость, но гарантируют поступление средств в течение 15 минут, комиссия по России составит 1%, в страны СНГ 1–2%. За день можно осуществлять одну транзакцию на сумму не более 5 тыс. долл. США.

Перед проведением операции необходимо тщательно проверять введенную информацию, при малейшем несоответствии данных, транзакция блокируется. Ее возобновление будет возможно только после исправления ошибки.

bankstoday.net

БАНКОВСКИЙ ПЕРЕВОД это что такое БАНКОВСКИЙ ПЕРЕВОД: определение — Право.НЭС

БАНКОВСКИЙ ПЕРЕВОД

1) одна из форм расчетов; осуществляется с помощью платежных поручений, адресуемых одним банком другому, а также (при наличии особой межбанковской договоренности) посредством банковских чеков или иных платежных документов. Банк-плательщик выплачивает получателю перевода сумму платежного поручения за свой счет, но вправе претендовать на соответствующее возмещение от банка-перевододателя; 2) поручение одного лица (перевододателя) банку перевести определенную сумму в пользу другого лица (переводополучателя).

Оцените определение:

Источник: Большой юридический словарь

БАНКОВСКИЙ ПЕРЕВОД

1) поручение одного лица (перевододателя) банку перевести определенную денежную сумму в пользу другого лица (переводополучателя) Банк, принявший поручение, осуществляет перевод через своего корреспондента, 2) одна из форм международных расчетов. Осуществляется с помощью платежных поручений, адресуемых одним банком другому, а т.ж. (при наличии особой межбанковской договоренности) посредством банковских чеков или иных платежных документов. Платежное поручение представляет собой приказ банка, адресованный своему корреспонденту, о выплате определенной суммы денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы. В платежном поручении может содержаться условие о выплате бенефициару соответствующих сумм против представления им указанных коммерческих или финансовых документов (документарный перевод) или против представления расписки. При осуществлении переводных операций банк руководствуется конкретными указаниями, содержащимися в платежном поручении. Банк-плательщик выплачивает бенефициару сумму платежного поручения за свой счет, но вправе претендовать на соответствующее возмещение. Способами такого возмещения могут быть: суммы, зачисленные на счет «ностро» или клиринговый счет банка-плательщика в третьем банке; предоставление банку-плательщику права списать сумму перевода со счета «лоро» банка-перевододателя, который находится в банке-плательщике. Б.п. во внешнеторговых расчетах используется главным образом при уплате долга по кредитам, выдаче авансов, урегулировании рекламаций, связанных с качеством и ассортиментом товаров, при выплате задолженности по открытому счету, а т.ж. по расчетам неторгового характера и другим операциям.

Оцените определение:

Источник: Экономика и право: словарь-справочник

БАНКОВСКИЙ ПЕРЕВОД

разновидность денежного перевода, одна из форм безналичных, расчетов, заключается в принятии на себя за вознаграждение одной стороной (банком-эмитентом) по просьбе и за счет другой стороны (перевододателя) обязательства

обеспечить выплату определенных денежных средств (суммы Б.п.) через исполняющий банк в пользу определенного лица (переводополучателя).

ГК РФ хотя и установил открытый перечень форм безналичных расчетов, но тем не менее ограничил его только теми формами, которые предусмотрены законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота (ст. 862 ГК РФ). В связи с тем что действующее сегодня Положение о безналичных расчетах в Российской Федерации (утверждено письмом ЦБ от 9 июля 1992 г. № 14) не предусматривает такой формы расчетов во внутреннем обороте, как Б.п., а также в связи с ограничением максимальной суммы наличных расчетов между юридическими лицами (постановление Правительства РФ от 17 ноября 1994 г. №1258), российские банки практически не оказывают услуг по Б.п. В настоящее время Б.п. совершаются, как правило, либо в системе учреждений одного банка (например, переводы вкладов из одного отделения Сбербанка в другое), либо в международных расчетах.

Операция Б.п.оформляется и сопровождается по меньшей мере тремя видами документов; их наименования и использование напоминают документы об аккредитиве.

Первый — заявление на перевод (ранее — переводный билет или переводное письмо). Оно составляется перевододателем и вручается им обслуживающему банку. По своей юридической природе заявление на перевод представляет собой приказ банку обеспечить доставление денежных средств в определенное место и их выплату определенному лицу через определенную кредитную организацию.

Второй документ составляется банком, который принял заявление на перевод. Он предназначается для извещения банка-корреспондента (или своего учреждения), находящегося в месте предполагаемой выплаты (обслуживающего данного переводополучателя) о необходимости производства Б.п. Такие документы называются авизо и передаются телеграфной, телетрансмиссионной или модемной связью шифрованными («заключеванными») сообщениями либо пересылаются по почте (обычно — авиапочте). Они устанавливают правоотношения между банками-корреспондентами по поводу производства уплаты.

Банк, получивший авизо о Б.п., составляет третий документ — извещение о Б.п., направляемое переводополучателю. Получив такое извещение, переводополучатель приобретает право требования к известившему его банку о выплате суммы Б. п. против указанных в извещении документов.

Порядок осуществления операций Б.п. в международной торговле в основном совпадает с общими приведенными здесь правилами и установлен положениями раздела 4 гл. IV Инструкции Внешторгбанка СССР от 25 декабря 1985 г. № 1 «О порядке совершения банковских операций по международным расчетам». Кроме того, на уровне унифицированных правил действует правовое руководство ЮНСИТРАЛ по электронному переводу средств, подготовленное секретариатом Комиссии ООН по праву международной торговли.

Оцените определение:

Источник: Энциклопедия юриста

determiner.ru