КАК отразить в балансе прибыль, какие счета отражаются в балансе.

Как отразить в балансе прибыль

Отражение прибыли в балансе является конечным этапом подведения финансового результата деятельности предприятия. При этом учитываются все суммы расходов и доходов компании, зафиксированные в течение отчетного периода. Результат отражается на счете 99 «Прибыль и убытки».

Инструкция

_

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) – К05 |

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 – К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 – К02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

| Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

| Д50-3 + Д94 |

glavkniga.ru

Балансовая прибыль строка в балансе

Обновление: 16 августа 2017 г.

Целью ведения бизнеса является извлечение прибыли из осуществления предприятием своей деятельности, как заявленной в уставе организации, так и сопровождающей ее ведение. Величина прибыли как результата деятельности предприятия может оцениваться по-разному для целей налогообложения, бухгалтерского учета и менеджмента. Одним из показателей, определяющим размер конечной прибыли хозяйствующего субъекта, является балансовая прибыль, формула расчета балансовой прибыли основывается на учетных данных предприятия.

Что отражает показатель балансовой прибыли

Под балансовой прибылью понимают прибыль (убыток), полученную до момента налогообложения за определенный период времени от всех видов хозяйственной деятельности организации и отраженную в ее бухгалтерском учете.

Балансовая прибыль фирмы является важным аналитическим показателем, который используется для оценки финансово-хозяйственной деятельности предприятия, характеризуя величину бухгалтерски достоверной прибыли, а в случае ее анализа за несколько отчетных периодов или бизнес-циклов — динамику роста либо снижения общей эффективности фирмы как субъекта ведения бизнеса.

Анализ базисного и цепного индексов величины балансовой прибыли исключает влияние на выводы, полученные на основании расчетов, размеров и динамики подлежащих уплате налогов (что будет происходить при сопоставлении размеров чистой прибыли), что важно для менеджмента и планирования.

Расчет показателя «балансовая прибыль»

Балансовая прибыль за период характеризует как таковой итоговый финансовый результат от всей деятельности организации, имевшей денежное выражение. По балансовой прибыли формула расчета показателя за период имеет следующий вид:

Таким образом, балансовая прибыль — это чистый доход компании после оплаты всех производственных, управленческих и коммерческих расходов за рассматриваемый период.

Положительная разница означает наличие у организации прибыли, отрицательная — балансового убытка за рассматриваемый период.

Сам показатель «балансовая прибыль» является базой для расчета показателя «чистая прибыль»:

Отражение балансовой прибыли в учете

Сам термин «балансовая прибыль» означает, что значение по нему можно расчетным путем получить из регистров бухгалтерского учета.

По балансовому счету 99 «Прибыли и убытки» происходит накопление в течение года остатка от поступления сумм валовой прибыли и прибыли от прочих операций со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» либо же убытка по ним. Балансовая прибыль (или убыток) предприятия за период равна обороту по счету 99 в корреспонденции с указанными счетами.

Не входят в расчет показателя обороты по счету:

- отражающие в корреспонденции со счетом 68 подлежащие уплате суммы налога на прибыль;

- заключительные обороты по итоговому отнесению чистой прибыли на счет 84 по учету нераспределенной прибыли/убытка.

Отражение балансовой прибыли в обязательной отчетности

При наличии самого термина «балансовая прибыль» строка в балансе с таким наименованием отсутствует, что имеет свои обоснование и логику.

В балансе организации представлены агрегированные показатели активов и пассивов организации на конкретную отчетную дату по данным регистров учета. Балансовая прибыль организации – это показатель, накапливающийся нарастающим итогом в течение года, но на отчетную дату полностью исчерпывающийся, будучи по правилам учета разнесенным на счета по учету налогов к уплате и счета по учету чистой (нераспределенной) прибыли.

Следовательно, на отчетную дату в балансе предприятия в расширительном смысле (если представлять его как перечень всех счетов с указанием остатков по ним) балансовая прибыль будет уже распределена и равна нулю, как будет нулевой и строка с таким наименованием в балансе как форме отчетности, если бы таковая использовалась.

Вычислить показатель «балансовая прибыль» по формуле из данных как промежуточного, так и итогового баланса, и из данных учета можно по формуле:

В строке 2300 (Прибыль / убыток до налогообложения) формы обязательной отчетности «Отчет о финансовых результатах» балансовая прибыль напрямую указывается и вычисляется она по формуле:

glavkniga.ru

Как отразить в балансе целевое финансирование ? баланс строка целевые средства ? Финансы ? Другое

Автор КакПросто!

Целевое финансирование — это средства, получаемые организацией из бюджетов различного уровня, от юридических и физических лиц на строго определенные цели. Бухгалтерский и налоговый учет целевого финансирования ведется в соответствии с определенными требованиями.

Статьи по теме:

Инструкция

Откройте в бухгалтерском учете пассивный счет 86 «Целевые финансирования и поступления». Заведите к нему аналитические счета в разрезе источников финансирования по назначению целевых средств.

Отразите поступление средств, сделав запись проводки: Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», Кредит счета 86 «Целевые финансирования и поступления».

Оформите проводку при расходовании средств на содержание некоммерческой организации: Дебет счета 86 «Целевые финансирования и поступления», Кредит счета 20 «Основное производство» или счета 26 «Общехозяйственные расходы».

Сделайте запись проводки при направлении бюджетных средств на финансирование расходов коммерческой организации: Дебет счета 86 «Целевые финансирования и поступления», Кредит счета 98 «Доходы будущих периодов».

Запишите бухгалтерскую проводку при использовании средств целевого финансирования, полученного в виде инвестиционных средств: Дебет счета 86 «Целевые финансирования и поступления», Кредит счета 83 «Добавочный капитал».

Ведите раздельный налоговый учет доходов и расходов целевого финансирования в соответствии с подпунктом 14 пункта 1 статьи 251 Налогового кодекса РФ. В противном случае полученные средства необходимо включить в налогооблагаемый доход. Не учитывайте затраты, произведенные в рамках целевого финансирования, в составе расходов при формировании налогооблагаемой базы по налогу на прибыль.

Отразите в бухгалтерском балансе коммерческой организации остаток средств целевого финансирования в составе долгосрочных обязательств, если они должны быть использованы в срок более двенадцати месяцев. Если целевое финансирование должно быть использовано в течение двенадцати месяцев, отразите их в составе краткосрочных обязательств бухгалтерского баланса.

Включите средства целевого финансирования в состав капитала (раздел III баланса), если организация является некоммерческой. При составлении годовой отчетности такой организации оформите дополнительно отчет о целевом использовании полученных средств.

Обратите внимание

Расходуйте средства целевого финансирования в соответствии с утверждаемыми сметами по назначению, которое определяется источником этого финансирования.

Источники:

- Целевое финансирование и целевое поступление:методология учета

Большинство организаций получают финансирование целевого назначения за счет целевых фондов, бюджетных фондов и других источников. Для бюджетных организаций процесс получения финансирования урегулирован решениями Государственного Казначейства, а для хозяйственных предприятий правильное получение и использование бюджетных средств несколько затруднено.

Вам понадобится

- Убыточный финансовый результат.

Инструкция

Целевое финансирование не является доходом до тех пор, пока нет подтверждения его получения, то есть пока организация не выполнит все условия по финансированию. Доходом оно признается в течение того периода, когда были понесены расходы, имеющие отношение к выполнению условий получения целевого финансирования.

Трудности возникают при получении финансирования на покрытие убытков, так как средства выделяются после окончания отчетного периода и составления финансовой отчетности. Если предусматривается получение средств, то расходы в отчетном периоде признавать неправильно, так как нарушается принцип соответствия доходов и расходов. Однако без предварительного определения убыточного финансового результата организация не получит средства на покрытие убытков.

Получение точных данных о поступлении на покрытие убытков целевого финансирования, которые возникли в прошлых периодах, является событием, требующим изменения учетных оценок, а также внесения корректировок в отчетность после закрытия баланса. Поэтому чтобы получить целевое финансирование, составьте уточняющую финансовую отчетность, предусмотрите отнесение расходов на сумму финансирования в состав расходов будущих периодов. После чего расходы перенесите в состав того периода, когда было получено финансирование. Целевое финансирование может предоставляться либо для осуществления капитальных инвестиций, либо на текущие расходы. Если финансирование получено в виде субсидий или дотаций из государственных фондов обязательного страхования или других бюджетов, то его считайте как доход из других источников и включите в состав валовых доходов для целей налогообложения. Но дотации и субсидии, которые являются текущими выплатами, отличаются от капитальных расходов, которые подразумевают платежи с целью покупки необоротных активов, чрезвычайных и стратегических запасов товаров и компенсации потерь. Все расходы на покупку основных фондов, осуществляющиеся за счет целевого финансирования государством, не могут подлежать амортизации, так как фактически они осуществлялись за счет государства, а не за счет налогоплательщика.

Видео по теме

Обратите внимание

Целевое финансирование в виде капитальных трансфертов не облагается налогом на прибыль, так как его получение не связано с видами деятельности организации, а направляется на реализацию экономического и социального развития страны.

Полезный совет

Налоговый кредит не может быть признан, если расходы на приобретение услуг или товаров понесены бюджетом, а не организацией.

Совет полезен?

Распечатать

Как отразить в балансе целевое финансирование

www.kakprosto.ru

Отражение депозита в балансе

Депозит – это передача денежных средств, находящихся на расчётном счёте у клиента во временное пользование банку, на договорных условиях. Это своего рода заёмные средства, которые предоставляет фирма банку.

Любая организация, занимающаяся коммерческой деятельностью, предусматривает в передаче денежных средств на депозитный вклад – выгоду, которая выражается в получении процентов, за пользование средствами. Давайте, в данной статье, наглядно рассмотрим, на каком счёте учитывается депозит и как происходит отражение депозита в балансе.

Счёт учета депозита

В действующей системе бухгалтерского учёта существуют противоречия в учёте депозитных средств. Есть два варианта бухгалтерского учёта депозитных денежных средств, они учитываются на счёте:

- 55.03 «Депозитный счета»;

- 58.03 «Предоставленные займы».

Согласно действующему Плану счетов, выделен отдельный счёт по учёту депозитных средств, он называется 55.03.

Но так как депозит открывается организацией (фирмой), с целью получения материальной выгоды в виде процентов, то целесообразно его учитывать на счёте 58.03.

Денежные средства на депозитный счёт поступают с расчётного счёта, при этом формируются бухгалтерские проводки:

- Дебет сч. 55.03 «Депозитный счёт» и кредит сч. 51 «Расчётный счёт».

Отражение депозита в балансе

Если депозитный счёт открыт на период:

- Больше 12 месяцев, то вложения учитывать в балансе надо в первом (I) разделе «Внеоборотные активы» по строке «Финансовые вложения»;

- Если меньше 12 месяцев, то вложения учитывать в балансе надо во втором (II) разделе «Оборотные активы» также по строке «Финансовые вложения (за исключением денежных эквивалентов».

Выше написана ситуация применительно к счёту 58.03, что касается счёта 55.03, то он указывается во втором (II) разделе «Оборотные активы» по строке «Депозитный счета» к расшифровке строки «Денежные средства и денежные эквиваленты».

Выбор способа учёта — на каком бухгалтерском счёте ваша организация будет учитывать депозитные денежные средства, зависит от того, что будет прописано в учётной политике вашей фирмы. То есть необходимо этот момент закрепить в бухгалтерской учётной политике организации, чтобы не было вопросов со стороны аудиторов и контролирующих органов (налоговая инспекция и органы статистики).

Отражение процентов по депозиту

Проценты, которые причитаются по договору об открытии депозитного вклада, начисляются на счетах бухгалтерского учёта за каждый испекший отчётный период, не зависимо от факта их получения на счёт организации.

Начисленные проценты учитываются на счёте 76.09 «Прочие расчёты с разными дебиторами и кредиторами».

Начисляются проценты на последнее число каждого календарного месяца и на дату его закрытия, при этом формируются бухгалтерские записи на счетах:

- Дебет сч. 76.09 и кредит сч. 91.01 «Прочие доходы».

Оплата начисленных процентов, отражается бухгалтерской записью:

- Дебет сч. 51 «Расчётный счёт» и кредит сч. 76.09.

Внимательно читайте условия договора и помните, что данное отражение на бухгалтерских счетах, происходит при начислении простых процентов.

Что касается начисления сложных процентов, то они могут:

- Увеличивают стоимость вашего финансового вложения по итогам каждого месяца капитализации и соответственно при этом формируются бухгалтерские проводки:

Дебет сч. 58.03 и кредит сч. 91.01

Эти проводки возникают, если сумма депозита отражается на счёте 58.03. И соответственно сумма процентов отражается в балансе в сроке «Финансовые вложения»;

- Могут отражаться на счетах бухгалтерского учёта, как доходы предприятия и соответственно при этом формируются бухгалтерские проводки:

Дебет сч. 76.09 и кредит сч. 91.01

Эти проводки возникают, если сумма депозита отражается на счёте 55.03. И соответственно сумма процентов отражается в балансе в расшифровке по строке «Прочие дебиторы и кредиторы» итоговой сроки «Дебиторская задолженность».

Различные ситуации по депозиту

На практике иногда встречаются ситуации, кода:

- Депозитный счёт закрывается досрочно;

- У банка отозвана лицензия на право осуществления банковской деятельности, в такой ситуации банк ликвидируется.

В таких случаях необходимо правильно и вовремя отражать бухгалтерские проводки.

buh-spravka.ru

в балансе, учет, счет 98, примеры проводок

Доходы будущих периодов (ДБП) – немаловажный критерий, учитываемый при анализе хозяйственно-финансового функционирования организации. В независимости от сферы , любая фирма может получить доход, который необходимо согласно утвержденных нормативно-правовых актов отнести к грядущим периодам.

Доходы будущих периодов (ДБП) – немаловажный критерий, учитываемый при анализе хозяйственно-финансового функционирования организации. В независимости от сферы , любая фирма может получить доход, который необходимо согласно утвержденных нормативно-правовых актов отнести к грядущим периодам.

Корректность и своевременность учета этого вида дохода очень важны, так как от величины ДБП напрямую зависят исчисляемые налоги.

К тому же, при проверке конечных данных бухгалтерской отчетности и финансовых итогов по основной деятельности, нередко выясняется, что показатели платежеспособности организации ухудшились по сравнению с предыдущими месяцами и годами.

Если в процессе анализа коэффициенты автономии и обеспечения оборотными фондами не удовлетворяют привычным нормативным значениям, то необходимо определить, насколько корректно в бухгалтерском учете были разнесены суммы ДБП.

Доходы будущих периодов: что к ним относят

ДБП – средства, которые фактически были получены предприятием в нынешнем отчетном периоде, но должны учитываться впоследствии в других, еще не наступивших отрезках времени.

Рассматривая деятельность стандартной коммерческой организации, к ним в первую очередь следует отнести авансовые оплаты от покупателей за еще не предоставленные услуги или неотгруженные товары.

На момент непосредственного оприходования поступивших доходов, когда товары или услуги не доставлены клиентам, оплата за них должна относиться к пассиву. Это обусловлено тем, что в действительности обоюдные обязательства по заключенному имеющемуся договору еще не выполнены в полной мере, и данные денежные средства не заработаны организацией.

Обобщая вышесказанное, в актив баланса невозможно зачислить поступления, которые в текущий момент нельзя сопоставить с относящимися к ним расходами.

Учет ДБП: счет 98

Учет ДБП отражается на счете 98, являющийся пассивным. Начальное сальдо счета показывает общую сумму доходов на начало анализируемого отрезка времени. По кредиту показываются те виды доходов, которые надлежит отнести к грядущим периодам. Оборот счета по дебету отражает, какая именно сумма была списана в другие счета учета за данный промежуток.

Конечное сальдо показывает суммы несписанных доходов на конец установленного интервала.

Помимо авансовых поступлений от клиентов, на этом счете целесообразно отражать и такие виды доходов, как:

- оплата за обусловленную договором аренду, полученная авансом раньше срока, фигурирующего в договоре;

- абонентская плата в счет эксплуатации телефонной стационарной и мобильной связи и интернета, оплаченная контрагентами до наступления указанных в договорах периодах;

- имущество и активы, которые организация оприходовала по документам дарения;

- планируемые поступления по недостачам, которые имели место в прошлых промежутках, но подтверждены документально в нынешнем периоде.

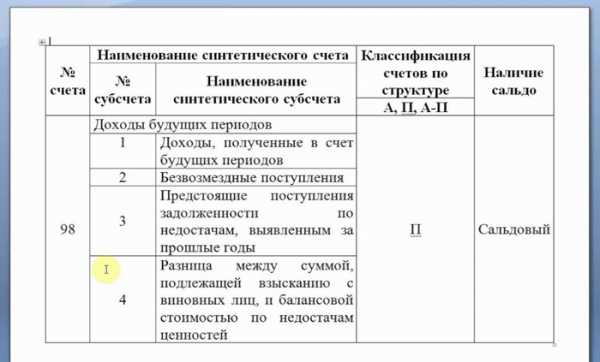

У счета 98 в стандартном плане счетов имеется 4 субсчета, и учет по всем регламентированным субсчетам должен вестись в строгой аналитике определенного вида приобретенной выгоды.

Так, на субсчете 1 показываются оплата аренды, коммунальных ежемесячных услуг, абонентская оплата услуг коммуникаций и выручка за перевозку грузов.

На субсчете 2 показываются суммы активов, которые были получены предприятием по договорам дарения. Учет проходит по каждому виду таких активов и показывает их рыночную стоимость, отраженную датой фактического принятия к учету.

Субсчет 3 учитывает грядущие поступления тех сумм недостач материалов и фондов, которые были выявлены в прошедших промежутках. Также по этому субсчету показываются суммы, взыскиваемые в ходе судебных разбирательств.

По субсчету 4 отображаются суммы фактической себестоимости недостающих или поврежденных товаров и материалов, остаточная стоимость недостающих или сломанных основных средств и суммы установленных потерь частично поврежденных материалов.

По субсчету 4 отображаются суммы фактической себестоимости недостающих или поврежденных товаров и материалов, остаточная стоимость недостающих или сломанных основных средств и суммы установленных потерь частично поврежденных материалов.

В том случае, если коммерческому предприятию на государственной целевой основе в отчетном периоде было предоставлено финансирование в виде материальной помощи, грантов или субсидий, его учет необходимо отразить на субсчете 2 счета 98.

Этот счет впоследствии корреспондирует со счетом 86 «Целевое финансирование». Данный аспект важен при последующем составлении отчетности.

Отражение в балансе предприятия

При составлении итогового баланса ДБП отображаются по строке 1530 Пассива бухгалтерского баланса в разделе «Краткосрочные обязательства» (см. рис.).

При составлении итогового баланса ДБП отображаются по строке 1530 Пассива бухгалтерского баланса в разделе «Краткосрочные обязательства» (см. рис.).

Здесь показываются стоимость полученных на безвозмездных основаниях фондов, поступления за выявленные хищения и недостачи прошедших промежутков и суммы целевого финансирования, поступившие в организацию за прошедший календарный год.

При заполнении баланса необходимо помнить, что для целей составления корректной бухгалтерской отчетности полученные авансы должны отражаться обособленно от ДБП.

Поэтому перечисленные в счет аванса оплаты подлежат учету по строке 1520 и являются одной из составляющих кредиторской задолженности.

Фактически, по строке 1530 в конечном итоге нужно показать суммы сальдо кредита счета 98 и сальдо кредита счета 86 в аналитике предоставленного целевого финансирования.

Но в том случае, когда сумма неиспользованного целевого финансирования является в общих показателях оборотов организации крупной и существенной, то ее желательно показывать отдельно. Для отображения может служить специальная строка раздела «Краткосрочные обязательства».

Типовые проводки в учете ДБП

Верное отражение в учете ДБП заключается в своевременных и корректных проводках. В том случае, если предприятием получен ДБП, при наличии унифицированных форм первичной документации, его надлежит отражать по счету 98 в соотношении с различными счетами. Счет 98 может корреспондироваться:

- по Дебету со счетами 68, 90 и 91;

- по Кредиту со счетами 08, 50, 51, 52, 55, 58, 73, 76, 86, 91, 94.

При поступлении тех денежных средств, которые надлежит отнести к будущим периодам, необходимо осуществить их оприходование на базе поступления кассового ордера или платежного поручения:

Дт 50, Дт 51/ Кт 98-1

В случае если доход получен в счет выполненных работ, облагаемых НДС, суммы этих доходов также облагаются налогом:

Дт 98-1/ Кт 68-2

После наступления периода, к которому доходы должны быть отнесены, они подлежат списанию:

Дт 98-1/ Кт 90-1

В случае безвозмездного получения ценностей при наличии передаточного акта делаются проводки:

Дт 08, Дт 10/ Кт 98-1

Сумму принятых к учету доходов списывают по мере отнесения на затраты, либо при начислении амортизации:

Дт 98-1/ Кт 91-1

При поступлениях субсидий, государственной помощи или грантов отражается проводка:

Дт 86/ Кт 98-2

Для отражения недостач прошлых лет их сумму показывают в проводках:

Дт 94/ Кт 98-3

Задолженность по недостачам необходимо отнести на непосредственного виновника:

Дт 73/ Кт 94

По мере того, как установленный виновный сотрудник гасит образовавшуюся задолженность, в учете делаются проводки:

Дт 50, Дт 70/ Кт 73

В случае удержания сумм недостачи из заработка сотрудника, либо поступления их в кассу, делаются проводки по учету ДБП в составе прочих:

Дт 98-3/ Кт 91-1

Инвентаризация счета 98

При инвентаризации ДБП необходимо проверить, насколько верно была сформирована их оценка. По мере принятия к учету, доходы оцениваются таким образом:

При инвентаризации, которая проводится в конце года, должно быть определено наличие остатков и их обоснованность.

Так, по субсчету 1 показываются исключительно доходы, которые в обязательном порядке необходимо отнести к следующему году.

По субсчету 2 отражается часть той стоимости безвозмездно полученных внеоборотных фондов, амортизация по которым на данный момент не была списана. Также здесь показана не переведенная в счета затрат стоимость материалов и товаров.

Помимо прочего, необходимо выверить, насколько корректно списывались суммы по активам и средствам, полученным на безвозмездной основе. Списание этих сумм должно проходить согласно начислению амортизации для основных фондов и по мере отнесения в расходы на продажу или производство для материальных ценностей.

Предлагаем посмотреть интересное видео по теме статьи.

znaydelo.ru

Отражение в балансе активно-пассивных счетов

Остатки на активно-пассивных счетах в балансе отражаются следующим образом: в активе баланса отражается дебиторская задолженность, т. е. дебетовые сальдо на активно-пассивных счетах, а в пассиве баланса — кредиторская задолженность, т. е. кредитовые сальдо. Можно сформулировать следующее правило отражения бухгалтерских счетов в балансе.

| АКТИВ | ПАССИВ |

| Дебетовые сальдо на активных счетах | Кредитовые сальдо на пассивных счетах |

| Дебиторская задолженность на активно-пассивных счетах | Кредиторская задолженность на активно-пассивных счетах |

Рассмотрим на примере, как отражаются остатки на счетах в балансе.

Пример 3.2. Отражение остатков на счетах в балансе.

Задание. На основании остатков на указанных счетах составить баланс на начало месяца.

Для решения задачи укажем, на дебете или кредите какого счета будут отражены суммы остатков (табл. 3.3).

Таблица 3.3

| Хозяйственные средства | Сумма, р. | Дебет или кредит счета |

| 1. Оборудование | Д01 | |

| 2. Задолженность покупателей | Д62 | |

| 3. Задолженность поставщикам | К 60 | |

| 4. Строительные материалы | Д10 | |

| 5. Задолженность бюджету по налогам | К 68 | |

| 6. Задолженность по оплате труда | К 70 | |

| 7. Автотранспорт | Д01 | |

| 8. Запасные части | Д10 | |

| 9. Наличные денежные средства | Д50 | |

| 10. Резервный капитал | К 82 | |

| 1 1 . Расчетный счет | Д51 | |

| 12. Задолженность подотчетному лицу | К 71 | |

| 13. Дебиторская задолженность | Д76 | |

| 14. Задолженность учредителей | Д75 | |

| 15. Уставный капитал | К 80 |

Следует иметь в виду, что в балансе каждый счет отражается в итоговой оценке. Например, на счете 10 числятся строительные материалы на сумму 4500 р. и запасные части на сумму 16000 р., следовательно, итоговая сумма на счете 10 будет 20500 р. Аналогично на счете 01 все средства будут числиться на сумму 164000 р., которая складывается из стоимости оборудования и автотранспорта.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Основные средства — 01 | Уставный капитал — 80 | ||

| Материалы — 10 | Резервный капитал — 82 | ||

| Расчеты с покупателями и заказчиками — 62 | Расчеты с поставщиками и подрядчиками — 60 | ||

| Расчеты с учредителями — 75 | Расчеты с персоналом по оплате труда — 70 | ||

| Расчеты с дебиторами и кредиторами — 76 | Расчеты по налогам и сборам — 68 | ||

| Касса — 50 | Расчеты с подотчетными лицами — 71 | ||

| Расчетные счета — 5 1 | |||

| Баланс | Баланс |

Типы хозяйственных операций и их влияние на баланс

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

Рассмотрим влияние хозяйственных операций на баланс на следующем примере.

Пример 3.3. Влияние хозяйственных операций на баланс.

1. Баланс предприятия на начало текущего месяца.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Основные средства — 01 | Уставный капитал — 80 | ||

| Материалы — 10 | Расчеты по краткосрочным кредитам и займам — 66 | ||

| Основное производство — 20 | |||

| Касса — 50 | Расчеты с поставщиками и подрядчиками — 60 | ||

| Расчетные счета — 51 | |||

| Расчеты по налогам и сборам — 68 | |||

| Баланс | Баланс |

2. Первый тип хозяйственных операций вызывает изменения только в активе баланса. В таких операциях в основном участвуют активные счета или же хозяйственные операции связаны с дебиторской задолженностью. Например, отпущены материалы в производство на сумму 6000 р. (ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 «Материалы»), в этом случае материалов останется на 4000 р., а сумма затрат в основном производстве увеличится до 14000 р. Данная операция вызвала изменения в активе баланса, но не повлияла на итог актива баланса — он не изменился.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Материалы — 10 | Резервный капитал — 82 | ||

| Основное производство — 20 | Прибыль— 99 | ||

| Касса — 50 | Расчеты по краткосрочным кредитам и займам — 66 | ||

| Расчетные счета — 51 | Расчеты с персоналом по оплате труда — 70 | ||

| Баланс | Баланс |

3. Второй тип хозяйственных операций вызывает изменения только в пассиве баланса. В таких операциях участвуют в основном пассивные счета. Например, увеличен резервный капитал за счет прибыли на сумму 8000 р. (ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 82 «Резервный капитал»), в этом случае сумма прибыли уменьшится и составит 5000 р., а резервный капитал увеличится до 15000 р. Данная операция, вызвав изменения в пассиве, не повлияла на итог пассива баланса — он не изменился.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Материалы — 10 | Резервный капитал — 82 | ||

| Основное производство — 20 | Прибыль — 99 | ||

| Касса — 50 | Расчеты по краткосрочным кредитам и займам — 66 | ||

| Расчетные счета — 51 | Расчеты с персоналом по оплате труда — 70 | ||

| Баланс | Баланс |

4. Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, получен краткосрочный кредит на сумму 15000 р. (ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 66 «Расчеты по краткосрочным кредитам и займам»), в этом случае увеличится задолженность предприятия за кредит на 15000 р., а на расчетном счете сумма увеличится до 41000 р. Общий итог актива и пассива баланса увеличился, но итоговое равенство не изменилось.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Материалы — 10 | Резервный капитал — 82 | ||

| Основное производство — 20 | Прибыль — 99 | ||

| Касса — 50 | Расчеты по краткосрочным кредитам и займам — 66 | ||

| Расчетные счета — 5 1 | Расчеты с персоналом по оплате труда — 70 | ||

| Баланс | Баланс |

5. Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, выплачена из кассы заработная плата в размере 4000 р. (ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 50 «Касса»), в этом случае в кассе останется 2000 р., а сумма задолженности перед работниками по заработной плате уменьшится до 1000 р. Общий итог актива и пассива баланса уменьшился, но итоговое равенство сохранилось.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Материалы — 10 | Резервный капитал — 82 | ||

| Основное производство — 20 | Прибыль — 99 | ||

| Касса — 50 | Расчеты по краткосрочным кредитам и займам — 66 | ||

| Расчетные счета — 5 1 | Расчеты с персоналом по оплате труда — 70 | ||

| Баланс | Баланс |

На основании приведенных примеров можно сделать следующие выводы:

- любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

- каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

Вступительный баланс

Каждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала. Вступительный баланс отражает образование уставного капитала при создании предприятия.

Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества. Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета.

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета 80.

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям. .

Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

Пример 3.4. Составление вступительного баланса.

Тремя учредителями создано малое предприятие, образован уставный капитал. В качестве паевых взносов в уставный капитал учредителями внесены:

Соколовым С. С. — 1000 у.е. (по курсу 30 р.) и набор инструментов на сумму 10000 р.;

Смирновым А. А. — вычислительная техника на сумму 27000 р., патент на сумму — 16000 р.;

Сидоровым В. В. — средства мобильной связи на сумму 25000 р., материалы — 12000 р.

Задание.

1. Составить журнал хозяйственных операций, в котором следует отразить формирование уставного капитала (табл. 3.4).

Таблица 3.4

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1. Приняты в уставный капитал: | |||

| денежные средства в валюте (в рублевом эквиваленте) | |||

| набор инструментов | |||

| вычислительная техника | |||

| патент | |||

| средства мобильной связи | |||

| материалы | |||

| 2. Объявлен уставный капитал |

2. Оформить вступительный баланс малого предприятия.

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Основные средства — 01 | Уставный капитал — 80 | ||

| Нематериальные активы — 04 | |||

| Материалы — 10 | |||

| Валютные счета — 52 | |||

| Баланс | Баланс |

Инвентарные счета

Эта группа счетов предназначена для учета хозяйственных средств предприятия — внеоборотных и оборотных активов, фактическое наличие которых выявляется в результате инвентаризации.

К основным инвентарным относятся следующие активные счета:

01 «Основные средства»;

04 «Нематериальные активы»;

10 «Материалы»;

43 «Готовая продукция»;

45 «Товары отгруженные»;

50 «Касса»;

51 «Расчетные счета»;

52 «Валютные счета»;

58 «Финансовые вложения».

По дебету этих счетов отражается увеличение средств, по кредиту — выбытие средств.

Схема инвентарного счета

| Дебет | Кредит |

| Сальдо начальное — наличие (остаток) активов на начало отчетного периода | |

| Оборот по дебету — поступление активов | Оборот по кредиту — выбытие активов |

| Сальдо конечное — наличие (остаток) активов на конец отчетного периода |

Счет 01 «Основные средства» и счет 04 «Нематериальные активы» предназначены для учета наличия и движения основных средств и нематериальных активов, которые называются внеоборотными активами предприятия. Аналитический учет на этих счетах ведется по видам средств.

Счет 10 «Материалы» предназначен для учета наличия, приобретения и выбытия материалов, т. е. средств, которые называются оборотными активами предприятия. Аналитический учет материалов ведется по местам хранения, видам, сортам и т. п.

Счет 43 «Готовая продукция» предназначен для учета готовой продукции на складе предприятия. Аналитический учет по счету 43 ведется по местам хранения и видам готовой продукции.

Счет 45 «Товары отгруженные» используется в том случае, когда готовая продукция со склада отгружена покупателю, но деньги за нее еще не поступили. При отгрузке готовой продукции со склада стоимость отгруженной продукции списывается проводкой ДЕБЕТ 45 «Товары отгруженные» КРЕДИТ 43 «Готовая продукция», а при поступлении денег от покупателей стоимость продукции списывается с кредита счета 45.

Счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» предназначены для учета наличия и движения денежных средств предприятия в кассе, на расчетном и валютном счетах. Учет валютных средств ведется в рублевом эквиваленте.

Счет 58 «Финансовые вложения» используется для учета финансовых вложений предприятия в государственные, ценные бумаги, акции, облигации и т.п. Кроме того, на этом счете ведется учет вкладов предприятия в уставные капиталы других организаций.

Пример 4.1. Ведение учета на инвентарных счетах.

На начало месяца на складе обувной фабрики находилось готовой продукции на сумму 48000 р. Операции, проведенные в течение месяца, отражены в табл. 4.1.

Задание. Оформить счет 43 «Готовая продукция», рассчитать обороты и определить стоимость готовой продукции, отгруженной в конце месяца.

Таблица 4.1

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1 . Списана готовая продукция на склад | |||

| 2. Часть готовой продукции отгружена покупателям | |||

| 3. В результате аварии водопровода на складе списана, как убыток, часть готовой продукции | |||

| 4. Из производства на склад поступила очередная партия готовой продукции | |||

| 5. Возвращена покупателями часть готовой продукции | |||

| 6. В конце месяца отгружена со склада покупателю вся готовая продукция | ? |

Для решения задачи необходимо собрать счет 43 и определить кредитовый оборот при условии, что сальдо конечное на счете 43 равно нулю, так как вся продукция отгружена со склада.

Счет 43 «Готовая продукция»

| Дебет | Кредит |

| Сн = 48000 | |

| 1) 34000 4) 28000 5) 10500 | 2) 55000 3) 7000 6) ? |

| О0 = 72500 | Ок = ? |

| Ск= о |

Для определения кредитового оборота по счету 43 используем формулу расчета сальдо конечного на активном счете:

Ск = Сн + Од — Ок, тогда Ок = Сн + Од — Ск.

Так как вся готовая продукция отгружена со склада, то Ск = 0.

Следовательно, Ок = 48000 + 72500 = 120500 р.

Таким образом, сумма отгруженной продукции будет равна 120500 — 55000 — 7000 = 58500 р.

Фондовые счета

Фондовые счета предназначены для учета собственных источников образования хозяйственных средств — капитала предприятия и нераспределенной прибыли. Фондовыми эти счета называются потому, что уставный и резервный капитал называют также уставным и резервным фондами.

К основным фондовым относятся следующие пассивные счета:

80 «Уставный капитал»;

82 «Резервный капитал»;

83 «Добавочный капитал»;

84 «Нераспределенная прибыль (непокрытый убыток)».

Уменьшение капитала и нераспределенной прибыли отражается на дебете этих счетов, а на кредите — их увеличение.

Схема фондового счета

| Дебет | Кредит |

| Сальдо начальное — наличие источников образования хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — уменьшение источников образования хозяйственных средств | Оборот по кредиту — увеличение источников образования хозяйственных средств |

| Сальдо конечное — наличие источников образования хозяйственных средств на конец отчетного периода |

На счете 80 «Уставный капитал» ведется учет уставного капитала предприятия, который формируется за счет взносов учредителей. Размер уставного капитала отражается в учредительных документах предприятия.

На счете 82 «Резервный капитал» отражается информация о состоянии и движении средств резервного капитала. Резервный капитал образуется за счет нераспределенной прибыли, это страховой капитал предприятия, он предназначен для покрытия убытков и прочих непредвиденных расходов.

На счете 83 «Добавочный капитал» отражается информация об источниках образования этого вида капитала и использовании его средств. Добавочный капитал пополняется за счет прироста стоимости хозяйственных средств. Средства добавочного капитала могут быть использованы на увеличение уставного капитала или распределение его средств между учредителями.

На счете 84 «Нераспределенная прибыль (непокрытый убыток)» отражается информация о наличии и движении сумм нераспределенной прибыли предприятия. Полученные в течение года прибыль или убытки отражаются на счете 99 «Прибыли и убытки», а в конце года остаток прибыли (или убыток) по счету 99 переносится на счет 84 в качестве нераспределенной прибыли (или непокрытого убытка). Нераспределенная прибыль используется на выплату доходов учредителям, увеличение резервного капитала, покрытие убытков и другие цели.

Пример 4.2. Ведение учета на фондовых счетах.

На 01.12 уставный капитал организации составил 310 000 р. В течение декабря отражены следующие операции, связанные с движением средств уставного капитала (табл. 4.2).

Таблица 4.2

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1 . Увеличен уставный капитал за счет средств добавочного капитала | |||

| 2. Возвращен вклад учредителю из уставного капитала | |||

| 3. Часть нераспределенной прибыли перечислена на увеличение уставного капитала | |||

| 4. Увеличен уставный капитал за счет взносов учредителей |

Задание. Определить величину уставного капитала организации на конец года.

Для решения задачи нужно оформить счет 80 «Уставный капитал» и определить конечное сальдо.

Счет 80 «Уставный капитал»

| Дебет | Кредит |

| Сн = 310000 | |

| 2) 45000 | 1) 10000 3) 22000 4) 30000 |

| Од = 45000 | Ок = 62000 |

| Ск = 327000 |

Уставный капитал предприятия на конец года составил 327 000 р.

Расчетные счета

Расчетные счета предназначены для отражения взаимных расчетов с другими контрагентами — юридическими и физическими лицами.

Учет на расчетных счетах ведется в аналитическом разрезе, т. е. отдельно по каждой организации или физическому лицу, с которыми проводятся взаимные расчеты. Расчетные счета объединены в разд. 6 «Расчеты» Плана счетов и могут иметь структуру пассивных или активно-пассивных счетов.

Пассивные расчетные счета

К пассивным расчетным относятся следующие счета:

66 «Расчеты по краткосрочным кредитам и займам»;

67 «Расчеты по долгосрочным кредитам и займам»;

68 «Расчеты по налогам и сборам»;

69 «Расчеты по социальному страхованию и обеспечению»;

70 «Расчеты с персоналом по оплате труда».

На этих счетах отражается кредиторская задолженность предприятия, например, банкам, бюджету, работникам по оплате труда и т.д.

Схема пассивного расчетного счета

| Дебет | Кредит |

| Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода | |

| Оборот по дебету — уменьшение кредиторской задолженности | Оборот по кредиту — увеличение кредиторской задолженности |

| Сальдо конечное — наличие кредиторской задолженности на конец отчетного периода |

Счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» содержат информацию о полученных краткосрочных, на срок не более 12 мес, или долгосрочных, на срок более одного года, кредитов и займов. Отличием кредита от займа является источник их получения, для кредитов источниками получения являются банки, а для займов — это небанковские учреждения.

Счет 68 «Расчеты по налогам и сборам» предназначен для- ведения расчетов с бюджетом по различным налогам и сборам. Он содержит субсчета для каждого вида налогов и сборов.

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для ведения учета единого социального налога, который представляет собой выплаты в следующие фонды: по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию.

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для расчетов с работниками предприятия по оплате труда, а также выплате доходов работникам предприятия, которые являются его учредителями. Начисленные, но не выплаченные в установленный трехдневный срок суммы заработной платы депонируются, т.е. возвращаются из кассы в банк на депонент. Аналитический учет по счету 70 ведется по каждому работнику предприятия.

Порядок учета заработной платы на счете 70 «Расчеты с персоналом по оплате труда»

Все хозяйственные операции, связанные с начислением и выплатой заработной платы, а также удержаниями из нее, отражаются на пассивном счете 70 «Расчеты с персоналом по оплате труда» следующим образом.

1. Начисление заработной платы, премий, отпускных и прочих выплат работникам основного производства отражается бухгалтерской проводкой:

ДЕБЕТ 20 «Основное производство» КРЕДИТ 70 «Расчеты с персоналом по оплате труда».

2. Выплата перечисленного выше производится, как правило, из кассы и оформляется проводкой:

ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 50 «Касса».

3. В каждом случае, когда начисляются суммы по оплате труда, на эти суммы производится начисление взносов по социальному страхованию и обеспечению, т.е. единого социального налога, в размере 35,6 % от начисленной суммы по оплате труда. Этот социальный налог выплачивает работодатель, т.е. предприятие. При этом оформляют следующую запись:

ДЕБЕТ 20 «Основное производство» КРЕДИТ 69 «Расчеты по социальному страхованию и обеспечению».

4. При расчете заработной платы к выдаче из начисленной суммы по оплате труда вычитается 13 % налога на доходы физических лиц (подоходного налога), сумма которого отражается на счете 68 «Расчеты по налогам и сборам» следующей проводкой:

ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 68 «Расчеты по налогам и сборам».

5. Депонирование заработной платы, которая не получена в срок, отражается на счете 76, субсчет 76.4 «Расчеты по депонированным суммам».

В табл. 4.3 приведены основные проводки по начислению заработной платы.

Таблица 4.3

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1 . Начислена заработная плата за производство продукции | |||

| 2. Начислен социальный налог на эту заработную плату (35,6 %) | |||

| 3. Начислен подоходный налог на заработную плату (13 %) | |||

| 4. Выдана заработная плата (за вычетом подоходного налога) | |||

| 5. Депонирована не полученная в срок заработная плата | |||

| 6. Перечислен социальный налог | |||

| 7. Перечислен подоходный налог в бюджет | |||

| 8. Выдана депонированная ранее заработная плата |

Активно-пассивные расчетные счета

К активно-пассивным расчетным относятся следующие счета:

60 «Расчеты с поставщиками и подрядчиками»;

62 «Расчеты с покупателями и заказчиками»;

71 «Расчеты с подотчетными лицами»;

73 «Расчеты с персоналом по прочим операциям»;

75 «Расчеты с учредителями»;

76 «Расчеты с разными дебиторами и кредиторами».

На этих счетах отражается дебиторская и кредиторская задолженность физических и юридических лиц.

Схема активно-пассивного расчетного счета

| Дебет | Кредит |

| Сальдо начальное — наличие дебиторской задолженности на начало отчетного периода | Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода |

| Оборот по дебету: увеличение дебиторской задолженности; уменьшение кредиторской задолженности | Оборот по кредиту: увеличение кредиторской задолженности; уменьшение дебиторской задолженности |

| Сальдо конечное — наличие дебиторской задолженности предприятия на конец отчетного периода | Сальдо конечное — наличие кредиторской задолженности предприятию на конец отчетного периода |

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для учета расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги, например услуги по оплате доставки приобретенных средств и т. п. Аналитический учет на счете 60 ведется отдельно по каждому поставщику и подрядчику.

При расчетах с поставщиками применяются расчеты с акцептом. Акцепт в переводе с латинского означает согласие. Операция типа «акцептован счет» означает, что вместе с доставкой, например материалов, предъявлен счет на их оплату и получено согласие получателя материалов на оплату счета, т.е. счет принят к оплате.

Операция типа «акцептован и оплачен счет за основные средства» оформляется следующими двумя проводками:

ДЕБЕТ 01 «Основные средства» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками» — акцептован счет за основные средства;

ДЕБЕТ 60 «Расчеты с поставщиками и» подрядчиками» КРЕДИТ 51 «Расчетные счета» — оплачен счет за основные средства.

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для учета расчетов с покупателями и заказчиками, т.е. теми, кому предприятие реализует свою готовую продукцию, работы и услуги.

Счета 60 и 62 в большинстве случаев имеют структуру активно-пассивных счетов, так как при расчетах с поставщиками и покупателями часто возникает и дебиторская, и кредиторская задолженность по расчетам.

Счет 71 «Расчеты с подотчетными лицами» предназначен для учета расчетов с работниками предприятия по суммам, выданным подотчет на хозяйственные и командировочные расходы. Аналитический учет на счете 71 ведется по каждому подотчетному лицу.

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для учета информации обо всех видах расчетов с работниками предприятия, кроме расчетов по оплате труда и расчетов с подотчетными лицами. На этом счете могут быть открыты следующие субсчета:

73.1 «Расчеты по предоставленным займам», на котором ведется учет займов, выданных работникам предприятия, например на приобретение садовых участков или квартир:

73.2 «Расчеты по возмещению материального ущерба», на котором ведется учет возмещения сумм недостачи и ущерба.

Счет 75 «Расчеты с учредителями» предназначен для учета всех видов расчетов с учредителями. К счету 75 могут быть открыты субсчета 75.1 «Расчеты по вкладам в уставный капитал» и 75.2 «Расчеты по выплате доходов».

Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для учета расчетов по имущественному и личному страхованию, претензиям к поставщикам и кредитным организациям, а также расчетов по депонированным суммам и т.д.

infopedia.su

По какой строке отражается валовая прибыль в балансе?

Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Отражение валовой прибыли в отчетности

Из чего формируется выручка

Из чего формируется себестоимость

Итоги

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

nalog-nalog.ru