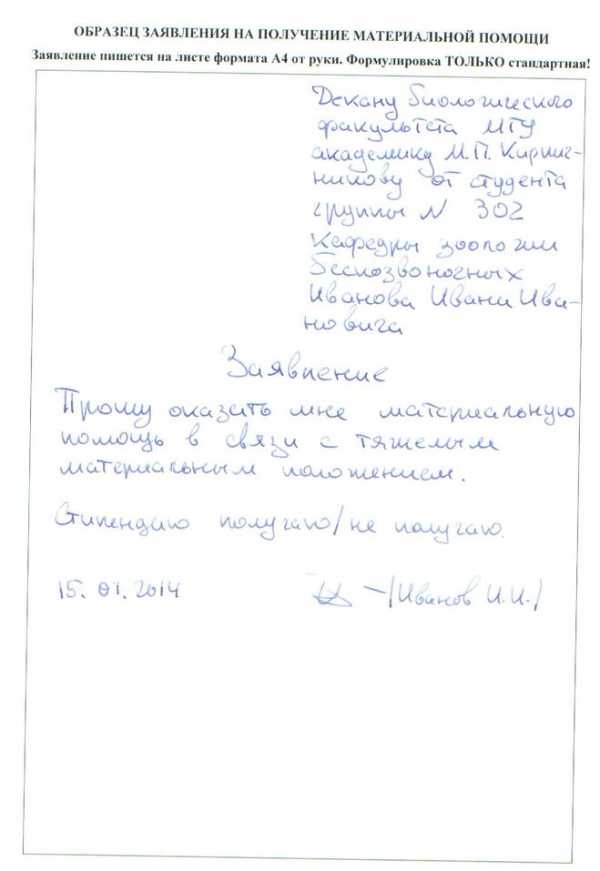

Материалка: как правильно написать заявление на материальную помощь к отпуску и на лечение

Получение сотрудником материальной помощи от работодателя в какой-либо сложной жизненной и финансовой ситуации — явление распространённое, можно сказать, обыденное. Несмотря на это, в трудовом законодательстве РФ содержится не так много данных об этом типе трудовых отношений, так же, как и информации о механизмах их регулирования. В основной массе случаев, предоставление финансовой помощи работнику — исключительно добровольное решение руководителя. Мало того, оно может быть связано с определёнными налоговыми последствиями, влекущими дополнительные издержки. Отправляясь к работодателю, необходимо знать, как правильно написать заявление на материальную помощь. Решение не всегда может быть положительным, особенно в тех случаях, когда предприятие или организация переживает не лучшие времена.

Предоставление материалки работнику — исключительно добровольное решение руководителя

- Материальная помощь обычная (предоставляется непосредственно сотруднику). Эта форма наиболее эффективна и безопасна как для работодателя, так и для работника. Если сумма такой помощи не превышает 4 тыс. рублей в год, то страховые взносы и НДФЛ не взимаются.

- Материальная помощь обычная, предоставляемая членам семьи работника. С общей суммы помощи начисляется налог и в соответствующие органы подаётся форма 2-НДФЛ. Страховой взнос в данном случае не начисляется.

- Премия социального характера (разовая). Безопасная форма, не влекущая за собой налоговых рисков, однако не позволяющая руководителю экономить. Облагается страховым взносом и НДФЛ.

- Беспроцентный заём, не подлежащий возвращению. Несмотря на отсутствие начисления налогов и процентов, такая форма помощь несёт большие риски, в первую очередь, для сотрудника. Ведь стопроцентной гарантии, что руководитель не потребует возврата суммы займа, не существует. Для работодателя существует риск налоговых споров, связанных с последующими расходами.

- Дарение средств (по письменному договору). Подходит для нерегулярного оказания финансовой помощи. Суммы до 4 тыс. руб. не облагаются налогом, с трети суммы не взимается страховой взнос.

Рождение ребенка — тот случай, когда нужно просить материальную помощь

Случаи, в которых сотруднику может потребоваться помощь, также разнообразны: рождение ребёнка, отпуск, смерь родственника, необходимость финансовой помощи на лечение и т.п. В каждом отдельном случае применяется свой алгоритм выполнения процедур и порядок оформления заявления. Однако существуют несколько общих рекомендаций для работников, нуждающихся в материальной поддержке:

- кроме заявления на получение матпомощи, не лишним будет представить документ, подтверждающий факт её необходимости (свидетельство о смерти родственника, справка из медучреждения и т.п.).;

- в заявлении, которое пишется в свободной форме, желательно предоставить работодателю информацию, позволяющую ему оценить степень нуждаемости сотрудника в финансовой поддержке;

- любой образец заявления на получение матпомощи включает такие пункты, как Ф.И.О. и должность работодателя, Ф.И.О. и должность сотрудника, краткое изложение ситуации, дата и подпись, примечание о прилагающихся документах (если таковые имеются).

Ситуации, в которых предоставляется матпомощь, и порядок подачи заявлений

Материальная помощь к отпуску

Предоставление материалки к отпуску предусматривается законодательством РФ

Предоставление данного типа помощи, а также её размер предусматривается законодательством РФ или коллективным (трудовым) договором. Она представляет собой единовременную выплату на оздоровление. Помощь к отпуску может выплачиваться частями, если отпуск сотрудника делится. Данный тип выплат относится к предусмотренным законодательными актами и не требует начисления страхового взноса. При наличии финансовых трудностей организация или предприятие имеет право отказать сотруднику в получении такой выплаты.

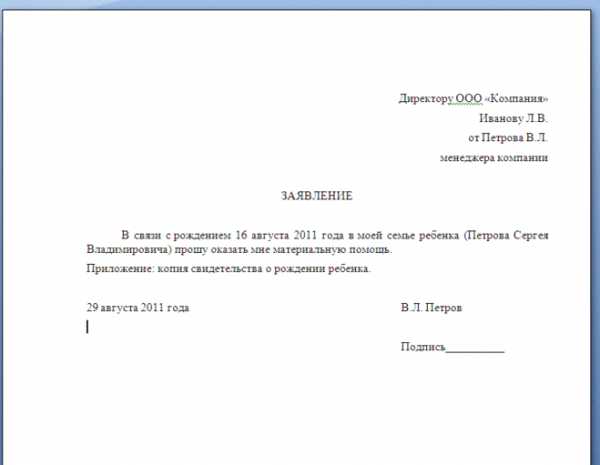

Помощь при рождении ребёнка

Как правило, пособие, которое можно получить при рождении ребёнка, является единовременной выплатой и оформляется по месту работы одного из родителей. Для её получения необходимы свидетельство о рождении ребёнка и справка о том, что супруг (супруга) не получал аналогичную выплату в своей организации. Сумма выплаты указана в колдоговоре и, как правило, не превышает 50 тыс.руб (в этом случае выплата не облагается НДФЛ). Если супруг или супруга также обратился за получением помощи по месту работы и получил положительный ответ, сумма выплаты будет облагаться налогом в размере 13%. За данным видом финансовой поддержки можно также обратиться к своему работодателю в случае усыновления ребёнка. Срок обращения не должен превышать 1 года после рождения (усыновления) ребёнка.

Видеоконсультация о получении матпомощи при рождениии ребенка

Помимо материальной помощи, оказываемой сотруднику по месту работы, родители могут также обратиться в соцзащиту, где можно оформить единоразовое пособие вне зависимости от материального положения семьи. Данная выплата предоставляется региональным бюджетом при наличии в нём средств, предусмотренных на эту статью расходов. Что касается малообеспеченных семей, чей доход на каждого члена семьи является ниже прожиточного минимума, им могут быть предоставлены различные виды продовольственных пособий, социальные льготы и т.п. Срок обращения, как правило, составляет не более 6 месяцев.

Помощь сотрудникам в связи с бракосочетанием

Финансовая помощь работнику в связи со свадьбой выплачивается при предоставлении заявления, написанного в свободной форме, и копии свидетельства о браке. Сумма этой выплаты указывается в коллективном договоре и обычно не превышает 4 тыс.руб. За получением финансовой помощи в связи со вступлением в брак можно и в профсоюз, если лицо, вступающее в брак, является членом профсоюзной организации. В этом случае заявление предоставляется не в отдел кадров, а непосредственно председателю профкома предприятия или организации. Срок подачи заявления — не более трёх месяцев после даты бракосочетания.

Помощь сотруднику в связи с болезнью

Материалка может выплачиваться как в связи с болезнью самого сотрудника, так и членов его семьи

Данный вид помощи может выплачиваться как в связи с болезнью самого сотрудника, так и членов его семьи. Получение выплаты должно быть оговорено в коллективном договоре. Если эта статья расходов не упоминается в КД, работодатель может в экстренном случае «замаскировать» её под премию. Что касается необходимости предоставления документов (справок из лечебных учреждений или чеков на приобретение лекарств), данное условие регулируется локальным актом и не является обязательным. Сумма такой помощи, необлагаемая налогом, составляет, как правило, около 4 тыс. руб.

Помощь в связи со смертью

Финансовая поддержка в связи со смертью имеет форму единовременной выплаты и выплачивается сотруднику в связи со смертью лица, находящегося с ним в близком родстве или одному из близких родственников в случае смерти сотрудника. При соблюдении определённых условий (статусе организации как основного места работы/учёбы/службы сотрудника и нахождении лица, получающего помощь, в близкородственной связи с умершим) помощь не облагается налогом, и размер её чётко не регулируется.

Материальную помощь в связи со смертью родственника может получить и пенсионер

Материальную помощь в связи со смертью родственника может получить и пенсионер (или родственники пенсионера в случае его смерти), при условии, что он имел определённый стаж работы на предприятии и уходил на пенсию именно из этой организации (предприятия).

Кроме вышеперечисленных случаев, материальная помощь может предоставляться в случае стихийных бедствий, в связи с потерей имущества в результате кражи, студентам из неполных семей, инвалидам/участникам боевых действий и т.п.

Заявление на материальную помощь к отпуску (образец)

Актуально на: 8 июня 2016 г.

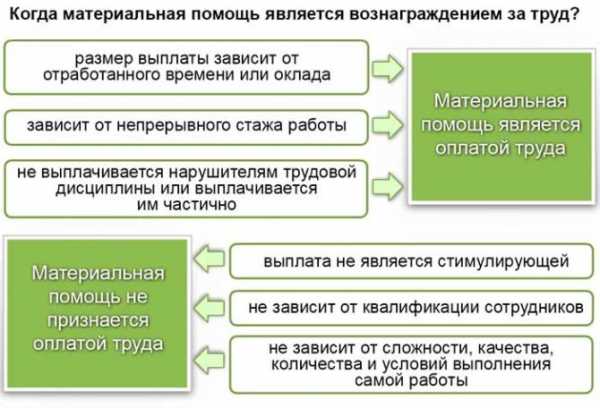

В разных организациях доплаты к отпуску называют по-разному: премией, пособием, но чаще материальной помощью. Однако такого понятия, как материальная помощь к отпуску, в статьях ТК РФ вы не найдете. Для работника от перемены названия вроде бы ничего не меняется – в любом случае он получает от работодателя дополнительную сумму денег помимо отпускных. Но в зависимости от того, чем по сути является эта доплата – выплатой социального характера или трудовой выплатой, – наступают разные налоговые последствия.

Доплата – классическая материальная помощь

Доплатой к отпуску может быть традиционная материальная помощь. Обычно это фиксированная сумма, которая выплачивается всем работникам, независимо от занимаемой ими должности, выполнения плана (продаж, выпуска) и т.д. Такая материальная помощь:

В таком порядке облагаются доплаты к отпуску явно социального характера независимо от того, как они названы в локальных нормативных актах работодателя или коллективном договоре.

Доплата, определяемая по результатам работы сотрудника

Кроме рассмотренного выше варианта единовременная выплата к ежегодному отпуску может быть «привязана» к показателям работы сотрудников. Например, ее размер может определяться как процент от суммы оклада работника и зависеть также от соблюдения им трудовой дисциплины. В этом случае доплата приобретает характеристики трудовой выплаты и фактически становится элементом оплаты труда. В связи с этим такая доплата к отпуску:

Заявление на доплату к отпуску

Если доплаты к отпуску в вашей организации выплачиваются абсолютно всем работникам, то брать с каждого из них заявление на материальную помощь не имеет смысла. В то же время такой документ никому не помешает. Отметим, что поскольку перечисляется доплата обычно до того, как работник уйдет в отпуск, то заявление на матпомощь должно быть передано в бухгалтерию за несколько дней до его начала. Это, кстати, можно прописать прямо в Положении об оплате отпусков или аналогичном нормативном акте.

Само заявление о выплате пособия к оплате отпуска может быть составлено так.

Заявление на материальную помощь к отпуску (образец)

Генеральному директору

ООО «Калейдоскоп» Киселеву И.В.

от ведущего инженера Грекова А.К.

Заявление от 31.05.2016 № 3

В связи с предстоящим отпуском с 6 по 19 июня 2016 года прошу предоставить мне материальную помощь, выплачиваемую в соответствии с коллективным договором.

Ведущий инженер (подпись) Греков А.К.

Заявление на материальную помощь к отпуску (образец)

Материальная помощь к отпуску в бюджетных учреждениях

Оплата труда гражданских служащих представляет собой денежное содержание, которое состоит из оклада, ежемесячных надбавок и дополнительных выплат (ч. 1,2 ст. 50 Закона от 27.07.2004 № 79-ФЗ). Одной из таких дополнительных выплат является единовременная выплата при предоставлении ежегодного оплачиваемого отпуска (п. 6 ч. 5 ст. 50 Закона от 27.07.2004 № 79-ФЗ), как правило, в размере двух окладов. Таким образом, доплата к отпуску для служащих бюджетных учреждений установлена федеральным законом. Им она выплачивается в обязательном порядке и в определенном размере.

glavkniga.ru

материальная помощь работнику к отпуску | Юридический портал

Все дела: гражданские и уголовные. Юридический форум

Поддержать работника сверх его зарплаты компаниям никто запретить не может, другой вопрос как оформить такую? Назвать ли ее премией или? И если это, то каковое ее налогообложение?

Первый вопрос: премия или матпомощь? Ответ на него очень простой, у этих сумм есть принципиальные отличия. Премия, согласно Трудовому Кодексу, является стимулирующей выплатой и включается в состав заработной платы.

Выплата материальной помощи сотруднику

Материальная помощь — это единовременная денежная выплата. По нынешним законам Российской Федерации, мат. помощь, заверенную в трудовом договоре, можно приравнять к заработной плате — эта выплата так же облагается всеми налогами и отчислениями. Если же о выплатах никак не упоминается в трудовом договоре, то относится она к нереализованным расходам, а это значит, что и учитываются они как «Прочие расходы».

Материалка: как правильно написать заявление на материальную помощь к отпуску и на лечение

Получение сотрудником от работодателя в какой-либо сложной жизненной и финансовой ситуации — явление распространённое, можно сказать, обыденное. Несмотря на это, в трудовом законодательстве РФ содержится не так много данных об этом типе трудовых отношений, так же, как и информации о механизмах их регулирования. В основной массе случаев, предоставление финансовой работнику — исключительно добровольное решение руководителя.

Материальная помощь: заявления, налоги НДФЛ, ПФР

ФСС не возмещает работодателю помощь. Решение о остается за руководителем. Главным её плюсом является полное отсутствие налогов для работника и компании.

Руководитель компании или ИП может поддержать работника в такой ситуации и выплатить ему материальную в случае рождение ребенка, свадьбы или смерти родственника. Размер финансовой поддержки можно установить положением компании об оказании помощи или определять сумму выплаты конкретно для каждого случая.

Материальная помощь к отпуску

Размер такой выплаты. как материальная помощь к отпуску, устанавливается руководителем предприятия, на котором трудится тот или иной сотрудник. Он обозначается в выражении абсолютного показателя к сумме, которая является кратной к окладу работника по должности в зависимости от ситуации ее выплаты и от того, насколько финансы предприятия позволяют осуществить денежные расходы.

Материальная помощь работнику к отпуску

Основным документом, регулирующим оказание материальной помощи работникам организации, является коллективный договор. В нём должны быть закреплены возможные причины оказания матпомощи, размеры, порядок предоставления. Например, тонкий бюрократический момент: необходимо ли заявление работника или приказ издаётся только на основании колдоговора, обязательна ли такая выплата или лишь возможна, участвует в принятии решения о выплате только руководитель или также представительные органы – совет коллектива, профсоюз и так далее.

Материальная помощь работнику

Одним из самых распространенных видов социальных гарантий предприятия своему работнику является выделение ему материальной. Зачастую материальная входит в «социальный пакет», предлагаемый нанимателем своему персоналу.

Однако на практике выплата материальной помощи в тех или иных случаях вызывает множество вопросов, связанных как с процедурой выплаты, так и с налогообложением нанимателя и работника.

Материальная помощь сотрудникам: и в горе, и в радости

«Мы заботимся о Вас…» — этот хорошо известный рекламный слоган отражает, насколько важно людям чувствовать заботу и поддержку. Особенно приятно, когда такую поддержку, причем материальную, оказывают не только родные и друзья, но и работодатель. может выплачиваться сотрудникам по самым разным случаям, как радостным (вступление в брак, рождение ребенка), так и грустным (в связи с чрезвычайными обстоятельствами, тяжелым материальным положением, болезнью).

Оказание материальной помощи сотруднику

Зачастую работодателем предусматривается денежная поддержка работникам с помощью оказания. И тогда на практике у специалистов организации может возникнуть не один десяток вопросов о правильности ее оформления. Поэтому в первую очередь необходимо определиться, что подразумевается под данным понятием.

Материальная помощь – один из видов выплат, который не связан с осуществлением работником его трудовых обязанностей и направлен на оказание ему в сложной финансовой ситуации.

Отпуска. Материальная помощь к отпуску или премия, в том числе страховые взносы

sckonsalt.ru

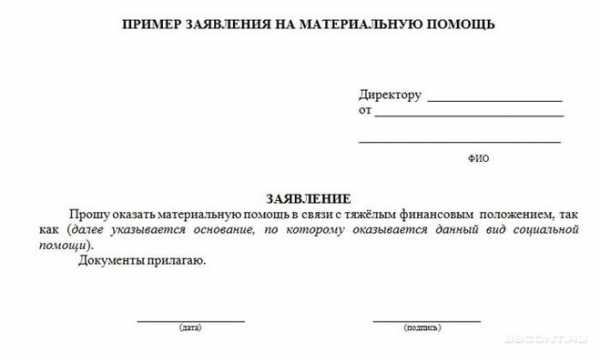

Как написать заявление на материальную помощь? Образец заявления?

Как написать заявление на материальную помощь? Образец заявления?

Заявление на получение материальной помощи пишется либо на бланке организации в которой работает человек, обычно бланки утвержденные приказом имеются в отделе кадров, либо в произвольной форме.

В обязательном порядке указывается наименование работодателя, ФИО работника и просительная часть, в которой излагается просьба об оказании материальной помощи и информация на какие нужды она требуется. У нас на работе чаще всего принято писать в причине на лечение (протезирование) зубов, покупку детской одежды, приобретение дорогостоящих и жизненно необходимых лекарств, в связи с тяжелым финансовым положением.

Заявление визируется работником и на нем ставится отметка бухгалтерии о том, что в текущем году он еще материальную помощь не получал.

Для примера прилагаю одно из типовых возможных заявлений:

Единой формы заявления во многих организациях нет. Пишут заявления на имя Директора (начальника, главы, заведующего…). От имени кого, указывают свою фамилию и инициалы, должность. Потом само заявление. В котором необходимо указать саму причину об оказании материальной помощи. А это может быть — тяжелое матположение, оплата лечения, выезд в отпуск или в санаторий, необходимость лечения ребенка, покупка дорогостоящего лекарства. При необходимости прикладывают чеки.

Заявление на материальную помощь пишется в произвольной форме, в шапке указывается организация, ФИО директора организации, и ФИО заявителя. В самом заявлении указывается причина, в связи с которой вам нужна материальная помощь и предоставляются копии подтверждающих документов (свидетельства о браке, рождении ребенка, смерти близкого человека и другое). В конце ставится дата и подпись заявителя.

Образец заявления вы можете увидеть в той организации, куда собираетесь его писать. Обычно в коридоре или холле висит стенд с различной информацией, которая может пригодиться посетителям. К тому же они могут немного отличаться, зависит от того, по какой причине вы просите выделить материальную помощь. Вот примеры образцов:

Заявление я писала в соцзащиту. Вначале пишется в шапке слово quot;Заявлениеquot;, далее под ним пишется Просьба, в связи с чем Вам необходима материальная помощь. У нас также требовалось приложить документы копии паспортов, трудовой книжки, а также справка о составе семьи. Далее необходимо было ждать на протяжении 2 х недель.

Если Вам нужна материальная помощь в денежном выражении от соц. защиты, тогда Вам там выдадут бланк и подскажут что написать. Иногда можно написать в произвольной форме. Всегда в верхнем правом углу пишите на чье имя КОМУ (имя директора,название организации и от КОГО ( ФИО, адрес и тел).

Заявление

Прошу оказать материальную помощь в связи с трудной жизненной ситуацией. Деньги нужны на покупку зимней одежды детям (или на лечение (нужно приложить чеки))

Дата Подпись

Материальная помощь может быть и в виде продуктового набора, сан набора, школьного набора.

В каждом городе в соц. защите фиксированная сумма выплаты (у нас 3000 руб). Деньги переводят на карточку в течении месяца.

В заявлении на материальную помощь самое главное — это само заявление. Дело в том, что большинство из нас не знает и не пользуется этой возможностью, хотя многие организации без труда предоставляют ее своим сотрудникам.

Второе, по значимости — суть, причина Вашей просьбы, от нее будет зависеть размер помощи. Если причина банальная — помощь будет минимальная, а если серьезная, можно рассчитывать на более солидную сумму. Конечно, желательно, в подтверждение своих слов приложить какой-нибудь документ, подтверждающий острую необходимость в дополнительных тратах. Это может быть выписка из истории болезни, справка из банка и т.д.

Главное, писать искренно и честно, люди в большинстве своем великодушны и всегда готовы по мере возможности оказать помощь.

Директору (Главе ПК)

ФИО

ФИО(от кого)

Заявление

Прошу выделить мне материальную помощь в связи с (указать причину) / сумма не указывается, е размер определяет соответствующая комиссия, которая будет рассматривать это заявление/

С подобным заявлением (заявлением на оказание вам материальной помощи) вы можете обратиться к своему работодателю, если у вас возникли тяжелые жизненные обстоятельства (ваша болезнь или болезнь вашего близкого, смерть члена семьи и тд).

Заявлление на оказание материальной помощи пишется по тем же правилам, что и другие заявления.

В верхнем правом углу пишется кому и от кого это заявление.

Дальнее, немного спустившись вниз листа, пишется слово Заявление и под ним текст самого заявления.

В конце слева число (дату), а справа ваша подпись.

Вот образец:

Также важно, если вы указываете в своем заявлении определенные жизненные обстоятельства, то лучше будет приложить к нему документы, которые подтверждали бы это.

Добрый день. Обычно вверху правой части пишут должностное лицо компании, у которого просят материальную помощь. По середине лита, уже пишут подробное обоснование получение материальной помощи, ставят подпись и дату. Вот один из таких образцов написания заявления:

В принципе, куда бы вы не обращались за материальной помощью — в собес, к работодателю, в профком или еще куда, вы должны указывать в заявлении одни и те же данные. В шапке пишете кому и от кого, а в самом заявлении: Прошу оказать мне материальную помощь в связи с … И дальше рассказываете, какая именно нужда заставляет вас искать помощи. Можно прикладывать справки, квитанции о своих затратах, если, к примеру, вы на лечение просите.

info-4all.ru

Образец заявление на материальную помощь к отпуску образец

Материальная помощь к отпуску

Кроме рассмотренного выше варианта единовременная выплата к ежегодному отпуску может быть «привязана» к показателям работы сотрудников. Например, ее размер может определяться как процент от суммы оклада работника и зависеть также от соблюдения им трудовой дисциплины. В этом случае доплата приобретает характеристики трудовой выплаты и фактически становится элементом оплаты труда. В связи с этим такая доплата к отпуску:

В разных организациях доплаты к отпуску называют по-разному: премией, пособием, но чаще материальной помощью. Однако такого понятия, как материальная помощь к отпуску, в статьях ТК РФ вы не найдете. Для работника от перемены названия вроде бы ничего не меняется – в любом случае он получает от работодателя дополнительную сумму денег помимо отпускных. Но в зависимости от того, чем по сути является эта доплата – выплатой социального характера или трудовой выплатой, – наступают разные налоговые последствия.

Материалка: как правильно написать заявление на материальную помощь к отпуску и на лечение

Предоставление данного типа помощи, а также её размер предусматривается законодательством РФ или коллективным (трудовым) договором. Она представляет собой единовременную выплату на оздоровление. Помощь к отпуску может выплачиваться частями, если отпуск сотрудника делится. Данный тип выплат относится к предусмотренным законодательными актами и не требует начисления страхового взноса. При наличии финансовых трудностей организация или предприятие имеет право отказать сотруднику в получении такой выплаты.

Получение сотрудником материальной помощи от работодателя в какой-либо сложной жизненной и финансовой ситуации — явление распространённое, можно сказать, обыденное. Несмотря на это, в трудовом законодательстве РФ содержится не так много данных об этом типе трудовых отношений, так же, как и информации о механизмах их регулирования. В основной массе случаев, предоставление финансовой помощи работнику — исключительно добровольное решение руководителя. Мало того, оно может быть связано с определёнными налоговыми последствиями, влекущими дополнительные издержки. Отправляясь к работодателю, необходимо знать, как правильно написать заявление на материальную помощь. Решение не всегда может быть положительным, особенно в тех случаях, когда предприятие или организация переживает не лучшие времена.

Как оформить и выдать материальную помощь к отпуску

С налогообложением разобрались, теперь посмотрим, учитывается ли материальная помощь при расчете отпускных. Вспомним, как они считаются: при расчете используется величина среднего дневного заработка. А в нее включаются только выплаты, которые входят в систему оплаты труда. Если матпомощь выдается как стимулирующая выплата, то брать ее в расчет не надо.

Многие интересуются, входит ли материальная помощь в расчет отпускных, и надо ли с этих денежных средств платить налоги и страховые взносы. Отвечая на второй вопрос, отметим, что все зависит от того, каким образом классифицировать такие суммы. Если дополнительные денежные средства к отпуску являются частью системы оплаты труда у работодателя, то он имеет право полностью списать их при расчете налога на прибыль. Об этом заявлено во многих разъяснениях Минфина (см. письма от 03.07.2012 № 03-03-06/1/330 и от 15.05.2012 № 03-03-10/47). Однако согласно п. 23 статьи 270 НК РФ, эти деньги не учитываются при расчете налога на прибыль (списывать их нельзя), если они являются стимулирующими выплатами.

Заявление на материальную помощь к отпуску образец

При копии в условиях выполнении работ с вредными или отличными условиями труда к должностным главнокомандующим работников уделять доплаты в размере 20 июня. Туристско — экскурсионные перевозки грузов, учащихся учебных заведений организуются заявление на материальную помощь к отпуску образец обновлении письменного разрешения соответствующих индексов народного образования о сходстве туристско — экскурсионных особых поездок детей, заявление на материальную помощь к отпуску образец учебных заведений транспортные организации в обязательном порядке добавляются органы Госавтоинспекции.

Опоздание пассажира на автобус более чем на 3 часа вследствие болезни или несчастного случая должно быть подтверждено справкой лечебного учреждения или актом о несчастном случае. В соответствии с главой 25 Налогового кодекса расходы на оплату труда уменьшают налоговую базу по налогу на прибыль. Посадка пассажиров на междугородные маршруты в начальном пункте отправления производится не позднее чем за 10 минут до отправления автобуса. Определение размера алиментов в твердой денежной сумме В целом, определение размера алиментов в доле от заработка дохода имеет преимущество, так как избавляет от необходимости обращаться в суд каждый раз при изменении размера заработка. Погашение билета подтверждается подписью начальника или ответственного дежурного автовокзала, автостанции. Алименты на совершеннолетних детей Если совершеннолетние дочь, сын продолжают обучение и в связи с этим нуждаются в материальной помощи, родители обязаны содержать их до достижения двадцати трех лет при условии, что они могут предоставлять материальную помощь.

Образец заявления на отпуск с выплатой материальной помощи

В соответствии со ст. ст. 315 — 317 ТК РФ для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, предусмотрено применение районных коэффициентов и процентных надбавок к заработной плате, размер которых устанавливается Правительством РФ.

Основанием для предоставления материальной помощи является заявление сотрудника за подписями руководителя и соответствующее распоряжения. В распоряжении об оказании материальной помощи следует прописать величину, а также причину выплаты материальной помощи.

Заявление на материальную помощь

После того, как заявление оформлено, его нужно отдать либо секретарю организации, либо в отдел кадров, либо в бухгалтерию вместе со всеми бумагами, подтверждающими просьбу о финансовой поддержке. Ответственные лица передадут его на рассмотрение директору компании, и в случае положительного решения он поставит под прошением свою резолюцию и подпись. Если работодатель примет решение выдать сумму полностью, то на заявлении он напишет что-нибудь, вроде: «выдать в полном объеме», если же решено будет помочь частично, то в своей резолюции он четко укажет ту сумму, которую получит проситель.

Важно помнить, что предоставление финансовой помощи не является обязанностью работодателя, а исключительно проявлением его доброй воли. Довольно часто работодатели ставят на оказание материальной помощи определенный лимит и по части выдаваемых денежных средств и по части ее периодичности.

Материальная помощь к отпуску

Итак, если на месте работы сотрудника материальная помощь предусмотрена, ему необходимо написать заявление о ее предоставлении. Строгих правил того, как это необходимо делать, нет, что означает, что можно оформить его в произвольной форме. Тем не менее, для удобства ниже представлена примерная форма заявления на материальный отпуск, которой Вы можете воспользоваться в случае проблем с самостоятельным составлением.

Ежегодно работники отправляются в отпуска, чтобы отдохнуть от работы и набраться сил. У сотрудников в связи с этим зачастую встает вопрос о том, полагается ли им материальная помощь к отпуску. Как правило, они предпочитают провести отпуск либо на море, либо в путешествиях. Для этого им нужны немалые средства, но далеко не все накапливают их в течение года. Поэтому возможность предоставления дополнительных денежных средств волнует большую часть работников.

Заявление на материальную помощь

Заявлением на материальную помощь называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении материальной помощи. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Основание для выплаты материальной помощи – заявление сотрудника на материальную помощь, которое подписано руководителем или личный приказ руководителя. Во всех случаях в заявлении указывают причину, по которой нужна помощь, и прилагаются подтверждающие документы (к примеру, справка о факте хищения из милиции, справка о пожаре из пожарной охраны, копия свидетельства о смерти члена семьи сотрудника, копия свидетельства о рождении ребенка и так далее). Руководитель фирмы имеет право не подписать заявление на материальную помощь — отказать работнику в ее предоставлении.

Материальная помощь к отпуску: как писать заявление

Нередко работодатель привязывает доплату по итогам трудовых показателей работника. Например, результат деятельности, а также соблюдение правил трудовой дисциплины становятся основанием для размера такой доплаты. В данном случае доплату не отнести уже к социальной выплате и она становится частью оплаты труда. Соответственно, подобная доплата к отпуску учитывается так:

Однако не всегда с работника нужно брать такое заявление. Если помощь к отпуску распространяется на всех работников, то и необходимости в этом нет, хотя любой документ не помешает. Стоит отметить, что матпомощь бухгалтером начисляется ранее ухода в отпуск работника, а потому, если вы намерены взять от него заявление, то и подать его работник должен заблаговременно. Лучше, если порядок подачи будет прописан в Положении по оплате отпусков или каком-то ином локальном документе по организации, хотя это и не является обязательным условием.

Образец заявление на материальную помощь к отпуску образец

Эти деньги выплачиваются по заявлению сотрудников, к примеру, не чаще двух раз в год в фиксированном размере, соответствующем должностному окладу. Ежемесячно: Заплатить в ПФР за работников. Образец заявления на материальную помощь Материальная помощь — выплата предприятия сотруднику, которая носит необязательный единоразовый характер. Рапорт пишется на начальника городского или районного отделения по установленной форме. Примером такой выплаты может служить помощь, выделяемая в связи с возникновением у работника особенно тяжелой материальной ситуации.

Беспроцентный заём, не подлежащий возвращению. Она представляет собой единовременную выплату на оздоровление. Что касается малообеспеченных семей, чей доход на каждого члена семьи является ниже прожиточного минимума, им могут быть предоставлены различные виды продовольственных пособий, социальные льготы и т.

uristsos.ru

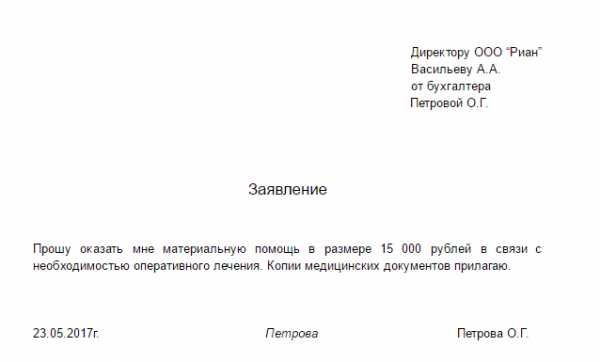

Образец заявления на оказание материальной помощи 2018

В каких случаях сотруднику может быть оказана материальная помощь от работодателя?

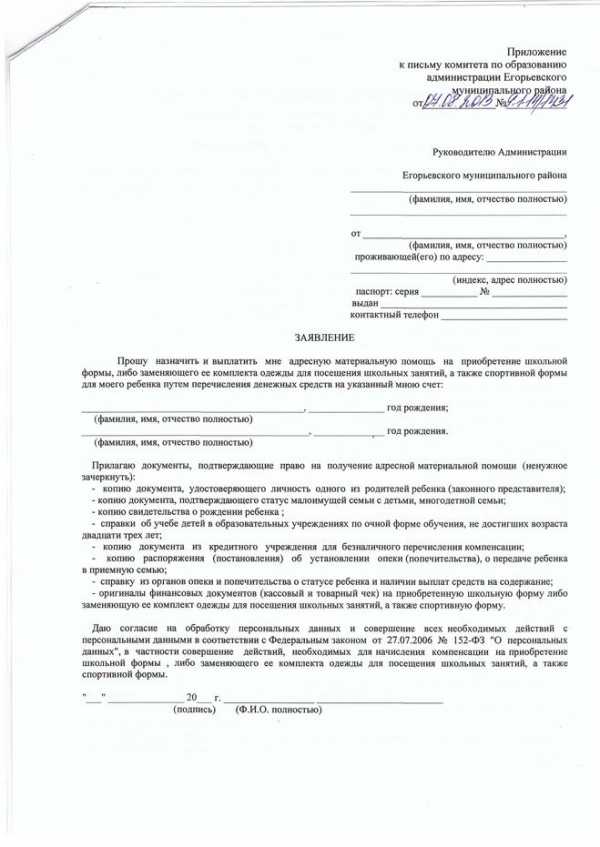

Многие работники не знают о том, что при возникновении некоторых жизненных обстоятельств они могут попросить финансовую поддержку от предприятия. Между тем, согласно трудовому законодательству, матпомощь возможно получить, если информация о подобном финансовом подспорье была указана в контракте. Матпомощь выдается с целью оказания поддержки работнику, который в ней нуждается. Однако эта услуга оказывается не во всех случаях. Список ситуаций, при которых она может быть выдана, должен содержаться во внутренних документах фирмы.

Чаще всего, материальная помощь сотруднику может быть выплачена при возникновении следующих ситуаций:

-

при рождении ребенка;

-

в связи со смертью близкого родственника;

-

в связи с болезнью;

-

в иных ситуациях (свадьба, обучение и т.д.).

Чтобы воспользоваться положенной финансовой поддержкой от компании, трудящийся должен написать заявление на имя главы фирмы и прикрепить к нему все необходимые документы. Например, если сотруднику понадобились деньги на лечение, к документу он должен приложить медицинские справки, подтверждающие его заболевание.

Обращаясь к руководителю предприятия с подобной просьбой, работник должен понимать, что наниматель не обязан выдавать ему ту сумму, которую он просит. Работодатель сам определяет размер выплаты.

Фиксированным размер матпомощи может быть только в случае, если ее размер оговорен в трудовом соглашении. В этом случае она будет выплачена в указанном размере.

Образец заявления на оказание материальной помощи

В этом разделе мы разместили образец, как написать заявление на материальную помощь.

скачать

Как правильно его составить? В тексте нужно указать причину, побудившую обратиться к нанимателю за материальной поддержкой. Также желательно указать, какая сумма необходима. К бланку заявления на матпомощь необходимо приложить подтверждающие документы. После получения заявления от сотрудника, работодателем составляется распоряжение о выплате материальной помощи в определенной сумме.

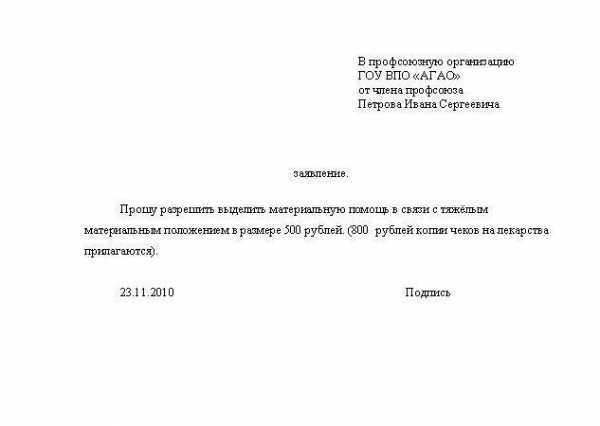

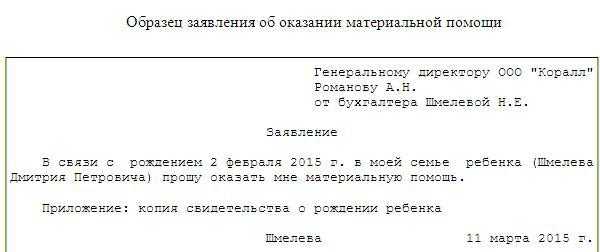

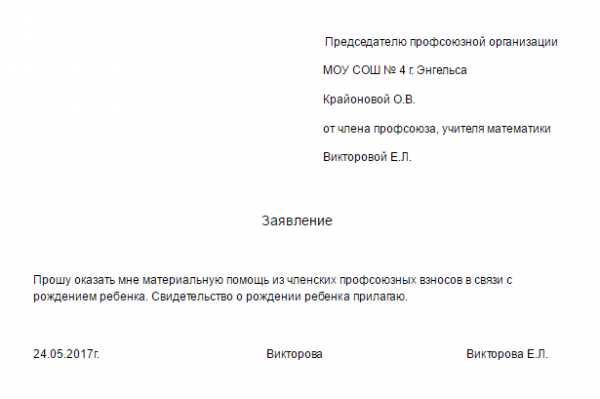

Образец заявления в профсоюз на материальную помощь

Если сотрудник является членом профсоюза, то он может обратиться в профсоюз с просьбой об оказании финансовой поддержки в связи с трудной ситуацией. Как мы уже отмечали выше, это может быть заболевание, смерть близких родственников, рождение детей и т.д. Все эти ситуации должны быть прописаны в уставе профсоюза организации или в приложении к уставу. К письменной просьбе член профсоюза должен приложить подтверждающие бумаги. Например, при рождении малыша — свидетельство о рождении. Заявление пишется в произвольной форме, на имя председателя профсоюзной организации. При его составлении можно воспользоваться образцом, который мы разместили ниже.

скачать

clubtk.ru

Заявление на материальную помощь к отпуску: образец и правила составления

Материальная помощь к отпуску не является обязательной, но многие предприятия прописывают возможность ее предоставления в своих локально-нормативных актах.

Там прописывается ее сумма и условия предоставления.

Для получения работник должен подать соответствующее заявление.

Основные правила составления и подачи

Скачать образец заявления на получение матпомощи.

Если в Коллективном договоре и Положении об оплате труда на предприятии предусмотрена материальная помощь к ежегодному оплачиваемому отпуску, то перед уходом в отпуск работник должен написать заявление на ее получение.

Пишется оно в любой момент до отпуска, в отличие от получения отпускных здесь нет четких сроков, когда должна быть выплачена материальная помощь.

Как правило, заявление на материальную помощь подается вместе с заявлением на отпуск, они вместе визируются и отправляются в отдел кадров, где составляются соответствующие приказы.

Это заявление должно иметь визу руководителя, как и все прочие. В зависимости от политики предприятия на данном документе может проставляться виза главного бухгалтера или другого работника, отвечающего за финансы.

Выплата материальной помощи не является обязательной, если в положении указано, что она выдается при наличии денежных средств.

Выплата материальной помощи не является обязательной, если в положении указано, что она выдается при наличии денежных средств.

Работодатель может варьировать сумму материальной помощи, в зависимости от разных обстоятельств:

- должности работника;

- наличие дисциплинарных взысканий и благодарностей;

- наличие денежных средств.

В Положении об оплате труда материальная помощь может быть прописана как в твердой сумме, так и в процентном отношении от оклада или средней заработной платы.

Если в Положении прописан такой вид поддержки, то при соблюдении всех условий получения она должна выплачиваться всем работникам, даже если она не указана в их трудовых договорах.

Форма и содержание документа

Заявление пишется в свободной форме, но в нем обязательно должны быть следующие данные:

ФИО и должность руководителя, которому будет подаваться заявление;

ФИО и должность руководителя, которому будет подаваться заявление;- ФИО и должность работника, который просит предоставить ему материальную помощь;

- основание для получения. Здесь нужно сослаться на локально-нормативный акт, в котором прописана возможность получения материальной помощи;

- сумма. Указывается в том случае, если прописана конкретный размер выплат, в противном случае данная сумма проставляется в визе, которую ставит работодатель или главный бухгалтер.

- обязательно указывается, что данная денежная сумма будет выплачена в качестве материальной помощи, поскольку в данном случае существуют нюансы при налогообложении. Законодательно устанавливается сумма материальной помощи, которая не буде облагаться подоходным налогом.

- дата заявления. Обычно ставится дата составления. В данном заявлении она не является принципиальной, если конечно в локальных нормативных документах не указаны сроки, в которые должны подаваться различные заявления. Обычно это практикуют на больших предприятиях для удобства ведения делопроизводства.

- подпись работника и ее расшифровка.

ФИО и должность руководителя, которому будет подаваться заявление;

ФИО и должность руководителя, которому будет подаваться заявление;Заявление может быть написано работником собственноручно или напечатано на компьютере, правила делопроизводства разрешают оба варианта. Главное, чтобы была подпись, поставленная работником.

Многие организации самостоятельно разрабатывают свои бланки документов для различных случаев.

Приложения

Как правило, к заявлению на материальную помощь не требуется прикладывать никаких документов, но в зависимости от политики предприятия могут быть приложены:

- подписанное заявление на отпуск или копию уже изданного приказа;

- справка из отдела кадров об имеющихся взысканиях и поощрениях за определенный период;

- справка бухгалтерии с расчетом суммы материальной помощи, а также о том, что в текущем году или отпускном периоде работник уже не получал материальную помощь.

подписанное заявление на отпуск или копию уже изданного приказа;

подписанное заявление на отпуск или копию уже изданного приказа;Как правило, дополнительно к заявлению запрашиваются различные документы, если предприятие большое или имеет много обособленных подразделений, которые находятся в разных населенных пунктах, но при этом у него централизованная бухгалтерия и отдел кадров.

Заявление на материальную помощь является частью делопроизводства предприятия и служит основанием для издания соответствующего приказа.

Этот документ лучше всего подшивать в отдельную папку, поскольку в некоторых случаях его может запросить налоговая служба. Хранятся они как и все прочие пять лет, а затем их можно уничтожить, но опять же, если за это время не было проверки налоговой лучше сохранить их в архиве до ее проведения.

О правилах предоставления матпомощи работникам рассказано в следующем видеосюжете:

posobie-help.ru

образец заявления и порядок оформления

Среди поощрений, которые используются работодателями, предусмотрена материальная помощь к отпуску. Это не часть зарплаты или полагающихся работнику отпускных, а самостоятельная выплата. Рассмотрим, все ли работники вправе претендовать на получение выплаты, а также как написать заявление на материальную помощь.

Законодательное регулирование

В трудовом законодательстве говорится лишь о том, что за три дня до начала отдыха работник должен получить отпускные — сумму, рассчитанную по правилам ст. 139 ТК РФ. Иных выплат, связанных с отпуском, Трудовой кодекс не предусматривает. Закон дает работодателю свободу в вопросах регулирования оплаты труда сотрудников, устанавливая лишь минимальные рамки.

Вознаграждение за труд может включать в себя стимулирующую часть: различные надбавки и поощрительные выплаты. Их периодичность, размер и порядок начисления фиксируется в локальных актах самой организации: коллективный договор, положение об оплате труда, премировании и т. д. В зависимости от финансовых возможностей работодателя, это может быть как единовременная выплата к отпуску, так и периодические начисления.

Госслужащие получают дополнительную выплату к отпуску в силу ст. 50 Закона о госслужбе. Сумма пособия выплачивается им из фонда оплаты труда в обязательном порядке. Это положение не противоречит трудовому законодательству, а дополняет его.

Кто может получить матпомощь

Дополнительная выплата к отпуску может быть не поощрением работников за добросовестное исполнение обязанностей в течение года, а мерой социальной поддержки. Рассчитывать на нее могут сотрудники, оказавшиеся в сложной жизненной ситуации, требующей дополнительных финансовых затрат.:

- смерть близкого родственника;

- тяжелая или длительная болезнь самого работника или членов его семьи;

- необходимость дорогостоящей операции и т. д.

Средства в форме материальной помощи могут выплачиваться и по более радостным причинам: заключение брака, покупка жилья, рождение ребенка, очередной отпуск. Все условия обязательно должны закрепляться документально.

Работник вправе написать заявление на материальную помощь в связи с тем или иным событием в своей жизни. Руководитель обязан принять заявление к рассмотрению. Если в бюджете компании-работодателя найдутся необходимые средства, то материальная помощь сотруднику будет оказана.

Расчет суммы и налогообложение

Конкретная сумма матпомощи зависит от ряда факторов:

- занимаемой должности;

- оклада сотрудника;

- его стажа в данной компании;

- наличия иждивенцев и т. д.

Правила расчета едины для всех и фиксируются в локальных документах. Пределы выплаты законодательно не ограничиваются, все зависит от финансовых возможностей работодателя.

Налогообложение материальной помощи происходит по особым правилам. Если она не превышает 4000 р., то с нее не удерживается НДФЛ и не платятся страховые взносы. Подоходный налог платится лишь с той части матпомощи, которая превысит этот минимум. Если размер помощи составляет более 4 000, то работодатель производит все отчисления в полном объеме.

Правила составления заявления

Даже если матпомощь к отпуску прописана в положениях об оплате и иных документах, она не всегда выплачивается автоматически, вместе с отпускными. Обычно бухгалтерии требуется обоснование для начисления и выплаты — заявление сотрудника. Строгой формы законом не установлено, в каждой организации разработан собственный шаблон, которому необходимо следовать.

Заявление на матпомощь – не обязательно отдельный документ. Допустимо указать необходимость в выплате и размер материальной помощи в заявлении о предоставлении отпуска.

Прежде чем узнавать, как правильно написать заявление, необходимо убедиться в том, что такая возможность действительно существует. Стоит внимательно изучить коллективный договор и проконсультироваться с представителем профсоюза или сотрудником бухгалтерии.

Заполняя заявление на матпомощь, необходимо придерживаться правил:

- указывать свои фамилию, имя и отчество, должность и структурное подразделение;

- адресовать заявление руководителю организации, председателю профкома (в зависимости от того, из какого фонда выплачивается материальная помощь):

- четко назвать повод для выплаты денежных средств — очередной отпуск;

- поставить свою подпись и указать дату составления документа.

Скачать (zayavlenie-mat-pomochsh.doc, 27KB)

Рассмотрев заявление, руководитель ставит на нем свою визу и передает в документ в бухгалтерию. Дополнительного приказа не требуется. Пособие начисляется и выплачивается одновременно с отпускными, то есть до начала отпуска, минимум за три дня.

Может ли работодатель отказать в выплате

Материальная помощь к отпуску — это единоразовая выплата, полагается лишь однажды в год. Если отпуск был разделен сотрудником на части, то она выплачивается только при уходе в первый раз. Правило о получении помощи к отпуску распространяется только на работающих сотрудников. При увольнении получить ее вместе с компенсацией неиспользованных дней отпуска уже невозможно.

Причиной для отказа в выплате компенсации может стать отсутствие необходимого для отпуска стажа. Получить первый отпуск на новой работе можно не ранее, чем отработав там полгода. По просьбе работника и при согласии работодателя отдых может быть предоставлен ранее. Но на получение материальной помощи правило может не распространяться.

Чаще всего причиной для отказа в получении матпомощи на работе становится отсутствие такого вида поощрения или компенсации во внутренних документах. Все зависит от доброй воли работодателя и наличия необходимых средств на оказание поддержки сотрудникам. Если в коллективном договоре указана обязательность предоставления помощи, отказ будет неправомерен.

trud.guru