КАК провести анализ деятельности предприятия, анализ финансово хозяйственной деятельности выводы.

Совет 1: Как провести анализ деятельности предприятия

Анализ финансово-хозяйственной деятельности предприятия играет важную роль в повышении эффективности ее деятельности, выявлении сильных и слабых сторон, укреплении финансового состояния. Экономический анализ способствует более рациональному использованию основных средств, материальных, трудовых и финансовых ресурсов.

Инструкция

— эффективность использования трудовых ресурсов (рентабельность персонала, производительность труда), основных производственных фондов (фондоемкость, фондоотдача), материальных ресурсов (материалоемкость, материалоотдача);

— эффективность инвестиционной деятельности предприятия (окупаемость капитальных вложений);

— эффективность использования активов (показатели оборачиваемости);

— эффективность использования капитала.

Совет 2: Как сделать финансовый анализ предприятия

Предпринимательская деятельность требует постоянного планирования и анализа финансовых показателей работы компании. На этом основано эффективное управление всеми этапами производства и разработка методов получения наибольшей прибыли.

Инструкция

Обратите внимание

На деятельность организации в целом оказывают воздействие многие факторы:

— общая экономическая ситуация в стране и на рынке;

— природно-географическое положение предприятия;

— отраслевая принадлежность;

— факторы, обусловленные функционированием предприятия (ценовая и сбытовая политика, степень использования производственных ресурсов, выявление и использование внутрихозяйственных резервов и т.д.).

_

❶ Как провести анализ деятельности предприятия ? анализ финансово хозяйственной деятельности выводы ? Управление бизнесом

Многие методы являются громоздкими и не универсальными, а также требуют больших трудозатрат для исполнения. А ведь анализ персонала проводится ежедневно и, в том числе, во время интервью с кандидатами на трудоустройство в компанию. Рассмотрим сегодня простой метод, который вы сможете применить уже завтра.

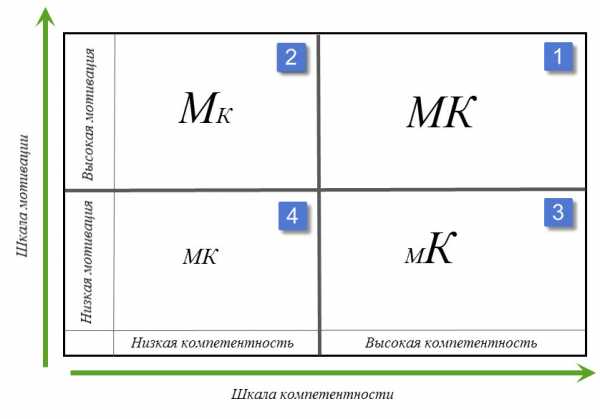

Матрица Мотивации/Компетентности

Этот метод я изучил на тренинге Майкла Бенга, который является признанным мастером в обучении и мотивации торгового персонала. Итак, поехали.

Мы постоянно поручаем сотрудникам выполнять какие-то задания, но, в итоге часто не получаем удовлетворительного результата. Скорее всего, причина состоит в том, что мы дали это задание некомпетентному или не желающему делать работу хорошо сотруднику, и при этом не контролировали его. Но есть и второй вариант: мы поручили работу хорошо обученному и самостоятельному ответственному сотруднику и при этом постоянно контролировали его, в результате чего, его мотивация снизилась.

Очень Важно, чтобы ваш стиль управления соответствовал мотивации и компетентности человека. Мы можем применять матрицу компетентности/мотивации для определения позиции сотрудника и определения правильных действий по отношению к нему.

От чего зависят эти два качества?

Компетентность – зависит от опыта, образования, пройденного обучения, интеллекта человека.

Мотивация – зависит от целей человека, уверенности, отношения к нему руководства, от того доволен ли он условиями труда и размером оплаты.

ШАГ 1. Нам нужно выполнить анализ работы, учитываю мотивацию и компетентность человека без предубеждений и расположить человека в один из квадратов на представленном ниже рисунке.

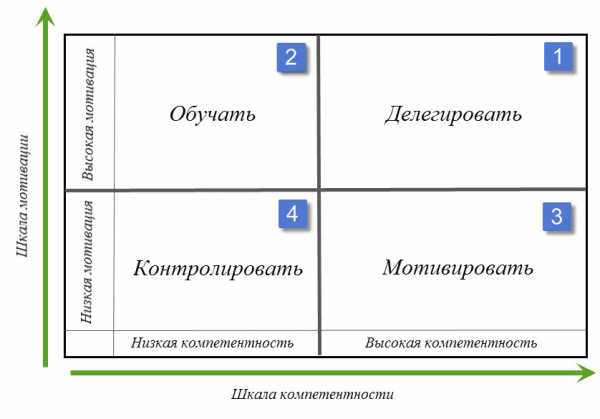

ШАГ 2. Вам нужно определиться со стилем управления каждым типом сотрудников, советы находятся в соответствующих квадратах нижнего рисунка.

Давайте подробнее пройдемся по типам:

1 – это опытные компетентные сотрудники, которые замотивированы хорошо делать свою работу. Как правило, это ТОПы и звезды подразделений. Такой сотрудник нуждается в подтверждении своих качеств в виде получения больших полномочий в рамках проекта.

2 – это сотрудники, которые рвутся в бой, но не имеют соответствующих навыков и опыта и поэтому постоянно косячат. Либо это новые сотрудники, которые еще не научились работать по стандартам компании, им нужно в этом помогать. По моему мнению – это самые перспективные сотрудники, из которых можно вырастить тип 1, просто обучая их работе.

3 тип очень опасный. Это сотрудники, которые обладают опытом и компетенцией, но недооценены в прямом смысле слова или по их собственному мнению. Возможно, этого сотрудника где-то во время не продвинули по службе, или мало платите ему, возможно, Вы слишком контролировали его, когда он был в квадрате 1. Это часто зарвавшиеся звезды отделов продаж, которых опустили с небес на землю, во время ротации в отделе или трансформации отдела продаж.

Как работать с такими сотрудниками?

Ну, во-первых, не надо доводить до этого. Сотрудники 3 типа – это вина их непосредственного руководителя. Тут, либо сотруднику наобещали при устройстве на работу «золотые горы», которых нет в этой компании. Либо не уловили момент, когда сотрудник изменил свою мотивацию, и продолжали неправильно мотивировать его.

Что можно сделать? Часто для мотивации таких сотрудников нужна встряска с возможностью заработать вознаграждение и вновь вернуться в 1 квадрат.

Если сотрудник стал таким в результате обмана при приеме на работу и, как следствие, завышенных ожиданий, то лучше всего попрощаться с ним. Если вы не можете дать ему тех полномочий или денег, которые ему нужны, он все равно уйдет или будет работать в пол силы.

Совет по этому абзацу: никогда не берите сотрудника на должность, если она не предусматривает оплаты тех денег, которые ему интересны!

4 – это может быть новый сотрудник, которого не туда занесла судьба или старый сотрудник, который так и не развил в себе компетенции, плюс ко всему потерял мотивацию. Это самый сложный тип сотрудников, и нужно переводить в другие сектора как можно быстрее, а проще заменить их на тип 2.

Что дальше?

Дальше, вы делаете снимок персонала ежемесячно и каждый раз при принятии серьезного поручения, анализируете конкретного сотрудника. Вы должны быть уверены, что с изменением сотрудника в результате мотивации и обучения, ваш стиль управления тоже меняется.

Резюме

Мы разобрали с вами, как провести анализ персонала в организации и как правильно делегировать. Постоянное понимание мотивации и компетенции сотрудников позволит вам найти верный подход к каждому из них и правильно управлять.

www.kakprosto.ru

Как провести анализ финансово хозяйственной деятельности предприятия — Финансовая жизнь

Анализ денежно-хозяйственной деятельности предприятия

Анализ денежно-хозяйственной деятельности предприятия

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Черта комплексного анализа

денежно-хозяйственной деятельности

в наше время

1.1.Предварительная оценка денежного состояния

предприятия

1.2.Методика анализа денежно — хозяйственного состояния

2.4 Анализ денежной устойчивости ОАО «ЦентрТелеком»

2.5 Анализ платежной способности ОАО «ЦенрТелеком»

2.6 Анализ ликвидности баланса ОАО «ЦентрТелеком»

ЗАКЛЮЧЕНИЕ

ПЕРЕЧЕНЬ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Денежное состояние — это самая серьёзная черта экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированны экономические интересы самого его партнёров и предприятия по денежным и вторым отношениям. Исходя из этого можно считать, что главная задача анализа денежного состояния — продемонстрировать состояние предприятия для внутренних и внешних потребителей, количество которых при развитии рыночных взаимоотношений существенно растет.

Анализ денежного состояния предприятия имеет многоцелевую направленность и, например, может осуществляться по следующим главным направлениям: постоянный мониторинг фактической эффективности деятельности предприятия на базе денежной отчетности; обнаружение удовлетворительной структуры и платёжеспособности предприятия баланса предприятия с целью недопущения его банкротства; оценка денежного состояния предприятия с позиций целесообразного вложения денег в развитие производства[1].

Целью анализа денежного состояния предприятия есть оценка его текущего состояния, и определение того, по каким направлениям необходимо вести работу по улучшению этого состояния. Наряду с этим желаемым есть такое состояние денег, при котором предприятие, вольно маневрируя средствами, способно методом действенного их применения обеспечить реализации продукции и бесперебойный процесс производства, и затраты по его возобновлению и расширению. Дабы принимать решения по управлению в области производства, сбыта, финансов, инвестиций управлению предприятия нужна постоянная деловая осведомленность по соответствующим вопросам, которая результат отбора, анализа, концентрации и оценки исходной информации.

Так, анализ денежного состояния предприятия и как элемент анализ денежной устойчивости есть серьёзным инструментом обнаружения его места в рыночной среде, что обусловило выбор данной темы работы.

Целью настоящей работы есть комплексное изучение денежного состояния организации на примере ОАО «ЦентрТелеком» и распознать резервы его улучшения.

Соответственно поставленной цели в курсовой работе решаются следующие задачи:

- Изучить теоретические и методические базы анализа денежного состояния предприятия;

- Совершить анализ денежно-хозяйственной деятельности ОАО «ЦентрТелеком»;

- Создать предложений по совершенствованию денежно-хозяйственной деятельности ОАО «ЦентрТелеком»;

Предметом изучения выступают модели диагностикой денежно-хозяйственного состояния предприятия.

Объектом изучения есть диагностика денежно-хозяйственного состояния ОАО «ЦентрТелеком»;

1. Черта КОМПЛЕКСНОГО АНАЛИЗА ДЕНЕЖНО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В наше время

1.1.Предварительная оценка денежного состояния предприятия

Денежный анализ употребляется как самой компанией, так и внешними субъектами рынка при осуществлении разных сделок либо для предоставления информации о денежном состоянии компании третьим лицам. В большинстве случаев, денежный анализ

проводится при:

- реструктуризации. В ходе выделения структурных подразделений в отдельные бизнес-единицы нужно оценивать такие показатели их текущей деятельности, как размеры дебиторской и задолженностей по кредиту, рентабельность, оборачиваемость материальных запасов, производительность труда и т. д.

- оценке цены бизнеса, а также для его продажи/приобретения. Обоснованная оценка денежного состояния разрешает назначить честную цену сделки и может служить инструментом трансформации суммы сделки;

- получении кредита/привлечении инвестора. Результаты денежного анализа деятельности компании являются главным индикатором для банка либо инвестора при принятии ответа о выдаче кредита;

- выходе на фондовую биржу (с облигациями либо акциями). По требованиям русских и западных бирж компания обязана рассчитывать определенный комплект коэффициентов, отражающих ее денежное состояние, и публиковать эти коэффициенты в отчетах о собственной деятельности.

- Денежный анализ может проводиться для сравнения собственной компании с другой (бенчмаркинг). С целью проведения разовых оценок денежного состояния предприятия имеет суть завлекать аудиторов и профессиональных оценщиков.

В своевременной деятельности денежный анализ употребляется для:

- оценки денежного состояния компании;

- установления ограничений при формировании бюджетов и планов. К примеру, возможно сократить ликвидность компании (указать, что она должна быть не ниже определенного уровня), оборачиваемость запасов, соотношение собственных и заемных средств, цена привлечения капитала и т. д. Во многих компаниях существует практика установления лимитов для дочерних предприятий и филиалов на базе таких показателей, как рентабельность, себестоимость продукции, отдача на инвестиции и т. д.;

- оценки прогнозируемых и результатов деятельности.

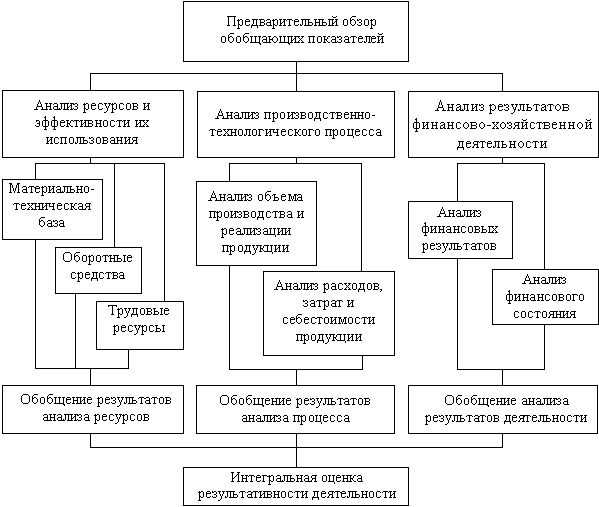

Анализ начинается с обзора главных показателей деятельности предприятия. На протяжении этого обзора нужно разглядеть следующие вопросы: имущественное положение предприятия на конец и начало отчетного периода; условия работы предприятия в отчетном периоде; результаты, достигнутые предприятием в отчетном периоде; возможности денежно-хозяйственной деятельности предприятия[2].

Имущественное положение предприятия на конец и начало отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, возможно узнать тенденции трансформации имущественного положения. Информация об трансформации в организационной структуре управления, открытии новых видов деятельности предприятия, изюминках работы с агентами и др. в большинстве случаев содержится в пояснительной записке к годовой бухгалтерской отчетности.

перспективность и Результативность деятельности предприятия смогут быть обобщенно оценены согласно данным анализа динамики прибыли, и сравнительного анализа элементов роста средств предприятия, количеств его прибыли и производственной деятельности. Информация о недочётах в работе предприятия может конкретно находиться в балансе в явном либо завуалированном виде.

Этот случай может иметь место, в то время, когда в отчетности имеется статьи, свидетельствующие о очень неудовлетворительной работе предприятия в отчетном периоде и о сложившемся в следствии этого нехорошем денежном положении (к примеру, статья «Убытки». Это возможно позвано не только с фальсификациями со стороны предприятия, но и принятой методикой составления отчетности, в соответствии с которой многие балансовые статьи комплексные (к примеру, статьи «Другие дебиторы», «Другие кредиторы»).

Источник: www.newreferat.com

Анализ финансово-хозяйственной деятельности

Интересные записи

Похожие статьи, которые вам, наверника будут интересны:

kbrbank.ru