КАК рассчитать фондовооруженность, Фондовооруженность формула.

Совет 1: Как рассчитать фондовооруженность

Фондовооруженность – это один из коэффициентов экономического анализа, который показывает, сколько рублей стоимости оборудования приходится на одного работающего, занятого в производстве. Как же ее рассчитать?

Инструкция

ФВ = СО/ЧП, (1)

Где

ФВ – фондовооруженность;

СО – стоимость основных средств;

ЧП –численность персонала (как правило, берется производственный персонал).

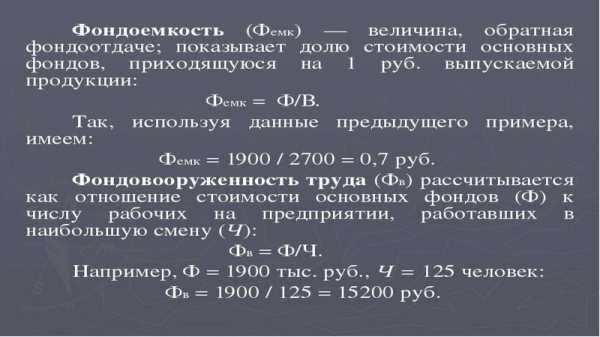

Пример: Средняя численность производственного персонала цеха – 238 человек. Остаточная стоимость оборудования цеха на дату расчета – 2 758 694 р. Фондовоорруженность:

ФВ = 2758694/238 = 11 591 р/человека

Как видно, в Примере для расчета фондовооруженности, использована остаточная стоимость оборудования цеха на дату расчета, предоставленная бухгалтерией. Формула, указанная выше, для расчета остаточной стоимости основных средств на практике чаще используется плановыми отделами для расчета будущего показателя фондовооруженности при наличии данных об ожидаемом вводе и выводе оборудования из эксплуатации.

Совет 2: Как найти фондовооруженность

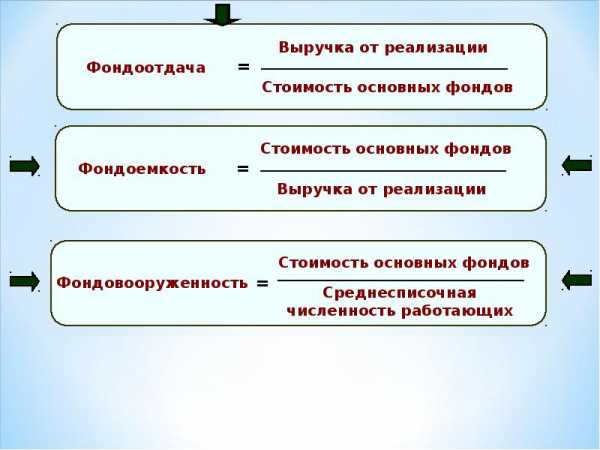

При расчете использования основных средств прибегают к таким показателям, как фондоемкость, фондоотдача и фондовооруженность. Последний коэффициент определяет стоимость всех основных средств, которые приходятся на одного или нескольких производственных рабочих.

Инструкция

ФВ= СО/ЧП, где

СО- стоимость основных средств;

ЧП- численность всего или отдельно взятого производственного персонала.

_

Фондовооруженность. Формула расчёта. Анализ значения показателя

Существует много различных показателей, по которым проводят оценку детальности предприятий, финансовое состояние и эффективность управления человеческими и другими ресурсами. Немаловажной является сфера экономического анализа, которая отвечает за определение уровня эффективности использования и вовлечения основных фондов в производственный процесс.

Для того чтобы охарактеризовать данные процессы, используют три показателя: фондоёмкость, фондоотдачу, фондовооружённость. Формула расчёта последнего показателя приведена ниже. Остановимся подробнее на фондовооружённости.

Понятие и значение показателя

Фондовооружённость – это показатель, который помогает определить степень обеспеченности всех сотрудников основными средствами предприятия.

Он оказывает непосредственное влияние на значение таких показателей, как фондоотдача и фондоёмкость, с которыми его часто путают.

Чтобы такого не было, разберём, что означают эти показатели.

Не стоит путать с фондоотдачей и фондоёмкостью

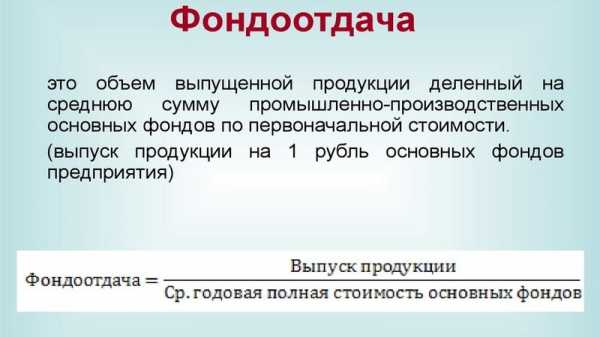

Фондоотдачей называют отношение стоимости произведенной продукции к основным средствам предприятия, которые рассчитываются как среднегодовой показатель. Благодаря данному показателю можно выразить то, насколько эффективно привлекаются в производственный процесс все основные средства.

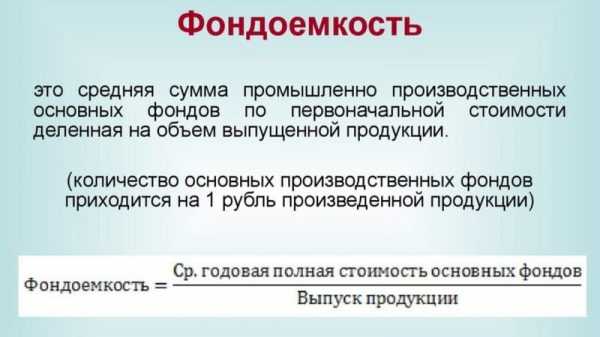

Фондоёмкость – показатель, который рассчитывают, чтобы определить необходимое количество производственных фондов для производства единицы либо определённого количества продукции.

Фондовооружённость. Формула расчёта

Неправы те люди, которые считают, что фондовооружённость основных средств отличается от фондовооружённости труда. Это ошибочное мнение.

Фондовооруженность основных средств (формула расчёта которого требует наличия данных про основные средства и численность сотрудников) является тем же показателем, что и фондовооружённость труда. В учебниках нет никакого различия между данными понятиями, и формулы, по которым их можно определить, полностью идентичны.

Показатель фондовооружённости определяется по формуле:

Среднегодовая стоимость основных фондов и среднесписочная численность работников нужны, чтобы определить фондовооружённость. Формула расчёта это ясно показывает. Как их вычислить, разберём далее.

Среднегодовая стоимость основных средств

Это специальный показатель, который отображает усреднённую общую стоимость основных средств предприятия. Он используется в расчётах, связанных с эффективностью использования основных фондов компании.

Для того чтобы рассчитать необходимую стоимость, можно воспользоваться следующей формулой:

- ССОФ = ОСн + ОСв х Ч1 : 12 – ОСвыб х Ч2 : 12, где

ОСн – общая стоимость основных средств в начале периода;

ОСв – стоимость тех основных средств, которые были введены в эксплуатацию в течение периода;

ОСвыб – стоимость основных средств, которые выбыли в течение периода;

Ч1 – количество месяцев, в которых эксплуатировались нововведённые основные средства;

Ч2 – количество месяцев, в которых не были заняты в производстве выбывшие основные средства.

Это один из показателей, который необходимо знать, чтобы вычислить фондовооруженность. Формула расчёта численности достаточно проста, если правильно разобраться в самом определении показателя.

Среднесписочная численность работников – это показатель предприятия, который отображает среднее количество сотрудников предприятия за определённый период. Она может рассчитываться как на месяц, так и на квартал, год.

Её можно рассчитать следующим образом:

- ССЧ = СЧ – Рб – Руч, где

СЧ – средняя численность работников за определённый период;

Рб – работники, которые находятся в отпуске по уходу за ребёнком, беременности, родам;

Руч – работники, которые находятся в отпуске без сохранения зарплаты во время обучения либо поступления в образовательные учреждения, если такой отпуск предполагается законом.

Анализ показателя фондовооруженности

Самое главное — не делать поспешных выводов. Вы уже знаете, что такое фондовооруженность. Формула расчёта вам тоже известна. Всё это не означает, что вы сможете правильно интерпретировать значение показателя.

Даже просто знать динамику недостаточно. Анализ стоит производить только параллельно с расчётами производительности труда. К примеру, когда фондовооруженность увеличивается быстрее, чем производительность труда, это говорит о том, что ресурсы предприятия используются нерационально.

Такая ситуация может свидетельствовать еще об увеличении управленческого персонала, которое не является вынужденным, так как не подтверждается соответствующим ростом основных средств.

Теперь вы знаете, что такое фондовооружённость труда (формула для расчёта приведена выше в статье), а также понимаете, как необходимо анализировать значения данного показателя.

Не забывайте, что этот показатель является лишь частью экономического анализа, который необходим, чтобы понять состояние дел у той или иной компании. Следовательно, знание только значения фондовооружённости не сможет помочь сделать правильные выводы о хозяйственной деятельности никакой организации.

Подобными анализами занимаются профессиональные экономисты, работающие, в основном, в аудиторских компаниях. Такое же удовольствие себе могут позволить западные корпорации, в которых работают опытные специалисты со всего мира.

fb.ru

Формула фондовооруженности по балансу

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

ru.solverbook.com

Фондовооруженность труда. Формула расчета

aВ статье мы рассмотрим такой экономический показатель как – фондовооруженность, который применяется для оценки компаний и бизнес-планов.

Фондовооруженность труда

Фондовооруженность труда (аналог: Fixed capital per worker, капиталовооруженность) – показатель отражающий эффективность использования производственных фондов предприятия. Другими словами коэффициент отражает степень обеспеченности персонала основными средствами производства. К основным средствам производства относят: станки, инструмент, оборудование, машины, транспорт, здания, сооружения, производственную инфраструктуру и т.д.

Формула расчета фондовооруженности

Фондовооруженность (Кфонд.в ) рассчитывается по бухгалтерскому балансу и представляет собой отношение среднегодовой стоимости основных средств к среднесписочной численности персонала. Коэффициент показывает стоимость в рублях основных производственных фондов приходящихся на одного рабочего и рассчитывается по формуле:

В практике экономического учета в течение рассматриваемого периода оценка фондовооруженности стоимость основных средств может меняться вследствие выбытия или ввода. Поэтому необходимо рассчитать остаточную стоимость основных средств, в результате формула расчета фондовооруженность будет иметь следующий вид (в течение года):

где:

ОСвв – основные средства введенные в течение года;

ОСвыб – основные средства производства выбывшие в течение года;

N1 – количество месяцев использования введенных основных средств;

N2 – количество месяцев использования выбывших основных фондов.

Анализ фондовооруженности труда

Увеличение фондовооруженности основных средств повышает производительность труда рабочего персонала. Все основные средства делятся на два класса: активные и пассивные. К первой группе относят – станки, оборудование, машины и т.д. Вторую группу составляют – здания, сооружения и т.д. Анализ динамики изменения активных основных средств позволяет определить характер автоматизации производственного процессе. Повышение автоматизации производства положительно отражается на конкурентоспособности и инвестиционной привлекательности предприятия.

| Кфонд.в ↗ | Увеличение эффективности использования основных производственных фондов предприятия |

| Кфонд.в ↘ | Уменьшение эффективности использования основных производственных фондов предприятия |

В процессе анализа эффективности использования основных производственных фондов помимо коэффициента фондовооруженности используют: фондоотдачу, фондорентабельность и фондоемкость. Более подробно про фондоотдачу читайте в статье: «Фондоотдача основных производственных фондов«.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Что показывает фондовооруженность: формула расчета

Оценка функционирования субъекта хозяйственной деятельности осуществляется посредством анализа показателей, идентифицирующих финансовое состояние предприятия и уровень обеспечения эффективности управления его ресурсами руководствующим составом. Экономический анализ позволяет определить уровень эффективности использования основных фондов в производственном процессе. Одним из его элементов является показатель фондовооруженности.

Фондовооруженность определяет инвестиционную привлекательность

Что такое фондовооруженность

Экономический индикатор позволяет определить уровень обеспеченности наемных работников основными средствами, без которых невозможно осуществление производственного процесса.

Фондовооруженность — это показатель, оказывающий влияние на фондоотдачу и фондоемкость субъекта предпринимательской деятельности. Параметр определяется в денежном измерении стоимости предметов, относящихся к основному фонду компании, эквивалент которой приходится на одного наемного рабочего.

Фондоотдача позволяет идентифицировать уровень эффективности привлечения элементов основного фонда в производственной деятельности. Единицей измерения критерия являются денежные средства, выраженные в национальной валюте. Параметр определяется стоимостью произведенной продукции, скорректированной на величину основных средств.

Показатель фондоемкости позволяет определить количество факторов производственного значения, необходимых для обеспечения выработки определенного количества продукции. В некоторых случаях критерий рассчитывается на единицу результатов труда.

Что такое фондоотдача

Фондовооруженность труда – это раздел экономического анализа, применимый для идентификации состояния дел у субъекта предпринимательской деятельности. По одному параметру нельзя сделать выводы о состоянии хозяйственной деятельности. Для объективной оценки, следует изучать экономические индикаторы в комплексе.

Как рассчитать фондовооруженность

В формуле для расчета параметра учитываются сведения об основных средствах, выраженные в количественном и денежном измерении, а также о численности наемных работников. Фондовооруженность основных средств и фондовооруженность труда являются идентичными показателями. В теоретических основах отсутствуют различия между ними, а формулы для их определения идентичны. Экономические критерии соответствуют частному величин стоимости основного фонда и количества наемных работников. Все параметры учитываются за годовой промежуток. Единицы измерения фондовооруженности позволяют оценить, сколько денежных средств от стоимости общей величины элементов, относящихся к основному производственному фонду, приходится на одного наемного работника.

Как определить стоимость основных средств

В формуле для определения величины индикатора учитывается усредненная стоимость основных средств, рассчитанная по итогам годового временного промежутка. Она всегда учитывается в расчетах параметров эффективности, которая показывает степень использования элементов основного фонда субъектом хозяйствования.

Как определить среднесписочную численность

Фондоемкость и фондовооруженность

Среднесписочная численность работников отображает количество человек, с которыми оформлены трудовые отношения за определенный временной период. Параметр показывает усредненную величину. Он может быть рассчитан за месяц, за квартал или за год. Он определяется разницей между количеством:

- оформленных трудовых договоров за определенный период с учетом корректировки с целью получения среднего значения;

- работников, находящихся в отпуске по уходу за ребенком, на больничном по беременности или родам;

- сотрудников в неоплачиваемом отпуске.

Единицы измерения

Чтобы понять, в чем измеряется фондовооруженность, следует проанализировать расчетную формулу параметра. Он выражается в денежных единицах из расчета на одного наемного работника. Все остальные величины контроля эффективности определяются в эквиваленте национальной валюты.

Анализ показателя

Формула фондовооруженности, а также ее составляющие элементы не смогут помочь правильно интерпретировать значение критерия. Для его оценки недостаточно проведения динамических исследований. Достоверные результаты анализа можно получить, оценив их в комплексе с производительностью труда.

Увеличение объема производства продукции и повышение уровня производительности труда приводит к росту стоимости основных производственных средств субъекта предпринимательской деятельности, укреплению его материально-технической базы. Это возможно за счет внедрения новой техники, передовых технологий, а также механизации и автоматизации производственных процессов, что обеспечивает рост доли фондовооруженности на одного наемного работника.

Что такое фондоемкость

Чтобы получить объективную оценку эффективности использования новой техники и автоматизации производства, рассчитывая фондовооружённость, формула расчета по балансу которой учитывает среднесписочное количество работников, следует учитывать наибольшую численность сотрудников в смене.

Поскольку фондовооруженность показывает уровень эффективности производственной деятельности, то анализ показателя позволяет оценить уровень конкурентоспособности и инвестиционную привлекательность субъекта предпринимательской деятельности.

Для проведения аналитической работы обычно привлекаются квалифицированные специалисты – аудиторы. Их услуги актуальны для инвесторов, планирующих оформление инвестиции в бизнес проект и для участников бизнеса в подготовительный к оформлению отношений период.

Увеличение показателя фондовооруженности основных средств является причиной повышения производительности труда наемных работников субъекта хозяйствования. Основные средства бывают активные и пассивные. Динамический анализ изменений этих параметров позволяет определить уровень автоматизации производственного процесса. Она положительно влияет на конкурентоспособность и инвестиционную привлекательность субъекта хозяйственной деятельности.

Что такое фондоемкость

При увеличении производительности субъектом предпринимательской деятельности за счет реализации его результатов труда, обычно увеличивается показатель фондовооруженности. Темпы производственного роста всегда выше параметра, идентифицирующего характеристики субъекта хозяйствования с точки зрения его инвестиционной привлекательности. Такое явление может быть связано с немотивированным спадом в сфере реализации результатов труда, необоснованный рост пассивной части основных производственных фондов, а также увеличение численности работников, задействованных в программном управлении процессом.

Когда деятельность предприятия нерациональна

Формула расчета фондовооруженности

О нерациональном использовании ресурсов предприятия свидетельствует увеличение фондовооруженности с большей скоростью, чем производительность труда. Расширение штата наемных работников, относящихся к категории административно-управленческого персонала, никогда не подтверждается ростом основных средств. Идентификация такой ситуации, как нерациональность производственной деятельности, может быть проведена только в случае, если увеличение численности работников не обосновано производственной необходимостью. Если решение работодателя обосновано, то для получения достоверных данных по такому случаю, следует произвести анализ за предыдущий и последующий период, исключив при этом эпизод, в котором были внесены изменения.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Как найти фондовооруженность формула — как рассчитать фондооснащенность?

Формула фондовооруженности по балансу

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами.

Формула фондовооруженности по балансу

К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Что это такое — фондовооруженность и как правильно рассчитывается

Формула фондовооруженности по балансу

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Формула фондовооруженности по балансу

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда.

Фондовооруженность: формула расчета для бизнес-плана

Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Как рассчитать фондовооруженность: формула расчета

Формула фондовооруженности по балансу

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Показатель фондовооруженности труда предприятия: правила подсчета и анализа

Формула фондовооруженности по балансу

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Формула фондовооруженности по балансу

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом.

Как рассчитать фондовооруженность

Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

astbusines.ru

Анализируем эффективность использования основных средств: фондоотдача, фондовооруженность и фондоемкость

Роль экономического анализа эффективности использования основных фондов для успешного функционирования всего предприятия переоценить невозможно. При этом обычно используются три основных показателя — фондоотдача, фондоемкость и фондовооруженность. Как правило, рассматривается их изменение в динамике.

На основании результатов исследования делаются выводы о рациональности либо нерациональности использования имеющихся средств, вскрываются ошибки и проблемы, обнаруживаются резервы повышения эффективности использования основных фондов.

Среднегодовая стоимость основных фондов

Для расчета показателей фондоемкости, фондоотдачи и фондовооруженности используется величина «среднегодовая стоимость основных средств». Формула, для определения этого показателя, имеет следующий вид:

ОC сред = ОC нг + ОC введ * N1 / 12 — ОC выб * N2 / 12

Где:

- ОC нг — стоимость основных средств на начало года,

- ОС введ — стоимость основных средств, введенных в эксплуатацию в течение года,

- ОС выб — стоимость выбывших в течение года основных фондов,

- N1 — число месяцев использования введенных основных средств,

- N2 — количество месяцев, в течение которых не использовались выбывшие основные средства.

Стоимость основных фондов на начало года можно взять из бухгалтерского баланса. Для определения стоимости введенных в эксплуатацию основных средств нужно ознакомиться с дебетовым оборотом по счету 01 «основные средства» (источником информации может служить оборотно-сальдовая ведомость по этому счету). Чтобы подсчитать стоимость списанных с баланса фондов, достаточно посмотреть кредитовые обороты по тому же самому счету.

Часть отложенного налога на прибыль — отложенные налоговые активы — подлежат уплате в следующих отчетных периодах.

О расчете налога на имущество организаций можно узнать здесь.

Фондоотдача

Показатель фондоотдачи рассчитывается следующим образом:

Фондоотдача = Объем всей выпущенной продукции / Среднегодовая стоимость основных фондов

Фондоотдача показывает, сколько готового продукта приходится на 1 рубль основных фондов. Т.е чем значение фондоотдачи выше, тем эффективнее используются на предприятии его основные средства. Соответственно, увеличение показателя в динамике расценивается положительно.

Если же имеет место обратная ситуация — это серьезный повод задуматься о причинах нерационального использования имеющегося оборудования. Ведь со временем проблемы могут привести само предприятие к значительным убыткам.

Фондоемкость

Показатель фондоемкости является обратным показателю фондоотдачи и рассчитывается по формуле:

Фондоемкость = Среднегодовая стоимость основных фондов / Объем выпущенной продукции.

Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Естественно, что чем меньше этот показатель, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени является положительной тенденцией в развитии предприятия.

Фондоемкость(ФЕ) и фондоотдача(ФО) — показатели парные, взаимосвязанные. Если известна одна величина, другую можно узнать, отняв от единицы изветный показатель.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает — это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Например, возможно, стоит увеличить количество смен или сделать рабочую неделю шестидневной (что не означает, что каждый конкретный работник станет трудиться 6 дней в неделю, речь идет лишь о перераспределении трудовых ресурсов).

Всё об учете финансовых вложений (инвестиций в ценные бумаги и т.п.), когда они не являются основной деятельностью.

Как учитывать материальную помощь сотруднику описано здесь.

Учет внереализационных доходов и расходов обсуждается по адресу: http://helpacc.ru/buhgalteria/passivy/vnereal-dohody-rashody.html.

Фондовооруженность

Показатель фондовооруженности отражает обеспеченность работников предприятия основными фондами и рассчитывается по следующей формуле:

Фондовооруженность = Среднегодовая стоимость основных средств / Среднесписочная численность работников.

Делать выводы об изменении этого показателя можно только в его привязке к значению производительности труда. Если темпы роста производительности труда отстают от темпов роста фондовооруженности, это свидетельствует о нерациональном использовании ресурсов предприятия. Возможно, речь идет о многочисленности аппарата управления организации либо немотивированном росте пассивной части основных средств.

Анализ этих трех несложных показателей позволит вовремя распознать проблемы, угрожающие рентабельности предприятия, и найти способы их устранения.

helpacc.ru

Как посчитать фондовооруженность — как расчитать фондовооруженность — 22 ответа

Как рассчитать фондовооруженность

В разделе Другое на вопрос как расчитать фондовооруженность заданный автором Tbs bst лучший ответ это Как рассчитать фондовооруженность:

ссылка

1.Определите, какой именно показатель вам нужен: фондовооруженность только отдельного участка, или всего предприятия; она только производственного персонала или всех работников предприятия. Исходя из этого, соберите данные.

2.Получите данные в бухгалтерии предприятия о численности персонала, показатель фондовооруженности которого вам необходимо рассчитать. Это может быть производственный персонал: рабочие, ИТР, служащие, занятые в производстве. Это может быть только численность рабочих. Это может быть только численность ИТР конкретного отдела, если вы хотите рассчитать именно их фондовооруженность. Только тогда в качестве стоимости основных средств берите стоимость основных средств этого конкретного отдела.

3.Получите данные в бухгалтерии предприятия о балансовой стоимости основных средств на дату расчета. Как вариант, рассчитайте самостоятельно остаточную стоимость основных средств за указанный период: Остаточная стоимость ОС = (Стоимость ОС на начало периода/количество месяцев в периоде + Стоимость ОС, введенных в течение периода* количество месяцев использования /количество месяцев в периоде – Стоимость ОС, выбывших в течение периода * количество месяцев, оставшихся до конца периода/ количество месяцев в периоде) * количество месяцев в периоде.

4.В формулу (1) вставьте полученные данные. Произведите расчеты. В экономике рассчитывается как общий коэффициент фондовооруженностии предприятия, отражающий отношение стоимости всех основных производственных фондов ко всей численности персонала предприятия, так и частные показатели фондовооруженности, рассчитываемые для отдельного производства, цеха, участка. Формула фондовооруженности:

ФВ = СО/ЧП, (1)

Где

ФВ – фондовооруженность;

СО – стоимость основных средств;

ЧП –численность персонала (как правило, берется производственный персонал) .

Пример: Средняя численность производственного персонала цеха – 238 человек. Остаточная стоимость оборудования цеха на дату расчета – 2 758 694 р. Фондовоорруженность:

ФВ = 2758694/238 = 11 591 р/человека

Как видно, в Примере для расчета фондовооруженности, использована остаточная стоимость оборудования цеха на дату расчета, предоставленная бухгалтерией. Формула, указанная выше, для расчета остаточной стоимости основных средств на практике чаще используется плановыми отделами для расчета будущего показателя фондовооруженности при наличии данных об ожидаемом вводе и выводе оборудования из эксплуатации.

Смотрим также ▶ ссылка

Источник: Удачи Вам!! ! ▶ Жмите на синий текст чтобы перейти к источникам!!

Ответ от 22 ответа[гуру]

Привет! Вот подборка тем с ответами на Ваш вопрос: как расчитать фондовооруженность

Ответ от Невроз[новичек]

ФВ=ОФ/Ч

Фондоотдача на Википедии

Посмотрите статью на википедии про Фондоотдача

Ответить на вопрос:

22oa.ru