КАК рассчитать коэффициенты оборачиваемости, Финансы.

Как рассчитать коэффициенты оборачиваемости

Коэффициенты оборачиваемости – это группа показателей финансово-хозяйственной деятельности предприятия, которые характеризуют ее деловую активность, причем как в краткосрочном периоде, так и в долгосрочной перспективе. Они позволяют оценить эффективность использования ресурсов фирмы в соотношении с объемом получаемой выручки.

Инструкция

Видео по теме

_

Коэффициенты оборачиваемости. 6 формул показателей

В статье мы разберем 6 основных коэффициентов оборачиваемости предприятия, формулы расчета для бизнес-плана.

Коэффициенты оборачиваемости. Формула расчета

Коэффициенты оборачиваемости – показатели финансового анализа, отражающие эффективность управления активами предприятия и характеризующие активность и интенсивность их использования. В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации (продажи) продукции. Поэтому показатели оборачиваемости характеризует уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива. Чем выше оборачиваемость, тем выше платежеспособность предприятия и его финансовая устойчивость. Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости (погашения) капитала предприятия.

Рассмотрим основные коэффициенты оборачиваемости:

- Коэффициенты оборачиваемости активов

- Коэффициенты оборачиваемости текущих активов

- Коэффициенты оборачиваемости дебиторской задолженности

- Коэффициенты оборачиваемости кредиторской задолженности

- Коэффициенты оборачиваемости запасов и затрат

- Коэффициенты оборачиваемости денежных средств

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

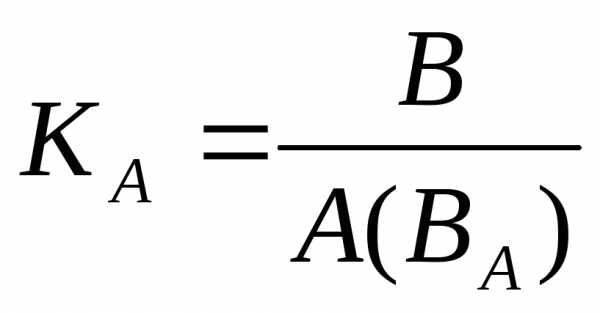

Коэффициент оборачиваемости активов. Формула

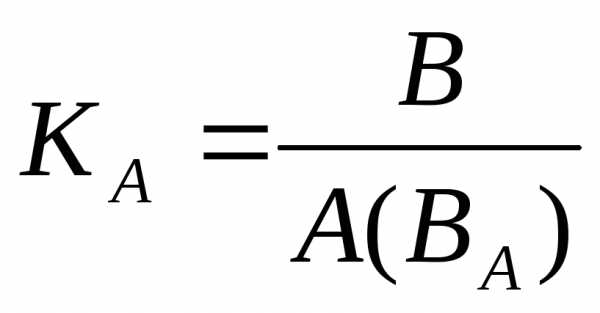

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

Коа ↗ | Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

Коа ↘ | Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. Читайте более подробнее: «Коэффициент оборачиваемости активов компании: расчет«.

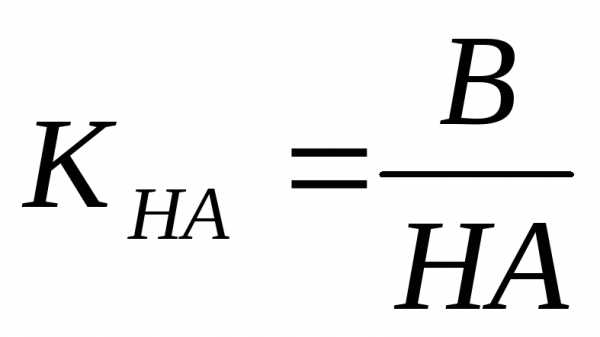

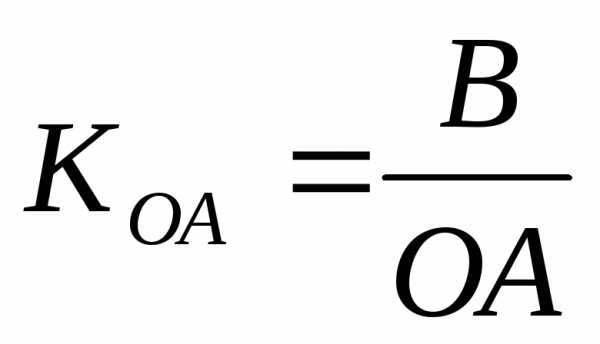

Коэффициент оборачиваемости текущих активов

Коэффициент оборачиваемости текущих активов – показывает эффективность управления текущими активами предприятия и характеризует активность их использования. К текущим активам предприятия относят фонды, которые могут быть быстро преобразованы в денежные средства: запасы, дебиторская задолженность, краткосрочные финансовые вложения, незавершенное производство. Формула расчета показателя имеет следующий вид:

Нормативное значение для коэффициента оборачиваемости текущих активов не существует. Анализ проводится в оценке характера динамики и направления тенденции. В таблице ниже представлен анализ тенденции показателя.

Кота ↗ | Коэффициент оборачиваемости текущих активов увеличивается. Рост показателя диагностирует повышение уровня платежеспособности, деловой активности и эффективности управления текущими активами предприятия. |

Кота ↘ | Коэффициент оборачиваемости текущих активов уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Коэффициент оборачиваемости дебиторской задолженности. Формула

Коэффициент оборачиваемости дебиторской задолженности – показывает эффективность управления дебиторской задолженностью предприятия. Показатель представляет собой отношение выручки от реализации к среднегодовой стоимости дебиторской задолженности. Формула расчета показателя имеет следующий вид:

Оборачиваемость дебиторской задолженности анализируется в динамике. В таблице ниже показана взаимосвязь между характером изменения тенденции и финансовым состоянием предприятия.

Кодз ↗ | Коэффициент оборачиваемости дебиторской задолженности повышается. Уровень эффективности управления дебиторской задолженностью увеличивается, что приводит к росту платежеспособности предприятия из-за повышения скорости погашения задолженности дебиторами. |

Кодз ↘ | Коэффициент оборачиваемости дебиторской задолженности уменьшается. Снижение эффективности управления дебиторской задолженностью, увеличение период погашения задолженности дебиторами, снижение платежеспособности в краткосрочном периоде. |

Значение показателя зависит от сферы деятельности предприятия, поэтому при оценке оптимального значения коэффициента необходимо сопоставлять его с среднеотраслевыми значениями. Читайте более подробно: «Коэффициент оборачиваемости дебиторской задолженности на примере ОАО «АЛРОСА»«.

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности – показатель отражающий скорость погашения обязательств предприятия перед кредиторами. Оборачиваемость кредиторской задолженности характеризует эффективность управления кредиторской задолженностью и напрямую определяет степень платежеспособности. Оборачиваемость кредиторской задолженностью представляет собой отношение выручки от продаж продукции к среднегодовому объему кредиторской задолженности. Формула расчета имеет следующий вид:

Анализ коэффициента необходимо проводить оценке динамики изменения, так как оптимальные значения показателя сильно зависят от сферы деятельности предприятия. В таблице ниже показан анализ динамики и соответствующего уровня финансового состояния.

Кокз ↗ | Коэффициент оборачиваемости кредиторской задолженности повышается. Повышение финансовой устойчивости предприятия и его платежеспособности. |

Кокз ↘ | Коэффициент оборачиваемости кредиторской задолженности уменьшается. Снижение финансовой устойчивости предприятия и платежеспособности. |

Читайте более подробно: «Коэффициент оборачиваемости кредиторской задолженности на примере ОАО «НЛМК»«.

Коэффициент оборачиваемости запасов и затрат

Коэффициент оборачиваемости запасов и затрат – характеризует активность управления товарно-материальными запасами и затратами предприятия. Коэффициент отражает эффективность отдела закупок и продажи представляет собой отношение выручки от продаж к среднегодовому размеру материальных запасов. Формула расчета имеет следующий вид:

По данному показателю не существует единого нормативного значения. Анализ коэффициента оборачиваемости материально-товарных запасов проводится в сравнении с аналогичными предприятиями отрасли и в динамике его изменения за исследуемый период (3-5 лет).

Коз ↗ | Коэффициент оборачиваемости запасов и затрат повышается. Увеличение эффективности продаж предприятия, финансовой устойчивости. |

Коз ↘ | Коэффициент оборачиваемости запасов и затрат уменьшается. Снижение эффективности управления затратами предприятия, накапливание запасов на складе. |

Читайте более подробно: «Коэффициент оборачиваемости запасов и затрат на примере ОАО «АЛРОСА»«.

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств – отражает активность управления денежными средствами и показывает количество циклов обращения наиболее ликвидных активов предприятия (денежных средств). Показатель представляет собой отношение выручки от продаж продукции к среднегодовому размеру денежных средств. Формул расчета имеет следующий вид:

Нормативного значения показателя в финансовой практике не существует. Анализ проводится в оценке направления и характера тенденции. В таблице ниже представлена взаимосвязь между тенденцией изменения коэффициента и финансовым состояние предприятия.

| Кодс ↗ | Коэффициент оборачиваемости денежных средств повышается. Увеличение эффективности использования наиболее ликвидных видов актива и финансовой устойчивости |

| Кодс ↘ | Коэффициент оборачиваемости денежных средств уменьшается. Снижение эффективности управления наиболее ликвидными активами и финансовой устойчивости предприятия. |

Читайте более подробно: «Оборачиваемость денежных средств: формула расчета«.

Резюме

Коэффициент оборачиваемости представляют важную группу экономических показателей в финансовом анализе, которые позволяют оценить эффективность управления на предприятии различными видами активов и капитала. Анализ показателей проводится в оценке характера динамики за 3-5 лет и в сопоставлении с аналогичными компаниями отрасли.

Автор: к.э.н Жданов Иван Юрьевич

finzz.ru

Показатель оборачиваемости активов (Asset Turnover). Пример расчета

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость». Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит «Выручка»). Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса. В таблице ниже представлены причины изменения показателя.

| Рост ▲ Оборачиваемости активов | Снижение ▼ Оборачиваемости активов |

| Обороты предприятия увеличиваются, капитал оборачивается быстрее | Уменьшается объем продаж |

| Увеличивается сумма активов предприятия |

Показатель оборачиваемости активов. Синонимы

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов:

- Ресурсоотдача,

- Показатель фондоотдачи,

- Assets turnover ratio,

- AT,

- Total assets turnover,

- Turnover ratio,

- Asset management ratio.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать «Среднегодовую стоимость активов» необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается так:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года.

Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

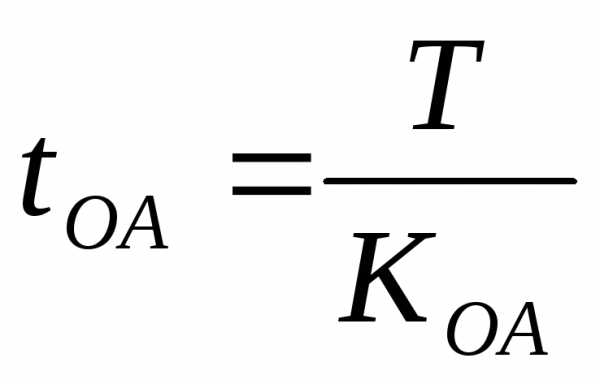

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота):

Период оборота активов = 360/Коэффициент оборачиваемости активов

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

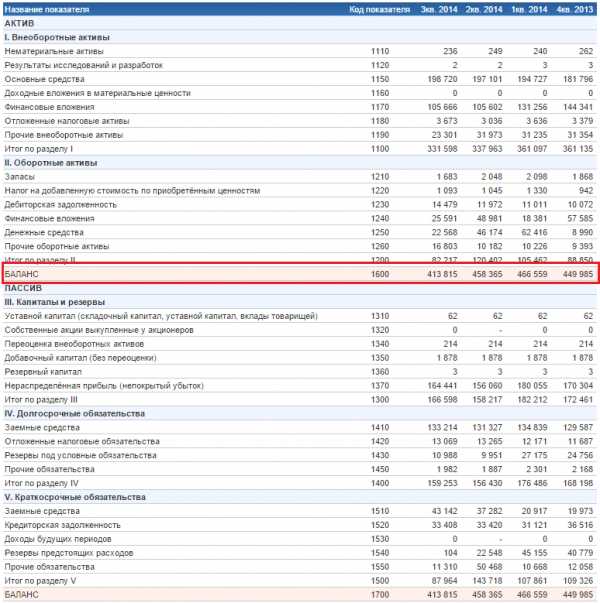

Коэффициент оборачиваемости активов. Расчет на примере ОАО «Мегафон»

| Пришло время разобрать пример. Рассмотрим расчет коэффициента оборачиваемости активов для ОАО «Мегафон». Крупнейшее предприятие, предоставляющее услуги сотовой связи. |

Расчет оборачиваемости активов для ОАО «Мегафон». Баланс

Расчет оборачиваемости активов для ОАО «Мегафон». Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО «Мегафон».

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14

Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30

Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд — неэффективном использовании активов, и аналогично наоборот при повышающимся росте — увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Сравнение показателей оборачиваемость активов (AT) и рентабельность активов (ROA)

Давайте определим разницу между коэффициентом оборачиваемости активов и коэффициентом рентабельности активов (ROA). Формула ROA приведена ниже:

Коэффициент рентабельности активов = Чистая прибыль/Активы=стр.2400/стр.1600

| Отличия | Описания |

| 1 отличие. | В Коэффициент оборачиваемости активов используется среднее значение активов. |

| 2 отличие. | В Коэффициент оборачиваемости активов используется Выручка от продаж (стр. 2110), в то время как в Коэффициенте рентабельности активов Чистая прибыль (2400). |

| 3 отличие. | Коэффициент оборачиваемости активов всегда имеет положительное значение. |

| 4 отличие. | Показатель оборачиваемости активов не дает представление о прибыльности, как коэффициент рентабельности активов (ROA), а показывает эффективность через скорость оборота активов. Только косвенно отражает потенциальную прибыльность предприятия. |

Более подробно про коэффициент рентабельности активов читайте в статье: «Коэффициент рентабельности активов (ROA). Расчет на примере ОАО «КБ Сухой»«.

Резюме

Показатель оборачиваемости активов определяет эффективность деятельности предприятия, но не с точки зрения прибыльности, а с точки зрения интенсивности (скорости оборачиваемости). Чем выше значение коэффициент, тем предприятие более эффективно работает. Коэффициент напрямую связан с продажами: если они увеличиваются, то он тоже увеличивается. Для углубленного изучения финансовых коэффициентов читайте статью: «Топ-12 коэффициентов для финансового анализа«.

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

Финансовый анализ и инвестиционная оценка предприятия

Коэффициенты оборачиваемости или деловой активности предприятия – показывают эффективность использования предприятием (организацией) своего капитала и средств. Данные коэффициенты показывают скорость оборота капитала и преобразование его в денежные средства. Коэффициенты оборачиваемости напрямую определяют степень платежеспособности предприятия (способности расплачиваться по своим обязательствам), финансовой устойчивости и финансового риска. Коэффициенты оборачиваемости в своих расчетах используют не чистую прибыль как коэффициенты рентабельности, а выручку от реализации товаров и услуг. Это позволяет оценить не прибыльность деятельности предприятия, а его интенсивность и скорость оборачиваемости ресурсов, активов, запасов, денежных средств, дебиторской и кредиторской задолженности.

В данной статье будут рассмотрены основные коэффициенты оборачиваемости предприятия, наиболее часто используемые в финансовой практике, такие как:

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости собственного капитала

- Коэффициент оборачиваемости оборотных активов

- Коэффициент оборачиваемости запасов и затрат активов

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов представляет собой отношение выручки от проданной продукции ко всем активам предприятия. Данный коэффициент показывает эффективность использования активов и показывает количество оборотов всего капитала за период и количество денежных средств, которые принесла единица активов.

Нормативных значений коэффициента оборачиваемости активов нет, поэтому необходимо исследовать непосредственно динамику изменения данного показателя во времени для одного предприятия или отрасли. В фондоемких отраслях оборачиваемость активов будет ниже нежели в сферах торговли. Чем выше коэффициент оборачиваемости активов, тем больше эффективность использования активов. Данный показатель отличается от показателей рентабельности активов в том, что он не показывает прибыльность предприятия, а характеризует интенсивность оборота. Поэтому в формулах оборачиваемости используются не чистая прибыль, а выручка предприятия за отчетный период. Формула расчета коэффициента оборачиваемости активов следующая:

Коэффициент оборачиваемости активов = Выручка от реализации / Средние активы за период

Коэффициент оборачиваемости активов = стр.10 Форма №2 / (0,5 *(стр.300 начало года +стр.300 конец года))

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости собственного капитала рассчитывается как отношение объема реализации продукции (выручки) к среднегодовой стоимости собственного капитала. Коэффициент оборачиваемости собственного капитала показывает активность и скорость использования предприятием собственного капитала.

Нормативных значений коэффициента оборачиваемости собственного капитала нет, необходимо исследовать динамику изменения данного показателя для одного предприятия. Формула расчета коэффициента оборачиваемости собственного капитала следующая:

Коэффициент оборачиваемости собственного капитала = Выручка от реализации продукции / Средняя стоимость собственного капитала за период

Коэффициент оборачиваемости собственного капитала = стр.10 Форма №2 / 0,5* (стр.490 на начало года + стр.490 на конец года)

Коэффициент оборачиваемости оборотных активов

Коэффициент оборачиваемости оборотных активов показывает активность использования и скорость обращения оборотных активов. Данный коэффициент характеризует сколько за один год оборотные активы совершили полный оборот и какой размер выручки они принесли. К оборотным активам относят дебиторскую задолженность, денежные средства, запасы и расходы будущих периодов, краткосрочные финансовые вложения. Чем выше значение данного коэффициента, тем более результативно предприятие. Формула расчета коэффициента оборачиваемости оборотных активов:

Коэффициент оборачиваемости оборотных активов = Выручка нетто от реализации продукции / Среднегодовая стоимость оборотных активов

Коэффициент оборачиваемости оборотных активов = стр.10 Форма №2 / 0,5 (стр.290 на начало года +стр.290 на конец года)

Коэффициент оборачиваемости запасов и затрат активов

Коэффициент оборачиваемости запасов и затрат активов показывает интенсивность использования запасов и скорость оборота.

Нормативных значений для коэффициента оборачиваемости нет. Данный показатель необходимо анализировать в динамике для конкретного предприятия или отрасли. Снижение коэффициента оборачиваемости говорит о том накапливании избытка запасов на складах предприятия. Чем выше коэффициент оборачиваемости запасов и затрат активов, тем выше активность предприятия в создании денежных средств. Чрезмерно высокий коэффициент оборачиваемости запасов и затрат активов свидетельствует об острой нехватке запасов и быстром опустошении. Формула расчета коэффициента оборачиваемости запасов и затрат активов:

Коэффициент оборачиваемости запасов и затрат активов = Выручка нетто от реализации продукции / Среднегодовая стоимость запасов

Коэффициент оборачиваемости запасов и затрат активов = стр.10 Форма №2 / 0,5*[(стр.210+стр.220) на начало года + (стр.210+стр.220) на конец года]

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборота дебиторской задолженности. Не существует четких нормативных значений для коэффициента оборачиваемости дебиторской задолженности, они варьируются зависимости от отрасли, но чем выше коэффициент, тем быстрее потребители погашают свои обязательства, что выгодно для предприятия. Формула расчет коэффициента оборачиваемости дебиторской задолженности, следующая:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от реализации товаров и услуг / Среднегодовая величина дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности = стр.10 Форма №2 / 0,5*[(стр.230+стр.240) на начало года + (стр.230+стр.240) на конец года]

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает скорость и интенсивность погашения обязательств предприятия перед заемщиками и характеризует количество оборотов погашения кредиторской задолженности за отчетный период, который как привило один год. Нормативное значение коэффициента оборачиваемости кредиторской задолженности зависит от отрасли и характера деятельности предприятия. Формула расчет коэффициента оборачиваемости кредиторской задолженности, следующая:

Коэффициент оборачиваемости кредиторской задолженности = Выручка от реализации товаров и услуг / Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.10 Форма№2 / 0,5*(стр.620 на начало года +стр.620 на конец года)

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств показывает интенсивность использования денежных средств предприятия и показывает число оборотов за отчетный период. Формула расчета коэффициента оборачиваемости денежных средств, следующая:

Коэффициент оборачиваемости денежных средств = Выручка от реализации товаров и услуг / Среднее количество денежных средств

Коэффициент оборачиваемости денежных средств = стр.10 Форма №2 / 0,5*(стр.260 на начало года + стр.260 на конец года)

Выводы

Коэффициенты оборачиваемости являются важным показателем эффективности использования ресурсов предприятием. Данные показатели в отличии от показателей рентабельности показываются скорость оборачиваемости и интенсивность, потому что в своих формулах расчета используют значения выручки (нежели чистой прибыли как у коэффициентов рентабельности). Коэффициенты оборачиваемости исследуются в динамики для анализа направления и оценки характера их изменения для одного предприятия, группы аналогичных предприятий и одной отрасли.

Автор: к.э.н. Жданов И.Ю.

Почта: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Сайт: www.beintrend.ru

beintrend.ru

10.3 Показатели оборачиваемости

Другим направление оценки деловой

активности – анализ и сравнение

эффективности использования ресурсов

предприятия. С позиции финансового

менеджера интерес должен представлять

не столько структура и состав активов,

сколько величина финансовых вложений

в эти активы и их эффективное использование.

Поэтому основными оценочными являются

показатели оборачиваемости активов.

Эти показатели указывают на эффективность

использования активов, необходимых для

поддержания определенного уровня

производства и реализации, причем

благодаря простоте расчета они,

оборачиваемость активов, являются

самыми распространенными оценками,

решающими эту задачу. По существу,

показатели оборачиваемости активов

служат теми признаками, которые в

совокупности могут указать на степень

эффективности производства в целом.

Эффективность использования составляющих

оборотных средств рассматривается в

рамках управления оборотным капиталом.

Основное внимание здесь уделяется

таким составляющим, как: материально-технические

запасы, краткосрочная дебиторская

задолженность и др., здесь также

рассчитывается показатели оборачиваемости,

длительность операционного и финансового

циклов и другие показатели.

Относительные показатели оборачиваемости

и другие, характеризирующие деловую

активность хозяйствующего субъекта

представлены в табл. 10.1.

Эти показатели имеют важное значение

для любого предприятия с следующих

точек зрения:

— от скорости оборота инвестированных

средств в активы зависит объем выручки

от реализации продукции;

от объема выручки от реализации,

следовательно, и с оборачиваемости

активов зависит относительная величина

коммерческих и управленческих расходов:

чем быстрее оборачивается, тем меньше

на каждый оборот приходится этих

расходов;ускорение оборачиваемости на определенной

стадии индивидуального кругооборота

активов предприятия приводит и к

ускорению оборачиваемости на других

стадиях (на стадиях снабжения,

производства, сбыта и расчетов за

готовую продукцию).

Таблица 10.1

Показатели, характеризующие деловую активность

№ п/п | Показатели | Формула | Условные | Комментарий |

1 | 2 | 3 | 4 | 5 |

1. | ||||

1.1 | Коэффициент |

| В А | Скорость |

1.2 | Коэффициент |

| НА | Скорость |

1.3 | Коэффициент |

| ОА | Скорость |

1.4 | Коэффициент |

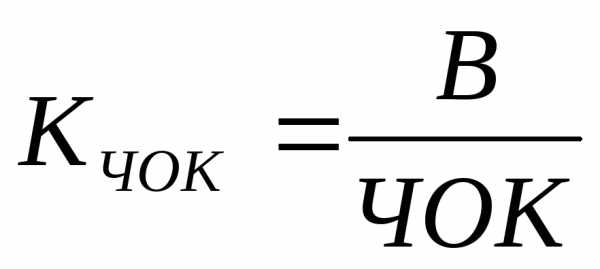

| ЧОК | Скорость |

Продолжение

таблицы 10.1

1 | 2 | 3 | 4 | 5 |

2. | ||||

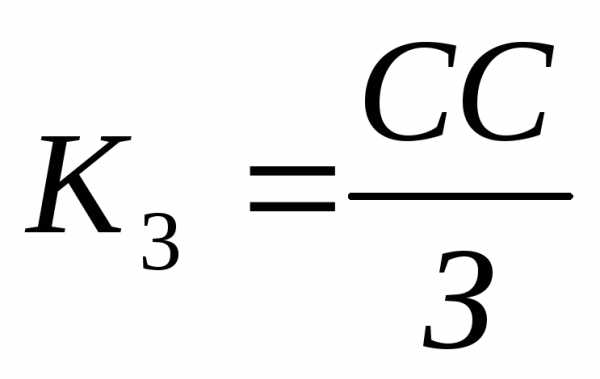

2.1 | Коэффициент |

| СС З | Показывает |

2.2 | Коэффициент |

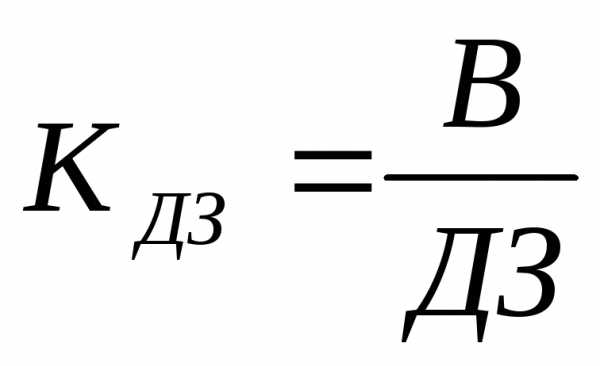

| ДЗ | Показывает |

3. | ||||

3.1 | Коэффициент |

| СК | Показывает |

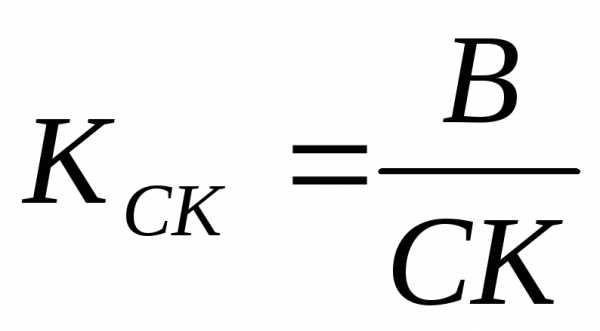

3.2 | Коэффициент |

| ККЗ | Скорость |

4. | ||||

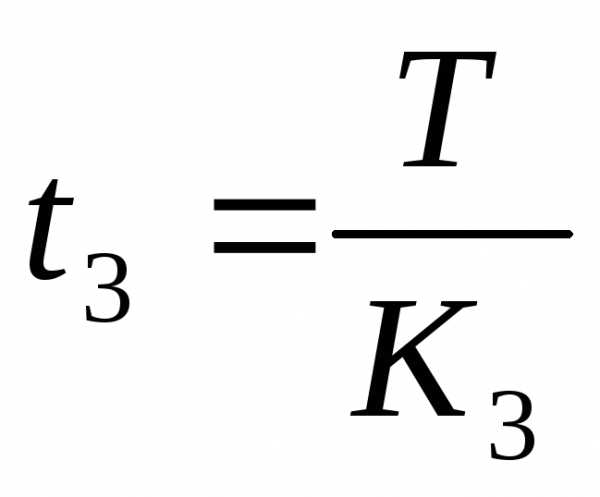

4.1 | Продолжительность |

| Т | Характеристика |

4.2 | Продолжительность |

| Т | Характеристика |

4.3 | Продолжительность |

| Т | Характеристика |

4.4 | Продолжительность |

| Т | Показывает |

Продолжение

таблицы 10.1

1 | 2 | 3 | 4 | 5 |

5. | ||||

5.1 | Продолжительность | ТО | Характеризует | |

5.2 | Продолжительность | ЦФ | Время, | |

Операционный цикл характеризуется

периодом оборота материально-производственных

запасов, незавершенного производства,

готовой продукции и дебиторской

задолженности. Финансовый цикл

определяется как разница между

продолжительностью производственного

цикла и средним сроком погашения

кредиторской задолженности. Анализу

показателей управления активами

предшествует изучение этапов обращения

денежных ресурсов предприятия (рис.10.3).

Рис. 10.3 Этапы обращения денежных средств

Как видно из рисунка 10.3, операционный

цикл (ТОЦ)охватывает

общее время, в течении которого денежные

ресурсы иммибилизованы в запасах и

дебиторской задолженности.

Разрыв между сроками платежа по своим

обязательствам перед поставщиками и

получением денежных средств от покупателей

определяет финансовый цикл (ТФЦ),

в течении которого они отвлекаются

из оборота предприятия.

ТФЦ = ТОЦ -tКЗ

=tЗ +tДЗ

-tКЗ

В таблице 10.2 приведены исходные данные

из отчета о финансовых результатах,

баланса и результаты расчета некоторых

показателей, характеризующих деловую

активность анализируемого предприятия.

Таблица 10.2

Исходные данные и расчет показателей

деловой активности предприятия

Предыдущий | Отчетный | Изменение | |||

Из | |||||

1. | Выручка | 70626 | 102072 | +31446 | |

2. | Себестоимость | 56579 | 79436 | +22857 | |

3. | Чистая | 11858 | 91965 | +30107 | |

Среднее | Отчетный | ||||

Конец | Изменение | ||||

Из | |||||

Актив | |||||

4. | Внеоборотные | 104373 | 129820 | +25447 | |

5. | Оборотные | 23964 | 26746 | 45593 | +18847 |

6. | Запасы | 3233 | 3555 | 5789 | +2234 |

7. | Дебиторская | 17229 | 19970 | 25034 | +5064 |

8. | Чистый | 12914 | 14651 | 25809 | +1158 |

Пассив | |||||

9. | Собственный | 11372 | 117075 | 154018 | +36943 |

10. | Текущие | 11052 | 12095 | 19784 | +7689 |

11. | Кредиторская | 8731 | 10224 | 17249 | +7025 |

Расчет | |||||

За | Предыдущий | Изменение | |||

1.3 | Коэффициент | 2,95 | -0,09 | ||

Продолжение

таблицы 10.2

За | Предыдущий | Изменение | ||

4.1 | Продолжительность | 124 | +4 | |

2.1 | Коэффициент | 17,5 | -0,5 | |

4.2 | Продолжительность | 20,8 | +0,2 | |

2.2 | Коэффициент | 4,1 | + | |

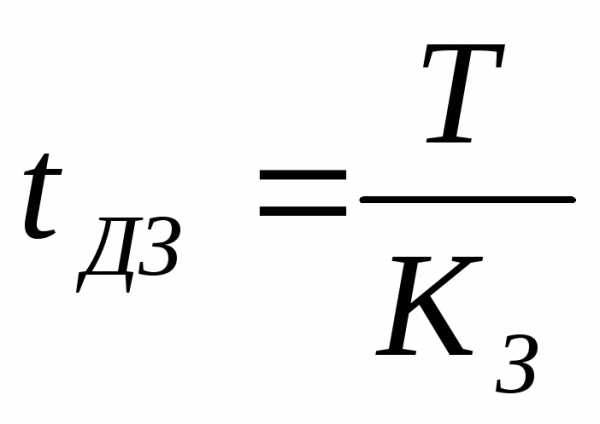

4.3 | Продолжительность | tДЗ=365:4,1=81 | 89 | — |

3.2 | Коэффициент | 8,09 | -0,76 | |

4.4 | Продолжительность | tКЗ=365:7,43=49 | 45дн. | +4 |

5.1 | Продолжительность | ТОЦ=t3+tДЗ=21+81=102 | 110 | -8 |

5.2 | Продолжительность | ТФЦ= | 65 | -12 |

Коэффициент оборачиваемости оборотных

средств(КОЛ)снизился

на 0,09 пункта (2,95 – 2,86), но это привело к

замедлению продолжительности оборота

на 4 дня, я также запасы – на 0,2 дня (21,0 –

20,8). Оборачиваемость дебиторской

задолженности ускорилась на 0,4 (4,5 –

4,1), что дало уменьшению продолжительности

одного оборота на 8 дней (81 – 89). Это

свидетельствует об улучшении работы с

дебиторами.

Замедление оборачиваемости кредиторской

задолженности на 0,76 (7,43 – 8,09) пункта или

на 4 дня (49-45) положительно сказалось на

платежеспособности предприятия. Однако

превышение продолжительности оборота

дебиторской задолженности отчетного

периода в 1,6 раза (81:49) и продолжительности

погашения кредиторской задолженности,

существенно снизило финансовую

устойчивость предприятия.

Уменьшение продолжительности оборота

дебиторской задолженности на 4 дня

(49-45) сократило операционный цикл на 8

(102-110), а финансовый цикл на 12 дней (53-65),

что опять характеризует позитивно.

В целом анализируемое предприятие по

показателям характеризующим его деловую

активность, можно оценить как

удовлетворительную, обеспечивающую

стабильную производственно-коммерческую

деятельность в предстоящем периоде.

Еще одним положительным моментом расчета

показателей, характеризующих деловую

активность, является то, что с их помощью

можно ориентировочно

рассчитать потребность предприятия в

оборотных средствах. Она определяется

по формуле:

ПОС = З + ДЗ –КЗ,

где З – средняя стоимость запасов

за отчетный период:

ДЗ– средняя стоимость дебиторской

задолженности со сроком погашения до

12 месяцев за расчетный период;

КЗ– средний остаток кредиторской

задолженности за расчетный период;

ПОС – потребность в

оборотных средствах.

Другим важным вопросом при анализе

деловой активности является эффективность

использования человеческих ресурсов.

В последнее время этот вопрос все больше

привлекает внимание. Это и правильно,

так как все, что создается людьми в

отличие от средств производства только

люди со своей инициативой и волей

являются субъектами оригинальных

действий, особенно оригинальных процессов

преобразования.

Соотношения, применяемые для анализа

в этой многосторонней области, однако

зачастую не имеют финансового характера

и должны основываться на тщательно

отобранных статистических данных,

касающихся выпуска продукции и

деятельности предприятия в целом. В

частности, используются различные

показатели производительности труда,

выручки на одного работника, средние

затраты на персонал и др.

studfiles.net

Коэффициенты деловой активности

Количество просмотров публикации Коэффициенты деловой активности — 5811

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. К этой группе относятся различные показатели оборачиваемости. Оборачиваемость активов характеризует скорость их превращения в денежную форму и оказывает существенное влияние на платежеспособность фирмы.

В финансовом менеджменте наиболее часто используются следующие показатели оборачиваемости:

· коэффициент оборачиваемости активов;

· коэффициент оборотных активов;

· коэффициент оборачиваемости дебиторской задолженности;

· коэффициент оборачиваемости кредиторской задолженности;

· коэффициент оборачиваемости производственных запасов по элементам в целом и по элементам товарно-материальных ценностей;

· длительность операционного цикла;

· коэффициент оборачиваемости базовых средств;

· коэффициент оборачиваемости собственного капитала.

Коэффициент оборачиваемости активов характеризует эффективность использования предприятием всех имеющихся у него ресурсов, независимо от источников их привлечения, и определяется как отношение выручки от реализации к итогу актива баланса.

, (1.14)

где – выручка от реализации;

– средняя сумма актива баланса.

Этот коэффициент показывает сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Значение показателя зависит от отрасли, отражая специфику производства.

Коэффициент оборачиваемости оборотных активов(средств) характеризует количество оборотов, совершаемых оборотными активами (средствами) за один год (или другой отчетный период), и рассчитывается по следующей формуле:

, (1.15)

где – среднегодовая (средняя) стоимость оборотных активов (средств).

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз в среднем дебиторская задолженность (или только счета покупателей) превращалась в денежные средства в течение отчетного периода.

, (1.16)

где – средний остаток дебиторской задолженности.

Данный показатель анализируют в динамике или сравнивают со среднеотраслевым. Ускорение оборачиваемости свидетельствует о снижении дебиторской задолженности, что указывает на улучшение расчетов с должниками. Этот показатель полезно сравнивать с коэффициентом оборачиваемости кредиторской задолженности с целью сопоставления условий коммерческого кредитования, которыми пользуется предприятие, с теми условиями кредитования, которые предоставляет своим партнерам само.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько потребуется компании оборотов для оплаты выставленных ей счетов.

, (1.17)

где – себестоимость реализованной продукции на отчетный период.

– средний остаток кредиторской задолженности за отчетный период.

Ускорение оборачиваемости неблагоприятно сказывается на ликвидности предприятия; если <, то возможен остаток свободных средств у предприятия.

Коэффициент оборачиваемости производственных запасов отражает скорость их реализации.

, (1.18)

где – средний остаток запасов товарно-материальных ценностей за отчетный период.

Аналогично можно рассчитать коэффициенты оборачиваемости запасов готовой продукции, незавершенного производства, денежного остатка.

По показателю длительности операционного цикла определяют сколько дней в среднем требуется для производства, продажи и оплаты продукции предприятию или, другими словами, в течение какого периода денежные средства связаны в материально-производственных запасах.

Коэффициент оборачиваемости базовых средств (или фондоотдача) характеризует объём реализации продукции с одной денежной единицы стоимости базовых фондов.

, (1.19)

где – среднегодовая стоимость базовых средств.

Уровень данного коэффициента сильно колеблется исходя из особенностей отрасли и ее капиталоемкости. Общие закономерности таковы, что, чем выше фондоотдача, тем ниже издержки отчетного года. Снижение показателя может свидетельствовать о чересчур высоком уровне вложений в основные средства.

Коэффициент оборачиваемости собственного капитала отражает активность собственного капитала.

, (1.20)

где – средняя стоимость собственного капитала.

В случае если чересчур высок, то это означает, что в деятельности предприятия участвуют кредиторы в большей степени, чем собственники. Увеличение заемных средств снижает устойчивость фирмы и ведет к уменьшению доходов.

Низкий показатель означает бездействие части собственных средств.

Оборачиваемость в днях характеризует скорость оборота или период времени, в течение которого активы или капитал совершили один кругооборот.

Между показателями рентабельности и оборачиваемости существует прямая связь.

, (1.21)

или

,

где – рентабельность активов;

— рентабельность продаж;

— коэффициент оборачиваемости активов.

Полученное уравнение принято называть формулой (моделью) Du Pont, поскольку компания Du Pont первой стала ее использовать в системе финансового анализа.

Данная формула позволяет выявить, что является причиной недостаточно высокого уровня рентабельности активов: рентабельность реализации, скорость оборачиваемости или оба показателя вместе.

Увеличение рентабельности продаж должна быть достигнуто за счёт снижения издержек и повышения цен на реализуемую продукцию. Ускорение оборачиваемости активов возможно в результате увеличения объёма реализации при сохранении активов на постоянном уровне или при их уменьшении. К примеру, можно оптимизировать производственные запасы, задействовать или избавиться от неиспользуемых базовых средств, повысить фондоотдачу за счёт интенсификации производства, ускорить темпы оплаты дебиторской задолженности и проч.

referatwork.ru

Финансовый анализ и инвестиционная оценка предприятия

Коэффициенты оборачиваемости или деловой активности предприятия – показывают эффективность использования предприятием (организацией) своего капитала и средств. Данные коэффициенты показывают скорость оборота капитала и преобразование его в денежные средства. Коэффициенты оборачиваемости напрямую определяют степень платежеспособности предприятия (способности расплачиваться по своим обязательствам), финансовой устойчивости и финансового риска. Коэффициенты оборачиваемости в своих расчетах используют не чистую прибыль как коэффициенты рентабельности, а выручку от реализации товаров и услуг. Это позволяет оценить не прибыльность деятельности предприятия, а его интенсивность и скорость оборачиваемости ресурсов, активов, запасов, денежных средств, дебиторской и кредиторской задолженности.

В данной статье будут рассмотрены основные коэффициенты оборачиваемости предприятия, наиболее часто используемые в финансовой практике, такие как:

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости собственного капитала

- Коэффициент оборачиваемости оборотных активов

- Коэффициент оборачиваемости запасов и затрат активов

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов представляет собой отношение выручки от проданной продукции ко всем активам предприятия. Данный коэффициент показывает эффективность использования активов и показывает количество оборотов всего капитала за период и количество денежных средств, которые принесла единица активов.

Нормативных значений коэффициента оборачиваемости активов нет, поэтому необходимо исследовать непосредственно динамику изменения данного показателя во времени для одного предприятия или отрасли. В фондоемких отраслях оборачиваемость активов будет ниже нежели в сферах торговли. Чем выше коэффициент оборачиваемости активов, тем больше эффективность использования активов. Данный показатель отличается от показателей рентабельности активов в том, что он не показывает прибыльность предприятия, а характеризует интенсивность оборота. Поэтому в формулах оборачиваемости используются не чистая прибыль, а выручка предприятия за отчетный период. Формула расчета коэффициента оборачиваемости активов следующая:

Коэффициент оборачиваемости активов = Выручка от реализации / Средние активы за период

Коэффициент оборачиваемости активов = стр.10 Форма №2 / (0,5 *(стр.300 начало года +стр.300 конец года))

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости собственного капитала рассчитывается как отношение объема реализации продукции (выручки) к среднегодовой стоимости собственного капитала. Коэффициент оборачиваемости собственного капитала показывает активность и скорость использования предприятием собственного капитала.

Нормативных значений коэффициента оборачиваемости собственного капитала нет, необходимо исследовать динамику изменения данного показателя для одного предприятия. Формула расчета коэффициента оборачиваемости собственного капитала следующая:

Коэффициент оборачиваемости собственного капитала = Выручка от реализации продукции / Средняя стоимость собственного капитала за период

Коэффициент оборачиваемости собственного капитала = стр.10 Форма №2 / 0,5* (стр.490 на начало года + стр.490 на конец года)

Коэффициент оборачиваемости оборотных активов

Коэффициент оборачиваемости оборотных активов показывает активность использования и скорость обращения оборотных активов. Данный коэффициент характеризует сколько за один год оборотные активы совершили полный оборот и какой размер выручки они принесли. К оборотным активам относят дебиторскую задолженность, денежные средства, запасы и расходы будущих периодов, краткосрочные финансовые вложения. Чем выше значение данного коэффициента, тем более результативно предприятие. Формула расчета коэффициента оборачиваемости оборотных активов:

Коэффициент оборачиваемости оборотных активов = Выручка нетто от реализации продукции / Среднегодовая стоимость оборотных активов

Коэффициент оборачиваемости оборотных активов = стр.10 Форма №2 / 0,5 (стр.290 на начало года +стр.290 на конец года)

Коэффициент оборачиваемости запасов и затрат активов

Коэффициент оборачиваемости запасов и затрат активов показывает интенсивность использования запасов и скорость оборота.

Нормативных значений для коэффициента оборачиваемости нет. Данный показатель необходимо анализировать в динамике для конкретного предприятия или отрасли. Снижение коэффициента оборачиваемости говорит о том накапливании избытка запасов на складах предприятия. Чем выше коэффициент оборачиваемости запасов и затрат активов, тем выше активность предприятия в создании денежных средств. Чрезмерно высокий коэффициент оборачиваемости запасов и затрат активов свидетельствует об острой нехватке запасов и быстром опустошении. Формула расчета коэффициента оборачиваемости запасов и затрат активов:

Коэффициент оборачиваемости запасов и затрат активов = Выручка нетто от реализации продукции / Среднегодовая стоимость запасов

Коэффициент оборачиваемости запасов и затрат активов = стр.10 Форма №2 / 0,5*[(стр.210+стр.220) на начало года + (стр.210+стр.220) на конец года]

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборота дебиторской задолженности. Не существует четких нормативных значений для коэффициента оборачиваемости дебиторской задолженности, они варьируются зависимости от отрасли, но чем выше коэффициент, тем быстрее потребители погашают свои обязательства, что выгодно для предприятия. Формула расчет коэффициента оборачиваемости дебиторской задолженности, следующая:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от реализации товаров и услуг / Среднегодовая величина дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности = стр.10 Форма №2 / 0,5*[(стр.230+стр.240) на начало года + (стр.230+стр.240) на конец года]

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает скорость и интенсивность погашения обязательств предприятия перед заемщиками и характеризует количество оборотов погашения кредиторской задолженности за отчетный период, который как привило один год. Нормативное значение коэффициента оборачиваемости кредиторской задолженности зависит от отрасли и характера деятельности предприятия. Формула расчет коэффициента оборачиваемости кредиторской задолженности, следующая:

Коэффициент оборачиваемости кредиторской задолженности = Выручка от реализации товаров и услуг / Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.10 Форма№2 / 0,5*(стр.620 на начало года +стр.620 на конец года)

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств показывает интенсивность использования денежных средств предприятия и показывает число оборотов за отчетный период. Формула расчета коэффициента оборачиваемости денежных средств, следующая:

Коэффициент оборачиваемости денежных средств = Выручка от реализации товаров и услуг / Среднее количество денежных средств

Коэффициент оборачиваемости денежных средств = стр.10 Форма №2 / 0,5*(стр.260 на начало года + стр.260 на конец года)

Выводы

Коэффициенты оборачиваемости являются важным показателем эффективности использования ресурсов предприятием. Данные показатели в отличии от показателей рентабельности показываются скорость оборачиваемости и интенсивность, потому что в своих формулах расчета используют значения выручки (нежели чистой прибыли как у коэффициентов рентабельности). Коэффициенты оборачиваемости исследуются в динамики для анализа направления и оценки характера их изменения для одного предприятия, группы аналогичных предприятий и одной отрасли.

Автор: к.э.н. Жданов И.Ю.

Почта: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Сайт: www.beintrend.ru

beintrend.ru

Коэффициент оборачиваемости активов | Современный предприниматель

Коэффициент оборачиваемости активов – важный финансовый показатель интенсивности использования предприятием имеющихся активов. Характеризуется скоростью оборота и показывает эффективность распределения собственных, а также заемных источников финансирования деятельности хозяйствующего субъекта, включая капиталы и прибыль. Значение коэффициента за анализируемый период прямо пропорционально величине продаж и равно количеству полных циклов оборота активов.

Что такое оборачиваемость активов

Определение оборачиваемости активов (от английского asset turnover) используется для управления совокупными ресурсами организации, включая имущественные, неимущественные объекты, обязательства различного характера. Этот термин показывает уровень деловой активности бизнеса. Чем больше значение, тем успешнее компания и выше прибыльность на каждый рубль активов. Чем ниже значение, тем меньше ликвидность, выше дебиторская задолженность, ниже доходность.

Чтобы оценить оборачиваемость активов (формула по балансу приведена далее), используются экономические методы расчетов на основе средних показателей, характерных для конкретной отрасли, предприятия. Анализ проводится в динамике, целесообразно выполнять исследования значений прямых конкурентов на рынке. Для получения полной картины требуется положительная тенденция с ростом показателей из периода в период. Если значения сохраняются на низком уровне, необходимо оптимизировать активы путем высвобождения незагруженных ресурсов, снижения чрезмерного объема запасов ТМЦ, разработки мер по расчетам с дебиторами и пр.

Коэффициент оборачиваемости активов – формула по балансу

Для максимального повышения точности математических формул рекомендуется брать достоверные данные учета на конец последнего отчетного дня. Если имеется аналитика по месяцам/годам, необходимо использовать эти данные путем деления соответствующих цифр на 12 (для месяцев) и на 2 (для года). Данные берутся из форм бухгалтерской отчетности – 1, 2.

В зависимости от цели финансового анализа применяются 2 метода вычисления:

- Оценивает скорость оборачиваемости – за анализируемый период времени подсчитывается величина оборотов активов предприятия на каждый рубль вырученных средств.

- Характеризует период оборачиваемости – определяется продолжительность времени, за которое активы предприятия возвращаются в производственный цикл.

Скорость оборачиваемости активов рассчитывается на определенную дату с помощью коэффициента по формуле:

Коэффициент ОА = Общая величина выручки от продаж / Средняя величина активов за отчетный период

Чтобы рассчитать среднюю величину стоимости активов, необходимо взять показатели на начало и конец периода и разделить на 2.

Средняя величину активов за отчетный период = (Стоимость на начало в рублях + Стоимость на конец в рублях) / 2

Период оборачиваемости в днях рассчитывается за заданный временной промежуток. Длительность может равняться месяцу, кварталу, полугодие, году. Применяется формула:

Период ОА = Длительность (30, 90, 180, 360 дней) / Коэффициент оборачиваемости

Строки в бухгалтерской отчетности

Основные данные для определения финансовых показателей берутся из форм обязательной бухгалтерской отчетности. Бланки утверждены приказом № 66н от 2.07.2010 г. Потребуются форма-1 «Бухгалтерский баланс» и форма-2 «Отчет о финансовых результатах» за анализируемый период.

Расчетные формулы с кодировкой составляющих

Коэффициент ОА = стр. 2110 / (стр. 1600 на начало + стр. 1600 на конец) / 2, где

2110 – значение выручки из ф. 2;

1600 – общее значение активов из ф. 1.

Рост коэффициента ОА показывает увеличение оборотов ресурсов, рост прибыльности и доходов от продаж на единицу активов. Снижение характеризует уменьшение торговой деятельности бизнеса, повышение объема активов. Трансформация показатель в период ОА используется для оценки длительности превращения активов в реальные денежные средства.

Наиболее высокие значения ОА характерны для предприятий с высокой скоростью обращения ресурсов – торговых, логистических, сфера услуг; для компаний, занятых в капиталоемких отраслях (добывающие, строительные) – оборачиваемость отличается более низкими значениями и требует анализа в динамике.

spmag.ru