КАК рассчитать просрочку, глубина просрочки долга.

Совет 1: Как рассчитать просрочку

Причиной несвоевременного внесения очередного платежа по кредиту может стать что угодно: задержанная зарплата, срочные незапланированные расходы, болезнь или недомогание и множество других причин. Ведь жизнь непредсказуема, и, к счастью, недолгие просрочки платежей не окажут влияния на кредитную историю. Но договорами предусмотрены пени за просрочки платежа, размер которых надо уметь рассчитать, чтобы не оказаться у банка в вечных должниках.

Вам понадобится

- — калькулятор

- — карандаш

- — лист бумаги

Инструкция

Читаем кредитный договор. Предположим, в нем указано, что пеня составляет 0,5% за каждый день просрочки. Таким образом, уже на следующий день после срока платежа мы будем должны банку еще (5000 × 0,5%) 25 рублей. То есть для погашения просрочки нам придется заплатить уже 5025 рублей.

Долг после 1 дня просрочки составляет 5025 рублей. Следующие 0,5% пени будут начисляться уже на эту сумму.

Таким образом, долг на конец 2 дня просрочки составит (5025 × 0,5% + 5025) 5050,13 рублей.

На конец 3 дня (5050,13 × 0,5% + 5050,13) — 5075,38 рублей.

На конец 4 дня (5075,38 × 0,5% + 5075,38) — 5100,76 рублей.

На конец 5 дня (5100,76 × 0,5% + 5100,76) — 5126,26 рублей.

Даже если мы оплатим кредит утром 5 дня, то рассчитать просрочку следует за 5 целых дней, так как списание средств со счетов происходит 1 раз в сутки, обычно поздно вечером.

Теперь вы сможете правильно рассчитать просрочку, и погасить задолженность с точностью до копейки.

Совет 2: Как рассчитать пени по ндс

Принцип расчета пеней по любому налогу одинаков: они зависят от суммы просрочки, взимаются за каждый день, начиная со первого после крайнего срока уплаты налога заканчивая последним перед непосредственным погашением недоимки и равны 1/300 ставки рефинансирования. Проще всего воспользоваться для расчета онлайн калькулятором. Но можно сделать это и самостоятельно.

Вам понадобится

- — сумма налога к оплате;

- — период просрочки;

- — ставки рефинансирования за время, пока длится просрочка.

Инструкция

Для самостоятельного расчета определите налогооблагаемую базу (вся сумма сделки или ее часть в зависимости от ситуации), разделите эту цифру на 100, а результат умножьте на ставку НДС для вашего случая.

Пеня взимается за каждый день, пока длится просрочка, включая выходные и государственные праздники.

Результатом будет сумма пеней в рублях и копейках.

Уточнить ставку рефинансирования в разные периоды можно на сайте Центробанка РФ.

И так для каждого периода действия разных значений ставки рефинансирования, если она менялась. Затем сложите все результаты и получите сумму пеней, которые должны уплатить.

Видео по теме

Полезный совет

Одно из условий кредитного договора состоит в начислении банком штрафов за несвоевременную оплату очередного платежа по кредиту. Часто можно увидеть такую формулировку: «За несвоевременную оплату очередного платежа банк начисляет пени в размере 0,5% от суммы просроченной задолженности за каждый день просрочки». Таким образом, уже через 1 день после наступления срока платежа клиент будет вынужден вместе с платежом оплатить и начисленную пеню.

_

Калькулятор задолженности по ст. 395

Среди сложностей процедур взыскания просроченных долгов, можно выделить вопросы расчёта процентного выражения за период пользования чужими средствами. Эти суммы также подлежат взысканию, помимо пеней и штрафов, согласно договору.

Нормативно-правовым обеспечением такого расчёта выступает 395 статья гражданского кодекса. Согласно данной статье существует для удобства калькулятор. При оценке просроченной задолженности учитывается текущий процент по ставке рефинансирования.

Правовые нюансы расчёта задолженности по договору и калькулятор

Нормы 395 статьи гражданского закона действуют в ситуации, когда стороной нарушены пункты по договору, и кредиты возвращены с просрочкой или не в полном объёме. Статья регламентирует моменты расчёта процентных показателей за период, когда лицо пользовалось чужими средствами не правомерно.

По своей сути эти нормы гражданского закона являются дополнительной гарантией того, что заёмные средства будут полностью возвращены, и в оговоренный договором срок. В противном случае, лицо, допустившее намеренно, или в силу обстоятельств формирование задолженности, по закону должно будет выплатить проценты за их пользование, помимо тех, что указаны в договоре займа.

Законодатель не только предусмотрел этот момент, но дал чёткое обоснование и регламентировал расчёт задолженности, создав своего рода правовой калькулятор.

Величины, участвующие в расчёте:

- Считать следует по ставке банковского рефинансирования, действующей на момент рассмотрения вопроса, и проведения расчётных операций;

- В ситуации, когда спор рассматривался в судебном порядке, то рассчитывать необходимо по ставке рефинансирования, которая действовала в день вынесения решения судом;

- Объёмы задолженности;

- Период времени, в который выплаты не производились, но суд, как правило, учитывает последние три месяца, когда платежи не поступали на счёт кредитора.

Сегодня многие сайты по данной тематике предлагают использовать калькулятор расчёта. Они запрашивают данные по ставке рефинансирования и объёмы задолженности. Калькулятор выдаёт вполне достоверные показатели, которыми можно апеллировать в суде, но следует учесть, что их необходимо будет представить в письменном виде. Таким образом, есть смысл ознакомиться с формулой расчётов.

Если вопрос решается во внесудебном порядке, то результаты расчёта вполне можно предъявить должнику, при необходимости, последний может проверить их, используя тот же калькулятор.

Формула расчёта суммы процентов по долгу со ставкой рефинансирования

Калькулятор, конечно достаточно удобен и позволяет сэкономить время, но суд вряд ли примет во внимание его результаты, потребовав детализированные письменные пояснения к сумме. В этом случае считать следует по действующей формуле для проведения подобных расчётов.

Калькулятор, конечно достаточно удобен и позволяет сэкономить время, но суд вряд ли примет во внимание его результаты, потребовав детализированные письменные пояснения к сумме. В этом случае считать следует по действующей формуле для проведения подобных расчётов.

Изменяющимся во времени ключевым показателем является процент по ставке банковского рефинансирования. Например, за весь период просрочки в течение полугода её значение колебалось от 7,5 до 8,5 %, то арбитражным судом предлагается использовать среднее значение, равное 8 %.

Расчётный алгоритм не сложнее примитивной школьной задачи:

- Рассчитываем объёмы процентов за год;

- Рассчитываем суммы за просрочку на каждый день;

- Сумму ежедневной просрочки умножаем на количество дней допущенной просрочки.

Калькулятор выдаёт вполне достоверные показатели.

Для удобства поясним:

- Сумма за год – это сумма долга, умноженная на ставку рефинансирования;

- Проценты за день – это сумма годового долга, разделённая на 360 дней;

- Объём просроченных процентов – это сумма за день, умноженная на общее число дней просрочки.

Таким образом, пользоваться формулой не сложнее того, чем использовать калькулятор.

dolgofa.com

Процент за просрочку кредита: как рассчитывается? — Статьи

Всего лишь несколько лет назад в налоговом кодексе нашей страны существовал закон о взыскании процентов за просроченный банковский кредит. В большинстве кредитных учреждений он рассматривался больше как гражданско-правовая обязанность заемщиков. В свою очередь проценты за просроченные выплаты считались именно гражданско-правовой ответственностью налогоплательщиков.

Однако здесь имеет место быть ошибка в восприятии гражданско-правовой ответственности – она наступает только в случае нарушения гражданского законодательства, а выплаты по кредиту ни в коем случае не соотносятся с таковым.

При этом в 2009 году были зафиксированы случаи, когда суд признавал прецедент задолженности по процентам в виде НДС. Согласно современному законодательству этот, зачастую спорный вопрос, регулируется статьей 395 ГК РФ, статьей 75 НК РФ, а также Пленумом ВС РФ, Пленумом ВАС РФ, указанием Центробанка РФ «О размере ставки рефинансирования».

Именно руководствуясь статьей 75 НК РФ, проценты, по просроченной задолженности рассчитываются путем применения специальной формулы: пеня = сумма просрочки умноженное на число дней просрочки и разделить на 300 (последнее число — ставка рефинансирования Центробанка).

Поясним формулу: сумма просрочки есть общая сумма денежных средств,

составляющих задолженность по кредиту. Полное количество календарных дней просрочки высчитывается, начиная от первого дня с момента выхода на просрочку и заканчивая днем погашения долга. Ставка рефинансирования берется как на день возникновения просроченной задолженности, так и на день ее погашения. В ситуации, когда ставка рефинансирования меняется по ходу просрочки, формула изменяет свои переменные.

Существует и другая формула, используемая для расчета неустойки. Эта формула описана в свою очередь уже в Гражданском кодексе РФ. Банк прибегает к ее использованию только в том случае, когда неустойка не была внесена в пункты кредитного договора. Согласно этой формуле, неустойка = сумма задолженности умножаем на количество дней просрочки и на ставку рефинансирования ЦБ, после чего делим на 360.

составляющих задолженность по кредиту. Полное количество календарных дней просрочки высчитывается, начиная от первого дня с момента выхода на просрочку и заканчивая днем погашения долга. Ставка рефинансирования берется как на день возникновения просроченной задолженности, так и на день ее погашения. В ситуации, когда ставка рефинансирования меняется по ходу просрочки, формула изменяет свои переменные.

составляющих задолженность по кредиту. Полное количество календарных дней просрочки высчитывается, начиная от первого дня с момента выхода на просрочку и заканчивая днем погашения долга. Ставка рефинансирования берется как на день возникновения просроченной задолженности, так и на день ее погашения. В ситуации, когда ставка рефинансирования меняется по ходу просрочки, формула изменяет свои переменные.Под общей суммой задолженности принято понимать конечную сумму взыскиваемого долга. Число дней в свою очередь определяет количество дней с момента выхода на просрочку до момента оплаты по кредиту. Результат вычисления – неустойка, рассчитывается согласно такой формуле, исходя из 360 календарных дней в году. Что касается ставки рефинансирования, они не меняется вследствие применения другой формулы, ею будет являться начало и окончание расчетного периода.

www.incred.ru

Расчет задолженности и пени — Нострум

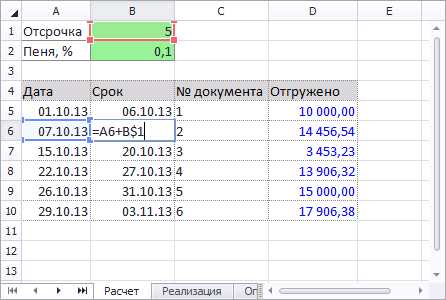

Приходилось ли вам когда-нибудь рассчитывать пеню? Согласен: в случае, когда взаимоотношения состояли из одной отгрузки и одной «недооплаты», расчёт тривиален. А вот если отгрузок по договору было много, платежи были, но нерегулярно и суммами, которые не соответствуют отгрузочным документам?

Да, большинство учётных систем (и конфигурации 1С – в частности) «умеют» считать такие пени. А, что, если пеня с «двумя счётчиками»? В договоре в таком случае может быть формулировка примерно такого вида: «Оплата производится в течение dd календарных (банковских) дней… За превышение срока оплаты взимается пеня в размере x процентов за каждый день просрочки… Срок оплаты пени – ddd дней. В случае нарушения установленного срока оплаты пени начисляется неустойка в размере xx процентов от суммы неуплаченной пени…».

Опыт работы показал, что подобного рода задачи нередко оказываются неожиданно сложны для сотрудников и если и решаются, то крайне неэффективно. В общем, разберём вариант «ручного» расчёта пени в MS Excel.

Обращу внимание читателя на то, что в данном расчёте мы не собираемся вычислять срок погашения долга по каждой отгрузке в рамках договора. Не думаю, что кого-то испугает слово «интеграл», но именно принципом интегрирования мы и собираемся воспользоваться, тем более что пеня как раз и может быть интерпретирована как «площадь под кривой просроченной задолженности».

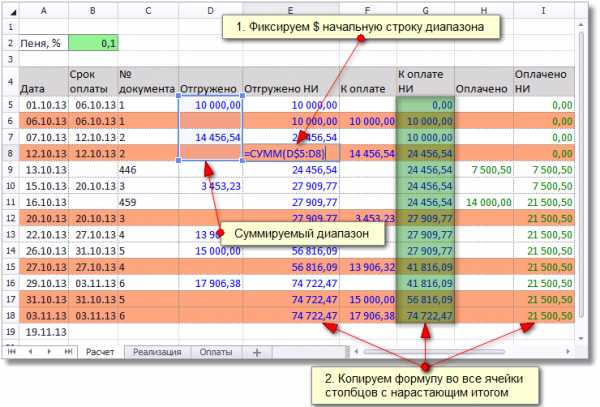

Итак, нам надо получить кривую просроченной задолженности. Для этого нам необходимы два типа событий: факты наступления срока к оплате на определённую отгрузку (и её сумма) и факты оплат (тоже, естественно, с датами и суммами).

Возьмём факты отгрузок (любые совпадения с реальными суммами и событиями считать случайностью!), рассчитаем столбец «Срок платежа»:

При этом удобно ссылку на ячейку B1, содержащую количество дней отсрочки, оформить как абсолютную (cо значками доллара при установленном стиле ссылок “A1”), тогда формула из первой строки просто распространяется на весь столбец.

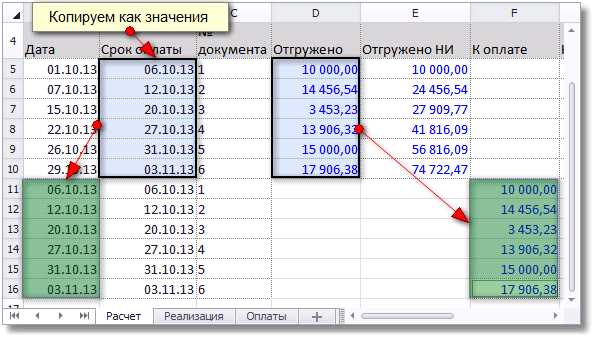

Теперь сгенерируем «события» наступления сроков оплаты. Для этого сделаем пару копирований:

Столбец «Срок платежа» в строках «К оплате» при желании можно зачистить.

Далее – нам нужны оплаты:

Теперь отсортируем события по дате:

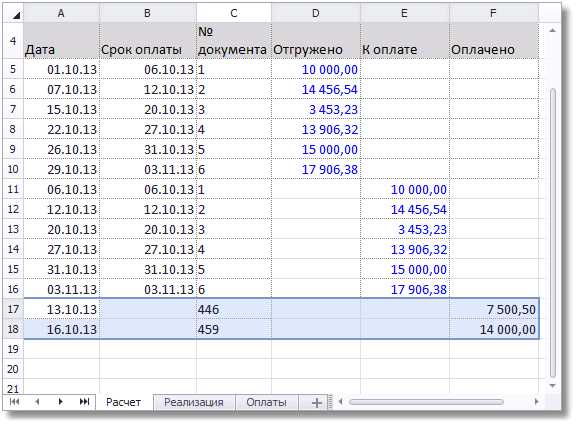

Добавим столбцы нарастающего итога по каждому параметру:

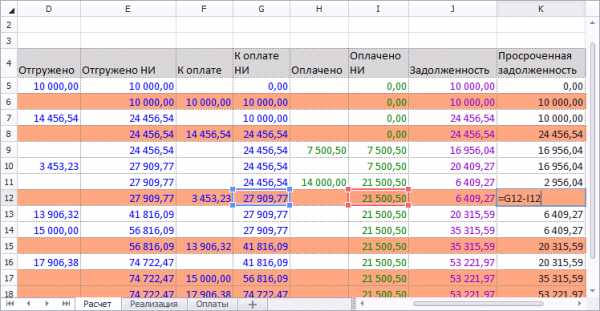

Рассчитаем общую и просроченную задолженности:

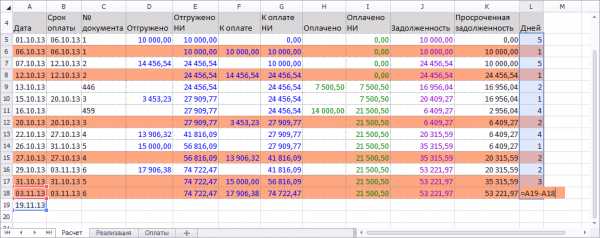

Посчитаем сроки:

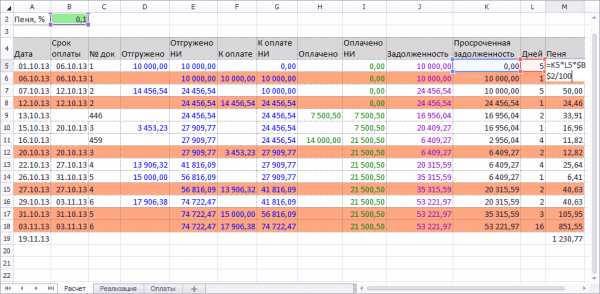

Осталось рассчитать собственно пеню:

Самая последняя строка содержит дату, на которую производится расчет и сумму штрафных санкций, подлежащих начислению на должника.

Вот и все. Таким же образом можно считать штрафные санкции по второму счетчику и далее. Надо только не забывать добавлять события «к оплате 2», считать по ним нарастающие итоги и т.д.

На графике отображена динамика формирования общей и просроченной задолженности:

Вы можете загрузить пример расчета штрафных санкций с нашего сайта в формате Microsoft Exel: fines.xls

www.nostrum.ru