Валовая выручка: как рассчитать выручку от реализации

Практически любое предприятие имеет выручку вне зависимости от своего рода деятельности. В бухгалтерском учете под выручкой понимаются материальные блага и денежные средства, которые были получены организацией при ее работе — торговле товарами или оказании услуг. Выручка может быть принята к учету лишь в денежном эквиваленте, который определяется суммой поступления дебиторской задолженности, денежных средств или иного имущества. Под иным имуществом могут пониматься бартерные сделки, когда за товар или услугу клиент расплачивается натуральным объектом. В этом случае объект приравнивается к выручке в переводе на денежный эквивалент.

В бухгалтерском учете под выручкой понимаются материальные блага и денежные средства, которые были получены организацией при ее работе

Как рассчитать выручку от реализации: формула

Реализационная выручка должна рассчитываться с учетом объема текущих продаж и фактически действующих цен

Прежде всего, реализационная выручка должна рассчитываться с учетом объема текущих продаж и фактически действующих цен. При этом НДС, торговые скидки, акцизы и экспортные тарифы (для экспортируемых товаров) не принимаются к учету. Выручка же от оказанных/реализованных услуг и произведенных работ должна исчисляться в зависимости от их объема и установленных тарифов.

Существует два допустимых способа отражения выручки в бухгалтерской отчетности, один из которых называется кассовый — по фактическому отпуску товара/услуги, а другой носит название метод начислений — факт получение прибыли происходит с момента отгрузки товара клиенту в независимости от его оплаты.

Общая формула для расчета выручки от реализации имеет вид:

- Вр= Ост.г.п. (н) + ГП — Ост.г.п. (к), где

Ост.г.п. (н) и Ост.г.п. (к) — остатки готовой продукции на конец и начало периода;

ГП — осуществленный выпуск готовой продукции, ориентированный на реализацию.

Не стоит забывать, что при этом расчете все показатели выражаются в денежном эквиваленте.

Реализационная выручка должна рассчитываться с учетом объема текущих продаж и фактически действующих цен

Например, компания «Кроверст» произвела за месяц товаров на сумму 22 100 рублей, при этом на начало отчетного месяца на складе находилось товаров на сумму 8 790 рублей. На конец отчетного месяца фактический остаток готовой продукции равен 12 000 рублей. Из этого следует, что

- Вр= 8 790+22 100-12 000=18 890 рублей.

Выручка от реализации фирмы «Кроверст» за отчетный месяц составила 18 890 рублей.

Если же рассматривать формирование выручки с точки зрения принятых методов, то формулы будут следующие:

- Кассовый метод

Вр= РП*Црп, где

РП — объем фактически реализованной продукции за отчетный период;

Цпр — цена реализованной продукции. - Метод начислений.

Вр=ОП*Цотп, где

ОП — объем отгруженной продукции;

Цотп — отпускная цена на данную продукцию.

Как рассчитать зарплату от выручки

Расчет зарплаты от выручки обычно практикуется в коммерческих организациях, в частности торговых точках и магазинах

Расчет зарплаты от выручки обычно практикуется в коммерческих организациях, в частности торговых точках и магазинах. Работодатель может применять комбинированный метод оплаты труда — это когда устанавливается минимальный оклад работника, и уже к этой сумме прибавляется % от получаемой выручки организации.

В принципе, возможен и другой метод расчета зарплаты от выручки, но он достаточно трудоемкий и имеет ряд важных нюансов. Законодательством не запрещено использовать метод начисления зарплаты лишь с учетом процентов от выручки, но при маленькой прибыли или ее отсутствии, сотрудник может остаться совсем без зарплаты или же получит ее меньше минимально установленного порога в 5554 рубля (МРОТ — 2014 г.).

Именно этот момент не допустим в российском законодательстве, поэтому если продавец отработал необходимое количество часов и качественно выполнял работу, то независимо от объема выручки он должен получить заработанную плату. Все эти нюансы должны быть заранее прописаны в трудовом договоре.

Например, зарплата продавца в магазине «Малика» складывается из оклада 14 500 рублей и 7% с выручки фирмы. Выручка в отчетном месяце составила 60 000 рублей. Следовательно, зарплата продавца в этом месяце будет рассчитана, как

- (60 000/100*7)+14 500=18 700

Зарплата продавца магазины «Малика» в отчетном месяце составила 18 700 рублей.

Как рассчитать валовую выручку от продаж

Валовая выручка от продаж складывается из определенных критериев, которые в разный отчетный период может иметь различное процентное соотношение

Валовая выручка — это полный объем денежных поступлений от деятельности организации без учета возникших при этом расходов. Этот вид выручки складывается из определенных критериев, которые в разный отчетный период может иметь различное процентное соотношение. Таким образом, валовая выручка складывается из:

- Выручки полученной от основного (базового) вида деятельности фирмы, т.е. от реализации продукции, оказания услуг и выполнения работ.

- Выручки, поступившей от инвестиционных операций (продажа внеоборотных активов, сделки с участием ценных бумаг и т.д.).

- Выручки, образовавшейся от финансовой деятельности фирмы.

Как рассчитать среднемесячную выручку

При расчете среднемесячной выручки необходимо использовать валовую выручку, которая включает общую выручку от реализации, акцизы, НДС и пр.

Под среднемесячной выручкой понимается отношение выручки, полученной предприятием в отчетном периоде, к общему количеству месяцев в этом периоде. При расчете среднемесячной выручки необходимо использовать валовую выручку, которая, как мы знаем, включает общую выручку от реализации, акцизы, НДС и другие полученные платежи. Расчет этого показателя необходим для фактической оценки исполнения своих обязательств перед кредиторами, работниками и фискальной системой государства.

- Вср.м. = Вал.выр/Тм, где

Вал.выр.- валовая выручка;

Тм — количество месяцев в конкретном отчетном периоде.

Например, валовая выручка компании «Кроверст» за 2013 год составила 725 000 рублей, тогда ее среднемесячная выручка будет рассчитываться как

- Вср.м. = 725 000/12 = 60 416, 66

Значит, среднемесячная выручка компании «Кроверст» в 2013 году составляла 60 416, 66 рублей.

Прибыль, доход и выручка. Понятие и формула расчёта.

Множество людей по-прежнему не имеют точных представлений о том, что собой представляет доход предприятия и его прибыль. Если начать детальное изучение данной темы, то возникает большое количество дополнительных понятий, которые являются уточняющими. К таким относятся чистая прибыль, валовая прибыль, EBITDA. На самом деле, когда те или иные показатели отражаются работниками статистических органов, бухгалтерами и экономистами, то каждый специалист подразумевает под любым из этих терминов точное значение. Эти значения указаны в законодательных документах страны, поэтому понимать их необходимо каждому человеку, работающему с отчетностью. Но область доходов и прибыли интересна также и непрофессионалам, которым знания сути этих терминов не будут лишними.

Рекомендуем также прочесть : Как правильно составить характеристику на сотрудника.Основные моменты

Что такое выручка от реализации продукции и какая формула её расчёта?

Проще всего разобраться с понятием выручки. Выручка – это те средства, что были получены фирмой или человеком в виде платы за выполненные услуги или предоставленный товар. И понять это легко.

Тем не менее, выручка обладает отдельными свойствами. Повседневная жизнь подразумевает под выручкой те деньги, которые получает продавец в виде оплаты. При этом говорится о кассовом способе учитывать выручку. Если фирма передаст товар клиенту, позволив ему выполнить оплату позже (отсроченный платеж), то до того, как деньги клиента поступят владельцу товара, выручки еще нет.

На крупных предприятиях применяется другой способ для того, чтобы учитывать выручку – учитывать согласно начислениям. При таком способе выручкой можно называть даже те средства, которые еще не поступили продавцу, если был подписан акт об оказании услуг.

Бывает также выручка чистая и выручка валовая. Валовой выручкой называется целиком та сумма денег, которая была получена за оказание услуги или предоставление товара. Такой тип выручки почти не представляет интереса. Связано это с существованием пошлин, акцизов и налогов, что включены в цену. Их будет необходимо вернуть в пользу государства.

По этой причине было сформировано понятие чистой выручки. Этот вид выручки является прямой характеристикой работы фирмы, независимо от того, какие выплаты в пользу государства содержатся в ценах товаров и услуг. Именно чистую выручку всегда указывают бухгалтеры, делая отчет о прибылях и убытках компании.

Расчет выручки формула : В=Р*Ц, где

В – выручка;

Р – количество реализованных изделий;

Ц – цена реализации каждого изделия.

Что такое доход и как его посчитать по формуле?

Доход являет собой ту сумму, которая прибывает к капиталу фирмы. Как он может прибывать? Во-первых, за счет внесения вкладов от владельцев компании, во-вторых, благодаря эффективной деятельности предприятия. Ведь любая фирма создается для того, чтобы приносить доход.

Очень важно классифицировать затраты и получаемые доходы, поэтому существует множество документов, регламентирующих эту деятельность. Наиболее важные из этих документов – это Налоговый кодекс, а также Положение о бухгалтерском учете, в котором даются пояснения к любым доходам и способам их формирования на фирме.

Говоря кратко, доходом от основной работы является чистая выручка. Доход компании иногда бывает равен выручке, однако, в большинстве случаев, фирма занимается разнообразными видами деятельности, от каждой из которых получается свой вид дохода.

Кроме доходов с уставных видов работ, у компании могут быть и другие сферы получения доходов. Это могут быть штрафы, взысканные с партнеров в случае нарушений договоров или проценты с депозита. Такие доходы входят в число прочих, но и они помогают формировать прибыль фирмы.

Расчет валового дохода формула : D = Z х Q, где :

D – валовый доход;

Z – цена реализации;

Q – количество единиц товара.

Валовая прибыль — что это? Формула расчёта.

Доходы предприятия следует суммировать, из них вычесть возникшие затраты, и тем самым удастся определить валовую прибыль. К примеру, доход приносит реализация товаров, а расходом являются затраты на их создание, или их себестоимость. Найдя разницу между первым и вторым, удастся узнать, какова сумма валовой прибыли от вида деятельности фирмы, который является основным. Точно также выясняются суммы валовой прибыли по другим видам деятельности.

Примечательно, что в сфере торговли валовая прибыль определяется при нахождении разницы между ценой и себестоимостью товара. В области промышленного производства произвести расчет данного показателя сложнее, поскольку к себестоимости относятся многие затраты.

Эффективность нескольких предприятий чаще всего сравнивается именно по показателю их валовой прибыли. Можно также производить учет того, какой вид деятельности на одной фирме является самым эффективным, благодаря показателям валовой прибыли по каждому из выполняемых компанией видов деятельности. Кредитоспособность предприятий рассчитывается сотрудниками банков тоже по этому критерию. Но самим владельцам фирмы более важен показатель чистой прибыли.

Валовая прибыль формула расчета : ВП = ЧД — И ( С + ОЗ ), где :

ВП — Валовая прибыль

ЧД — Чистый доход от продаж

И − Издержки

С + ОЗ — Себестоимость + Операционные затраты

Чистая прибыль, понятие и формула расчёта.

Все действия и операции компании в определенный промежуток времени находят свое отражение в показателе чистой прибыли. Он подсчитывается с помощью вычитания из суммы валовой прибыли затрат, которые должны быть сделаны согласно закону. К этим затратам относятся налоги, штрафы и другие расходы.

Валовая прибыль после того, как вычтены названные выше затраты, становится базой, на основе которой начисляются дивиденды владельцам фирмы.

Значение чистой прибыли демонстрирует результаты деятельности компании, которые должны быть указаны в бухгалтерском балансе.

Чистая прибыль формула расчета : ЧП = ФП + ВП + ОП – СН, где :

ЧП – чистая прибыль,

ФП – финансовая прибыль,

ВП – валовая прибыль,

ОП – операционная прибыль,

СН – сумма налогов.

Видео на тему : показатель ebitda

EBIT и EBITDA что это такое?

Очень важной является деятельность государства по регуляции формирования чистой прибыли. Именно на государственном уровне регламентируются затраты предприятия. Они могут быть различны в зависимости от того, в какой стране находится предприятие, и даже от региона.

Выполняя аналитическую работу относительно деятельности фирмы, нельзя делать выводы, опираясь на значение чистой прибыли. Из-за этого в процессе сравнения осуществляется учет критериев валовой прибыли и очищенной прибыли. Очищенная прибыль бывает двух видов: EBIT (которая существует до выплаты налогов и процентов) и EBITDA (которая не учитывает налоги, проценты и амортизационные отчисления).

Ebitda формула расчета : EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления), где

Доходы – выручка от основной деятельности (TR– totalrevenue),

расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Ebit формула расчета : EBIT = Чистая прибыль + величина процентов по кредитам и займам + Налоги к уплате

www.rabota-biznes.com

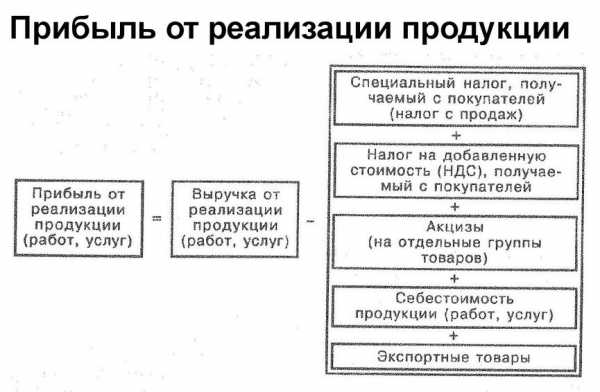

Формула прибыли от реализации и примеры

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

- Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

- Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Нал – налоги,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рупр – расходы управленческого характера,

Рком – расходы коммерческого характера.

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Примеры решения задач

ru.solverbook.com

Как рассчитать валовую выручку ? Выручка, валовой доход ? Финансы ? Другое

Автор КакПросто!

Под валовой выручкой понимается определенная сумма средств в натуральном и денежном выражении, которая получается налогоплательщиком в результате реализации услуг, товаров, работ за минусом налога на добавленную стоимость. Валовой доход можно рассчитать как разницу между покупной стоимостью и валовой выручкой реализованных товаров или услуг за отчетный период.

Статьи по теме:

Вам понадобится

- — калькулятор.

Инструкция

Покупная стоимость товаров или услуг определяется как стоимость их покупки, увеличенная на затраты по приобретению, включая таможенные сборы, комиссионные вознаграждения, налог на добавленную стоимость, расходы на транспортировку при условии документарного подтверждения. В итоге можно сделать вывод, что внереализационные доходы принимают участие в формировании валовой выручки и в целях налогообложения при определении валового дохода должны входить в состав показателя. Учет покупной стоимости товаров, которые были реализованы за определенный налоговый период, производится в Книге учета доходов и расходов индивидуальных предпринимателей или организаций, применяющих упрощенную систему налогообложения. Эту книгу обязаны заполнять предприниматели и фирмы, оказывающие услуги общественного питания или занимающиеся розничной торговлей, так как у них в качестве налоговой базы выступает валовой доход. Валовая выручка определяет обоснованную потребность организации в финансовых средствах по разновидности деятельности, рассчитывается с учетом расходов, которые уменьшают налоговую базу при расчете суммы налога на прибыль и расходов, осуществляемых за счет прибыли.

Определяется валовая выручка путем вычитания реализационной себестоимости из полученной выручки. Валовая прибыль в свою очередь рассчитывается вычитанием из чистой выручки от реализации материальных ценностей или продукции полной себестоимости реализованной продукции и коммерческих, а также управленческих расходов.

При подсчете валовой прибыли по ассортименту остатка товара бухгалтер должен знать данные по сумме торговой наценки. Эти сведения берутся по каждому наименованию товара из учета начисленной и реализованной надбавки, которые определяются после проведения инвентаризации. Рассчитывается в таком случае валовой доход путем сложения торговой надбавки на начало отчетного периода с торговой надбавкой на товар, поступивший в отчетном периоде. Из полученной суммы вычитается торговая надбавка на выбывшую продукцию и наценка на остаток под конец отчетного периода.

Обратите внимание

При определении валового дохода, рассчитанная покупная цена реализованных товаров учитывается в пределах сумм, которые были оплачены в течение отчетного периода.

Полезный совет

При расчетах следует помнить, что могут быть отклонения покупной стоимости в налоговом и бухгалтерском учете. К примеру, проценты по кредиту в бухгалтерском учете включаются в стоимость товара, а в налоговом учете эти проценты входят во внереализационные расходы.

Источники:

- валовая выручка

- Выручка, валовой доход

Совет полезен?

Распечатать

Как рассчитать валовую выручку

Похожие советы

- Как рассчитать товарооборот

- Как рассчитать порог рентабельности

- Как рассчитать доход на предприятии

- Что такое отрицательная рентабельность

www.kakprosto.ru

Выручка. Валовая выручка, от реализации продукции, формула

Выручка — сумма материальных благ в денежном или ином выражении полученная лицом, как правило, осуществляющим предпринимательскую или иную деятельность на возмездной основе. Выручка для предприятия — главный источник получения дохода и возмещения затрат.

Различают выручку:

- от реализации основной продукции предприятия, работ, услуг;

- от продажи недвижимого имущества организации;

- от продажи товарно-материальных ценностей;

- от реализации собственных акций, долей, паев;

- от финансовых операций, например с ценными бумагами;

- от иных внереализационных операций, пример – поступление арендных платежей, оплата за пользование авторскими и имущественными правами.

Полная сумма поступлений в денежном выражении называется валовой выручкой.

Определение объема выручки может производиться:

- кассовым методом – по мере оплаты, поступления денежных средств в кассу или на счет предприятия, при этом стоимость поступивших товаров (при бартерной сделке, например) также пересчитывается в сумму денежных средств на момент поступления;

- методом начислений – иначе, по отгрузке. Выручка учитывается в момент возникновения обязательств перед предприятием у покупателя продукции, услуг.

На содержание понятия выручки вышеперечисленные методы никак не влияют, но имеют значение в бухгалтерском учете и расчете налоговой базы.

Независимо от метода расчета, сумма выручки учитывается в книге учета выручки, либо в нескольких книгах, если того требует структура организации или форма налогообложения.

Самыми простыми формулами выручки можно назвать такие:

Выручка = стоимость единицы товара или услуги * количество реализованных единиц:

Или:

Выручка = себестоимость (для торговли – закупочная цена) + добавленная стоимость.

Согласно действующему в Республике Беларусь законодательству, выручка в виде денежных средств поступивших в кассу предприятия должна быть передана в обслуживающий предприятие банк непосредственно или через предприятия Минсвязи, либо сдана сотрудникам службы инкассации. В кассе организации может оставаться только утвержденный приказом по предприятию лимит денежных средств, для текущих расчетов. Размер лимита определяется постановлением Национального банка РБ.

Все операции по передаче денежной наличности в банк (самостоятельно или службой инкассации) в Республике Беларусь регламентируются указаниями Министерства по налогам и сборам и Национального банка. Нарушения установленного порядка караются по Административному кодексу.

Наибольшее практическое значение понятие выручки имеет для оценки и прогнозирования результатов деятельности предприятия, а также для расчетов при налогообложении.

Выручка самый простой и «быстрый» показатель для текущей оценки состояния дел организации. Планирование выручки – обязательная составная часть любого планирования на предприятии. Выручка, как основной источник финансирования организации, включает в себя, в денежном выражении, все прошлые и будущие затраты предприятия и доход (если таковой имеется) от деятельности. Величину будущего дохода можно прогнозировать, зная общую выручку, сумму уже произведенных и планируемых затрат. Так уже произведенными можно считать себестоимость продукции или услуги, планируемыми – рассчитанные налоги и прочие платежи. Разность между выручкой и полной суммой всех затрат и будет чистым доходом от деятельности, т.е. основной (декларируемой) целью деятельности коммерческого предприятия.

myfin.by

Выручка от реализации: что это, подсчет

Для многих современных людей даже не соприкасающихся с отчетностью остается интересной тема, сопряженная с доходами и прибылью компаний. Непрофессионалы не имеют истинного понимания о важности этих значений, которые точно обусловлены в законодательных документах. При более детальном изучении этих терминов появляются некоторые вспомогательные конкретизирующие понятия, например валовая и чистая прибыль. При отражении сотрудниками бухгалтерии или статистических органов этих показателей каждый подразумевает под ними определенное точное значение.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Выручка от реализации – что это

Выручка от реализации – это сумма средств, в денежном эквиваленте полученная за произведенную продукцию, предоставленные услуги, то есть она является результатом непосредственной деятельности предприятия. Она служит важным источником доходов и возмещения затрат.

Однако этому понятию присущи определенные характерные черты. Обычный обыватель истолковывает под выручкой денежную наличность, полученную продавцом или кассиром в качестве оплаты. В связи с этим подразумевается кассовый метод учета выручки. Но если предприятие передаст товар покупателю с отсрочкой платежа, то есть предоставит ему возможность произвести оплату позднее, то до поступления денег выручки еще не будет.

Для учета выручки в солидных организациях распространенным считается иной метод ее учета – согласно начислениям. Этот способ позволяет учитывать даже не поступившие средства от клиентов, если акт выполненных работ уже подписан.

Существует такая концепция как валовая и чистая выручка. Особенной заинтересованности не представляет валовая выручка, полученная целиком за предоставленную продукцию. Здесь в цену включаются некоторые налоги, акцизные сборы, которые возвращаются государству.

Вследствие этого сформировался такой показатель как чистая выручка. Она определяет работу компании в не зависимости от оплаты платежей государству, включенных в стоимость продукции. Во многих отчетах указывается как раз чистая выручка.

При составлении баланса сотрудниками бухгалтерии, учет выручки ведется за минусом некоторых налогов, к примеру, НДС, удерживаемого чаще всего с покупателя.

Формула и расчет выручки от реализации

Этот показатель исчисляется путем учета объема продаж за данный период и цены. Формула выручки от продаж имеет вид:

В=Р*Ц, где

- В – выручка;

- Р – объем реализованной продукции;

- Ц – цена каждого проданного изделия.

Формула расчета может содержать в себе объем товара, скидки. Также существует гарантия спроса на продукцию, которая реализуется. В данном случае учет сумм от покупателей выполняется прямым счетом, предполагающим определенную величину спроса покупателей. Подразумевается производство и реализация товаров, связанных непосредственно конкретной суммой. Предварительное исчисление выручки возможно лишь в данном случае.

Однако при наличии рыночных отношений гарантии на потребительский спрос не существует, такого рода показатели, как объем и продажи находятся в зависимом положении от уровня цен. В формулу вводится коэффициент эластичности. Прямой подсчет замещается расчетным методом, ведется учет остатков продукции на начало и конец отчетного периода. Именно этим показателем детализируется объем продаж, а формула имеет 3 составляющих.

В данном случае полученный результат воспроизводит при нестабильной ситуации реальность. Суммируются остатки товаров на начало периода и план объема производства, после этого вычитается сумма не проданной продукции.

Вр.= Ост. г. п. (н) + ГП — Ост. г. п. (к), где

- Ост. г. п. (н) и Ост. г. п. (к) — остатки готовой продукции на начало и конец периода;

- ГП — готовая продукция для продаж.

Следовательно, под выручкой подразумевается объем средств, направляемых на погашение издержек предприятия.

При своевременном поступлении оплаты за проданную продукцию и услуги процесс и денежный оборот будут непрерывными. Иначе работа компании не будет стабильной, под угрозой могут оказаться договора, снижение прибыли.

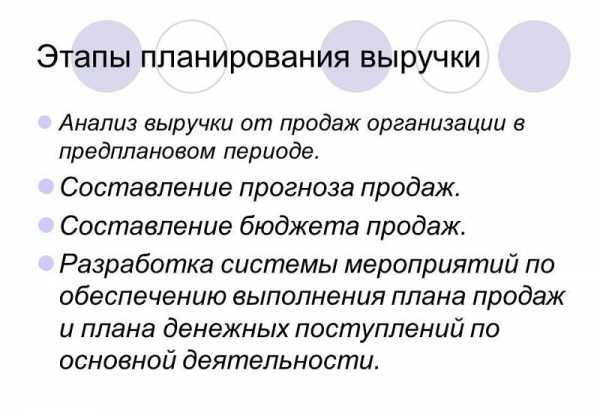

В виду этого, чтобы долги не привели предприятие к банкротству, выручка должна планироваться посредством ее финансовых работников.

Исходя из данных предшествующего периода, бухгалтерским работникам несложно спрогнозировать предполагаемую прибыль.

Товарооборот – значимый показатель деятельности компании

Он определяется суммой выручки, в денежном эквиваленте полученной фирмой за реализованные товары и характеризует ее движение с помощью актов купли-продажи.

Этому экономическому показателю присущие следующие признаки:

- товар, являющийся предметом реализации;

- продажи, выступающие как способ перемещения продукции от производителя к потребителю.

Выручка от реализации продукции это товарооборот, который влияет на объем производства и на потребление. В структуре товарооборота фигурируют разные виды продаж, а в величине объема: торговая выручка, документальные расходы из кассовой выручки, продажи мелкого опта.

Товарооборот подытоживает деятельность всей компании и представляет совокупный объем реализуемой продукции различными способами в денежном эквиваленте.

Ему принадлежит значительная роль в создании многих важных показателей:

- совокупный доход компании;

- ее рентабельность и объем чистой прибыли;

- общий объем издержек при производстве продукции;

- фонд заработной платы и численность сотрудников;

- финансовое состояние компании.

Весь товарооборот включает две группы: оптовый и розничный. Крупные объемы продаж продукции производителями и их торговыми представителями клиентам для дальнейшей реализации или переработки называется оптовым товарооборотом, который подразделяется на оптовый складской и транзитный. При розничном товарообороте продажа товара осуществляется небольшими партиями.

Данному показателю присущи качественные и количественные характеристики. Продажа товаров в денежном эквиваленте определяются количественными характеристиками. А такой компонентный состав как ассортимент продукции, удельный показатель продаж группы или определенного товара связан с качественными характеристиками.

Метод учета выручки согласно начислениям позволяет учитывать даже не поступившие средства от клиентов, если акт выполненных работ уже подписан.

Выручка и бухгалтерская прибыль

Чем выручка от реализации продукции отличается от бухгалтерской прибыли? Это разные понятия, сопутствующие постоянно деятельности каждой компании. Рассмотрим существующую разницу этих сопредельных показателей.

Выручка — это объем денежной наличности, поступившей от реализации услуг или продукции. Она имеет определение как валовый доход, характеризующий результат финансовый деятельности организации. Без этого показателя не обходится начисление налогов предприятий, находящихся на упрощенном налогообложении.

Выручка как общий показатель, принадлежит к основной деятельности любого предприятия. Чаще всего при составлении баланса сотрудниками бухгалтерии, ее учет ведется за минусом некоторых налогов, к примеру, НДС, удерживаемого чаще всего с покупателя.

Общий объем выручки за определенный период может складываться с поступлений от основной, инвестиционной, а также финансовой деятельности.

Прибыль как главный показатель деятельности каждой компании подразделяется на бухгалтерскую и экономическую. В бухгалтерском учете для решения различных задач используется только бухгалтерская прибыль, отражаемая в «Отчете о прибылях и убытках». Это разница между суммарными доходами и явными издержками компании, она используется для отчисления различных налогов.

Экономическую прибыль разрешается фондировать или распределять учредителям. Ее находят как разницу между общим доходом и явными и неявными издержками. По этому показателю можно определить, насколько результативно работало предприятие за данный период.

Выручка от реализации продукции — это товарооборот, который влияет на объем производства и на потребление.

Составными элементами основного показателя считается прибыль от основной и вспомогательной деятельности компании. Существующая взаимосвязь между прибылью и выручкой состоит в том, что прибыль представляет собой разницу между объединенными доходами и издержками предприятия. Выручка никогда не бывает минусовой, чего нельзя сказать о прибыли.

Исходя из данных предшествующего периода, бухгалтерским работникам несложно спрогнозировать предполагаемую прибыль. Для этого учитываются как ожидаемые доходы, так и расходы, конъюнктура и изменения рынка. При этом также учитывается и группа внутренних факторов, обусловленных процессами, которые протекают внутри компании.

Это может быть:

- степень управления;

- грамотность и квалификация руководящего звена;

- уровень организации производства;

- мощность и современность оборудования;

- уровень производительности труда;

- эффективность и правильность планирования.

Таким образом, доход и прибыль имеют тесную взаимосвязь. Однако прибыль является чистым показателем, а доход совокупными поступлениями от проведения торговых операций на рынке.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Прибыль от реализации: формула

Обновление: 16 августа 2017 г.

В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия, однако для разных целей анализа принято включать в вычитаемые расходы различные затраты, и в результате показатели прибыли характеризуют разную доходность. Например, различают:

- валовую прибыль;

- прибыль от реализации;

- прибыль до налогообложения;

- чистую прибыль.

В данной статье рассмотрим прибыль от реализации и формулу ее расчета.

Определение прибыли от реализации

Прибыль предприятия часто путают с выручкой. Выручка предприятия – сумма всех поступлений от продаж товаров или услуг. В форме 2 Отчет о прибылях и убытках выручка отражается в первой строке 2110.

Если из выручки вычесть все те расходы предприятия, которые были необходимы для производства товара или оказания услуги, т. е. себестоимость, то полученный результат будет представлять собой валовую прибыль. Данный тип прибыли позволяет оценить, насколько себестоимость производства является приемлемой для бизнеса, не съедает ли она большую часть прибыли, однако он не дает представления о тех затратах, которые были понесены в связи с реализацией товаров или услуг конечным пользователям. Анализ данных затрат особенно актуален для крупных ритейлеров, в составе затрат которых коммерческие расходы занимают существенную часть.

Прибыль от реализации (её также называют прибылью от продаж или операционной прибылью) отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией. Для этого из валовой прибыли вычитаются коммерческие и управленческие расходы или из выручки вычитаются себестоимость, коммерческие и управленческие расходы.

Формула расчета прибыли от реализации

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2200 Прибыль от продаж = Строка 2110 Выручка – Строка 2120 Себестоимость продаж – Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

Или

Строка 2200 Прибыль от продаж = Строка 2100 Валовая прибыль — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

В управленческом учете прибыль от реализации может быть рассчитана на основе показателей объема реализации (в натуральных единицах измерения), цены, а также полной себестоимости реализованной продукции (включающей в себя управленческие и коммерческие расходы на единицу готовой продукции или услуги).

При наличии данных показателей прибыль от реализации может быть рассчитана как:

Прибыль от реализации = Объем реализации * Цена – Объем реализации * Полная себестоимость реализованной продукции

Прибыль от реализации часто путают с чистой прибылью. Чистая прибыль является конечным показателем прибыльности предприятия, очищенным от всех возможных расходов.

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2400 Чистая прибыль = Строка 2110 Выручка – Строка 2120 Себестоимость продаж — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы — Строка 2310 Доходы от участия в других организациях – Строка 2320 Проценты к получению – Строка 2330 Проценты к уплате – Строка 2340 Прочие доходы – Строка 2350 Прочие расходы – Строка 2410 Текущий налог на прибыль – Строка 2430 Изменение отложенных налоговых обязательств – Строка 2450 Изменение отложенных налоговых активов – Строка 2460 Прочее

Прибыль от реализации не учитывает прочие расходы организации, налоги и стоимость финансирования. Однако она позволяет оценить степень эффективности работы основного производственного персонала, а также коммерческой службы и управленцев, напрямую задействованных в процессе производства и реализации продукции или услуг. Она позволяет абстрагироваться от влияния таких факторов, как налоговый режим и процентные ставки по кредитам и займам, т. е. сферы компетенций финансовых служб и руководства компании.

glavkniga.ru

Выручка от реализации продукции. Прибыль. Валовой доход. — МегаЛекции

Выручка от реализации продукции – это денежные средства, поступившие на расчетный счет предприятия за отгруженную покупателю продукцию.

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль – превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и издержками. В настоящее время в бухгалтерском учете выделяют пять видов (этапов расчета) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг:

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где РУ – расходы на управление; Рк – коммерческие расходы.

Прибыль (убыток) до налогообложения (ПДНО)– это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

Операционные доходы включают поступления, связанные с предоставлением за плату во временное пользование активов организации и прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности; с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) и т.д.

К внереализационным доходам относят доходы от долевого участия в деятельности других предприятий; дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятиям; доходы от сдачи имущества в аренду; присужденные или признанные должникам штрафы, пени, неустойки и т. д.

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей:

где Н – сумма налогов.

Чистая прибыль (ЧП) – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов:

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.

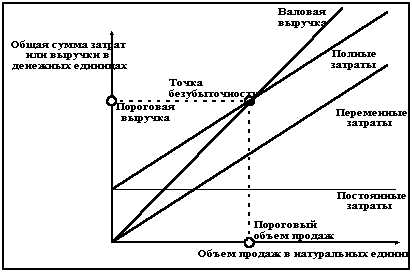

График безубыточности.

Анализ соотношения “затраты – объем – прибыль” связан с определением точки безубыточности. Эту точку также называют “критической” или точкой “равновесия”. Для вычисления точки безубыточности (порога рентабельности) используются два метода: графический и математический.

Приграфическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика “затраты – объем – прибыль”. Последовательность построения графика заключается в следующем.

1. На график наносится линия постоянных затрат, для чего проводится прямая, параллельная оси абсцисс.

2. Далее выбирается какой-либо объем реализации продукции в натуре. Рассчитывается величина совокупных затрат (постоянных и переменных) для выбранного объема реализации. Через найденную точку и точку пересечения линии постоянных затрат с осью ординат проводится прямая линия, характеризующая изменение величины полных затрат при изменении объема реализации в натуре.

3. Затем выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Через найденную точку и точку начала координат проводится прямая линия, характеризующая изменение валовой выручки при изменении объема реализации продукции в натуре.

Точка безубыточности на графике – это точка пересечения лини полных затрат и линии валовой выручки:

График построения точки безубыточности (порога рентабельности)

В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называетсяпороговой выручкой. Объем производства (продаж) в точке безубыточности называетсяпороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

|

Для определения точки безубыточности (порога рентабельности) в международной практике используют также математическийметод, основанный на исчислении прибыли предприятия по формуле:

Приведенную выше формулу можно представить в следующем виде:

|

Математический метод можно использовать также и при анализе влияния структурных изменений в сортаменте продукции. На положение точки безубыточности в этом случае учитывается доля продукции (и ее изменение) в общей сумме выручки от реализации.

Разновидностью метода уравнений являетсяметод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Маржинальный запас прочности–это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации:

Чем выше маржинальный запас прочности, тем лучше для предприятия.

Цена продукции в точке безубыточности составит:

Формулу цены безубыточности можно использовать для определения необходимого уровня цены реализации с целью получения заданной величины прибыли при реализации установленного объема производства.

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru