КАК сделать бухгалтерский баланс, бухгалтерский баланс за год.

Как сделать бухгалтерский баланс

Отчетом работы предприятия за выбранный период времени — месяц, квартал, год — является бухгалтерский баланс (форма 1). Также это главный документ, в котором отображено финансовое состояние организации на конец отчетного периода.

Инструкция

_

бланк и сроки сдачи — Контур.Экстерн

Бухгалтеры наверняка помнят, что когда-то баланс сдавался раз в квартал. Теперь сдавать его нужно в ФНС лишь по итогам года. В статье расскажем, в какие сроки сдавать форму баланса, как заполнить разделы отчетной формы.

Кто сдает форму №1

Баланс обязаны сдавать все компании. Малые предприятия имеют право сдавать годовую бухгалтерскую отчетность по упрощенным формам (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 № 66н).

Последний раз изменения в бланк баланса были внесены Приказом Минфина РФ от 06.04.2015 № 57Н. Многие бухгалтеры именуют баланс формой № 1, но фактически баланс — это форма по ОКУД № 071000.

Скачать бланк бухгалтерского баланса (форма 1)

Куда сдавать и в какие сроки

Первым делом годовой баланс нужно представить в ФНС.

Обязательно один экземпляр баланса в составе бухгалтерской отчетности нужно направить в территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Также баланс могут запросить поставщики или учредители, чтобы оценить финансовое положение фирмы.

Срок сдачи бухгалтерского баланса за 2017 год — до 31 марта 2018.

Как составить бухгалтерский баланс

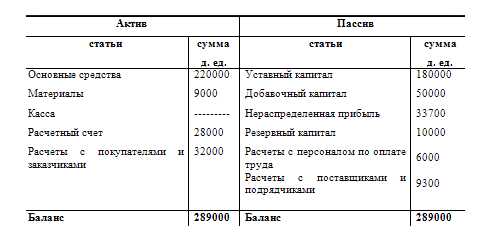

Актив и пассив — это составные части баланса.

Актив включает два раздела: оборотные активы (задолженность дебиторов, деньги на счетах и т. п.) и внеоборотные активы (НМА, основные средства, отложенные налоговые активы и т. п.).

Пассив состоит из трех разделов:

- Капитал и резервы.

- Краткосрочные обязательства.

- Долгосрочные обязательства.

Актив баланса информирует обо всем имуществе компании, а пассив расскажет об источниках поступления этого имущества. Обязательно должно соблюдаться равенство: Актив = Пассив.

Баланс содержит информацию на конец года. Также в нем указывается информация по всем показателям на конец двух предыдущих лет. Так, в балансе за 2017 год бухгалтеры в том числе укажут данные за 2016 и 2015 годы.

Все показатели баланса объединяются в статьи. Каждая строка баланса имеет свой код. Малые предприятия могут составить краткий баланс, а вот другие компании дают подробную расшифровку всех статей. Насколько детально раскрывать информацию в балансе, организация определяет сама, опираясь на уровень существенности того или иного показателя (примечание № 2 к балансу, указанное в Приказе Минфина России от 02.07.2010 № 66н). Информация об уровнях существенности обычно прописывается в учетной политике.

Посмотреть коды строк баланса

ПБУ 4/99 раскрывает информацию о том, какие показатели нужно включить в баланс.

Отчетность в ФНС в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

www.kontur-extern.ru

Промежуточный баланс составляется на дату

Бухгалтерский баланс — это основной источник информации для человека, который желает вести учет средств, а также, хочет знать об экономическом состоянии его предприятия.

Есть множество видов бухгалтерских балансов для контроля экономической группировки и оценки имущества компании. Сейчас нас интересует промежуточный баланс, что составляется на дату, который поможет подготовить до завершения финансовый год, и навсегда облегчит Вам контроль расходов Вашего предприятия.

Классификация балансов

- По источникам составления;

- По объему информации;

- По способу «очистки»;

- По характеру деятельности.

Промежуточный баланс составляется на дату в период между начальным и конечным финансовым годом. Такая процедура делается для того, чтобы можно было посмотреть сможет ли предприятие или компания выполнить поставленные задачи кредиторов, инвесторов и других лиц. Но если Вы успешный предприниматель, то одним видом бухгалтерского баланса тут не обойтись, ведь существует множество нюансов и правил, которых очень важно придерживаться при учете Вашего предприятия. Также, важно отметить, что форма бухгалтерского баланса – это содержательная часть самого баланса, которая определяется его строением и структурой.

Виды бух баланса нужны не только владельцу, но и самой компании. Они отражают деятельность организации за определенное время и в виде таблицы данных показывают все привилегии, долги и недостатки предприятия в той или другой сфере деятельности. Также, виды бухгалтерских балансов покажут предпринимателю на сколько успешно развивается его компания и каково состояние его капитала на время проведения данной операции. Проведение бухгалтерского баланса покажет насколько хорошо Ваша компания развивается в личной деятельности и как она позиционирует себя с другими организациями.

Как правильно составить бухгалтерский баланс

- Нужно взять полный отчет о деятельности компании в определенный срок;

- Надлежащая группировка того или иного процесса организации;

- Правильная формировка операция для того, чтобы определить финансовое состояние и результат работы предприятия.

Основным признаком того, что все виды бухгалтерского баланса составлены правильно, является соответствие конечных результатов Актива и Пассива предприятия или компании. Так, как каждая организация должна с указанной периодичностью представлять отчет, то различные виды бухгалтерского баланса для акционеров и кредиторов очень важны. Это делается для того, чтобы банки могли знать на сколько кредитоспособным является их клиент, а также смогут ли они дальше работать с ним. Также, бухгалтерский баланс как форма будет полезна юридическим лицам, которые работают или же собираются установить связь с организацией.

Очень важно помнить, что все Активы и Пассивы должны совпадать, так как это является правильным составлением бухгалтерского учета.

Что делать после того, как баланс уже заполнен

- Предоставить нотариальную завершенность;

- Показать налоговой промежуточный ликвидационный баланс;

- Показать протокол и все необходимые документы, которые Вам скажут.

Сам бухгалтерский баланс представлен в виде таблицы, в которой можно увидеть все нужные для предпринимателя элементы. В структуру бухгалтерского баланса входят две основные таблицы. Первая отражает Актив, а вторая – Пассив. Актив бухгалтерского баланса отражает все что принадлежит компании в денежной валюте. Пассив отражает источники всего предприятия и состоит из собственного капитала.

Важность установления бухгалтерского контроля

- Учет средств и экономическое состояние организации;

- Отображение деятельности компании. Успехи и недостатки;

- Сравнение с другими предприятиями и организациями;

- Возможность предусмотреть дальнейшие действия.

Для того, чтобы правильно составить разные виды бухгалтерских балансов нужно внимательно внести все данные в таблицу. Лучше всего это сделать с помощью человека, который знает в этом деле толк. Ведь неправильный учет может привести в крах Ваш бизнес, так как дальнейшие расчёты тоже пойдут неправильно. На сегодняшний день существует форма №1 бухгалтерского баланса, утверждена Приказом Минфина РФ. Согласно которой нужно делать все расчеты и соблюдать все правила заполнения таблиц.

Для того, чтобы сформировать данную форму учета, нужно заполнить все поля формы №1. Организация имеет право редактировать форму в зависимости от того, чем занимается компания. Таблица иерархически устроена, поэтому строки пронумерованы и в них нужно записать соответствующий финансовый показатель. Формы бухгалтерского баланса вместе отражают финансовый учет организации, поэтому очень важно сделать все правильно и без ошибок. Так как в будущем очень важно знать статистику вашей компании. Также, правильный анализ поможет Вам наладить отношения с будущими инвесторами и другими лицами.

Прежде чем составить бухгалтерский баланс очень важно сделать следующее

- Проверить все ли операции за данный период есть в учете. Для этого нужно сначала сделать отчет о финансах;

- Проверить правильно ли составлены обороты синтетических и аналитических счетов.

В бухгалтерском отчете должны присутствовать все сведения о деятельности компании. Все долги, имущество, расчеты и т.д. Данная информация поможет юридическим лицам, кредиторам, инвесторам и другим представителям оценить важность Вашей компании в сотрудничестве с предпринимателем и владельцем компании. Очень важно иметь представление о том, что же такое бухгалтерский баланс и понимать его важность для Вашей организации, поскольку именно от этого зависит продуктивность и развитие той или иной компании на рынке.

Также, формы и классификации бухгалтерского баланса можно узнать у любого бухгалтера в Вашем городе. Они легко помогут Вам справится с такой непростой задачей.

Очень важно запомнить, что валюта баланса зависит от соответствия таблиц Активов и Пассивов.

Ведь такую процедуру используют для анализа деятельности компании, для того, чтобы сократить затраты и потери, а также в продвижении компании на высший уровень.

Баланс – это один из самых старых видов обобщения между компаниями, для ведения учета их финансово-экономической жизни. Именно поэтому существует множество различных видов бухгалтерских контролей, которые помогут владельцам компаний следить за развитием их организаций. И делать все возможное для того, чтобы вывести свою деятельность на новый уровень.

buh-spravka.ru

Бухгалтерский баланс в 1С 8. Пошаговая инструкция

Одним из главных отчетов среди бухгалтерской отчетности компании является ее баланс. Он показывает финансовое и имущественное положение дел в компании на отчетную дату в денежном измерении. Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале. Баланс относится к регламентированной отчетности, т.е. она используется как самой компанией, так и формируется для контролирующих органов по месту государственной регистрации организации: налоговая инспекция и орган государственной статистики.

Бухгалтерский баланс в 1С

Бухгалтерский учет стал быстрым и удобным за счет программы 1С. Формы бухгалтерской отчетности регулируются государственными органами на основании нормативных актов. Бухгалтерский баланс в 1С формируется с учетом всех изменений, т.к. с помощью встроенных параметров обновления конфигурации форма регламентированной отчетности оперативно обновляется.

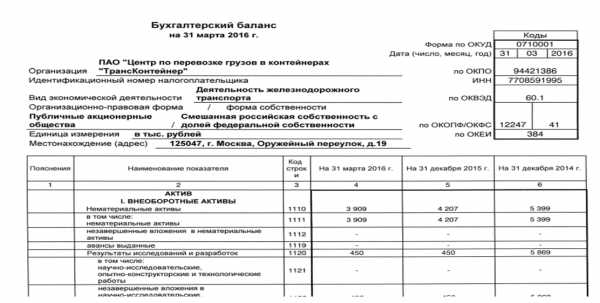

Печатный вид баланса в 1С составляется по форме №1, утвержденной Приказом Министерства Финансов РФ №66н «О формах бухгалтерской отчетности организаций» от 02.07.10 г. в редакции от 06.04.15 г. Форма отчета имеет вид таблицы, состоящей из двух частей:

- Актива – имущество организации;

- Пассива – то, за счет чего формируется имущество.

Фото №1. Печатная форма баланса в 1с бухгалтерия 8 редакция 2:

В шапке печатной формы документа формируется вся информация об организации:

- Полное наименование;

- ИНН;

- Вид деятельности;

- Форма собственности;

- Валюта и единицы измерения показателей;

- Юридический адрес.

Эти данные берутся в печатную форму документа автоматически из раздела, содержащего информацию о компании.

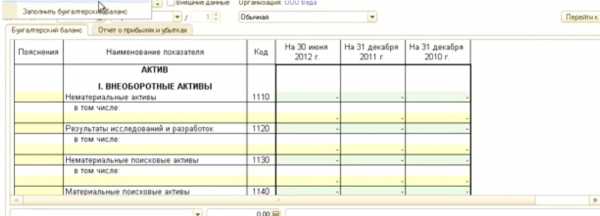

В документе отображается дата составления, наименование показателей, код их строки, величина показателя в денежном измерении на начало и конец отчетного периода. Чтобы в программе 1С баланс сошелся, необходимо предварительно провести все документы и операции, на основании которых он формируется.

Фото №2. Экранная форма баланса в 1С:

На фото №2 показано, что ячейки документа окрашены в несколько цветов:

- Белый означает, что ячейка не подлежит ручному редактированию;

- В желтые пользователи могут ввести необходимую информацию;

- В светло-зеленых полях показатели тоже можно изменять, и они формируются автоматически программой, на основании данных из желтых и белых ячеек;

- Показатели в зеленых ячейках тоже появляются автоматически. Они меняются, если редактируются данные светло-зеленых ячеек.

В электронной форме отчета можно вручную изменить настройки светло-зеленых ячеек на такие параметры:

- Только автоматическое заполнение, без ручной корректировки;

- Автоматическое заполнение с корректировкой;

- Без автоматического заполнения.

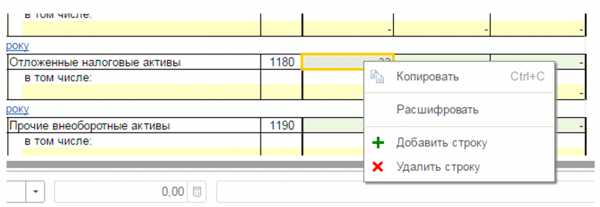

Фото № 3. Раздел бухгалтерского баланса в 1С 8:

Нажав правой клавишей на любой показатель бухгалтерского баланса в 1С 8, появится раздел, как показано выше. Кнопка «Расшифровать» даст возможность отследить алгоритм вычисления показателя, увидеть из какого стандартного отчета подтягивается сумма в отчет. Кнопки «Добавить и удалить строку» произведут соответствующие действия в экранном бланке баланса.

Пошаговое формирование бухгалтерского баланса в 1С 8 2

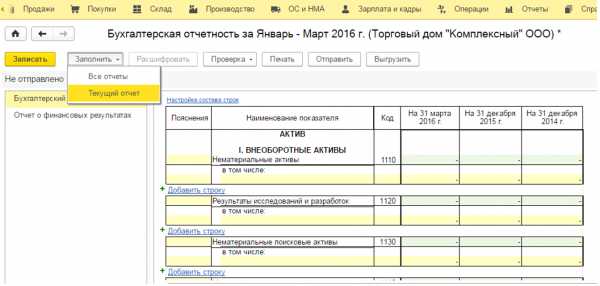

Составить баланс в 1С бухгалтерия 8 редакция 2 просто, для этого нужно выполнить следующие действия:

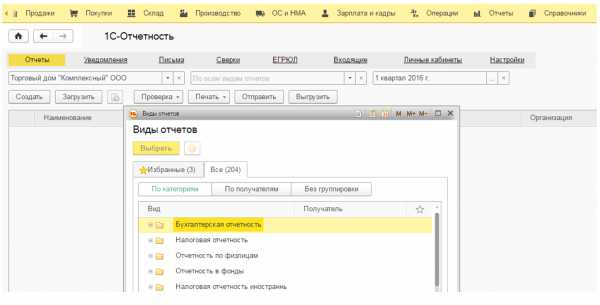

- Открыть программу, в появившемся рабочем поле в верхнем меню нажать на кнопку «Отчеты», выбрать пункт 1С-Отчетность, подпункт «Регламентированные отчеты»;

Фото № 4. Регламентированные отчеты:

- Нажав левой клавишей на подпункт «Регламентированные отчеты», откроется окно, как показано ниже. Здесь надо выбрать организацию, в данном примере – Торговый дом «Комплексный ООО» и период составления отчетности, в примере 1 квартал 2016 г. Затем нажимают на кнопку «Создать» — откроется окно «Виды отчетов»;

Фото №5. Меню «Виды отчетов»:

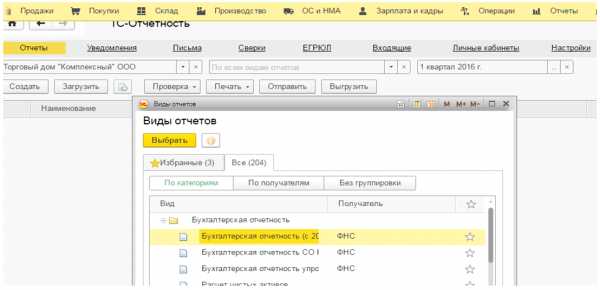

- В открывшемся окне «Виды отчетов» во вкладке «Все» раздел «По категориям» выбирают пункт «Бухгалтерская отчетность», для этого нажимают на «+». На экране появится список бухгалтерской отчетности. В этом перечне находят пункт «Бухгалтерская отчетность с 2011 года» и нажимают на кнопку «Выбрать»;

Фото № 6. Бухгалтерская отчетность с 2011 года:

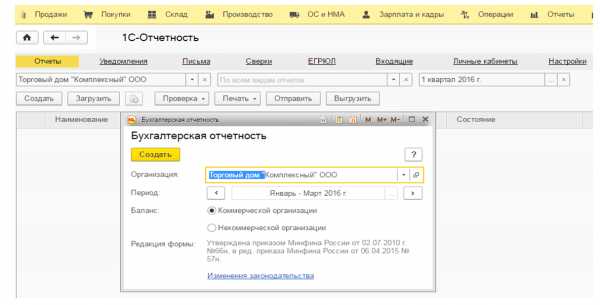

- В окне «Бухгалтерская отчетность» нужно задать организацию, по которой будет сформирован баланс в 1С 8 2, уточнить период составления, указать коммерческая или некоммерческая организация. Печатная форма документа формируется с учетом последних изменений в законодательстве – актуальная информация отражается в строчке «Редакция формы». Когда все параметры заданы, нажимают кнопку «Создать»;

Фото № 7. Задаваемые параметры для бухгалтерской отчетности:

- На экране появится пустой бланк баланса в 1С. Он заполняется данными при нажатии на кнопку «Заполнить» — «Текущий отчет». Итог в ячейке актива должен сходиться с итогом в ячейке пассива. В противном случае баланс в 1с будет составлен неправильно;

Фото № 8. Заполнение пустого баланса данными:

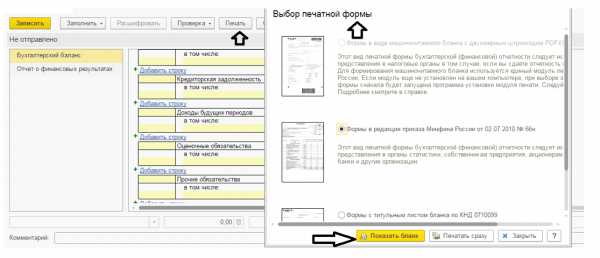

- Документ сформирован, заполнен, показатели сошлись. Теперь его печатают, нажимают на кнопку «Печать», она находится в первой верхней строке над экранной формой документа. Открывшееся окно «Выбор печатной формы» дает право выбора печатного вида документа, в зависимости от того, в какой контролирующий орган будет передана отчетность. В 1С баланс распечатывают сразу или просматривают на экране печатную форму бланка;

Фото № 9. Печать баланса:

- Сохраняется баланс в 1С 8 путем нажатия на кнопку «Записать», на картинке выше она выделена оранжевым фоном.

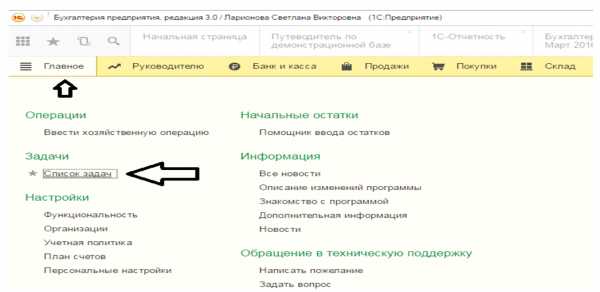

Программой предусмотрен календарь для бухгалтера. Он подсказывает, какой отчет, и в какой срок необходимо сдать в контролирующие органы. Информация в 1С формируется по сроку наступления сдачи. Чтобы его открыть нажимают на меню «Главное» — в разделе «Задачи» выбирают пункт «Список задач», как на картинке ниже.

Фото № 10. Календарь бухгалтера:

Прочие операции для баланса в 1С 8 2

Кроме того, что бухгалтерский баланс в программе 1с можно сформировать и распечатать с ним делают и прочие операции, например:

- Повторно его использовать. Он будет находиться в разделе «1С — Отчетность». Открыть раздел можно с помощью команд Отчеты — 1С-Отчетность – Регламентированные отчеты. Можно заново открывать документ, при необходимости вносить в него изменения;

Фото № 11. Меню корректировки баланса:

Проверить отчет. Необходимо выбрать «Проверка» — «Проверить выгрузку». 1С показывает существующие ошибки для дальнейшего исправления;

- После исправления ошибок, баланс можно выгрузить на любой внешний носитель, отправить в ФНС.

Кроме баланса, в 1С такие операции можно делать и с другими регламентированными отчетами.

blog.it-terminal.ru

Бухгалтерский баланс и бухгалтерская отчетность

1. Бухгалтерский

баланс: его сущность и виды.

2. Понятие и

группировка статей баланса. Типы влияния

хозяйственных операций на бухгалтерский

баланс.

3.

Бухгалтерская отчетность: сущность,

виды и их характеристика.

Бухгалтерский

баланс: его сущность и виды

Бухгалтерский

баланс представляет собой способ

экономической группировки и обобщенного

отражения хозяйственных средств

организации по их функциональной роли

в процессе производства и по источникам

его формирования, составленных на

определенную (отчетную) дату, в денежном

выражении.

Баланс составляется

в виде таблицы, которая состоит из актива

и пассива. В левой части, отражаются

средства организации по их составу и

размещению, и она называется активом

баланса. Правая часть называется пассивом

баланса, и она показывает источники

образования и целевое назначение

средств, вложенных в хозяйственную

деятельность организации. Поэтому итог

актива баланса всегда равняется итогу

пассива. Каждая строка актива и пассива

баланса характеризует в денежном

выражении величину отдельных хозяйственных

средств или источников их формирования,

и она называется статьей баланса.

Однородные статьи

баланса объединяются в группы и разделы.

Актив баланса

включает следующие разделы:

Раздел I. “Внеоборотные активы”

Раздел

II.

«Оборотные активы»

Пассив баланса

включает следующие разделы.

Раздел

III.

«Капитал и резервы»

Раздел

IV

«Долгосрочные обязательства»

Раздел

V

«Краткосрочные обязательства»

Понятие и группировка

статей баланса. Типы влияния хозяйственных

операций на бухгалтерский баланс

В процессе

хозяйственной деятельности организации

совершаются многочисленные хозяйственные

операции, которые не нарушают равенства

итогов актива и пассива баланса, однако

суммы отдельных статей баланса и его

итог могут меняться. Так как каждая

хозяйственная операция затрагивает не

менее двух статей баланса. При этом эти

изменения могут происходить в активе

или пассиве, либо одновременно и в

активе, и в пассиве баланса. Таким

образом, в зависимости от хозяйственной

операции изменение статей баланса можно

разделить на четыре типа балансовых

изменений.

Первый тип

хозяйственных операций затрагивает

только статьи актива баланса, когда

средства по одной статье увеличиваются,

по другой – уменьшаются на ту же сумму,

а валюта баланса не изменяется.

Второй тип

хозяйственных операций затрагивает

только статьи пассива баланса, когда

источники образования хозяйственных

средств по одной статье увеличиваются,

по другой – уменьшаются на ту же сумму,

а валюта баланса не изменяется.

Третий тип

хозяйственных операций затрагивает

статьи актива и пассива баланса, когда

они одновременно увеличиваются на одну

и ту же сумму при равенстве валюты

баланса.

Четвертый тип

хозяйственных операций затрагивает

статьи актива и пассива баланса, когда

они одновременно уменьшаются на одну

и ту же сумму, при равенстве валюты

баланса.

Бухгалтерская

отчетность: сущность, виды и их

характеристика

Бухгалтерская

отчетность— система показателей,

содержащая информацию о результатах

хозяйственной деятельности и финансовом

положении организации

Организация

должна составлять бухгалтерскую

отчетность за месяц, квартал и год

нарастающим итогом с начала отчетного

года. При этом месячная и квартальная

бухгалтерская отчетность

является

промежуточной.

При

составлении бухгалтерской отчетности

должны быть обеспечены

полнота отражения за отчетный период

всех хозяйственных операций и результатов

инвентаризации активов и обязательств,

тождество данных аналитического учета

данным синтетического учета за отчетный

период, а также показателей бухгалтерской

отчетности данным синтетического и

аналитического учета.

Бухгалтерская

отчетность организаций состоит из:

— бухгалтерского

баланса;

— отчета о прибылях

и убытках;

— отчета об изменении

капитала;

— отчета о движении

денежных средств;

— приложений,

предусмотренных нормативными правовыми

актами по бухгалтерскому учету и

отчетности;

— пояснительной

записки.

Бухгалтерская

отчетность подписывается руководителем

и главным бухгалтером организации.

Годовая

бухгалтерская отчетность представляется:

— учредителям

(участникам) организации или собственникам

ее имущества в соответствии с ее

учредительными документами;

— государственным

органам (иным государственным

организациям), если отчитывающиеся

организации в соответствии с

законодательством Республики Беларусь

находятся в их подчинении (входят в их

состав), или являются организациями

государственной формы собственности,

или имеют в уставном фонде долю

государственной собственности, а также

иным организациям в случаях, установленных

законодательством Республики Беларусь.

При составлении

бухгалтерской отчетности должны быть

обеспечены:

полнота отражения

за отчетный период всех хозяйственных

операций и результатов инвентаризации

имущества и обязательств;тождество данных

аналитического учета данным синтетического

учета за отчетный период, а также

показателей бухгалтерской отчетности

данным синтетического и аналитического

учета;экономичность,

полнота и соответствие международной

системе отчетности, международным и

национальным стандартам.

Состав бухгалтерской

отчетности организаций, финансируемых

из бюджета, определяется Министерством

финансов Республики Беларусь.

Формы бухгалтерской

отчетности организаций, а также инструкции

по их заполнению утверждаются Министерством

финансов Республики Беларусь.

Бухгалтерская

отчетность подписывается руководителем

и главным бухгалтером организации. Она

составляется за отчетный год. Отчетным

годом для всех организаций является

календарный год – с 1 января по 31 декабря

включительно, для вновь созданных

организаций – с даты их государственной

регистрации, создания, образования по

31 декабря включительно.

Организации (за

исключением организаций, финансируемых

из бюджета) представляют бухгалтерскую

отчетность в сроки:

Днем представления

организацией бухгалтерской отчетности

считается дата ее почтового отправления

или дата ее фактической передачи по

принадлежности.

Выявленные ошибки

в бухгалтерской отчетности независимо

от периода, к которому они относятся

(после их утверждения), необходимо

исправить в первом периоде (квартале,

с начала года) следующим за отчетным.

Исправления осуществляются путем

соответствующих оговорок за подписью

руководителя и главного бухгалтера, с

указанием даты исправления.

studfiles.net