КАК составить баланс с оборотно-сальдовой ведомости, как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости.

Совет 1: Как составить баланс с оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость является очень важным и одним из основных бухгалтерских документов, который содержит в себе остатки на начало и конец периода, а кроме этого, обороты по дебету, а также кредиту за определенный период для каждого отдельного счета и cубсчета. При этом из оборотно-сальдового баланса составляется другой — бухгалтерский баланс путем вычисления сальдо по бухгалтерским счетам.

Инструкция

Совет 2: Как составить баланс с оборотной ведомости

Оборотная ведомость является сводкой оборотов, а также остатков (сальдо) счетов за определенный период. Она может составляться раздельно по синтетическим или аналитическим счетам. При этом данные для оборотных ведомостей, как правило, берутся из бухгалтерских счетов, где рассчитываются обороты и выводятся новые остатки. После этого они уже последовательно вписываются в саму ведомость.

Инструкция

_

Как заполнить бух баланс по оборотно сальдовой ведомости

Актив меньше пассива означает, что у предприятия не хватило бы денег на погашение собственных текущих обязательств. Эта сумма отразится в пассиве баланса с минусом. Превышение актива над пассивом означает, что при ликвидации предприятия в этот момент осталась бы прибыль, которую необходимо было бы передать собственнику. Поэтому эта сумма будет отражена в пассиве баланса. Статьи бухгалтерского баланса Статьи ББ представляют собой детализацию показателей актива и пассива. Вариант детализации, утвержденной Министерством финансов РФ в 2015 году, является рекомендованным, но не обязательным к применению. Предприятие вправе разработать собственную уточняющую разбивку, если полагает, что она позволит с большей достоверностью отразить информацию о его деятельности.

Пример составления баланса по оборотно-сальдовой ведомости

Расходы на продажу»; — 97 «Расходы будущих периодов». 2. Затем вычтите кредитовое сальдо счетов: — 14 «Резервы под снижение стоимости материальных ценностей»; — 42 «Торговая наценка». Показатель строки 1230 «Дебиторская задолженность» посчитайте так.

1. Сначала сложите дебетовые сальдо: — счета 46 «Выполненные этапы по незавершенным работам»; — всех субсчетов к счету 62 «Расчеты с покупателями и заказчиками»; — всех субсчетов к счету 60 «Расчеты с поставщиками и подрядчиками»; — всех субсчетов к счету 68 «Расчеты по налогам и сборам»; — всех субсчетов к счету 69 «Расчеты по социальному страхованию и обеспечению»; — счета 70 «Расчеты с персоналом по оплате труда»; — счета 71 «Расчеты с подотчетными лицами»; — счета 73 «Расчеты с персоналом по прочим операциям»; — всех субсчетов к счету 75 «Расчеты с учредителями»; — всех субсчетов к счету 76 «Расчеты с разными дебиторами и кредиторами». 2.

Оборотно-сальдовая ведомость и бухгалтерский баланс

После этого они уже последовательно вписываются в саму ведомость. Инструкция 1 Возможна следующая, упрощенная процедура для составления баланса с оборотно-сальдовой ведомости. Обрабатываются данные каждого счета. Целью обработки является подсчет оборотов по дебету и кредиту всех счетов, чтобы вывести конечные остатки (сальдо).

2

Инфо

Составьте систематическую таблицу по счетам. В таблице счета поместите под чертой дебетовый и кредитовый обороты на одной линии (строке) друг против друга. При отсутствии записей подчеркните место для суммы оборота. 3 Посчитайте общую сумму оборотов всех имеющихся счетов по кредиту, а также общую сумму оборотов по дебету всех счетов. Итоги между собой должны быть равны. 4 После этого составьте конечный баланс.

Для этого просмотрите записи по счетам и впишите в таблицу нового баланса все наименования счетов и новые конечные остатки (сальдо).

Заполнение бухгалтерского баланса: пример с расшифровкой

Чтобы заполнить баланс, сформируйте оборотно-сальдовую ведомость по всем счетам за год. На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируем строки баланса. Если в оборотно-сальдовой ведомости у вас нет данных для заполнения каких-либо строк баланса (например, строки 1130 «Нематериальные поисковые активы», строки 1140 «Материальные поисковые активы»), то поставьте прочерк (Письмо Минфина от 09.01.2013 N 07-02-18/01).

Порядок заполнения отдельных строк баланса Показатель строки 1110 «Нематериальные активы» рассчитайте по формуле: Показатель строки 1150 «Основные средства» рассчитайте по формуле: В строке 1170 «Финансовые вложения» отражаются долгосрочные финансовые вложения. К ним относятся: — акции и вклады в УК других организаций; — облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е.

Как сделать бухгалтерский баланс из осв

Формирование ОСВ основано на использовании метода двойной записи, что позволяет отслеживать правильность ведения хозяйственного учета. Обороты по дебету ОСВ всегда равны оборотам по кредиту. ОСВ — самый наглядный свод оборотов и остатков предприятия за определенный период.

Пример оборотно-сальдовой ведомости в популярной программе 1С: Перед формированием баланса производятся все операции по закрытию отчетного периода. Подробную инструкцию о заполнения баланса по строкам смотрите в видео: Пример заполнения бухгалтерского баланса по счетам Например, ООО «Белый барс» на 31.12.16 года имеет остатки (в тыс.

Порядок составления бухгалтерского баланса (пример)

Мы уже сказали, что если организация выкупила собственные акции (доли учредителей) в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель этой строки как величину отрицательную приводят в скобках. Но если собственные акции выкуплены и перепроданы, они уже считаются активом и их стоимость нужно вписать в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов. Этой строке присвоен номер 1340 (показателя для строки с номером 1330 не предусмотрено). По ней показывают дооценку объектов основных средств и нематериальных активов, которую учитывают на счете 83 «Добавочный капитал». Добавочный капитал (без переоценки). Суммы добавочного капитала отражают по строке 1350.

Пример заполнения бухгалтерского баланса за 2016 год по общей форме

Дт 01 600 000 Дт 58 150 000 Кт 02 200 000 Кт 60 150 000 Дт 04 100 000 Кт 62 (субсчет «Авансы») 505 620 Кт 05 50 000 Дт 10 10 000 Кт 69 100 000 Дт 19 10 000 Кт 70 150 000 Дт 43 90 000 Кт 80 50 000 Дт 50 15 000 Кт 82 10 000 Дт 51 250 000 Кт 84 150 000 На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2016 г. по общей форме: Пояснения Наименование показателя Код На 31 декабря 2016 На 31 декабря 2015 На 31 декабря 2014 АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ — Нематериальные активы 1110 50 — — — Результаты исследований и разработок 1120 — — — — Нематериальные поисковые активы 1130 — — — — Материальные поисковые активы 1140 — — — — Основные средства 1150 400 — — — Доходные вложения в материальные ценности 1160 — — — — Финансовые вложения 1170 150 — — — Отложенные налоговые активы 1180 — — — — Прочие внеоборотные активы 1190 — — — — Итого по разделу I 1100 600 — — II.

Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости

Внимание

В строке 1430 «Оценочные обязательства» поставьте прочерк. Показатель строки 1510 «Заемные средства» равен кредитовому сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам». Показатель строки 1520 «Кредиторская задолженность» посчитайте так.

Сложите кредитовое сальдо: — всех субсчетов к счету 60; — всех субсчетов к счету 62; — всех субсчетов к счету 76; — всех субсчетов к счету 68; — всех субсчетов к счету 69; — счета 70; — счета 71; — счета 73; — субсчета 75-2 «Расчеты по выплате доходов» к счету 75. Показатель строки 1540 «Оценочные обязательства» равен кредитовому сальдо по счету 96 «Резервы предстоящих расходов». Как правило, здесь отражается остаток резерва на оплату отпусков.

После того как вы заполнили баланс, проверьте, соблюдается ли равенство итоговой суммы активов и пассивов баланса (строка 1600 должна быть равна строке 1700).

Отметим, что показатель для этой строки берут без учета сумм переоценки, которые должны быть отражены строкой выше. Резервный капитал. Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами.

Расшифровка требуется, только если показатели являются существенными. Нераспределенная прибыль (непокрытый убыток). Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в строке 1370. По ней же отражают непокрытый убыток (только такую сумму заключают в скобки). Составляющие показателя (прибыль (убыток) за отчетный год и (или) за предыдущие периоды) можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании. Раздел IV.

Как заполнить бух баланс по оборотно-сальдовой ведомости

Расчет строки 1210 «Запасы»: сложите сальдо по счетам учета МПЗ — 10, 41, 43, 45 и затрат — 20, 44. Эту сумму уменьшите на кредитовое сальдо счетов 14 и 42. Также в эту строку включите затраты со счета 97, которые будут списаны в течение года, например на ДМС.

Важно

Расчет строки 1230 «Дебиторская задолженность»: сложите дебетовое сальдо всех субсчетов по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76, результат уменьшите на кредитовое сальдо по счету 63. В строке 1240 укажите стоимость краткосрочных финансовых вложений. Это векселя и займы, которые будут погашены в 2018 г.

Не включайте сюда стоимость денежных эквивалентов — покажите их вместе с деньгами в строке 1250. Строка 1260 «Прочие оборотные активы» обычно остается незаполненной. В ней отражают неназванные в типовом балансе активы, например дебетовое сальдо по счету 94. В строку 1370 «Нераспределенная прибыль» перенесите сальдо счета 84.

plusbuh.ru

Составление баланса по оборотно-сальдовой ведомости: пример заполнения, онлайн

В оборотно-сальдовой ведомости в табличном варианте расположены учетные счета по их возрастанию. Данные бухгалтер вносит в конце каждого месяца из журналов, в них ведётся ежедневная хозяйственная деятельность, выраженная в денежном эквиваленте. Таблицу заполняют, отображая остатки на начало и конец отчетного периода, указывают прошедшие за это время суммарные обороты.

В результате происходит формирование финансового документа за любой необходимый для анализа срок. Он может быть в виде месячного, квартального, годичного временного отрезка, предоставляя рабочую картину предприятия, оборот средств руководству, любому заинтересованному лицу.

Содержание статьи

Для чего нужен заполненный документ

В каждой организации необходима отчетность, которую ведут должностные лица, ответственные за этот род деятельности. В отчете содержится информация, отображающая остатки, движение денег в каждом счете и между ними в течение отчетного периода. Заполнение ОСВ происходит после:

- амортизационных начислений;

- списания затрат на производство;

- начисления налогов;

- формирования финансового отчета.

С помощью этого документа происходит образование статей в бухгалтерском балансе. Он контролирует корректность проведенных проводок, систематизирует информацию, выраженную ими. На основании «оборотки» видны факты, которые повлияли на изменения, произошедшие в качественном и количественном виде в балансовых регистрах. По данным от ОСВ сопоставляются цифровые значения различных сфер деятельности, из них видно, что повлияло на финансовый результат данного учреждения.

Примером, определяющим для чего нужен оборотный бухгалтерский инструмент, можно представить в следующей схеме:

- Работает предприятие.

- Бухгалтерией регистрируются проведение хозяйственных операций в первичных документах.

- В специальных журналах выполняют операции по проводкам с использованием бухгалтерских счетов.

- Каждый регистр ведет накопление однотипной информации.

Результаты исчислений разносят в стандартные отчеты, представленные как оборотно-сальдовые ведомости. На этом работа главбуха и всей бухгалтерии не ограничивается. ОСВ – это удобная расчетная форма для финансистов предприятий, с которой нужно работать каждый день.

С помощью таблицы:

- анализировать деятельность фирмы;

- контролировать результаты;

- выявлять и ликвидировать образованные проводками ошибки.

Для руководителя любой организации нужно не только грамотно уметь заполнять форму бланка, это сделает ведущий экономист, но еще и знать, как прочесть и расшифровать каждый представленный тезис.

Процедура формирования

Приобретение бланка для ведения учета передвижения средств не составляет проблем.

Они в свободном доступе:

- на финансовых сайтах;

- в магазинах, реализующих канцелярские товары.

Подобную таблицу можно с легкостью самостоятельно оформить с помощью электронных таблиц Excel. Программные комплексы позволяют использовать ОСВ для общих счетов и с каждым по отдельности, что облегчает бухгалтерскую задачу. Хотя специалисты почти не применяют ручной труд для заполнения финансовых бумаг, но начинающим предпринимателям лучше начать с авторучки.

Оформив вручную ведомость, придет глубокое понимание сути проводимой операции, для чего проводится двойная запись. Финансисты используют разные регистры, выбор зависит от участка, который следует проанализировать и способа предоставления данных.

Примером служат синтетические счета. Для их учета берут начальный остаток с оборотами, в результате высчитывают сальдо на конец расчетного периода.

Итоговая сумма в правильно оформленной ведомости состоит из трёх частей:

- равенства между приходом и расходом, где дебетовое сальдо служит отражением стоимости организации в начальной стадии и поступлением активов в кредитовый регистр;

- равнозначность оборотов дебетовых и кредитовых достигается двойной записью, в которой деньги, занесенные в дебет на один из счетов, поступают на кредит другого;

- последняя графа состоит из равенства, полученного в результате вычислений, это цена актива, сумма в конце периода.

Расчетчик четко следит за парами числовых значений. Если обнаружится разница, хотя бы в одном случае, значит регистр сформирован неправильно или произошла простая арифметическая ошибка. На основании синтетических счетов, заложенных в «оборотку», происходит обработка бухгалтерского баланса, в котором названия разделов часто одинаковые со счетами.

Аналитические счета в ОСВ сформированы в зависимости от их предназначения, характеристик конкретных параметров:

- номенклатурных;

- количественных;

- категорий.

Эта часть отчетности не равна по оборотам, потому что денежные движения происходят в одном регистре. Остаток в начале месяце, так и в конце может стоять в графе дебетовой или кредитовой, что зависит от пассивности или активности счета. Для примера можно привести зарплатный 70 счет.

К разновидностям учетных записей относят шахматную ОСВ из синтетических счетов. «Шахматка» получает данные из операционных журналов с соблюдением итоговых равенств.

Представить этот вид финансовой таблицы можно описанием:

- по вертикали идут дебетовые счета, в горизонтальной строке записывают кредитовые значения;

- заполненные строки и графы равны используемым счетам с начальным сальдо и движением денежных средств в отчетном периоде;

- бухгалтер делает разноску счетов по их начальным остаткам;

- выполняется угловой подсчет от суммирования прихода и расхода;

- переносятся значения по всем хозяйственным операциям, указание суммы происходит в районе пересечения взаимодействующих счетов;

- оборотные цифры также считают с выводом их в углу таблицы;

- завершением подсчета конечного сальдо является угловое суммарное значение.

Балансом цифровых определений служит совпавший дебетовый оборот с кредитовым. В этом случае экономист правильно выполнил разноску по всем хозяйственным операциям, сделал корректные расчеты, что даёт возможность приступать к основному документу.

В каком виде составляют баланс

Формирование бухгалтерского баланса происходит по определенной форме, он принадлежит к официальному отчету. Если составление финансового свидетельства выполняется для внутреннего использования, применяют разный по своему виду учет, он зависит от предназначения, данных, взятых в основу расчетов.

Баланс бывает:

- сальдовым — с данными, собранными в определенный временной отрезок;

- оборотным — с выполненными операциями за ограниченный период;

- представленным по информации от проведенных инвентаризаций;

- рассчитанным с учетом регулирующих статей (амортизациям, резервам, наценкам) или без них;

- оформленным по одному профессиональному профилю, производственному участку;

- сокращенным или полным;

- сделанным для одного предприятия или представляющим финансовую картину нескольких организаций.

Отчет составляют по требованию какого-то события в виде:

- вступительного;

- ликвидационного;

- разделительного;

- объединительного.

Сбалансированность финансовой информации может быть:

- прогнозной;

- промежуточной;

- окончательной.

Список можно продолжить, экономистам каждого предприятия разрешено использовать любую удобную форму отчетности, лишь бы организационный финансовый вопрос решался достоверно, а подход к заполнению был сохранен с основополагающими правилами.

Правила и техника составления

В оборотной-сальдовой ведомости представлены остатки средств за определенное время. В бухгалтерских счетах отображена работа предприятия в денежном эквиваленте, ставятся значения из полученных новых результатов, которые переносятся в таблицу.

Формирование упрощенного баланса с помощью оборотно-сальдовой ведомости происходит по следующим мероприятиям:

- ведется обработка данных счетов, чтобы произвести приходные и расходные операции для выведения конечных остатков;

- составляется графологическая система, в ней под дебетом и кредитом записывают построчно обороты каждого счета;

- подсчитывают все цифры по приходу и расходу, которые в результате приравнены;

- итог представляет опись всех остатков по счетам;

- проводят проверку правильности конечных значений, прибавляют к начальному остатку по приходу активные оборотные счета, отнимают все значения, которые разнесены в кредите;

- для пассивных счетов берут кредитовое сальдо, добавляют его оборотные средства и отнимают значения по дебетовому обороту;

- полученная цифра должна быть идентичной с разноской со счетов.

Общий результат состоит из окончательных значений:

- начальных;

- конечных;

- оборотных.

Все суммы фиксируют под балансом. Его оборотный вид представляет полученный результат от общего итога остатков по дебету, который равняется с сальдо кредита, они выведены со всех финансовых счетов.

Полная балансовая форма состоит из всего перечня статей, рекомендованных для выделения в определенном разделе. Финансистам организаций разрешено удалять из отчетности те обозначения, которые не задействованы в деятельности учреждения, или, наоборот, добавлять информацию для полной достоверности.

Что обозначают основные аббревиатуры

В бухучете часто используют сокращения, которые понятны специалистам и неясны новичку. Обычно расшифровка представляет название из первых букв и обозначает рабочий участок, наименование текущих средств или хозяйственную деятельность подразделения. Подобная аббревиатура может быть представлена в виде:

- расходов на транспорт и заготовку материалов — ТЗР;

- средств, принадлежащих к основным — ОС;

- нематериальных активов — НМА;

- производства, находящегося в незавершенной стадии — НЗП;

- затрат на будущие периоды — РБП;

- товарно-материальных ценностей – ТМЦ.

Пример заполнения

Следует учесть, что у «оборотки» нет четких нормативных требований для её ведения. Но так как этот документ финансовый, его нужно заполнять в определенных рамках с обозначением следующих реквизитов:

- названия формы отчета;

- данных фирмы, которая отвечает за оборот средств;

- периода представления информации;

- ответственных должностных лиц за проведение отчетности и выполнивших расчет.

Документы для скачивания (бесплатно)

Любая деятельность начинается с нуля, как и работа бухгалтера. Нужно понять очевидное, что баланс в любом его виде выучить невозможно без понимания смысла операций. Каждый новичок станет специалистом, для этого нужно полюбить своё дело, относиться серьёзно к проводкам, тогда не будет ошибок в разносках, а баланс обязательно сойдется.

Пример оборотно-сальдовой ведомости представлен ниже.

znaybiz.ru

Как сделать бухгалтерский баланс: пример, осв, заполнение

В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ. Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание. А посему, я придумал вот что.

Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса.

Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Хочу отметить, что в этом цикле статей про заполнение бухгалтерского баланса, я расскажу об общих идеях, основных правилах, покажу как это делается. Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали…

Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю — Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Вот что нам следует сейчас сделать:

- скачайте оборотно-сальдовую ведомость и откройте ее

- в колонке «наименование» напишите, как называется счет. Не надо заглядывать в план счетов. Не надо добиваться какого-то точного совпадения названия счета с тем, как он называется в плане счетов. Просто вспоминайте и пишите. Достаточно, чтобы ваше название отражало суть счета. Например. 50 счет я назову «Касса». А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А — активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль. Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» — задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику. В любом случае, проставьте там, где вы сможете это сделать. А оставшиеся пустые ячейки заполните согласно плану счетов. Скачать план счетов бухгалтерского учета.

Как только решите задание, сравните с тем, что получилось у меня.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Немного Общих Правил и Наблюдений

Полагаю, читатель, вы помните, что бухгалтерские счета собирают и хранят информацию о деятельности предприятия. Разделение всей информации происходят по определенным критериям. Так вот, код и название бухгалтерского счета служит критерием разделения. В результате ОСВ показывает все задействованные на нашем предприятии бухгалтерские счета. Из ОСВ мы видим, какая информация собрана.

Однако, бухгалтерский баланс собирает информацию предприятия по-другому.

Во-первых, бухгалтерский баланс разделяет информацию на АКТИВ и ПАССИВ.

Во-вторых, внутри АКТИВА и ПАССИВА информация разделяется на определенные группы. Каждая такая группа – это экономический показатель.

В конечном итоге, ОСВ в бухгалтерском балансе просто перегруппировывается.

- Все дебетовые остатки, а это счета с характеристикой А – идут в раздел «АКТИВ баланса»

- Все кредитовые остатки, а это счета с характеристикой П – идут в раздел «ПАССИВ баланса»

- Счета с характеристикой АП переходят в баланс так: если есть дебетовый остаток – он идет в АКТИВ, если есть кредитовый остаток – он идет в ПАССИВ.

Пришедшая сумма в АКТИВ или ПАССИВ заносится в конкретное название экономического показателя. Основанием попадания суммы в экономический показатель будет название бухгалтерского счета или же, когда непонятно, используем закон о заполнении бухгалтерского баланса. Ну, а мы, уже совсем скоро приступим к заполнению баланса.

Основные средства и НМА при заполнении баланса

Основные средства неразрывно связаны с таким понятием, как амортизация (учитывается на 02 счете). Амортизация – это постепенное уменьшение первоначальной стоимости ОС, связанной с эксплуатацией ОС. Процесс амортизации у ОС происходит в течении определенного времени, но больше чем год. В результате все придет к тому, что сумма амортизации сравняется с первоначальной стоимостью ОС.

Посмотрите в ОСВ. На 01 счете учитываются суммы всех основных средств по своим первоначальным стоимостям. На 02 счете учитываются суммы амортизации этих ОС. Сейчас вы спрашиваете себя, как это связано с бухгалтерским балансом?

Казалось бы, по правилам разнесения сумм из ОСВ в баланс, мы должны суммы с 01 счета отправить в АКТИВ, а суммы со 02 счета отправить в ПАССИВ баланса. Однако для Основных средств имеется исключение.

Суть его заключается в том, что перед тем как отправить сумму в бухгалтерский баланс мы берем суммы с 01 отнимаем суммы с 02 и получившуюся сумму отправляем куда????

В АКТИВ баланса. Потому что амортизация никогда не может быть больше первоначальной стоимости ОС, а посему разница между 01-02 всегда будет дебетовая. 01 счет (А) > 02 счета (П). Ну, в крайнем случае, будет 0.

Точно такая же ситуация с 04 и 05 счетами. Здесь учитываются активы предприятия, которые не имеют физического объекта, подобно станку или машине. На 04 счете учитываются такие активы предприятия, как лицензии, исключительное право на патент, исключительное право на программное обеспечение и др. Срок использования их тоже больше 12 месяцев и они не предназначены для перепродажи. Все как с ОС. Амортизация Нематериальных Активов (НМА) учитывается на 05 счете.

ЗАКЛЮЧЕНИЕ

Заканчивая эту стаью предлагаю сделать практическое задание. Мы поработаем немного с цифрами из ОС. Задание такое:

- разделите свой лист в тетради или блокноте на две колонки: «Актив» и «Пассив»

- из ОСВ мы будем работать с колонкой «Сальдо на начало периода»

- по всем изученным правилам в этой статье – выпишите бухгалтерские счета и суммы, что можно отнести к «Активу», а что к «Пассиву»

- в каждой колонке подсчитайте итог всех сумм

- сравните общую сумму «Актива» и общую сумму «Пассива»

Для выполнения задания у вас уже есть ранее скачанные ОСВ. Если вы еще не скачали, то скачайте здесь.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Пожалуй, теперь мы готовы к заполнению бухгалтерского баланса. В следующей статье мы сделаем это. Приглашаю.

P.S.

Все не выходит из головы эта статья. Возникает какое-то чувство незаконченности, что ли. Цель понятна – подвести вас, читатель, к заполнению баланса. Сделать так, чтобы вы были максимально подготовлены к этому действию. И, хотя мне приходится выкручиваться, чтобы объяснение было на понятном уровне, все же в этой статье чего-то не хватает.

Я понимаю, что все равно вопросы будут, но хочется свести их к минимуму. Думаю, что часть этих вопросов сниму заранее. Прежде чем приступим к заполнению формы бухгалтерского баланса, я предлагаю еще немного поработать с ОСВ.

Вот что нам требуется сделать.

- мы продолжаем работать с первой колонкой ОСВ – «начальное сальдо»

- выпишите счета, которые вы считаете, собирают информацию о долгах нашей фирмы. Вы можете сразу приступить к выписыванию тех счетов, что вы знаете, и они есть в ОСВ. Можете пойти обратным путем – вычеркните те счета, что ответственны за имущество фирмы, за то, что можно потрогать. Оставшиеся счета – то, что надо.

- У выписанных счетов имеются суммы в «Дебете» или «Кредите», а то и там и там. Выпишите счет, каждую его сумму, и напишите какая это задолженность – «Должны ли нашей фирме» или «Наша фирма Должна»

- Вспомните, как по-бухгалтерски называется «Долг нашей фирме» и «Наша фирма должна». В скобках для этих названий по каждой сумме напишите бухгалтерские термины. Для подсказки прочитайте эту статью.

Как сделаете, сравните с тем, что получилось у меня.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

buhucheba.ru

Как составить баланс с оборотно-сальдовой ведомости

Автор КакПросто!

Оборотно-сальдовая ведомость является очень важным и одним из основных бухгалтерских документов, который содержит в себе остатки на начало и конец периода, а кроме этого, обороты по дебету, а также кредиту за определенный период для каждого отдельного счета и cубсчета. При этом из оборотно-сальдового баланса составляется другой — бухгалтерский баланс путем вычисления сальдо по бухгалтерским счетам.

Статьи по теме:

Инструкция

Оборотно-сальдовая ведомость или оборотно-сальдовый баланс должен составляться на конец месяца на базе данных, которые имеются по каждому синтетическому счету: сальдо (остатков) на начало и на конец месяца, оборотов за месяц. В ведомости запишите все используемые в компании синтетические счета. На каждый отдельный счет отведите отдельную строку, в которой укажите начальное и конечное сальдо, обороты по дебету, а также по кредиту. Если по счету не были произведены никакие движения за отчетный период, тогда укажите только начальный и конечный остатки (сальдо). Чтобы проверить, правильно и грамотно ли был составлена оборотно-сальдовая ведомость, следует знать некоторые правила. Итог дебетовых начальных значений и сальдо по счетам в любом случае должен быть равным с итогом кредитовых начальных значений сальдо.

Итог дебетовых оборотов за определенный период должен быть равным итогу кредитовых оборотов.

Итог конечных кредитовых сальдо должен быть равен итогу дебетовых конечных сальдо.

Формирование оборотно-сальдовой ведомости основывается на применении двойной записи, которая позволяет в бухгалтерском учете контролировать правильность отражения многих хозяйственных операций. Поскольку каждая сумма находит свое отражение по дебету одного какого-либо счета и кредиту иного счета, то итог оборотов по дебету во всех счетах должен равняться результату оборотов по кредиту по всем счетам. Если данного равенства нет, то это значит, что в выполненных записях по счетам были допущены ошибки, которые нужно обязательно найти и исправить. Таким образом, двойная запись представляет собой один из методов обеспечения постоянного балансового обобщения всех показателей, которые отражают оборот активов компании, взаимосвязанных с источниками их формирования.

Совет полезен?

Распечатать

Как составить баланс с оборотно-сальдовой ведомости

www.kakprosto.ru

Заполняем баланс по оборотно сальдовой ведомости

План счетов бухучета был утвержден законодательно в 2000 году. До того времени для учета хозяйственной деятельности организаций использовался старый ПС, который уже перестал отвечать требованиям жизни. Баланс делится на актив и пассив. Актив баланса содержит данные об активах предприятия, то есть об имуществе и нематериальных активах, которые способны в перспективе принести экономическую выгоду предприятию. Актив Активы подразделяют на оборотные и внеоборотные. Оборотные активы — активы, используемые в процессе хозяйственной деятельности и отражающиеся в финансовом результате за период полностью. Внеоборотные активы — имущество, которое предприятие использует длительное время; его стоимость переносится в финрезультат по частям в течение периода использования. Дебиторская задолженность, то есть задолженность контрагентов перед организацией, тоже включается в раздел активов.

Пример составления баланса по оборотно-сальдовой ведомости

Давайте на основании данных по счетам учета сформируем в нашей программе 1С Оборотно-сальдовую ведомость, и составим составим Бухгалтерский баланс. Оборотно-сальдовая ведомость — это таблица, в которой располагаются используемые счета учета. Причем счета располагаются в порядке возрастания номеров.

В Оборотно-сальдовой ведомости отражаются остатки на начало периода, обороты и сальдо на конец периода, то есть ведомость формируется за определенный период (например, месяц, квартал, год). У нас начального сальдо не будет, так как ведение деятельности рассматривается с нуля, непосредственно с момента формирования уставного капитала. Последовательно перенесем обороты и сальдо по каждому счету учета.

Рассчитаем также итоговые обороты и итоговое сальдо всех счетов по Дебету и Кредиту. Из этой таблицы видно, что итоговый оборот по Дебету и Кредиту счетов совпадает.

Заполнение бухгалтерского баланса: пример с расшифровкой

Внимание

Расчет строки 1210 «Запасы»: сложите сальдо по счетам учета МПЗ — 10, 41, 43, 45 и затрат — 20, 44. Эту сумму уменьшите на кредитовое сальдо счетов 14 и 42. Также в эту строку включите затраты со счета 97, которые будут списаны в течение года, например на ДМС.

Расчет строки 1230 «Дебиторская задолженность»: сложите дебетовое сальдо всех субсчетов по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76, результат уменьшите на кредитовое сальдо по счету 63. В строке 1240 укажите стоимость краткосрочных финансовых вложений. Это векселя и займы, которые будут погашены в 2018 г.

Не включайте сюда стоимость денежных эквивалентов — покажите их вместе с деньгами в строке 1250. Строка 1260 «Прочие оборотные активы» обычно остается незаполненной. В ней отражают неназванные в типовом балансе активы, например дебетовое сальдо по счету 94.

В строку 1370 «Нераспределенная прибыль» перенесите сальдо счета 84.

Порядок составления бухгалтерского баланса (пример)

Важно

Итак, поехали… Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса. Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю — Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Вот что нам следует сейчас сделать:

Оборотно-сальдовая ведомость и бухгалтерский баланс

Инфо

После этого они уже последовательно вписываются в саму ведомость. Инструкция 1 Возможна следующая, упрощенная процедура для составления баланса с оборотно-сальдовой ведомости. Обрабатываются данные каждого счета. Целью обработки является подсчет оборотов по дебету и кредиту всех счетов, чтобы вывести конечные остатки (сальдо).

2 Составьте систематическую таблицу по счетам. В таблице счета поместите под чертой дебетовый и кредитовый обороты на одной линии (строке) друг против друга. При отсутствии записей подчеркните место для суммы оборота. 3 Посчитайте общую сумму оборотов всех имеющихся счетов по кредиту, а также общую сумму оборотов по дебету всех счетов. Итоги между собой должны быть равны. 4 После этого составьте конечный баланс. Для этого просмотрите записи по счетам и впишите в таблицу нового баланса все наименования счетов и новые конечные остатки (сальдо).

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

Материалы», 15 «Заготовление и приобретение материальных ценностей»; касающиеся производства: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 28 «Брак в производстве», 29 «Обслуживающиеся производства и хозяйства»; касающиеся товаров и готовой продукции: 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», а также 97 «Расходы будущих периодов»;

- НДС по приобретенным ценностям (1220): указывается сальдо счета 19 «НДС по приобретенным ценностям», то есть тот НДС, который был предъявлен поставщиками, но не принят к вычету;

- дебиторская задолженность (1230): сумма задолженности контрагентов перед организацией, данные берутся со счетов, на которых учитываются взаимоотношения с различными контрагентами: поставщиками (сч. 60), покупателями (сч.

Как сделать бухгалтерский баланс из осв

А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А — активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль.

Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» — задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику. В любом случае, проставьте там, где вы сможете это сделать.

tk-advokat.ru

Оборотно-сальдовая ведомость: что показывает, как читать, составить и проверить + образцы заполнения

Выучить бухгалтерский учёт нельзя. Его нужно понимать и исполнять. И также необходимо постоянно следить за изменениями нормативной базы, чтобы своевременно скорректировать порядок отражения отдельных операций. Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению.

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Как понять основы бухучёта

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д. Эти предметы можно объединить в понятие мебель и пропустить по соответствующему субсчету одной строкой. Калькулятор, компьютер — проходят по аналитическому счёту, а в субсчёте они отразятся в графе «Технические средства». Всё вместе будет отнесено к синтетическому счёту «Основные средства». Это статья 01 по коду бухучёта. Пример содержит очень разные по оценочной стоимости категории, но он даёт представление о структуре бухгалтерского учёта.

Что показывает номер счёта

Код счёта может содержать до семи цифр. Первые две цифры от 01 до 99 включают все возможные операции по бухгалтерскому учёту. А понятие «прочие» и наличие свободных кодов делают эту систему универсальной. Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07.05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

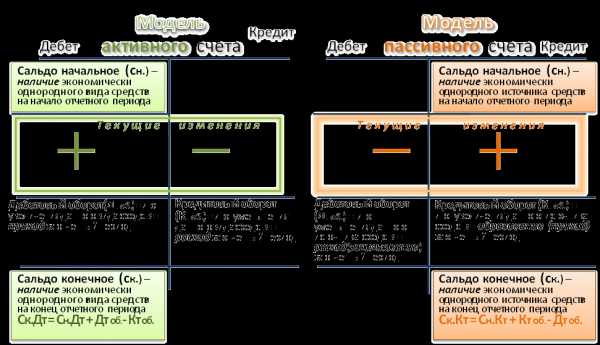

Чтобы научиться составлять оборотно-сальдовую ведомость, следует проанализировать модель активных и пассивных счетов бухучёта

Составление баланса и разноска операций

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Как выглядят оборотная и сальдовая ведомости

Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. В приказе Минфина России от 28.12.2001 за № 119н, используются два понятия: оборотная ведомость и сальдовая ведомость, различие между которыми заключается в фиксации прихода и расхода товаров и материалов.

Локальный вариант составления

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Что показывает ОСВ

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

Образец оборотно-сальдовой ведомости по конкретному счету

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

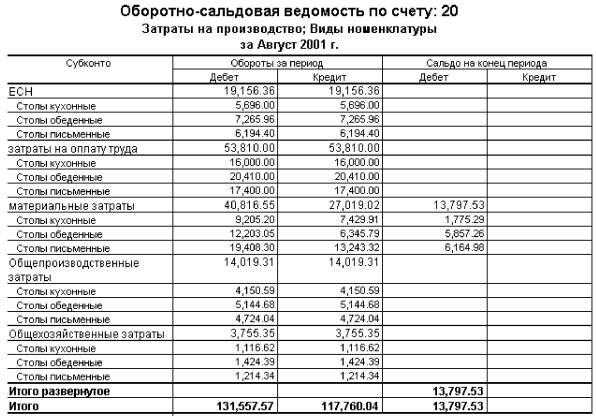

Образец ОСВ по балансовому счёту 20 «Основное производство» в разрезе затрат

Как заполнять ОСВ для предприятия: пример

Пример ОСВ за квартал для конкретного предприятия

Главное и единственное требование — нулевой баланс по завершении периода отчётности. Это означает, что разность между дебетом всех счетов и кредитом всех счетов должна быть равна нулю.

У бухгалтерии две задачи — вести учёт в соответствии с требованиями контролирующих органов и обеспечивать адекватную финансовую информацию руководителям компании. Соответственно, принятая форма ОСВ должна содержать тот объём данных и такую детализацию по счетам, которая удовлетворит всех.

До недавнего времени форма ОСВ разрабатывалась бухгалтерией и утверждалась руководителем компании, но в последние годы общепринятой считается «оборотка», полученная печатным способом из программы 1С. Образцы всех бланков и форм оборотной ведомости можно найти на официальных и проверенных сайтах.

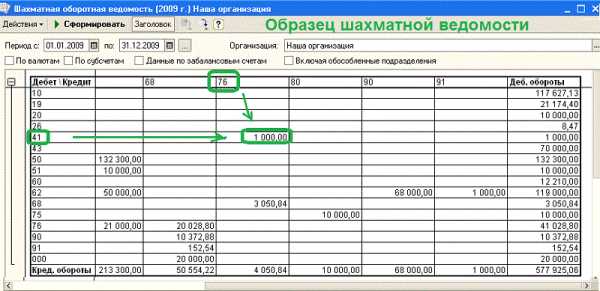

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

Специалист в области маркетинга, финансов и трудового права.

Оцените статью:

Поделитесь с друзьями!

ipshnik.com

Заполнить баланс по оборотно сальдовой ведомости в эксель

Теперь на основании этой умной таблицы мы можем создать сводную таблицу(выделяем любую ячейку внутри таблицы -вкладка Вставка -Сводная таблица) или производить другие действия для анализа данных.При этом очень важный нюанс: не придется делать подобные преобразования каждый раз при изменении данных – если мы внесем изменения в исходную таблицу ОСВ, то для получения актуальных данных и преобразования достаточно будет обновить результирующую таблицу(выделять любую ячейку результирующей умной таблицы -вкладка Конструктор -Обновить). Даже если добавить еще пару столбцов с Дебетом и Кредитом(здесь это не уместно, но в других отчетах с подобной структурой это вполне вероятно) и обновить — то эти столбцы так же будут обработаны и включены в итоговую таблицу.Если же надо применить все тоже самое для другой таблицы – то выделяем любую ячейку результирующей умной таблицы -вкладка Запрос -Изменить.

Как сделать бухгалтерский баланс из осв

Разделитель – точка с запятой

- Транспонируем таблицу обратно: вкладка Преобразование -Таблица -Транспонировать

- вкладка Преобразование -Таблица -Использовать первую строку в качестве заголовков

- Выделяем первые 2 столбца -вкладка Преобразование -Отменить свертывание других столбцов

- Выделяем столбец Атрибут(в котором у нас «Сальдо на начало периода;Дебет» и пр.) -правая кнопка мыши -Разделить столбец -По разделителю -Точка с запятой

- Переименовываем столбцы в нормальные названия, т.к. в некоторых у нас Атрибут.1, Атрибут.2 и Значение

- Меняем тип данных для столбца с Суммой: вкладка Преобразование -Тип данных -Десятичное число

- На этом преобразования завершены, переходим на вкладку Главная -Закрыть и загрузить. В исходной книге будет создан новый лист, на котором будет создана умная таблица из преобразованных данных.

Пример составления баланса по оборотно-сальдовой ведомости

Просмотров: 131201 Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

Порядок составления бухгалтерского баланса (пример)

Ответы доступны только подписчикам! Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога. Пожалуй, теперь мы готовы к заполнению бухгалтерского баланса.

В следующей статье мы сделаем это. Приглашаю. P.S. Все не выходит из головы эта статья. Возникает какое-то чувство незаконченности, что ли. Цель понятна – подвести вас, читатель, к заполнению баланса. Сделать так, чтобы вы были максимально подготовлены к этому действию.

Важно

И, хотя мне приходится выкручиваться, чтобы объяснение было на понятном уровне, все же в этой статье чего-то не хватает. Я понимаю, что все равно вопросы будут, но хочется свести их к минимуму. Думаю, что часть этих вопросов сниму заранее. Прежде чем приступим к заполнению формы бухгалтерского баланса, я предлагаю еще немного поработать с ОСВ.

Особенности оборотно-сальдовой ведомости

Выделяют следующие разновидности документа:

- помесячный;

- поквартальный;

- годовой.

Оборотно-сальдовая ведомость – один из главных бухгалтерских документов. В бумаге отражаются все действия, которые были совершены со средствами компании за определенный период. Ведомость не может быть составлена произвольно. Для выполнения манипуляции применяются общероссийские положения бухгалтерского учета.

Кроме того, во внимание принимается бухгалтерская политика, которая ведется в компании или регионе. Оборотно-сальдовая ведомость создается на момент регистрации компании. В тот период она считается нулевой – в документе отсутствуют зафиксированные обороты по счетам.

Оборотно-сальдовая ведомость и бухгалтерский баланс

Инфо

По какой форме надо составлять баланс Бухгалтерский баланс составляется по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н (п. 1 Приказа 66н). Удалять какие-либо строки из утвержденной формы нельзя, но по желанию можно вводить дополнительные. Например, если вы хотите отдельно показать в балансе расходы будущих периодов, то можно самостоятельно добавить специальную строку в раздел «Оборотные активы».

Внимание

Коды показателей, которые указываются в балансе, приведены в Приложении N 4 к Приказу Минфина от 02.07.2010 N 66н. Правила заполнения баланса Баланс всегда составляется на конкретную дату (п. 18 ПБУ 4/99). Годовой баланс составляется на 31 декабря отчетного года (п.

п. 1, 6 ст. 15 Закона 402-ФЗ). Кроме того, в балансе приводятся аналогичные данные на 31 декабря прошлого и позапрошлого годов (п. 10 ПБУ 4/99). Эти данные нужно взять из баланса за прошлый год.

После этого они уже последовательно вписываются в саму ведомость. Инструкция 1 Возможна следующая, упрощенная процедура для составления баланса с оборотно-сальдовой ведомости. Обрабатываются данные каждого счета. Целью обработки является подсчет оборотов по дебету и кредиту всех счетов, чтобы вывести конечные остатки (сальдо). 2 Составьте систематическую таблицу по счетам. В таблице счета поместите под чертой дебетовый и кредитовый обороты на одной линии (строке) друг против друга. При отсутствии записей подчеркните место для суммы оборота. 3 Посчитайте общую сумму оборотов всех имеющихся счетов по кредиту, а также общую сумму оборотов по дебету всех счетов. Итоги между собой должны быть равны. 4 После этого составьте конечный баланс. Для этого просмотрите записи по счетам и впишите в таблицу нового баланса все наименования счетов и новые конечные остатки (сальдо).

Контрагенты»+ плюсСальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»+ плюсСальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»+ плюсСальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»+ плюсСальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»+ плюсСальдо на конец периода по кредиту счета 76.Н Строка 1530 (доходы будущих периодов)Сальдо на конец периода по кредиту счета 86+ плюсСальдо на конец периода по кредиту счета 98 Строка 1540 (оценочные обязательства)Сальдо на конец периода по кредиту счета 96 Строка 1550 (прочие обязательства)Сальдо на конец периода по кредиту счета 76.НА Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Заполнить баланс по оборотно сальдовой ведомости в эксель

Составляя документ, необходимо принять во внимание следующие особенности:

- когда предприятие зарегистрировано, сумма его уставного капитала отражается в 2 документах – дебете счета 75 и кредите счета 80;

- уставной капитал компании складывается из денег, основных средств, товаров и материалов;

- средства, которые отражаются в ведомости, фиксируются по перечню категорий;

- из-за того, что совершенные операции отражаются и в дебете, и в кредите, любое несоответствие данных свидетельствует о допущенной ошибке.

Ведомость является основой для внесения данных в целый перечень налоговых документов. С оборой на бумагу заполняется годовой финансовый отчет. Образец оборотно-сальдовой ведомости Кем это регулируется Если обратиться к действующему законодательству, выяснится, что термин «оборотно-сальдовая ведомость» в нормативно-правовых актах не зафиксирован.

Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет. Правила заполнения оборотно-сальдовой ведомости Правила оформления Формы документа, которая бы была обязательна к использованию повсеместно, не существует. По этой причине бухгалтер имеет право оформлять ОСВ в свободном виде или руководствуясь определенными шаблонами. Некоторые фирмы самостоятельно разрабатывают бланки ведомости, руководствуясь своими потребностями. Однако при составлении документа нужно соблюдать ряд правил.

Следует помнить, что оборотно-сальдовая ведомость – это структурированная таблица, содержащая сведения о хозяйственно-финансовых операциях и различных перечислениях.

Расходы на продажу»; — 97 «Расходы будущих периодов». 2. Затем вычтите кредитовое сальдо счетов: — 14 «Резервы под снижение стоимости материальных ценностей»; — 42 «Торговая наценка». Показатель строки 1230 «Дебиторская задолженность» посчитайте так. 1. Сначала сложите дебетовые сальдо: — счета 46 «Выполненные этапы по незавершенным работам»; — всех субсчетов к счету 62 «Расчеты с покупателями и заказчиками»; — всех субсчетов к счету 60 «Расчеты с поставщиками и подрядчиками»; — всех субсчетов к счету 68 «Расчеты по налогам и сборам»; — всех субсчетов к счету 69 «Расчеты по социальному страхованию и обеспечению»; — счета 70 «Расчеты с персоналом по оплате труда»; — счета 71 «Расчеты с подотчетными лицами»; — счета 73 «Расчеты с персоналом по прочим операциям»; — всех субсчетов к счету 75 «Расчеты с учредителями»; — всех субсчетов к счету 76 «Расчеты с разными дебиторами и кредиторами». 2.

А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А — активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль.

Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» — задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику. В любом случае, проставьте там, где вы сможете это сделать.

dtpstory.ru