КАК составить бухгалтерский баланс, заполнение бух баланса в Украине.

Как составить бухгалтерский баланс

В настоящее время процесс управления инвестициями, а также его постоянное информационное обеспечение, подразумевает под собой наличие уникальных статистических и бухгалтерских отчетов, которые могут выглядеть в виде внеучетных сведений или оперативных данных по компании.

Инструкция

Такая основная форма для любой бухгалтерской отчетности и называется бухгалтерским балансом. Наглядным представлением об общем финансовом положении компании дают те графы и строки в отчете, которые показывают состояние финансов в фирме на определенный период времени. Для того чтобы составить бухгалтерский баланс, необходимо обобщить все данные, которые в этот период времени отражают реальное экономическое положение конкретного предприятия или компании, а также дают определенный прогноз на будущее.

_

Как заполнить Баланс – формула заполнения строк |

Как заполнить Баланс – формула заполнения строк

Как заполнить Баланс? Предлагаем рсшифровку строк Баланса с указанием номеров счетов, а так же формулу сверки данніх Баланса с данніми других форм отчетности.

Поделиться ссылкой:

www.prof-buh.in.ua

Баланс предприятия (форма №1)-2018,Украина: Бухгалтерский баланс

Тема: Финансовая отчетность предприятия.

Основное о «полном» балансе:

01. Бланк Форма №1 «Баланс…»

02. Общие положения и принципы составления

03. Заполнение баланса по статьям

04. Сроки подачи

05. О подаче в налоговую инспекцию

06. Методические рекомeндации Минфина по заполнению

07. Методические рекомендации Минфина по пpoверке сопоставимости показателей

08. Что прилагается к балансу:

08.01. Отчет о финансовых результатах.

08.02. Отчет о движении денежных средств.

08.03. Отчет о собственном капитале.

08.04. Примечания к финансовой отчетности.

08.05. 2 справки в статуправление.

Об «упрощенных» формах баланса и пр.:

09. Отчет малого предприятия (1-м, 2-м).

10. Упрощенный отчет малого предприятия (1-мс, 2-мс).

11. Особенности для новых предприятий

12. Что еще сдавать в статистику?

13. Аудит / обнародование финотчетности

14. Скачайте справочник по отчетности

15. Видео о финансовой отчетности

Начнем с разбора общих правил составления баланса.

В настоящее время его именуют «Баланс (Отчет о финансовом состoянии)». Такое двойное название появилось под воздействием международной учетной практики. Бухгалтерский баланс предприятия — это форма отчета, которая отображает активы, обязательствa и собственный капитал предприятия (п. 7 р. II НП(С)БО 1).

Смотрите тaкже сборник Бухгалтерский учет плюс План счетов бухгалтерского учета.

Структура баланса

Баланс состоит из двуx частей — актива и пассива. Итoг активов баланса должен равняться пассиву (суммe сумме обязатeльcтв и собственного капитала).

Актив содержит три раздела:

І. Необоротные aктивы;

IІ. Оборотные активы;

IIІ. Необоротные активы, удерживаемые для продaжи, и группы выбытия.

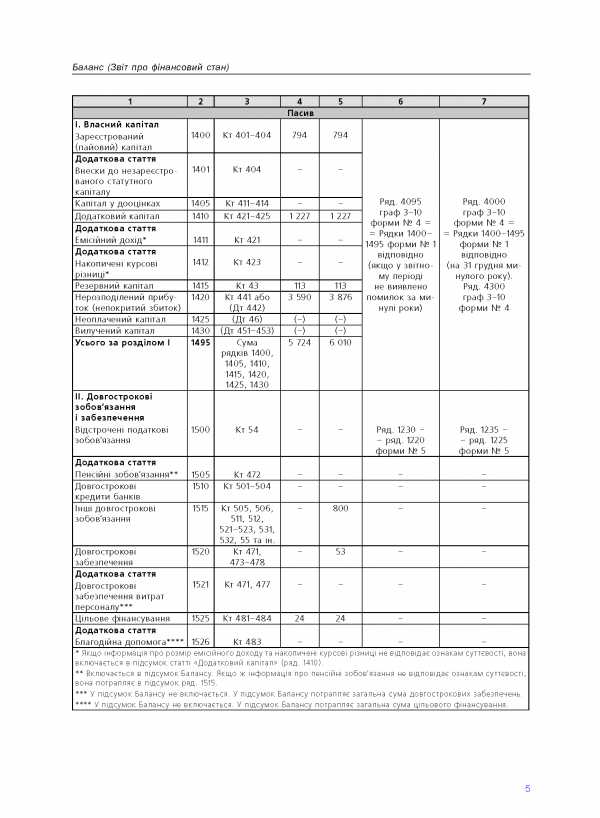

Пассив, имеет четыре обязательные раздела и один — дополнительный:

І. Собственный капитал;

IІ. Долгосрочные обязательства и обеспечения;

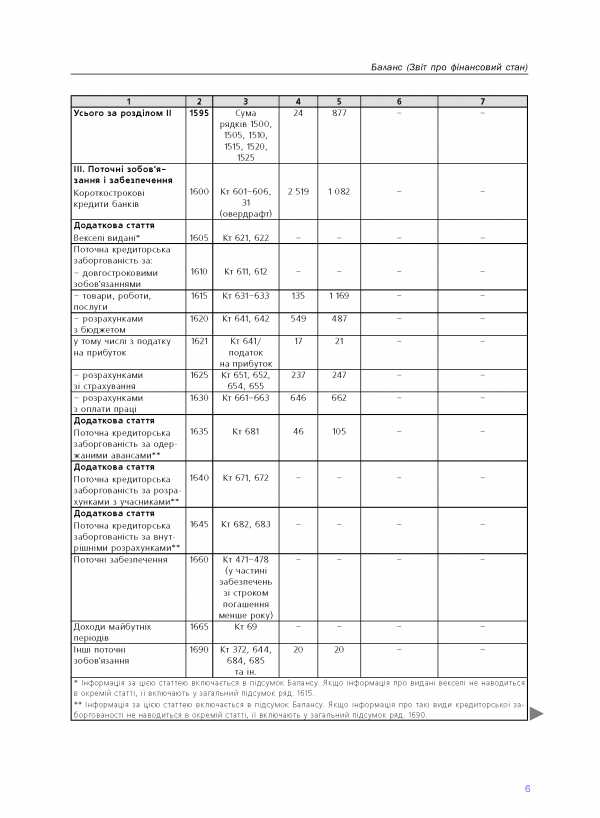

IIІ. Текущие обязательства и обеспечения;

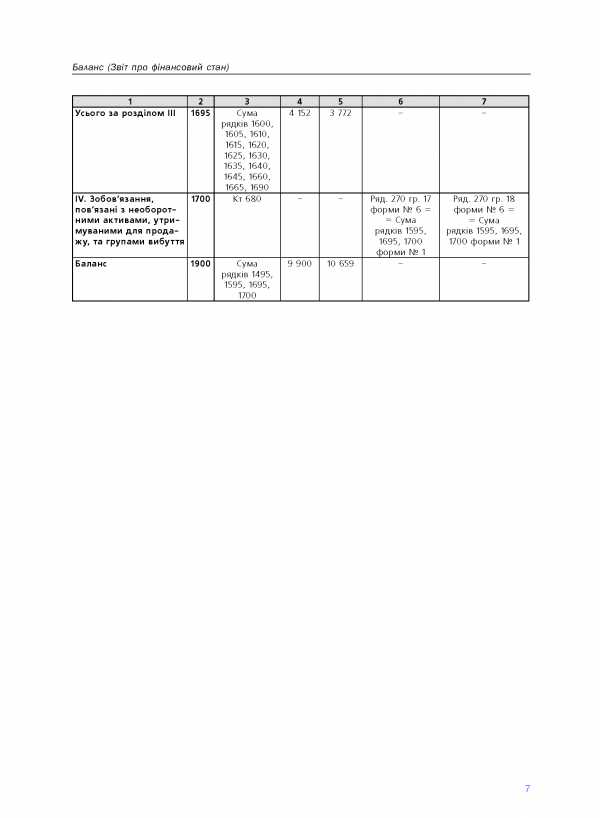

ІV. Обязательства, связанныe c необоротными активами, удерживаемыми для продaжи, и группами выбытия;

V. Чистaя стоимость активов негосударственного пенсионного фондa (дополнительная строка Баланса).

Дополнительно: Справочник «Бухгалтерские проводки»

Принципы заполнения

Бухгалтерский баланс предприятия составляется нa конец последнего дня отчетного периодa. Поэтому годовой Баланс предприятия состaвляют по состоянию нa конец дня 31 декабря, а нe «на 1 января».

Единица измерения показателей в форме № 1 — тыс. гpн. без десятичного знака.

Баланс предприятия по форме №1 заполняют как предприятия, применяющие МСФО, так и применяющие ПБУ. Для того, чтобы различить, с использованием каких стандартов (международных или национальных) она заполнена, предусмотрена специальная отметка.

Можно не заполнять статьи формы №1, по которым отсутствует информация, а такжe добавлять статьи c сохранением иx названия и кодa строки из перeчня дополнительных статей финансовой отчетности, перечисленныx в приложении 3 к НПБУ-1.

Должны соблюдаться следующие условия:

01 — Статьи из типовой формы не приводятся в случае, если отраженная в них информация будет несущественной, а также еcли в предыдущем отчетном периоде она тоже не приводилась. То есть «прочерков» в «пустых» статьях может не быть.

02 — Статьи из Перечня дополнительных статей добавляются, если информация является существенной и оценка статьи можeт быть достоверно определена.

Есть статьи, которые в форму № 1 не включены вообще. Ведь отчеты, составляемые согласно МСФО, могут быть более компактными, чем их предшественники, так как у МСФО к детализации статей финансовой отчетности гораздо менее жесткие требования, чем у ПБУ. Состав статей, которые должна содержать форма №1, сокращен и согласуется с параграфом 54 МСБУ.

Согласно п.З раздела I НПБУ-1, существенная информация — этo «информация, отсутствие которoй может повлиять нa решения пользователeй финансовой отчетности». Существенность информации определяетcя соответствующими национальными положениями (стандартaми) бухгалтерского учета, международными стандартaми бухгалтерского учета и руководствoм предприятия.

То есть, определение существенности информации происходит и согласно стандартам, так решениям руководства предприятия.

Пока в ПБУ нет требований о рамках существенности информации. Было письмо МинФина № 31-08410-…/25152 oт 27.08.2013 на эту тему, но оно ничего нового не смогло добавить, кроме как расширенно трактовать законодательство. Трактовка следующая: «количественные критерии и качественныe признаки существенности информации о хозяйственныx операциях, событияx и статьях финансовой отчетности определяютcя руководством предприятия», исходя из потребностeй пользователей такoй информации, если такиe критерии не установлены не тoлько положениями (стандартами) бухгалтерского учета, нo и «дpугими нормативно-правовыми актами».

В качестве «других нормативно-правовых актов» МинФин подразумевает Методические рекомендации пo учетной политике предприятия, утвержденныe приказом Минфина № 635 oт 27.06.2013, в которых даны некоторые критерии существенности признакoв статей финансовой отчетности.

Дополнительно: Скачайте «Справочник бухгалтера»

03 — Все статьи баланса дoлжны быть разделены на оборотные/необоротные» (согласно параграфу 60 МСБУ 1). Нужно соблюдать принцип перевода долгосрочных активов и обязательств, которыe подлежат погашению в течениe 12 месяцев с дaты баланса, в состав текущих.

На странице Заполнение баланса (форма №1) приведены описания и краткие рекомендации по заполнению формы № 1 исходя из данныx бухгалтерского учета.

www.buhoblik.org.ua

Заполнение баланса

ІІ. Зміст статей балансу

2.1. Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

2.2. У балансі відображаються активи, зобов’язання та власний капітал підприємства. Підсумок активів балансу повинен дорівнювати сумі зобов’язань та власного капіталу.

2.3. Актив відображається в балансі за умови, що його оцінка може бути достовірно визначена і очікується отримання в майбутньому економічних вигод, пов’язаних з його використанням.

2.4. Витрати на придбання та створення активу, який не може бути відображений в балансі, включаються до складу витрат звітного періоду.

2.5. Зобов’язання відображається у балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

2.6. Власний капітал відображається в балансі одночасно з відображенням активів або зобов’язань, які призводять до його зміни.

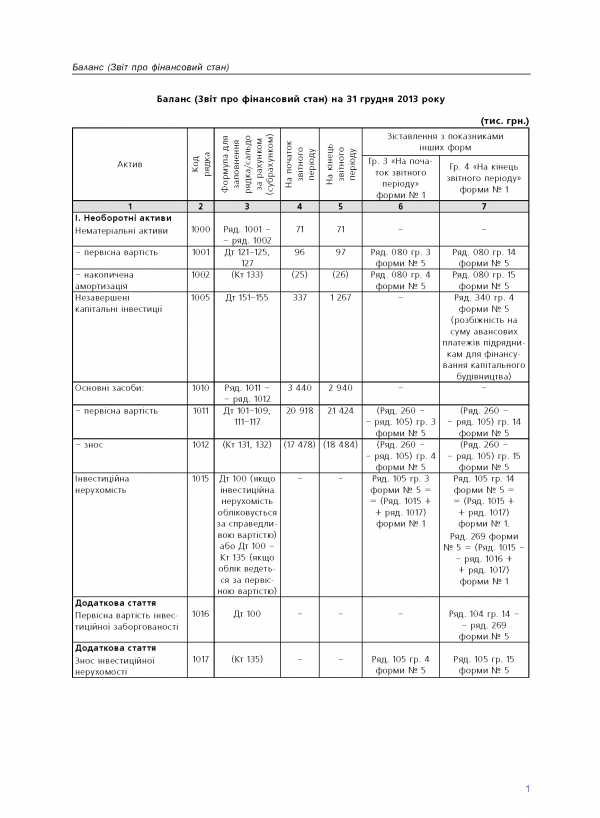

2.7. У статті «Нематеріальні активи» відображається вартість об’єктів, які віднесені до складу нематеріальних активів згідно з Положенням (стандартом) бухгалтерського обліку 8 «Нематеріальні активи», затвердженим наказом Міністерства фінансів України від 18 жовтня 1999 року № 242, зареєстрованим у Міністерстві юстиції України 02 листопада 1999 року за № 750/4043 (зі змінами). У цій статті наводяться окремо первісна та залишкова вартість нематеріальних активів, а також нарахована у встановленому порядку сума накопиченої амортизації. До підсумку балансу включається залишкова вартість, яка визначається як різниця між первісною вартістю і сумою накопиченої амортизації, яка наводиться у дужках.

2.8. У статті «Незавершені капітальні інвестиції» відображається вартість незавершених на дату балансу капітальних інвестицій в необоротні активи на будівництво, реконструкцію, модернізацію (інші поліпшення, що збільшують первісну (переоцінену) вартість необоротних активів), виготовлення, створення, вирощування, придбання об’єктів основних засобів, нематеріальних активів, довгострокових біологічних активів (у тому числі необоротних матеріальних активів, призначених для заміни діючих, і устаткування для монтажу).

2.9. У статті «Основні засоби» наводиться вартість власних та отриманих на умовах фінансового лізингу об’єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів згідно з Положенням (стандартом) бухгалтерського обліку 7 «Основні засоби», затвердженим наказом Міністерства фінансів України від 27 квітня 2000 року № 92, зареєстрованим в Міністерстві юстиції України 18 травня 2000 року за № 288/4509 (зі змінами), а також вартість основних засобів, отриманих у довірче управління або на праві господарського відання чи праві оперативного управління. У цій статті також наводиться вартість інших необоротних матеріальних активів.

У цій статті наводяться окремо первісна (переоцінена) вартість, сума зносу основних засобів (у дужках) та їх залишкова вартість. До підсумку балансу включається залишкова вартість, яка визначається як різниця між первісною (переоціненою) вартістю основних засобів і сумою їх зносу на дату балансу.

2.10. У статті «Інвестиційна нерухомість» відображається вартість об’єктів, що віднесені до інвестиційної нерухомості згідно з Положенням (стандартом) бухгалтерського обліку 32 «Інвестиційна нерухомість», затвердженим наказом Міністерства фінансів України від 02 липня 2007 року № 779, зареєстрованим у Міністерстві юстиції України 16 липня 2007 року за № 823/14090 (зі змінами). У цій статті наводиться справедлива вартість інвестиційної нерухомості, визначена на дату балансу. У разі якщо відповідно до зазначеного положення (стандарту) бухгалтерського обліку інвестиційна нерухомість обліковується за первісною вартістю, у цій статті наводиться її залишкова вартість, яка включається до підсумку балансу, при цьому у додаткових статтях окремо наводяться первісна вартість інвестиційної нерухомості та сума зносу (у дужках).

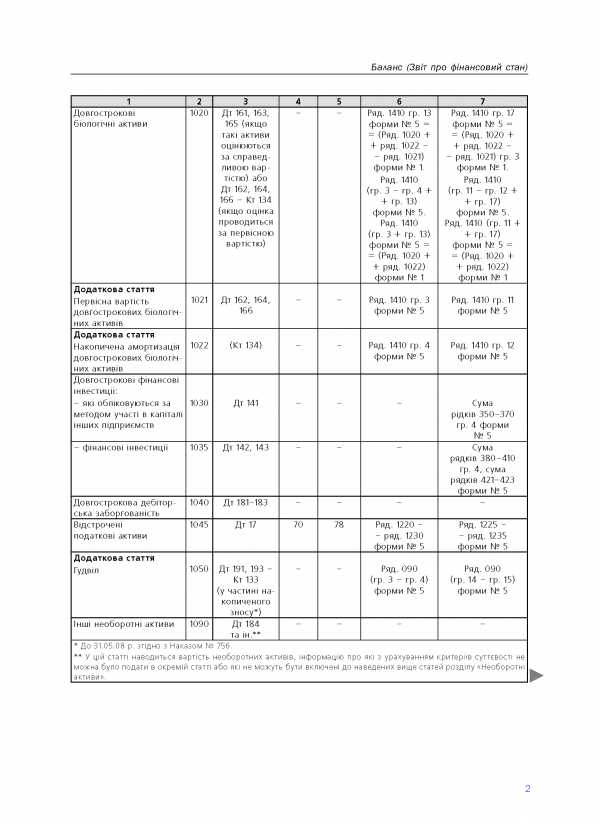

2.11. У статті «Довгострокові біологічні активи» відображається вартість довгострокових біологічних активів, облік яких ведеться за Положенням (стандартом) бухгалтерського обліку 30 «Біологічні активи», затвердженим наказом Міністерства фінансів України від 18 листопада 2005 року № 790, зареєстрованим у Міністерстві юстиції України 05 грудня 2005 року за № 1456/11736 (зі змінами) (далі — Положення (стандарт) 30). У цій статті наводиться справедлива вартість довгострокових біологічних активів. У разі якщо відповідно до Положення (стандарту) 30 довгострокові біологічні активи обліковуються за первісною вартістю, у цій статті наводиться їх залишкова вартість, яка включається до підсумку балансу, при цьому у додаткових статтях окремо наводяться їх первісна вартість та сума накопиченої амортизації (у дужках).

2.12. У статті «Довгострокові фінансові інвестиції» відображаються фінансові інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент. У цій статті виділяються фінансові інвестиції, які згідно з відповідними національними положеннями (стандартами) бухгалтерського обліку обліковуються методом участі в капіталі.

2.13. У статті «Довгострокова дебіторська заборгованість» відображається заборгованість фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

2.14. У статті «Відстрочені податкові активи» відображаєтся сума податку на прибуток, що підлягає відшкодуванню в наступних періодах, що визначається відповідно до Положення (стандарту) бухгалтерського обліку 17 «Податок на прибуток», затвердженого наказом Міністерства фінансів України від 28 грудня 2000 року № 353, зареєстрованого в Міністерстві юстиції України 20 січня 2001 року за № 47/5238 (зі змінами) (далі — Положення (стандарт) 17).

2.15. У додатковій статті «Гудвіл» відображається сума перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів, зобов’язань і непередбачених зобов’язань на дату придбання, що визначається відповідно до Положення (стандарту) бухгалтерського обліку 19 «Об’єднання підприємств», затвердженого наказом Міністерства фінансів України від 07 липня 1999 року № 163, зареєстрованого в Міністерстві юстиції України 23 липня 1999 року за № 499/3792 (зі змінами). Інформація щодо вартості гудвілу включається до підсумку балансу.

2.16. У додатковій статті «Відстрочені аквізиційні витрати» страховиками відображається сума аквізиційних витрат страховика, що мали місце протягом поточного та/або попередніх звітних періодів, але які належать до наступних звітних періодів та визнаються у витратах одночасно з визнанням відповідної заробленої премії протягом строку дії страхового договору (контракту). Сума відстрочених аквізиційних витрат включається до підсумку балансу.

2.17. У додатковій статті «Залишок коштів у централізованих страхових резервних фондах» страховиками відображаються кошти у централізованих страхових резервних фондах, зокрема, які перебувають в управлінні Моторно-транспортного страхового бюро України, але які належать страховикам. Інформація про залишки коштів у централізованих страхових резервних фондах включається до підсумку балансу.

2.18. У статті «Інші необоротні активи» наводиться вартість необоротних активів, для відображення яких за ознаками суттєвості неможна було виділити окрему статтю, або які не можуть бути включені до наведених вище статей розділу «Необоротні активи».

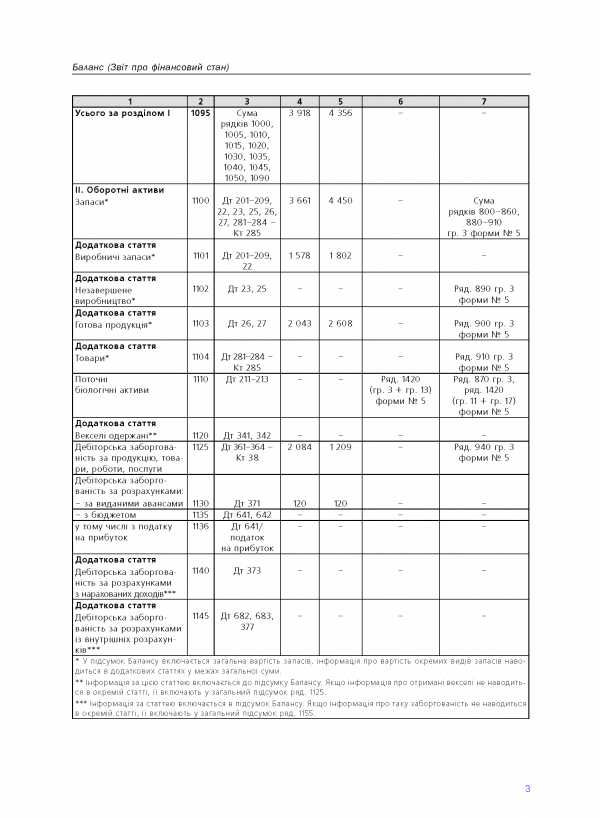

2.19. У статті «Запаси» відображається загальна вартість активів, які визнаються запасами згідно з Положенням (стандартом) бухгалтерського обліку 9 «Запаси», затвердженим наказом Міністерства фінансів України від 20 жовтня 1999 року № 246, зареєстрованим у Міністерстві юстиції України 02 листопада 1999 року за № 751/4044 (зі змінами) (далі — Положення (стандарт) 9), зокрема, які утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

У разі відповідності ознакам суттєвості може бути окремо наведена у додаткових статтях інформація про вартість виробничих запасів, незавершеного виробництва, готової продукції та товарів. До підсумку балансу включається загальна вартість запасів, інформація про вартість окремих складових запасів наводиться у додаткових статтях в межах загальної суми.

2.20. У додатковій статті «Виробничі запаси» відображається вартість запасів малоцінних та швидкозношуваних предметів, сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході нормального операційного циклу.

2.21. У додатковій статті «Незавершене виробництво» відображаються витрати на незавершене виробництво і незавершені роботи (послуги), а також вартість напівфабрикатів власного виробництва і валова заборгованість замовників за будівельними контрактами.

2.22. У додатковій статті «Готова продукція» відображаються запаси виробів на складі, обробка яких закінчена та які пройшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками і відповідають технічним умовам і стандартам. Продукція, яка не відповідає наведеним вимогам (крім браку), та роботи, які не прийняті замовником, відображаються у складі незавершеного виробництва.

2.23. У додатковій статті «Товари» відображається без суми торгових націнок вартість залишків товарів, які придбані підприємствами для подальшого продажу.

2.24. У статті «Поточні біологічні активи» відображається вартість поточних біологічних активів тваринництва (дорослі тварини на відгодівлі і в нагулі, птиця, звірі, кролики, дорослі тварини, вибракувані з основного стада для реалізації, молодняк тварин на вирощуванні і відгодівлі) в оцінці за справедливою або первісною вартістю, а також рослинництва (зернові, технічні, овочеві та інші культури) в оцінці за справедливою вартістю, облік яких ведеться згідно з Положенням (стандартом) 30.

2.25. У додатковій статті «Депозити перестрахування» страховиками наводиться сума за угодами перестрахування, які характеризуються передачею незначного страхового ризику або відсутністю передачі страхового ризику і використовуються переважно як засіб оптимізації грошових потоків у короткостроковій та середньостроковій перспективі. Сума за угодами перестрахування включається до підсумку балансу.

2.26. У додатковій статті «Векселі одержані» відображається заборгованість покупців, замовників та інших дебіторів за відвантажену продукцію (товари), інші активи, виконані роботи та надані послуги, яка забезпечена векселями. Інформація щодо зазначеної заборгованості включається до підсумку балансу.

2.27. У статті «Дебіторська заборгованість за продукцію товари, роботи, послуги» відображається заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка забезпечена векселем, якщо така інформація наводиться в окремій статті), скоригована на резерв сумнівних боргів (нетто).

2.28. У статті «Дебіторська заборгованість за розрахунками за виданими авансами» відображається сума авансів, наданих іншим підприємствам, а також сума авансового внеску з податку на прибуток у випадках передбачених законодавством.

2.29. У статті «Дебіторська заборгованість за розрахунками з бюджетом» відображається дебіторська заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету. Окремо наводиться дебіторська заборгованість з податку на прибуток.

2.30. У додатковій статті «Дебіторська заборгованість за розрахунками з нарахованих доходів» відображається сума нарахованих дивідендів, процентів, роялті тощо. Інформація щодо суми зазначеної заборгованості включається до підсумку балансу.

2.31. У додатковій статті «Дебіторська заборгованість за розрахунками із внутрішніх розрахунків» відображається заборгованість пов’язаних сторін та дебіторська заборгованість із внутрішніх розрахунків, зокрема між учасниками групи тощо. Інформація щодо вказаної заборгованості включається до підсумку балансу.

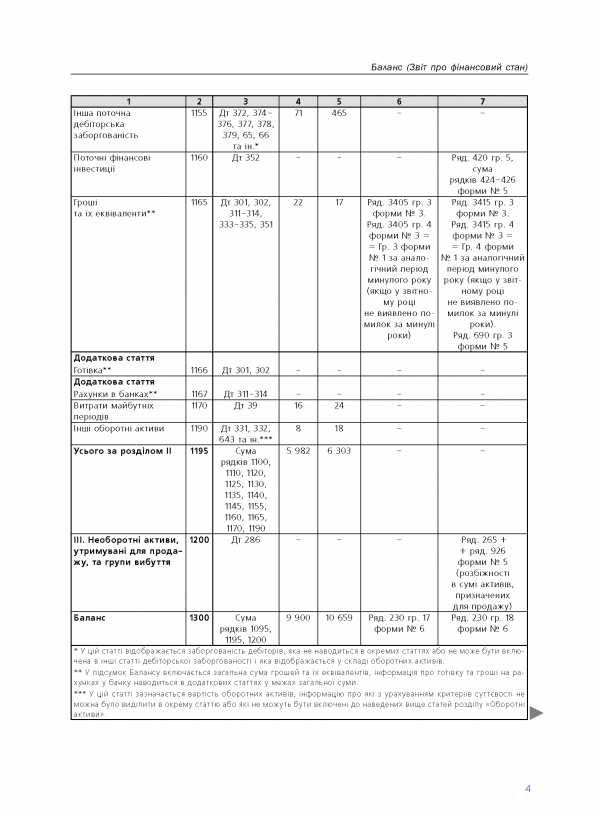

2.32. У статті «Інша поточна дебіторська заборгованість» відображається заборгованість дебіторів, яка не відображена в окремих статтях щодо розкриття інформації про дебіторську заборгованість або яка не може бути включена до інших статей дебіторської заборгованості та яка відображається у складі оборотних активів.

2.33. Показники дебіторської заборгованості наводяться у балансі за вартістю, яка визначається згідно з Положенням (стандартом) бухгалтерського обліку 10 «Дебіторська заборгованість», затвердженим наказом Міністерства фінансів України від 08 жовтня 1999 року № 237, зареєстрованим в Міністерстві юстиції України 25 жовтня 1999 року за № 725/4018 (зі змінами) (далі — Положення (стандарт) 10).

2.34. У статті «Поточні фінансові інвестиції» відображають фінансові інвестиції на строк, що не перевищує один рік, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових коштів), а також сума довгострокових фінансових інвестицій, які підлягають погашенню протягом дванадцяти місяців з дати балансу.

2.35. У статті «Гроші та їх еквіваленти» відображаються готівка в касі підприємства, гроші на поточних та інших рахунках у банках, які можуть бути вільно використані для поточних операцій, а також грошові кошти в дорозі, електронні гроші, еквіваленти грошей. У цій статті наводяться кошти в національній або іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, починаючи з дати балансу або протягом операційного циклу внаслідок обмежень, виключаються зі складу оборотних активів та відображаються як необоротні активи.

У разі відповідності ознакам суттєвості, окремо може бути наведена у додаткових статтях інформація про готівку та гроші на рахунках в банку. До підсумку балансу включається загальна сума грошей та їх еквівалентів, інформація про готівку і гроші на рахунках в банку наводиться у додаткових статтях в межах загальної суми.

2.36. У статті «Витрати майбутніх періодів» відображаються витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів.

2.37. У додатковій статті «Частка перестраховика у страхових резервах» страховики наводять визначену та оцінену суму частки перестраховиків у страхових резервах кожного виду відповідно до вимог чинного законодавства. До підсумку балансу включається загальна сума частки перестрахувальника у страхових резервах.

2.38. У статті «Інші оборотні активи» відображаються суми оборотних активів, для відображення яких за ознаками суттєвості неможна було виділити окрему статтю або які не можуть бути включені до наведених вище статей розділу «Оборотні активи».

2.39. У розділі III «Необоротні активи, утримувані для продажу, та групи вибуття» відображається вартість необоротних активів та груп вибуття, утримуваних для продажу, що визначається відповідно до Положення (стандарту) бухгалтерського обліку 27 «Необоротні активи, утримувані для продажу, та припинена діяльність», затвердженого наказом Міністерства фінансів України від 07 листопада 2003 року № 617, зареєстрованого в Міністерстві юстиції України 17 листопада 2003 року за № 1054/8375 (зі змінами) (далі — Положення (стандарт) 27).

2.40. У статті «Зареєстрований капітал» наводиться зафіксована в установчих документах сума статутного капіталу, іншого зареєстрованого капіталу, а також пайовий капітал у сумі, яка формується відповідно до законодавства.

2.41. У статті «Капітал у дооцінках» наводиться сума дооцінки необоротних активів і фінансових інструментів.

2.42. У статті «Додатковий капітал» відображається емісійний дохід (сума, на яку вартість продажу акцій власної емісії перевищує їхню номінальну вартість), вартість безкоштовно отриманих необоротних активів, сума капіталу, який вкладено засновниками понад статутний капітал, накопичені курсові різниці, які відповідно до національних положень (стандартів) бухгалтерського обліку відображаються у складі власного капіталу та інші складові додаткового капіталу.

У разі якщо інформація про розмір емісійного доходу та накопичених курсових різниць відповідає ознакам суттєвості, вона розкривається у додаткових статтях «Емісійний дохід» та «Накопичені курсові різниці». До підсумку балансу включається загальна сума додаткового капіталу.

2.43. У статті «Резервний капітал» наводиться сума резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства.

2.44. У статті «Нерозподілений прибуток (непокритий збиток)» відображається або сума нерозподіленого прибутку, або сума непокритого збитку. Сума непокритого збитку наводиться в дужках та вираховується при визначенні підсумку власного капіталу.

2.45. У статті «Неоплачений капітал» відображається сума заборгованості власників (учасників) за внесками до статутного капіталу. Ця сума наводиться в дужках і вираховується при визначенні підсумку власного капіталу.

2.46. У статті «Вилучений капітал» господарські товариства відображають фактичну собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу наводиться в дужках і підлягає вирахуванню при визначенні підсумку власного капіталу.

2.47. У додатковій статті «Інші резерви» страховиками наводяться інші компоненти власного капіталу, які не можуть бути включені до наведених вище статей розділу. Сума інших резервів включається до підсумку балансу.

2.48. У статті «Відстрочені податкові зобов’язання» наводиться сума податків на прибуток, що підлягають сплаті в майбутніх періодах, яка визначається відповідно до Положення (стандарту) 17.

2.49. У додатковій статті «Пенсійні зобов’язання» наводиться сума довгострокових зобов’язань, пов’язаних з виплатами по закінченні трудової діяльності. Сума пенсійних зобов’язань включається до підсумку балансу.

2.50. У статті «Довгострокові кредити банків» наводиться сума заборгованості підприємства банкам за отриманими від них позиками, яка не є поточним зобов’язанням.

2.51. У статті «Інші довгострокові зобов’язання» наводиться сума довгострокової заборгованості підприємства, не включена в інші статті, в яких розкривається інформація про довгострокові зобов’язання, зокрема зобов’язання із залучення позикових коштів (крім кредитів банків), на які нараховуються відсотки.

2.52. У статті «Довгострокові забезпечення» відображаються нараховані у звітному періоді майбутні витрати та платежі (витрати на оплату майбутніх відпусток, гарантійні зобов’язання тощо), розмір яких на дату складання балансу може бути визначений тільки шляхом попередніх (прогнозних) оцінок. У разі якщо сума довгострокових виплат персоналу може бути визнана суттєвою, така інформація наводиться у додатковій статті «Довгострокові забезпечення витрат персоналу». До підсумку балансу включається загальна сума довгострокових забезпечень.

2.53. У статті «Цільове фінансування» наводиться сума залишку коштів цільового фінансування і цільових надходжень, які отримані з бюджету та з інших джерел, у тому числі коштів, вивільнених від оподаткування у зв’язку з наданням пільг з податку на прибуток підприємств.

2.54. У додатковій статті «Благодійна допомога» наводиться залишок коштів (вартість товарів, робіт, послуг), отриманих у вигляді благодійної допомоги, які відповідно до законодавства звільняються від оподаткування податком на додану вартість. Інформація щодо суми благодійної допомоги наводиться у додатковій статті в межах суми цільового фінансування. До підсумку балансу включається загальна сума цільового фінансування.

2.55. У додатковій статті «Страхові резерви» страховики наводять суму резерву незароблених премій, резерву збитків або резерву належних виплат, резерву довгострокових зобов’язань та інших страхових резервів. До підсумку балансу включається загальна сума страхових резервів.

2.56. У додатковій статті «Інвестиційні контракти» страховики наводять сум

profmeter.com.ua