КАК списать кредиторскую задолженность по налогам, Налоги.

Как списать кредиторскую задолженность по налогам

На основании п.18 ст. 250 Налогового Кодекса РФ кредиторская задолженность, которая списывается по истечению срока исковой давности в целях налогообложения прибыли, признается в качестве внереализованного дохода предприятия. Законодательно установлен определенный порядок списания образовавшейся задолженности по некоторым налогам.

Инструкция

_

Как списать кредиторскую задолженность? | Налоги и Право

Перечень ситуаций, при которых налогоплательщик обязан полностью или частично восстановить НДС, ранее правомерно принятый к вычету, приведен в п. 3 ст. 170 НК РФ.

Данный перечень имеет закрытый характер и не подлежит расширенному толкованию. Указанным перечнем не предусмотрено восстановление НДС, ранее принятого к вычету по полученным товарам (работам, услугам), при списании с учета кредиторской задолженности по истечении срока исковой давности.

Таким образом, оснований для восстановления НДС в рассматриваемой ситуации нет.

Налог на прибыль

Отметим, что по общему правилу срок исковой давности устанавливается в три года (ст. 196 ГК РФ).

В соответствии с п. 18 ст. 250 НК РФ внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ, а именно за исключением сумм кредиторской задолженности по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней и бюджетами государственных внебюджетных фондов.

Следовательно, если кредитор организации не потребовал возврата долга в период до истечения срока исковой давности, организация-должник обязана включить данную задолженность во внереализационные доходы для целей налогообложения прибыли (смотрите письмоУФНС России по г. Москве от 19.12.2007 N 20-12/121646).

В соответствии со ст. 41 НК РФ доходом для целей налогообложения признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.

Поскольку при списании кредиторской задолженности организация-покупатель не оплачивает продавцу предъявленный в составе стоимости товаров (работ, услуг), имущественных прав НДС, то, по нашему мнению, кредиторская задолженность подлежит включению в состав внереализационных доходов с учетом НДС.

В то же время пп. 14 п. 1 ст. 265 НК РФ предусматривает, что расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ, относятся к внереализационным расходам.

Если исходить из буквального смысла норм пп. 14 п. 1 ст. 265 НК РФ, а также учитывать положения п. 7 ст. 3 НК РФ, то, на наш взгляд, организация вправе учесть сумму НДС по списанной кредиторской задолженности в составе внереализационных расходов при исчислении налогооблагаемой прибыли.

Однако отдельные эксперты придерживаются следующей позиции: если на момент списания кредиторской задолженности суммы НДС, относящиеся к этой задолженности, ранее были предъявлены к вычету, то в данном случае НДС не учитывается в составе расходов при формировании налоговой базы по налогу на прибыль.

Следует отметить, что в случае, если по результатам выездной налоговой проверки Вашей организации налоговым органом не предъявлено претензий относительно занижения налоговой базы по налогу на прибыль на сумму НДС по списанной кредиторской задолженности, то выдвинуть такие претензии представляется возможным только при проведении повторной выездной налоговой проверки, которая может проводиться в случаях, предусмотренных п. 10 ст. 89 НК РФ. При этом, если при проведении повторной выездной налоговой проверки будет выявлен факт совершения налогоплательщиком налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются налоговые санкции, за исключением случаев, когда невыявление факта налогового правонарушения при проведении первоначальной налоговой проверки явилось результатом сговора между налогоплательщиком и должностным лицом налогового органа (абз. 7 п. 10 ст. 89 НК РФ).

Согласно пп. 5 п. 4 ст. 271 НК РФ доход в виде кредиторской задолженности признается в том периоде, в котором истек срок исковой давности, а именно в последний день того отчетного периода, в котором истекает срок исковой давности (смотрите письма Минфина России от 28.01.2013 N 03-03-06/1/38, УФНС России по г. Москве от 03.10.2011 N 16-15/095568@, а также постановление ВАС РФ от 08.06.2010 N 17462/09 по делу N А26-5933/2008).

Бухгалтерский учет

Согласно п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, суммы кредиторской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации.

Суммы кредиторской задолженности, по которым истек срок исковой давности, включаются в состав прочих доходов организации (п. 8 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99)).

В соответствии с положениями п. 10.4 ПБУ 9/99 кредиторская задолженность, по которой срок исковой давности истек, включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации.

Следовательно, при списании кредиторская задолженность отражается в составе прочих доходов в полной сумме непогашенного обязательства (то есть с учетом суммы НДС).

Списание кредиторской задолженности на финансовые результаты отражается проводкой:

Дебет 60 «Расчеты с поставщиками и подрядчиками» (76) Кредит 91, субсчет «Прочие доходы» www.garant.ru

lawedication.com

Списание просроченной задолженности по налогам

По законодательству Российской Федерации, списание задолженности по налогам не существовало. Но принятые поправки к закону, дали возможность соответствующим органам списывать задолженность по налогам, если она является безнадежной.

Общее понятие о задолженности по налоговым платежам

Каждый граждан Российской Федерации обязан являться налогоплательщиком, если его трудовая деятельность проходит по официальному контракту, так же если гражданин Российской Федерации является индивидуальным предпринимателем или же возглавляет юридическую компанию. Оплата налогов в бюджет страны является неотъемлемой частью жизнедеятельности гражданина Российской Федерации. Иногда случаются такие ситуации, когда в связи с какими либо проблемами у налогоплательщика образуется задолженность по оплате налогов. Налоговая задолженность — это долговые обязательства налогоплательщика перед государством. Задолженность по оплате налоговых платежей может повлечь за собой более серьёзные проблемы:

- Начисление штрафов, пени;

- Привлечение к административной ответственности;

- Привлечение к уголовной ответственности.

Важно!!! Для того чтобы не иметь проблем с государственными органами необходимо своевременно оплачивать налоговые платежи.

Списание задолженности по налогам

Законодательством Российской Федерации предусмотрено списание налоговых обязательств двумя способами. Общий способ списания задолженности и Специальный способ списания задолженности.

| Общий способ списания задолженности по налогам. | Данный способ предусмотрен законодательством Российской Федерации и регулируется Налоговым Кодексом статьей 59. |

| Специальный способ списания задолженности по налогам | Предусматривает списание задолженности на основании отдельных законодательных актов, которые регулируют списание задолженности как по налогам так и по взносам в пенсионный фонд и другие органы. |

Списание задолженности по налоговым платежам осуществляется налоговым органом в соответствии с налоговым кодексом Российской Федерации. Но иногда случаются такие ситуации когда налогоплательщику необходимо обратится самостоятельно в налоговый орган, для того чтобы написать заявление на списание налоговой задолженности. Это бывает в редких случаях, но все таки в налоговой практике такие ситуации случались.

О наличии задолженности по уплате налоговых платежей, налогоплательщик может узнать из полученного уведомления от налоговой службы или же на официальном сайте Федеральной Налоговой Службы Российской Федерации.

Читайте также статью: → Текущие платежи при банкротстве — порядок взыскания.

Основные причины для списания задолженности по налоговым платежам

В Российском законодательстве существует несколько основным причин, по которым осуществляется списание задолженности по налоговым платежам. К основным причинам относятся:

- Судебное решение. В судебном порядке налогоплательщика освобождают от уплаты налогов и погашения имеющихся задолженностей по налогам в соответствии с Налоговым Кодексом Российской Федерации.

- Признание должника банкротом.

- Признание задолженности – безнадежной.

- Смерть налогоплательщика.

- Если сумма задолженности не велика и срок с момента начисления задолженности превышает пять лет, данную задолженность можно списывать в соответствии с Налоговым Кодексом РФ.

Важно!!! Данные причины могут позволить налогоплательщику списать задолженность по налогам, но только при соблюдении всех условий Налогового Кодекса Российской Федерации.

Получить копию решения о списании задолженности по налогам можно обратившись в налоговый орган с заявлением о получении решения о списании задолженности. Самостоятельной Налоговая служба не делает рассылку решений о списании налоговой задолженности.

В 2018 году произошли некоторые изменения, которые коснулись вопроса о списании налоговой задолженности. В связи с данными приказами с 2018 года налоговая задолженность будет списываться на основании:

- Налоговой амнистии;

- На основании передачи в другие органы.

Списание налоговой задолженности на основании налоговой амнистии регулируется налоговым кодексом, законом № 436. На основании данного закона списывается задолженность, которая образовалась на 1 января 2015 года:

- Задолженность по транспортным и жилищным налогам;

- Задолженность по налогам в связи с предпринимательской деятельностью.

Так же законодательством Российской Федерации предусмотрено полное или частичное списание по страховым взносам, списанием данного вида задолженности занимается Пенсионный Фонд, он передает данные в Налоговую службу, а налоговый орган уже формирует решение о списании задолженности. Обращение налогоплательщика в данном случае не требуется.

На основании данной статьи можно сделать вывод о том, что задолженность по налоговым платежам может быть списана в соответствии с Налоговым Кодексом Российской Федерации, как в общем порядке, так и с использованием отдельных законов о списании задолженности. Так же налогоплательщик может всегда обжаловать отказ о списания задолженности, обратившись в суд.

Главным условием для списания задолженности по налоговым платежам является соответствие всем требованиям, которые определенны в Налоговом Кодексе. Если же в программе произошел сбой, или по каким либо, другим причинам списание налоговой задолженности не осуществилась в установленные сроки, налогоплательщику необходимо самостоятельно обратится в Налоговую Службу Российской Федерации с заявлением о списании задолженности по налоговым платежам.

Читайте также статью: → Сроки уплаты налогов ИП на УСН.

Часто задаваемые вопросы

Вопрос №1.

Основное понятие о налоговой задолженности.

Ответ: Налоговая задолженность — это долговые обязательства налогоплательщика перед государством. Задолженность по оплате налоговых платежей может повлечь за собой более серьёзные проблемы. Каждый граждан Российской Федерации обязан являться налогоплательщиком, если его трудовая деятельность проходит по официальному контракту, так же если гражданин Российской Федерации является индивидуальным предпринимателем или же возглавляет юридическую компанию. Оплата налогов в бюджет страны является неотъемлемой частью жизнедеятельности гражданина Российской Федерации

Вопрос №2.

Какие бывают последствия за несвоевременную уплату налогов?

Ответ: Задолженность по оплате налоговых платежей может повлечь за собой более серьёзные проблемы:

- Начисление штрафов, пени;

- Привлечение к административной ответственности;

- Привлечение к уголовной ответственности.

Вопрос №3.

Основные способы списания задолженности по налоговым платежам?

Ответ: Законодательством Российской Федерации предусмотрено списание налоговых обязательств двумя способами. Общий способ списания задолженности и Специальный способ списания задолженности.

Вопрос №4.

Основные причины для списания налоговой задолженности?

Ответ: В Российском законодательстве существует несколько основным причин, по которым осуществляется списание задолженности по налоговым платежам. К основным причинам относятся:

- Судебное решение. В судебном порядке налогоплательщика освобождают от уплаты налогов и погашения имеющихся задолженностей по налогам в соответствии с Налоговым Кодексом Российской Федерации.

- Признание должника банкротом.

- Признание задолженности – безнадежной.

- Смерть налогоплательщика.

- Если сумма задолженности не велика и срок с момента начисления задолженности превышает пять лет, данную задолженность можно списывать в соответствии с Налоговым Кодексом РФ.

Вопрос №5.

Основное условие для списания налоговой задолженности?

Ответ: Главным условием для списания задолженности по налоговым платежам является соответствие всем требованиям, которые определенны в Налоговом Кодексе. Если же в программе произошел сбой, или по каким либо, другим причинам списание налоговой задолженности не осуществилась в установленные сроки, налогоплательщику необходимо самостоятельно обратится в Налоговую Службу Российской Федерации с заявлением о списании задолженности по налоговым платежам.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Как списать кредиторскую задолженность без налоговых последствий

Часто у компаний накапливается искусственно созданная кредиторская задолженность. Обычно она возникает по расчетам с поставщиками и подрядчиками за оформленные по документам материальные ценности, выполненные работы и оказанные услуги.

Дело в том, что наиболее распространенной проблемой в такой ситуации является проблема нехватки оборотных средств. Ведь такие долги не предполагаются для погашения, а проходят только по документам. Получается замкнутый круг – постоянно растущая кредиторская задолженность.

Как правило, это чревато тем, что такую «накопленную» кредиторку налоговики признают доходом компании и доначислят на нее налог на прибыль. Такое доначисление может произойти, например, в рамках выездной проверки.

В учете кредиторская задолженность продолжает учитываться до даты ее погашения или списания.

Списание кредиторской задолженности необходимо в следующих случаях:

-

Исключение кредитора из ЕГРЮЛ. -

Истечение срока исковой давности (общий срок исковой давности – три года).

В подавляющем большинстве случаев компании не торопятся списывать свои долги, продляя срок исковой давности, ведь, как известно, в налоговом учете списанная «кредиторка» включается во внереализационные доходы (пп. 18 ст. 250 НК РФ) и увеличивает налогооблагаемую прибыль. Подобные действия не решают проблему кардинально, а со временем баланс компании становится все более непривлекательным для банков и потенциальных поставщиков.

Конечно, самый простой вариант погасить кредиторскую задолженность – это осуществить платеж кредитору. Но часто эти кредиторы уже ликвидированы и погашение возможно только после оформления переуступки долга (цессии). Однако, этот вариант очень дорогой и является практически непригодным на практике.

Можно ли выйти из подобной ситуации в условиях нехватки оборотных средств? Оказывается, такое возможно. Можно списать кредиторскую задолженность без увеличения своих налоговых обязательств и одновременно повысить финансовую привлекательность компании, т. е. заменить сомнительный вид пассива на более надежный.

Порядок списания кредиторской задолженности

Процедура списания кредиторской задолженности будет выглядеть следующим образом.

- Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных» кредиторов по договору переуступки долга (цессии). При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго. В конечном итоге, у компании возникнет обязанность по уплате долга уже не кредиторам, а учредителю.

Важно!

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

- Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада либо внести вклад в имущество своей компании. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада. В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований.

Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить свой уставный капитал либо добавочный капитал, повысив свою привлекательность для банков и поставщиков при получении кредитов или отсрочки платежа при оплате товаров, работ, услуг. И все это – без увеличения своих налоговых обязательств.

Однако стоит иметь в виду, что такой способ несет в себе потенциальные налоговые риски и последствия для учредителя в части НДФЛ. Дело в том, что в момент проведения процедуры взаимозачета у учредителя возникает налогооблагаемый доход с разницы между дополнительным вкладом и стоимостью приобретения долга. Как правило, эта разница равна нулю и, соответственно, НДФЛ не возникает. Чтобы подтвердить отсутствие дохода, необходимо иметь подтверждающие документы. Это может быть, например, приходно-кассовый ордер от «дружественного» кредитора. Связаться с экспертом

1c-wiseadvice.ru

Списание кредиторской задолженности в 2018

В хозяйственной жизни юридического лица нередко возникают случаи, когда у организации появляется долгосрочная кредиторская задолженность (КЗ): совершенный заем, отгрузка поставщиком товара в долг, невыплата вовремя заработной платы сотрудникам предприятия.

Если по разным причинам в установленные законом сроки долг оплатить не получается – такая задолженность переходит в раздел просроченных. Однако, «вечно» висеть долг не может – если организация-займодатель в установленные законом сроки не истребовала долг в судебном порядке он подлежит списанию.

Чтобы избежать дополнительных начислений в случае проверки налоговых органов списывать кредиторскую задолженность необходимо правильно, с учетом всех нормативных документов.

Основные понятия

Списание кредиторской задолженности – процедура учета долгов, по которым истек срок давности, имеющая налоговые последствия.

Исковой срок давности по гражданскому законодательству РФ исчисляется сроком в три года (ст. 196 ГК РФ).

Прерывание сроков исковой давности возможно, если кредитор предъявил организации-должнику иск. Также основанием для прерывания могут служить некоторые действия заемщика, говорящие о признании задолженности, например, путем ответного письма на претензию, признающей наличие неуплаты, подписание акта сверки с кредитором либо частичное погашение долга. После перерыва срок исковой давности будет исчисляться заново, т.е. 3 года, предыдущее время в зачет больше не идет.

Основания

Главное основание списания КЗ – истечение срока исковой давности. Могут быть и другие основания на которые может ссылаться организация при списании долга.

Основанием для списания кредиторской задолженности будет являться невозможность выполнения обязательства по объективным причинам. Например, списание кредиторской задолженности при ликвидации кредитора (ст. 419 ГК) – единственная возможность законным способом отказаться от погашения денег уже несуществующему юридическому лицу.

В этом случае надо дождаться исключения недействующего лица-кредитора из ЕГРЮЛ. Уплаты долга невозможна и в ситуации, когда должник признается банкротом.

Обязательства могут быть прекращены по причине освобождения кредитором должника от выплаты задолженности (ст. 415 ГК РФ). Подобная ситуация на практике возможна между связанными, аффилированными лицами или, предположим, когда займ организации был предоставлен учредителем. Такая процедур считается в гражданском законодательстве дарением, если не доказана получаемая экономическая выгода стороны, прощающей долг.

Законодательство предполагает в качестве основания для списания использовать акт государственного органа, если в результате его издания выполнения обязательства становится невозможным (ст. 417 ГК РФ).

Еще одним поводом для списания КЗ является невозможность его исполнения в связи с наступлением события (форс-мажорные обстоятельства), за которое ни одна из сторон отвечать не может (ст. 416 ГК РФ).

Наконец, основанием для прекращения кредитных отношений может служить смерть кредитора (ст. 418 ГК РФ), если речь идет о физическом лице.

Все вышеперечисленные основания позволяют осуществить списание безнадежной кредиторской задолженности.

Основные правила

Основное правило, применяемое к списанию кредиторской задолженности – бухгалтерский учет этой операции производится именно в тот период, когда истек срок ее исковой давности.

Если произошло нарушение этой нормы придется подавать уточненную декларацию в следующем отчетном периоде.

Сроки

Задача бухгалтера организации заключается в том, чтобы правильно исчислить сроки сумм, подлежащих списанию. Это необходимо для того, чтобы не ошибиться при расчете налога на прибыль.

Исходя из установленного законом трехгодичного периода для подачи иска бухгалтер долен проверить соблюдены ли все условия для списания долга, не было ли прерывания, в случае если организация-должник каким-либо образом входила в контакт с кредитором: гарантийное письмо, подписанный акт сверки и т.д. Если контактов не было за основу берется временной интервал с даты последнего платежа или с даты окончания кредитного соглашения.

Документальное оформление

Списание КЗ осуществляется в документах бухгалтерского и налогового учетов.

Проведение процедуры складывается из подготовки:

- акта инвентаризации;

- справки бухгалтера;

- приказа руководителя учреждения на списание просроченной кредиторской задолженности.

Инвентаризацию рекомендуется проводить регулярно в конце каждого отчетного периода. Это позволит своевременно выявлять возникшую задолженность. Особенность проведения инвентаризации на предприятии заключается в том, что помимо кредиторской части необходимо проверить и дебиторские счета.

При проведении инвентаризации особе внимание уделяем расчетам с финансовыми учреждениями, внебюджетными фондами, клиентами предприятия и размером задолженность перед бюджетом. Как правило, если по итогам проверки составляется акт по типовой форме ИНВ-17.

Следует отметить, что проведение квартальной инвентаризации является правом экономического субъекта, но никак не его обязанностью. ФЗ «О бухгалтерском учете» обязывает проводить инвентаризацию один раз в год.

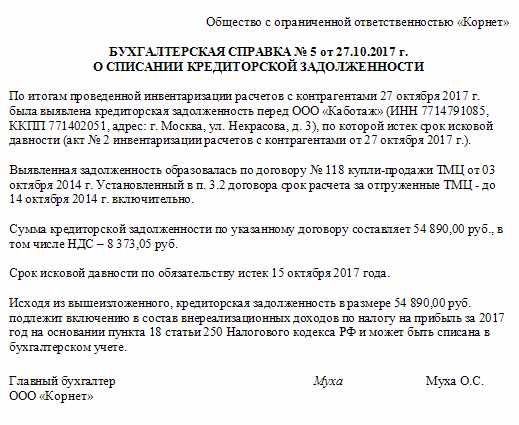

Следующим важным шагом является подготовка бухгалтерской справки, включающей в себя важную информацию по просроченным задолженностям:

- номер договора и дата его составления;

- ссылки на первичные документы: товарные накладные, акты, счета-фактуры;

- обоснование срока истечения давности путем проведения математического расчета;

- информация о компании-кредиторе.

Этими документами руководствуется директор организации подписывая приказ о списании задолженности.

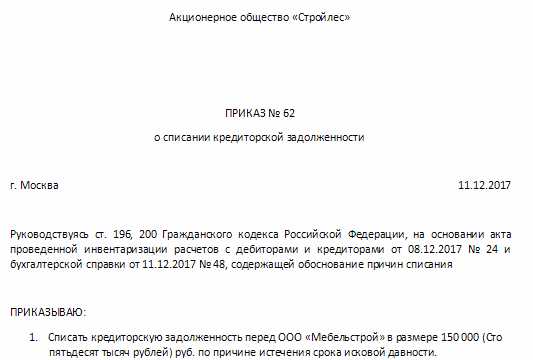

Приказ на списание просроченной кредиторской задолженности

Стандартный приказ на списание безнадежной кредиторской задолженности может выглядеть следующим образом.

Приказ издается на фирменном бланке предприятия в шапке которого указываются его реквизиты.

В тексте приказа, ссылаясь на правила ведения бухучета, утвержденные Минфином России и статьями Налогового кодекса РФ руководитель организации обосновывает необходимость списания долга перед конкретным кредитором на основании проведенной инвентаризации и бухгалтерской справки. Списанная сумма признается внереализационным доходом. Контроль за исполнением приказа возлагается на главного бухгалтера.

Образец можно скачать тут

Порядок процедуры

Процедура списания КЗ проходит в четыре этапа:

- Выявление суммы просроченной задолженности в ходе проведения инвентаризации в конце отчетного периода.

- Составление бухгалтерской справки по выявленной КЗ.

- Издание директором (руководителем) компании приказ о списании долга на основании нормативных документов.

- Внесение бухгалтерией соответствующих изменений в бухгалтерский и налоговый учет.

В бухучете списание проводится на основании следующей проводки:

Дебет 60 – Кредит 91-1

Налогообложение

Налоговый учет требует оформить просрочку в тот период, когда произошло истечение срока исковой давности. Если это не произошло по причине бухгалтерской недосмотра придется в следующем периоде подавать «уточненную» декларацию.

Основания для фиксирования суммы долга и сроков давности точно такие же, как и в бухучете:

- приказ о проведении инвентаризации;

- ведомость по инвентаризации по типовой форме;

- бухгалтерская справка;

- приказ руководителя о списания КЗ.

При расчете единого налога по УСН, вне зависимости от ее формы (единый налог с доходов, либо доходы минус расходы) задолженность относят в состав внереализационных доходов. В составе доходов не включаются долги, которые возникли по уплате штрафов и пеней, а также обязательных страховых взносов.

Если организация платит ЕНВД она обязана вести раздельный учет, доходов, расходов и хозяйственных операций. Поэтому для целей исчисления единого налога по вмененной деятельности общая сумма полученного дохода не важна и налоговые последствия не наступают.

Отчетный период по налогу на прибыль является квартал. Если налогоплательщики исчисляют ежемесячные авансовые платежи исходя из авансовой прибыли – каждый месяц.

Часто у бухгалтеров возникает вопрос о том, как уплачивать НДС с аванса посте истечения срока КЗ. Министерство финансов разъясняет этот момент разрешая снизить налогоплательщику НДС только в части материально-производственных ресурсов, работ и услуг.

Иногда, чтобы не списывать кредиторскую задолженность и тем, самым увеличивать сумму налога на прибыль организация сознательно идет на прерывание сроки исковой давности. В этом случае задолженность может тянуться годами, если кредитор не истребует ее в судебном порядке.

Что бывает в тех случаях, когда компании невнимательно относятся к кредиторской задолженности, затягивая сроки ее списания? В худшем случае это может послужить поводом для налоговых органов для доначисления налогов.

Таким образом, списание кредиторской задолженности достаточно сложная и длительная процедура, требующая внимательного отношения к срокам исковой давности. Оформление списания должно производится, как в бухгалтерском, так и в налоговом учете.

От правильного оформления списания КЗ зависит сумма налога на прибыль, поэтому руководству компанию следует дисциплинированно подходить к решению этого вопроса.

Видео: Что такое кредиторская задолженность

finbox.ru

Как «списать» кредиторскую задолженность без возникновения налоговой базы по налогу на прибыль

Источник: http://www.audit-it.ru/articles/account/

Задача списания «древней» дебиторской и кредиторской задолженности знакома почти каждому бухгалтеру

Типовая ситуация: Компания А, применяющая общую систему налогообложения приобретает товары (работы, услуги) у Компании B, применяющей УСН. Платежи за поставки (услуги) Компания А не осуществляет. Очевидно, такая схема применяется в интересах Компании А, которая получает возможность уменьшить свою базу по налогу на прибыль Поскольку Компания В применяет кассовый метод учета (УСН), то она тоже не в проигрыше.

Однако у обеих сторон в учете накапливаются взаимные задолженности, и через некоторое время может возникнуть вопрос: как от этих задолженностей избавиться? При этом минимизируя отрицательные налоговые последствия.

Далее, мы рассмотрим оригинальный вариант решения этого кейса: уступка права требования новому кредитору и последующее прощение долга новым кредитором.

1 этап. Сначала посмотрим на ситуацию со стороны кредитора (Компании B).

Компания В — уступает право требования долга по договорам поставки и договорам оказания услуг физическому лицу. Согласно ст. 382 ГК РФ юридическое лицо имеет такое право. В договоре уступки стоимость требования может быть оценена ниже, чем величина задолженности.

Так как Компания В применяет УСН, то доходы признаются на дату поступления денежных средств на расчетный счет и/или в кассу получения иного имущества (работ, услуг) и/или имущественных прав, а также погашения другим способом задолженности налогоплательщику (п. 1 ст. 346.17 НК РФ). Следовательно, на момент уступки права выручка от реализации товаров (работ, услуг) еще не признана.

Учитывая правила признания доходов, установленные для кассового метода при применении УСН, доходы от реализации товаров (работ, услуг) компанией В не признаются. Такая позиция обусловлена следующим: В п. 1 ст. 346.17 НК РФ прямо указано на то, что погашение задолженности налогоплательщику иным способом предполагает возникновение дохода, только если такое погашение связано с оплатой. В результате уступки право требовать оплату по договору переходит к другому лицу, поэтому задолженность по оплате реализованных товаров (работ, услуг) перед первоначальным Кредитором никогда не будет погашена.

Для компании В при переуступке права требования происходит только смена лиц в обязательстве, налоговых последствий нет.

2 этап. Далее физическое лицо, которое приобрело право требования становится учредителем компании А.

3 этап. Новый учредитель прощает долг компании А.

Один из способов не учитывать в доходах компании А сумму прощенного учредителем долга по договору приобретения товаров (работ, услуг, имущественных прав) — одновременно с прощением долга увеличить размер чистых активов общества.

Такое прощение долга, являясь основанием прекращения обязательства (ст. 415 ГК РФ), дает налогоплательщику право в соответствии с пп. 3.4 п. 1 ст. 251 НК РФ не включать возникший доход в налоговую базу. Возможность применения данной статьи в этом случае не зависит от размера доли участника. Эту позиция нашла отражение в письмах Минфина России от 20.04.2011 N 03-03-06/1/257, от 21.03.2011 N 03-03-06/1/160 и письмах ФНС России от 22.11.2012 N ЕД-4-3/19653, от 23.05.2011 N АС-4-3/8157@). Возможность применения в указанном случае пп. 3.4 п. 1 ст. 251 НК РФ подтверждается и разъяснениями официальных органов (Письма Минфина России от 25.06.2014 N 03-03-06/1/30267, ФНС России от 02.05.2012 N ЕД-3-3/1581@, от 20.07.2011 N ЕД-4-3/11698@).

Вместе с соглашением о прощении долга компании А нужно оформить протокол общего собрания участников общества, по которому имущество, имущественные или неимущественные права передаются Организации для увеличения чистых активов (подп. 3.4 п. 1 ст. 251 НК РФ). Возможность воспользоваться такой льготой появилась с 1 января 2011 года и распространяется на обязательства, возникшие с 1 января 2007 года (п. 1 и 2 ст. 4 Закона от 28 декабря 2010 г. № 409-ФЗ).

Бухгалтерский учет у компании А.

Дополнительные записи в бухучете делать не надо. Объясняется это тем, что увеличение чистых активов происходит за счет финансового результата. При этом никакого движения имущества (имущественных прав) не происходит.

Налогообложение компании А.

В налоговом учете у компании А налогооблагаемого дохода не возникает. Прощение долга продавцом (исполнителем) приводит к уменьшению обязательств покупателя (заказчика) по оплате поставленных ему товаров (работ, услуг, имущественных прав (ст. 407, 415 ГК РФ). Однако цена договора при прощении долга остается неизменной. НДС приобретенные товары (работы, услуги) не облагались, так как поставщик — Компании B применяет УСН.

Даже в случае, если бы Компания В применяла ТСНО,и предъявленный продавцом НДС покупатель (Компания А) принял к вычету одновременно с оприходованием товаров (работ, услуг, имущественных прав) (п. 2 ст. 171, п. 1 ст. 172 НК РФ), при условии правильно оформленного счета-фактуры, применение налогового вычета покупателем признавалось бы обоснованным. Оснований для восстановления входного НДС у Компании А в рассматриваемой ситуации нет.

Таким образом, у компании А кредиторская задолженность, приобретенная физическим лицом, погашена. Сумма задолженности на основании протокола собрания участников, в число которых вошло указанное выше физическое лицо, увеличивает размер чистых активов общества. Налоговых обязательств по налогу на прибыль и НДС у компании А не возникает. У физического лица налоговая база, в отношении которой применяется налоговая ставка 13%, определяется как денежное выражение таких доходов. До момента получения денежных средств по договору уступки требования обязанности по уплате НДФЛ у физического лица не возникает (Письмо Минфина от 9 февраля 2016 г. N БС-4-11/1889@). Компания В, уступившая право требования, до момента получения денежных средств не имеет обязательств по уплате УСН.

УСН кредиторская задолженность чистые активы

otchetonline.ru

Как списать просроченную кредиторскую задолженность ? задолженность перед контрагентом маленькая ? Финансы ? Другое

Автор КакПросто!

Порой в процессе хозяйственной деятельности бывают такие случаи, когда в организации «залеживается» кредиторская задолженность. Она формируется по разным причинам: не оплатили полученный товар, не закрыли аванс. Естественно, что числиться эти суммы вечно не могут, их необходимо списывать. Но как это сделать?

Статьи по теме:

Инструкция

Согласно Гражданскому кодексу, списывать можно лишь ту задолженность, у которой истек срок исковой давности, то есть по истечению трех лет. Но учтите, что этот срок может быть увеличен в том случае, когда контрагент или проводил сверку взаиморасчетов либо оплачивал в ваш адрес штрафные санкции по договору или же в письменном виде просил отсрочить дату платежа. Прежде всего, проведите инвентаризацию. Для этого издайте приказ о ее осуществлении, в котором укажите состав инвентаризационной комиссии, сроки ее проведения. Перед началом необходимо взять расписку у ответственного лица за достоверность всех сведений в учете. Затем проведите сверку всех данных с бумажных носителей и электронных, то есть тех, что занесены в учет. После этого составьте акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма №ИНВ-17). Также, если это необходимо, оформите справку-приложение (форма №ИНВ-17п). Подписывать акт должны все члены комиссии, а также председатель. Справку же достаточно подписать лишь бухгалтеру организации.

Далее вам необходимо составить письменное обоснование возникшей кредиторской задолженности. Укажите причины ее возникновения, основание задолженности (акты, счет-фактуры и прочие документы), дату возникновения, а также сумму.

После этого на основании вышеперечисленных форм составьте приказ о списании задолженности. Учтите, что дата данного документа должна совпадать с датой акта о результатах проведенной инвентаризации. Приказ составьте в произвольной форме, но обязательно укажите основание для его составления (акт, письменное обоснование), реквизиты контрагента.

Затем на основании приказа в бухгалтерском учете сделайте запись:

Д60 «Расчеты с поставщиками и подрядчиками» К91 «Прочие доходы и расходы» субсчет «Прочие доходы» — отражено списание кредиторской задолженности;

Д91 «Прочие доходы и расходы» субсчет «Прочие расходы» К19 «Налог на добавленную стоимость по приобретенным ценностям» — отнесен на расходы входной НДС;

Д91 «Прочие доходы и расходы» субсчет «Сальдо прочих доходов и расходов» К99 «Прибыли и убытки» — получена прибыль от списания кредиторской задолженности.

Предложение от нашего партнера

Полезный совет

Согласно Налоговому кодексу, суммы списанной кредиторской задолженности относятся к внереализационным доходам, и учитываются в том периоде, в котором вы их списали. В декларации по налогу на прибыль такие доходы отражаются в приложении 6 к листу 02 по строке 090.

Кредиторская задолженность – это неосуществленные платежи предприятия по обязательствам перед поставщиками и подрядчиками за приобретенные товары и услуги, налоговыми органами – по начисленным налогам, работникам организации – по суммам начисленной заработной платы, учредителям – по уплате дивидендов.

Инструкция

Сумма кредиторской задолженности должна отражаться в учете с момента ее возникновения до полного погашения перед контрагентом или списания. Просроченная кредиторская задолженность списывается, если истек срок ее исковой давности. Списание происходит по каждому виду обязательств на основании проведенной инвентаризации или письменного распоряжения руководства. Данные суммы относятся на счета финансовых результатов у коммерческих предприятий и на счета увеличения доходов у некоммерческих. Сумму кредиторской задолженности с истекшим сроком исковой давности следует относить к прочим доходам. При этом дебетуется счет расчетов с контрагентами (счет 60, 66, 67, 68 и т.д.) и кредитуется счет 91, субсчет 1 «Прочие доходы». В целях исчисления налога на прибыль суммы списанной кредиторской задолженности включают в состав внереализационных доходов. Но здесь есть правило. Если вы списываете задолженность по налогам, например, в случае их уменьшения, то данная сумма в состав доходов не включается.

Суммы кредиторской задолженности учитываются во внереализационных доходах, т.е. подлежат отнесению на финансовые результаты, поэтому списание данных сумм должно производиться своевременно. В противном случае действия предприятия могут быть расценены налоговыми органами как сокрытие внереализационных доходов.

Что касается депонированной заработной платы работников, то для целей налогообложения прибыли она включается во внереализационные доходы после истечения срока исковой давности, который в соответствии с российским трудовым законодательством не должен превышать трех месяцев. У предприятий, которые совмещают общую систему налогообложения и единый налог на вмененный доход, в состав внереализационных доходов включается только та часть кредиторской задолженности, которая возникла в рамках общей системы налогообложения.

Видео по теме

Совет полезен?

Распечатать

Как списать просроченную кредиторскую задолженность

www.kakprosto.ru

Списание кредиторской задолженности с истекшим сроком давности

Списание кредиторской задолженности с истекшим сроком давности – ответственная задача для бухгалтера, поскольку такая операция с высокой долей вероятности привлечет внимание налоговых органов при проведении проверки. Поэтому, чтобы обезопасить организацию от возможных доначислений, важно четко понимать, как, когда именно и с помощью каких документов необходимо списывать задолженность прошлых лет.

Сроки списания кредиторской задолженности

Порядок списания кредиторской задолженности

Приказ на списание кредиторской задолженности (образец)

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Итоги

Сроки списания кредиторской задолженности с истекшим сроком давности

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга. К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др. (постановление Пленума ВС РФ от 29.09.2015 N 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, здесь разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

Порядок списания кредиторской задолженности прошлых лет

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см. материал «Приказ о проведении инвентаризации — образец заполнения».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная КЗ, каков ее размер, а также в ней должны быть указаны реквизиты кредитора.

Скачать образец

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания просроченной кредиторской задолженности.

Приказ на списание кредиторской задолженности (образец)

Приказ оформляется на бланке организации с подписью руководителя и печатью организации (если она имеется). В нем должна быть ссылка на внутренние документы (акт инвентаризации и бухгалтерскую справку), которые подтверждают наличие и обосновывают правомерность списания кредиторской задолженности по конкретному основанию.

После оформления такого приказа КЗ можно списывать в бухгалтерском и налоговом учете.

Скачать приказ

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

В бухгалтерском учете «просроченная» КЗ подлежит учету по кредиту счета 91 (субсчет 1) в составе прочих доходов.

В зависимости от того, на каком именно счете учитывалась конкретная КЗ, списание кредитоской задолженности будет оформляться проводкой Д 60 (62, 66, 67, 70 и др.) К 91-1.

Подробнее о бухгалтерских проводках при списании той или иной КЗ см. материал «Списание кредиторской задолженности – проводки и сроки».

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Списание кредиторской задолженности в налоговом учете проводится по общему правилу: сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп. 21 п. 1 ст. 251 НК РФ).

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Контролирующие органы считают, что такую КЗ нужно включить в состав доходов в том периоде, в котором истекла исковая давность, причем независимо от того, провела ли компания инвентаризацию и оформила ли необходимые документы для списания кредиторской задолженности (письма Минфина РФ от 28.01.2013 № 03-03-06/1/38, от 27.12.2007 № 03-03-06/1/894, ФНС России от 08.12.2014 № ГД-4-3/25307@, УФНС РФ по г. Москве от 22.06.2010 № 16-15/065026@).

Солидарны с контролерами и суды (постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, ФАС Поволжского округа от 25.02.2014 по делу № А65-10935/2013).

Поэтому руководителю и бухгалтеру важно помнить, что включить «просроченную» КЗ в состав доходов нужно на дату окончания периода, в котором срок давности по КЗ истек.

Для бухгалтера важно также знать, что делать с НДС при списании КЗ. Об этом см. материал «НДС при списании кредиторской задолженности: проблемные ситуации».

Итоги

Таким образом, списать КЗ прошлых лет можно только после того, как подойдет к концу срок ее давности. При этом важно учесть нюансы, связанные с корректным определением момента начала течения исковой давности. А также не забыть, что если течение срока было прервано, то отсчет нового следует начинать заново с момента прерывания. Для списания кредиторской задолженности необходимо соблюсти определенный порядок и оформить ряд документов (акт инвентаризации, бухгалтерскую справку, приказ руководителя). При этом даже если инвентаризацию «просроченной» КЗ организация не провела, ее все равно целесообразно включить в налогооблагаемые доходы, чтобы избежать споров с проверяющими. И сделать это надо на последнее число периода, в котором срок давности по КЗ истек.

nalog-nalog.ru