Кредит: как выгоднее погасить кредит досрочно и выгодно ли это

Кредитная кабала, особенно, если она растянута на продолжительное время, помимо финансовой зависимости, добавляет заемщику и психологического дискомфорта. Поэтому, когда у добросовестного должника улучшается материальное положение или появляется незапланированная крупная сумма денег, он озадачивается вопросом, как выгоднее погасить кредит досрочно.

Заемщику следует тщательно изучить все нюансы кредитного договора, касающиеся досрочного погашения кредита

- Наличие моратория или штрафов за раннее погашение ссуды;

- Прописанная в кредитном договоре схема ежемесячных платежей.

Изучаем кредитный договор

Перед тем, как отнести свободные деньги в банк, заемщику следует тщательно изучить все нюансы кредитного договора, касающиеся досрочного погашения. Здесь могут содержаться условия, ограничивающие право заемщика расплачиваться с банком ранее установленного срока:

- При «коротких» кредитах (до трех месяцев) досрочное погашение, как правило, запрещается;

- Запрет на досрочное погашение в течение первых месяцев пользования кредитом;

- Ограничение по минимальной сумме платежа при досрочном внесении.

Видеоурок о досрочном погашении кредита

Схема погашения банковской ссуды может предусматривать аннуитетные или дифференцированные платежи. В первом случае заемщик из месяца в месяц будет платить одинаковую денежную сумму. В зависимости от суммы кредита, достаточно долгое время ежемесячный платеж будет большей частью складываться из начисленных банковских процентов, а основной долг по кредиту будет уменьшаться незначительно. Во второй половине периода кредитования ситуация поменяется: процентов будет меньше, а платежи будут идти в погашение тела кредита.

Выгодно ли досрочно погашать кредит при аннуитетной схеме платежей? Да, но только в первой половине срока пользования кредитом.

При этом заемщик должен потребовать от банка пересчета процентов и составления обновленного графика погашения.

Дифференцированный платеж, при котором выплата рассчитывается, исходя из фактической задолженности по займу, применяется реже, поскольку изначально он выгоден более заемщику, нежели банку. Здесь можно сэкономить, даже при не очень значительном увеличении ежемесячного платежа — проценты по кредиту будут уменьшаться.

Порядок досрочного погашения кредита

Заемщик может погасить ссуду частично или полностью до истечения срока действия кредитного договора

До истечения срока действия кредитного договора заемщик может погасить ссуду частично или полностью. Любой из этих вариантов он должен согласовать с представителями банка и не позднее, чем за 30 дней до гипотетической даты досрочного погашения написать соответствующее заявление или другим способом оповестить банк о своих намерениях. Конкретный способ и условия досрочного погашения лучше заранее уточнить у кредитного инспектора или найти соответствующий пункт в договоре займа.

Если заемщик намерен полностью «закрыть» кредитную задолженность ранее положенного срока, то после подачи заявления в банк ему необходимо уточнить сумму, которую он должен внести в банк, с точностью до копейки. После уплаты всей задолженности кредит будет закрыт. Во избежание недоразумений в будущем, заемщику следует получить в банке справку о полном закрытии кредитного договора и отсутствии задолженности.

Выгодно ли кредит гасить досрочно

Содержание материала

В современном мире все большее число россиян прибегают к услугам финансовых организаций, оформляя кредиты. Поэтому вопрос о досрочном погашении крайне актуален сегодня. Сейчас выплатить взятый займ можно буквально на следующие сутки после подписания договора. Но выгодно ли кредит гасить досрочно? Чтобы в этом разобраться, нужно рассмотреть различные виды займа и условия их досрочного погашения.

Выгода досрочного погашения

Не секрет, что для любого банка основным источником дохода является выплата клиентами процентов по кредиту.

Чем дольше срок займа, тем больше клиент приносит средств. Разумеется, досрочное погашение не приветствуется, ведь в этом случае банк лишается своей части прибыли. Чем длиннее срок выплаты, тем большую прибыль получит организация, поэтому многие предлагают клиентам длительную рассрочку с пониженной процентной ставкой.

Варианты кредитования

Стандартно банки применяют две схемы выплат по кредиту: равными долями (аннуитетную) и дифференцированную, что сказывается не только на общей сумме выплаты, но и на графике погашения задолженность.

Схемы выплат

Чтобы понять, при какой схеме будет большая выгода от досрочного погашения, нужно понимать систему начисления процентов.

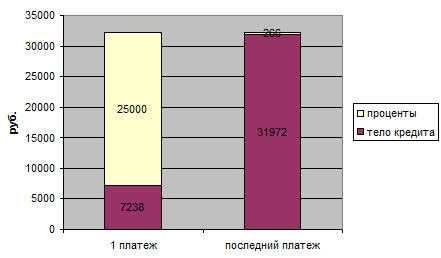

Схема выплаты аннуитет предполагает оплату кредита равными частями. Вся сумма займа разбивается на определенный срок равными частями, в которые включены уплата тела кредита и процентов.

При этом равная сумма не означает равную структуру распределения дохода. В первый период действия договора, основную часть ежемесячного взноса составляют проценты по кредиту. А в последние периоды практически всю сумму платежа составляет тело кредита.

На примере хорошо видно, как меняется структура выплаты ссуды со временем.

Схема платежей по аннуитету

Большинство банков предпочитают именно такую схему выплаты, так как при досрочном погашении, компания в любом случае получит свою прибыль, независимо от того, в какой срок клиент погасит всю задолженность. Для клиента же аннуитет привлекателен тем, что он равномерно распределяет всю финансовую нагрузку, позволяя планировать свою бюджет. К тому же такая схема позволяет взять большую сумму займа.

Схема начисления процентов

Если и решаться на досрочное погашение такого займа, то нужно стараться это делать в первый триместр действия договора. Обратившись в компанию с просьбой досрочного погашения кредита с аннуитетной схемой, банк может предложить два варианта:

- сокращение ежемесячной суммы после вноса определенной суммы;

- полное погашение долга.

Дифференцированная схема

В отличие от аннуитетной схемы, дифференцированная предполагает разбивку всего долга с процентами на остаток. Таким образом, основная часть тела кредита равными долями разбивается на весь период, но с каждым месяцем оплата уменьшается.

Это происходит из-за того, что по мере уменьшения тела кредита, уменьшаются и выплаты процентов. При такой схеме выплаты кредита, досрочное погашение принесет выгоду, причем не важно, частичное погашение вы сделаете или полное.

Досрочное и частичное погашение

Давайте сразу оговорим, что ни один банк не вправе отказать клиенту, оформившему кредит, в праве досрочного погашения.

Здесь существует две схемы погашения:

- частичное;

- полное.

При частичном погашении клиент оплачивает определенную сумму, превышающую размер ежемесячного платежа, уменьшая общую сумму долга. При таком варианте, кредит уменьшается и пересчитывается сумма ежемесячного платежа. При таком варианте, сокращается срок погашения кредита.

Полное погашение предполагает единовременный внос всей суммы кредита, включая уплату процентов на текущий момент. После полного погашения всей суммы, кредитный договор закрывается.

Срок кредитования

Согласно финансовой статистике, быстрее всех спешат погасить кредит ипотечные заемщики. Это и не удивительно, учитывая большой срок кредитования и взятую сумму займа. Следующей категорией клиентов являются пользователи автокредитов.

Клиенты, оформившие потребительские займы реже всего обращаются в банк с целью досрочного погашения долга.

Досрочное погашение имеет несколько преимуществ:

- Это возможность поскорее снять с себя долговые обязательства и расплатиться с банком.

- Это возможность сэкономить на выплате процентов.

Поэтому досрочное погашение кредита, независимо от того, какая схема расчетов применялась для займа (аннуитетная или дифференцированная), в любом случае позволит сэкономить на процентах.

Но это лишь поверхностный взгляд обывателя. На самом деле, чтобы понять всю выгодность досрочного погашения, нужно учитывать ряд факторов, в число которых входит рост инфляции, рыночные тренды и т.д.

На что идут банки?

Как уже говорилось выше, банкам не выгодно досрочное погашение, а значит, они готовы делать все, чтобы не допустить этого.

Напрямую отказать в досрочном погашении ни один банк не может, но у них в арсенале есть несколько простых инструментов, с помощью которых можно избежать этой процедуры со стороны клиента. До 1 ноября 2011 года практически в каждом кредитном договоре были прописаны штрафные санкции, возбраняющие досрочно оплачивать всю сумму кредита.

Штрафные санкции

Однако с 1 ноября, после внесения существенных поправок в Гражданский Кодекс РФ, любой гражданин, оформивший кредит, имеет право на досрочное его погашение без применения каких-либо штрафных санкций и комиссий.

Единственным условием такой процедуры является предварительное уведомление банка за 30 дней до погашения кредита.

Есть одно условие – необходимо подать заявку в банк в письменном виде за 30 дней до планируемой даты полного погашения. Заявка рассматривается в течение 3-4 рабочих дней, в течение которых специалисты готовят бумаги на досрочное погашение и закрытие договора, пересчитывают сумму процентов.

Перед написанием заявления обязательно лично обратитесь в отделение финансового учреждения и попросите рассчитать всю сумму оставшегося долга. Возможно, при выплате кредита раньше срока там будет учтена годовая комиссия за обслуживание и т.д.

Одной из уловок банков является запрет на частичное погашение кредита, если его срок, скажем, не превышает 3 месяцев. Да и устанавливать сумму минимального платежа, необходимого для того, чтобы погасить всю ссуду целиком, банк тоже оставляет за собой.

Срок кредитования

Конечно, все это в значительной мере усложняет жизнь заемщиков. Поэтому многие выбирают стандартный и привычный путь ежемесячной выплаты кредита, согласно условиям договора.

Однозначно, спешить с досрочной выплатой ссуды не имеет смысла в том случае, если :

- Низкий процент по кредиту;

- У вас нет свободных денег для выплаты. Досрочное погашение приведет к финансовым проблемам и угрозе подписания нового договора.

Какой кредит выгодно гасить досрочно?

Сегодня российские банки могут предложить гражданам несколько видов кредитования: ипотечное, автокредит, целевой, ссуду наличными. Каждый вид кредитования имеет свои особенности и процентные ставки.

Так, для потребительского займа обычно финансовыми организациями устанавливаются самые небольшие проценты, а вот автокредита, как правило, предполагает очень высокую ставку.

Автокредит

При авто кредите, клиент попадает в зависимость не только от банка, предоставившего ссуду, но и от продавца авто, страховой компании.

Автокредит

Поэтому досрочное погашение кредита не только выгодно экономически в этом случае, но и снимает долговое обязательство, накладывающее арест на продажу авто, обязательную страховку и т.д.

При автокредите сам автомобиль служит залогом, что автоматически запрещает совершать какие-лимбо действия с ним. Досрочное погашение в этом случае принесет не только экономическую выгоду, но и психологически освободит от обязательств.

Кроме того, появится возможность продать или обменять авто.

Ипотека

Такой вид займа предполагает сравнительно невысокую ставку, но при этом очень большой срок кредитования.

Ипотечный кредит

Значительное уменьшение срока позволит существенно сэкономить на процентах, поэтому выплатить ипотечную ссуду раньше времени, конечно, выгодно.

В этом случае целесообразно закрыть договор в первые 2-3 года. Досрочное погашение кредита в последний год практически не имеет смысла, так как там вы выплачиваете уже тело кредита. А свою прибыль от процентов банк снимет на первых годах.

Раньше времени выплачивать всю ссуду по ипотеке имеет смысл и в том случае, когда вы хотите продать, обменять жилье.

Что нужно знать заемщику

Подписание кредитного договора – процедура серьезная и ответственная. После вступления в силу условий этого документа, будет уже сложно что-то изменить, даже если некоторые пункты вызывают у вас несогласие.

Поэтому перед оформлением сделки, взвесьте все весомые аргументы в пользу кредитования в этом банке и следуйте этим советам.

- Уточните у кредитного специалиста, предусмотрено ли условиями договора частичное и полное погашение кредита.

- В какой срок до полного погашения кредита нужно уведомить банк и какая процедура уведомления.

- Уточните, нет ли ограничений по минимальным суммам и срокам для досрочного погашения кредита.

- Если вы хотите частично внести сумму долга для досрочного погашения, спросите у себя, какая цель этого? Для того чтобы уменьшить срок договора или чтобы снизить ежемесячную финансовую нагрузку. При последнем варианте вы ничего практически не экономите, так как проценты по кредиту будут начисляться весь период действия договора.

Когда выгодно досрочное погашение?

- После полного погашения ссуды и закрытии договора, обязательно потребуйте у банка письменное подтверждение о закрытии кредита.

- Если вы не хотите испортить свою кредитную историю и попасть в «серый» список заемщиков, не рекомендуется досрочно погашать кредит в первые 2-3 месяца. Лучше выждать этот стартовый период и уже потом выплачивать весь займ полностью.

- При росте инфляции, досрочное погашение кредита может не принести предполагаемую выгоду. Посмотрите внимательно на финансовое состояние рынка и проанализируйте тенденцию роста инфляции. Возможно, окажется, что к концу выплаты по кредиту, сумма ежемесячного взноса уже не будет иметь такой же денежный эквивалент, как сейчас.

- Досрочное погашение, по мнению финансовых экспертов, необходимо совершать исключительно за счет свободных денег. Нет никакого смысла брать новый кредит в другом банке, чтобы досрочно закрыть существующий. Также не имеет смысла досрочно гасить ссуду, взятую на развитие бизнеса. В этом случае, вам придется вывести деньги из оборота, что не целесообразно.

- Если у вас появились свободные деньги, которые вы можете спокойно пустить на досрочное погашение кредита, ознакомьтесь перед этим с депозитными условиями в этом банке. Возможно, ставка от депозитного вклада превысит ожидаемую выгоду от выплаты всей ссуды.

- Выгода от досрочного погашения зависит от срока кредитования. Чем он дольше, тем ощутимее будет выгода.

Заключение

Разобрав экономическую целесообразность досрочного погашения кредита, не стоит сбрасывать со счетов и психологический аспект. Долговые обязательства ложатся на заемщика порой непосильным бременем. И одна мысль об освобождении от кредитного договора перекрывает всю выгоду.

Но даже в этом случае смысл в досрочном погашении будет только тогда, когда на его погашение не идут последние деньги семьи. Это поставит под угрозу стабильность финансового положения и возможно опять загонит в новое долговое обязательство.

Видео по теме:

bank-explorer.ru

Гасить ли кредит досрочно

Досрочное погашение кредита всегда рассматривается как возможность, во-первых, побыстрее снять с себя финансовые обязательства, во-вторых, сэкономить на процентах. Исходя из этого, выгодно ли гасить кредит досрочно – вопрос, который не должен вызывать сомнения. Независимо от того, какая система расчетов используется – аннуитетные или дифференцированные платежи – при досрочном погашении все равно будет образовываться определенная экономия. С другой стороны, выгодность – понятие относительное. Слишком много внешних факторов и обстоятельств влияют на ее определение в конкретной ситуации. Чтобы сказать точно, нужен глубокий анализ и математический расчет, а зачастую и понимание рыночных трендов, умение глядеть на перспективу и владеть хотя бы основами финансового планирования. Разумеется, большинство заемщиков к такой аналитике не готовы, поэтому обычно мыслят житейскими, а не экономическими категориями.

Когда гасить кредит досрочно выгодно

Если рассматривать выгодность досрочного погашения кредита как исключительно возможность переплатить меньше, чем при точном соблюдении графика платежей, то, конечно же, эта цель будет достигнута. Более того, если у вас есть финансовые возможности делать это без ухудшения качества своей жизни, не ограничивая себя ни в чем, то, разумеется, стоит сразу планировать досрочное погашение, и даже, возможно, серьезно увеличивать размер периодических платежей, однажды заплатив весь остаток долга сразу. При таких условиях этот подход можно даже назвать наиболее разумным и экономически обоснованным.

Если рассматривать выгодность досрочного погашения кредита как исключительно возможность переплатить меньше, чем при точном соблюдении графика платежей, то, конечно же, эта цель будет достигнута. Более того, если у вас есть финансовые возможности делать это без ухудшения качества своей жизни, не ограничивая себя ни в чем, то, разумеется, стоит сразу планировать досрочное погашение, и даже, возможно, серьезно увеличивать размер периодических платежей, однажды заплатив весь остаток долга сразу. При таких условиях этот подход можно даже назвать наиболее разумным и экономически обоснованным.

Вместе с тем, редко кто берет кредит ради кредита. Обычно его оформление связано с серьезной финансовой необходимостью, а значит, расчет на быстрое погашение рассматривает разве что теоретически. В таких ситуациях придется взвешивать все преимущества и недостатки досрочного погашения и делать финансовые расчеты, чтобы увидеть выгоду.

Одним из важных условий выгодности является схема платежей – аннуитетная или дифференцированная.

При аннуитетной системе каждый периодический платеж равен другому, но отличается по структуре. Первый платеж включает минимальную сумму, направляемую в счет основного долга, и максимальную – в счет процентов. По мере погашения долга заемщик будет уменьшать в структуре каждого последующего платежа сумму, приходящуюся на проценты, и увеличивать сумму, приходящуюся в счет погашения основного долга. При такой схеме осуществление досрочных расчетов по кредиту фактически будет означать исключение из графика платежей последних по датам сумм и начисленных на них процентов. Таким образом, чем позднее вы начнете гасить кредит досрочно, тем менее выгодным оно станет с точки зрения размера переплаты.

В случае использования дифференцированной системы платежей, которая, правда, практикуется сегодня редко, выгодность досрочного погашения кредита более ощутима и очевидна. Процент в каждом последующем периодическом платеже уменьшается согласно уменьшению размера основного долга. При такой схеме проще видеть и контролировать выгоду. Однако необходимость на первом этапе кредитования согласно графику вносить серьезные суммы и снижение ежемесячной финансовой нагрузки с каждым новым платежом – сначала не позволяет увеличивать регулярный платеж, а затем немного расслабляет и заставляет не рассматривать досрочное погашение в качестве актуального решения.

При любой из схем платежей обязательно следует обратить внимание, на что именно банк направит поступающие от вас средства. Если банк не гасит кредит досрочно, то, скорее всего, та сумма, которую вы перечислили в счет основного долга, ушла на погашение процентов. Это обычно свойственно аннуитетной системе платежей, а также порой сопровождает перечисление денег на ссудный счет без указания назначения платежа. Чтобы предотвратить такое, необходимо в заявлении, которое обязательно составляется для получения права досрочного погашения кредита, указать, на что именно вы направляете средства – то есть в счет оплаты основного долга (тела кредита).

В целом же можно сказать следующее:

- Гасить кредит досрочно выгодно, если вы можете себе это позволить без ущерба качеству жизни.

- Чем больше срок фактического пользования кредитом, тем меньше выгодность досрочного погашения. Отсюда важное правило – если при досрочном погашении можно выбрать сокращение или срока кредита, или размера периодического платежа, лучше для сокращения переплаты выбрать платеж.

- Прежде чем решиться на досрочное погашение, изучите недостатки такого подхода и их влияние на развитие ситуации.

Невыгодность досрочного погашения

Недостатки досрочного погашения, которые, по сути, и определяют невыгодность такого подхода, проявляются индивидуально. В общем виде их можно обозначить следующим образом:

- Деньги, которые вы направите на досрочное погашение, могли бы быть направлены на другие нужды, быть может, более важные. В результате все равно приходится жертвовать какими-то текущими потребностями. Конечно, доходы и уровень жизни у заемщиков разнятся. Однако всегда стоит подумать, что сегодня для вас важнее – увеличить платеж по кредиту, погасить его полностью или направить эти деньги на нечто более полезное для себя, своей семьи.

- Упущенные выгоды. Даже если у вас есть лишние деньги, их можно положить на депозит и получать проценты, или купить что-то и получать с этого дополнительный доход. Оцените, что и сколько вы потеряете, не получите в результате того, что сделаете в общем-то необязательный платеж банку. Порой упущенные выгоды «съедают» все выгоды от досрочного погашения кредита или делают их совсем несущественными.

- Досрочный расчет по кредиту не позволяет воспользоваться преимуществами инфляции. Последние годы инфляция в России довольно-таки высока, но, что также важно, она всегда есть. При условии, что у вас стабильный доход и он постепенно увеличивается, инфляция сама по себе способна несколько «обесценить» ваш совокупный долг перед банком. Если у вас процент по кредиту составляет, скажем, 15%, а годовая инфляция – 7%, то при условии роста на процент инфляции ваших годовых доходов, фактически ваши затраты на проценты в структуре доходов/расходов составят по итогам года 8%. Наиболее ощутимую роль инфляция в случае ее повышения играет при долгосрочных кредитах. А если в стране случится дефолт, то может так оказаться, что и кредитом вы пользуетесь фактически бесплатно. Вместе с тем, просчитать развитие рыночной ситуации и ситуации в экономике довольно-таки сложно, и банки здесь тоже страхуют свои риски – той же повышенной процентной ставкой.

Если проанализировать статистику досрочных погашений банковских кредитов, то она однозначно говорит о том, что количество заемщиков, завершающих выплаты долгов до истечения срока, снижается. Это можно объяснить и падением уровня доходов населения, который и не позволяет досрочно гасить обязательства, но нельзя списывать со счетов и рост финансовой грамотности. Кроме того, обычные люди все чаще стремятся удовлетворять свои текущие потребности, чем тратить средства на то, в чем сейчас нет острой необходимости.

law03.ru

Выгодно ли гасить кредит досрочно?

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Ингушетия

Республика Кабардино-Балкария

Республика Калмыкия

Республика Карачаево-Черкессия

Республика Карелия

Республика Коми

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия (Алания)

Республика Татарстан

Республика Тыва (Тува)

Республика Удмуртия

Республика Хакасия

Республика Чечня

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

subsidii.net

❶ Как выгоднее погасить кредит ? выгодно ли досрочно погашать кредит ? Кредитные продукты

Автор КакПросто!

Кредиты становятся все более популярной банковской услугой. Но далеко не всегда получается получить финансирование под выгодный процент. В этом случае вы можете исправить положение, сократив свою переплату по кредиту различными способами.

Статьи по теме:

Инструкция

Погасите кредит досрочно. Для этого сначала узнайте условия, касающееся подобного расчета с банком по вашему договору кредитования. Вполне возможно, что ваш банк взимает комиссию за подобное действие. В этом случае посчитайте, действительно ли оставшаяся сумма процентов будет меньше заявленной финансовым учреждением комиссии.

Придите в банк с необходимой суммой денег для досрочного погашения кредита. Чаще всего от вас потребуется погасить всю оставшуюся сумму без учета процентов. Но некоторые банки допускают возможность частичного досрочного погашения с соответствующим изменением графика платежей. Внесите деньги на кредитный счет, а затем напишите заявление о досрочном закрытии кредитного договора. Также желательно получить справку из банка о том, что за вами нет никакой задолженности.

Если у вас недостаточно денег для досрочного погашения кредита, попробуйте получить финансирование для перекредитования. Подобный кредит предназначен специально для закрытия существующего и выдается под более низкий процент, за счет чего вы и получаете выгоду. Перекредитоваться можно как в том же, так и в новом банке. Информация о подобных программах размещается на сайтах финансовых учреждений и в их рекламных материалах. Обычно для перекредитования требуются те же документы, что и для обычного кредита — паспорт, справка о доходах и копия трудовой книжки. В случае одобрения вашей заявки деньги не будут выданы вам наличными, а будут переведены на счет для закрытия существующего кредита. Но если вы получили сумму большую, чем необходимо внести за первый кредит, часть денег вы сможете получить на руки.

Когда вы выплачиваете кредит по графику платежей, старайтесь не допускать опозданий. В противном случае банк может назначить вам различные комиссии, которые увеличат ваш следующий ежемесячный платеж.

Предложение от нашего партнера

Совет полезен?

Распечатать

Как выгоднее погасить кредит

www.kakprosto.ru

Выгодно ли гасить кредит досрочно?

Наверх

Desktop [1320]

Ipad [990]

Tablet [660]

Mobile [100%]

Войти

Мода

Красота

Звезды

Психология

Дети

Гороскоп

Рецепты

Здоровье

Дом

Отдых

Экспертиза

Накипело

lisa.ru

Выгодно ли гасить кредит досрочно? Да, подробности внутри!

1

В наше время получить кредит — задача не сложная. Многие берут сразу несколько: ипотека, кредит на машину, потребительский кредит и так далее. Однако бремя ответственности не дает спокойно вздохнуть, и некоторые люди задумываются о том, как бы погасить задолженность преждевременно. Но всегда ли это разумный шаг для заемщика? Как выгоднее гасить кредит досрочно, читайте в этой статье.

Изменив график платежей, можно погасить кредит досрочно.

Досрочное погашение кредита

Как правило, банки не особо рады досрочному погашению долга, ведь при этом они теряют прибыль в виде процентов. Заемщику следует внимательно перечитать кредитный договор и найти информацию о досрочном погашении задолженности. Раньше за преждевременное погашение долга предусматривались штрафы, однако с 2011 года в гражданском кодексе РФ появились поправки, запрещающие банкам начислять штрафы и пенни за досрочное погашение задолженности.

Единственное условие — заемщик должен написать заявление о своем намерении погасить задолженность раньше срока. Сделать это нужно за 30 дней до предполагаемой даты внесения платежа и дождаться положительного ответа от банка. Как правило, это занимает от трех до пяти дней.

Погасить кредит преждевременно нельзя просто совершив один платеж, покрывающий весь долг. Банку нужно юридически оформить это действие. Соответственно, заемщику следует предупредить банк заранее, как говорилось выше, написав заявление. Если у заемщика нет достаточной суммы для погашения всей суммы долга целиком, но есть возможность совершать ежемесячные платежи, превышающие указанных в договоре, это тоже считается досрочным погашением кредита. Таким образом, банку необходимо составить новый график внесения платежей, на основании которого можно будет закрыть его досрочно.

Также важно различать разные схемы погашения долга — аннуитетную и дифференцированную. При первом варианте, погашать задолженность преждевременно имеет смысл в первой половине срока, так как в это время вы выплачиваете проценты по кредиту, а не сам долг. Банк может предложить вам либо сократить ежемесячные платежи, либо срок займа. При дифференцированной системе ежемесячные платежи уменьшаются сами, так как сокращается тело долга, соответственно уменьшаются и проценты. Решив погасить такой заем досрочно, вы сократите срок кредита, при этом сэкономив на процентах.

Если кредит был взят на короткий срок, например, на 3 месяца, банк может запретить частичное погашение и это будет указано в кредитном договоре. Также с большими займами, например ипотекой или кредитом на автомобиль, банк может установить мораторий на преждевременное или частичное погашение, то есть сделать это можно будет только по истечению определенного времени (например полгода с начала кредитования).

Срок выгодного погашения

Переплачивать за проценты в любом случае придется, поэтому досрочное избавление от задолженности звучит как выгодное решение. Например, вы оформили заем под 20% годовых сроком на два года по аннуитетной схеме кредитования. Первые несколько месяцев вы будете выплачивать только проценты. Соответственно, чем раньше вы начнете выплачивать само тело кредита, тем существеннее сэкономите в дальнейшем на ежемесячных платежах.

В случае с ипотекой ситуация выглядит следующим образом: взяв ипотеку под 15% годовых, по факту, вы оплачиваете полторы квартиры, а учитывая срок кредитования в 25-30 лет, вы платите за все две, а то и три! Погашать хотя бы часть кредита досрочно выгодно, так как в будущем это приведет к уменьшению ежемесячных платежей и соответственно увеличению вашего дохода. А значит можно будет покрыть еще одну часть ипотеки. Для таких весомых сумм досрочное погашение особенно актуально, так как экономия на процентах будет намного значительнее, в сравнении с небольшими займами.

Советы для досрочного погашения кредита

Перед тем, как оформить кредит, удостоверьтесь в возможности его преждевременного погашения в вашем банке. Узнайте, есть ли ограничение по минимальным суммам ежемесячных платежей и срокам кредитования. Если вы решили погасить заем досрочно, выберите, какой способ будет для вас оптимальнее — уменьшив срок кредита или сократив сумму платежей.

Если вы решили погасить весь долг за один раз, сначала лично посетите банк. Напишите заявление и попросите о предоставлении документа, указывающего всю сумму задолженности, включая проценты на данный момент. Обязательно сохраняйте все документы, связанные с досрочным погашением займа. В будущем это поможет избежать проблем, если банк окажется недобросовестным и попытается потребовать от вас деньги в суде.

Лучше всего не погашать кредит на ранних сроках — так вы рискуете попасть в список нежелательных заемщиков, ведь банк не сумеет заработать на вас. Можно погашать задолженность на несколько месяцев раньше срока, когда банк успел получить прибыль с процентов.

Досрочное погашение кредита: за и против

4.9 (97.94%) 97 голос(ов)

credit101.ru

Выгодно ли досрочное погашение кредита?

Кредиты стали неотъемлемой частью современной жизни. А это значит, что вопросы, связанные с их погашением, становятся актуальными для большего числа людей. Давно канули в лету времена, когда досрочное погашение кредита банками не дозволялось. Сегодня нередко есть возможность погасить кредит хоть через несколько дней после оформления. Однако, ответ на вопрос о выгоде досрочного погашения кредита не так однозначен. Выгода, в этом случае, зависит как от жизненных условий заемщика, так и от условий, на которых был взят кредит. В зависимости от обстоятельств, досрочное погашение кредита вполне может оказаться не выгодным.

Когда выгодно досрочно гасить кредит?

Кредит взят под крайне высокий процент. При погашении такого кредита, большая часть суммы, уходит у вас на выплату процентов. Если ваша кредитная ставка больше 50% — от такого бремени необходимо избавится в максимально сжатые сроки. В противном случае, кредитные платежи поглотят бюджет вашей семьи чуть меньше, чем полностью.

Если вы взяли автокредит. Процент по автокредиту, заявленный в рекламной брошюре банка, может быть ниже процента по потребительскому кредиту на аналогичную сумму. Однако, совокупные расходы по классическому автокредиту также очень велики. Вы просто можете попасть в ситуацию, когда автомобиля уже нет, а долг все еще на вас висит. В случае с автокредитом, вы можете оказаться должны не только продавцу автомобиля, но и страховой компании. А если дело дойдет до суда – с вас могут взыскать еще и судебные издержки, иногда составляющие внушительную сумму. Лучше расплатиться раньше – и забыть о возможных проблемах.

Если взята ипотека. Ипотечный кредит не характеризуется высокими процентами. Однако, ключевая его особенность – длительный срок погашения. График платежей по ипотеке часто растянут на несколько десятков лет. За такое время может наступить момент, когда вы будете не в состоянии расплатиться: банкротство, инвалидность, смерть – потенциальные причины финансовой несостоятельности можно перечислять бесконечно. Гасите ипотечный кредит так быстро, как только способны.

Если хотите сэкономить на процентах. Здесь все достаточно сложно и зависит, в первую очередь, от схемы погашения долга, прописанной в кредитном договоре.

Когда погашение построено по классической схеме, вы гасите кредитное «тело» равными частями, на протяжении всего срока выплаты. Проценты же начисляются на остаток долга. Соответственно, в случае досрочного погашения такого кредита, вы серьезно сэкономите на выплате процентов.

Другая ситуация возникнет, если вы гасите кредит по аннуитетной схеме. В этом случае, сумму ежемесячного платежа составляет долг по «телу» и процентам за весь период, поделенный на количество месяцев этого периода. Выгоды из досрочного погашения при такой схеме извлечь не удастся.

Узнать, по какой из двух перечисленных схем будет производиться расчет по кредиту, вы сможете еще при его оформлении. Дело в том, что банки неохотно идут на выгодное для клиента досрочное погашение кредита. Для них это равноценно потере источника стабильной прибыли. В связи с чем все большее распространение получает аннуитетная схема платежей, столь не выгодная для заемщика и выгодная для банка. Оформляя кредит, внимательно изучите договор и узнайте, на каких условиях производится досрочное погашение. Если вас что-то не устраивает, найдите банк, который вам подойдет. Благо, конкуренция в этой сфере велика.

Если на вас психологически давит сам факт присутствия долга. Когда вы чувствуете, что нервно-психическое напряжение, возникшее на почве выплаты кредита, характеризуется силой и постоянством, не дает жить полноценно – стоит как можно быстрее погасить кредит и не ввязываться в новые долги. Игнорирование психологического фактора в таком деле, как расчет по кредитам, может иметь самые печальные последствия.

Когда не выгодно досрочное погашение?

- Кредит взят на небольшую сумму, под небольшой процент, на небольшой срок, и вы не выиграете много, если заплатите всю сумму раньше срока.

- При аннуитетной схеме расчета по кредиту.

- Если вы взяли кредит на развитие бизнеса под небольшой процент. В этом случае, заемными средствами вы покрываете недостаток оборотных средств. Погашая такой кредит досрочно, вы лишаете свое дело оборотных средств, не успевших сработать с необходимой отдачей, а значит, попадаете в замкнутый круг.

- Когда досрочная расплата за кредит создает «дыру» в бюджете. Нельзя платить за кредит раньше срока и есть весь оставшийся месяц «воду из-под крана». Такая стратегия лишает вас многих радостей жизни. Как результат, накапливается сильный дистресс, который может привести к губительным для здоровья результатам.

alter-credit.ru