КАК заполнить отчет о прибылях по балансу, как заполняется отчет о прибылях и убытках.

Как заполнить отчет о прибылях по балансу

В конце отчетного года бухгалтер каждого предприятия заполняет отчет о прибылях и убытках. Этот документ заполняется по форме №2, утвержденной законодательством.

Вам понадобится

- компьютер, интернет, бумага А4, принтер, данные счетов бухгалтерской баланса, калькулятор

Инструкция

_

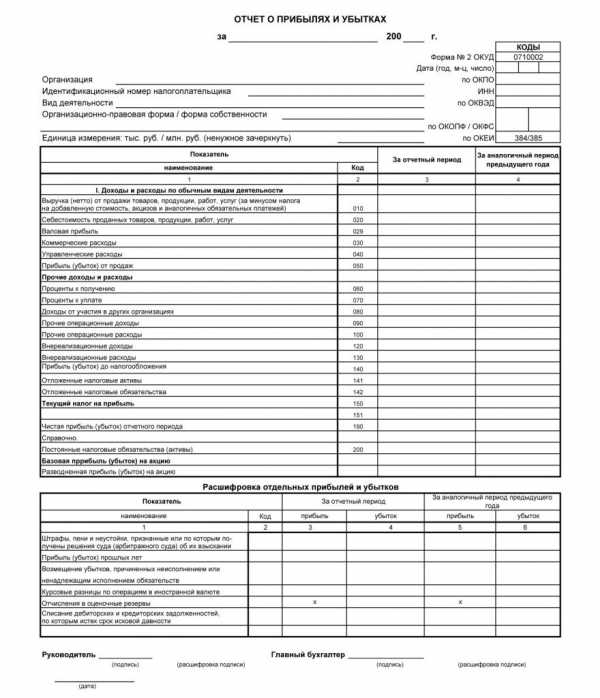

Отчет о прибылях и убытках

Бухгалтерская отчетность ложится на плечи всех объектов предпринимательской деятельности. Отчетные документы должны сдаваться ежегодно. Основным документом бухгалтерской отчетности является бухгалтерский баланс. Что же касается отчета о прибылях и убытках, то это скорее дополнительный документ.

Бланк Отчета о прибылях и убытках (форма по ОКУД 0710002) можно скачать по ссылке.

Скачать образец заполнения формы 2 можно по ссылке.

Как заполнять отчет

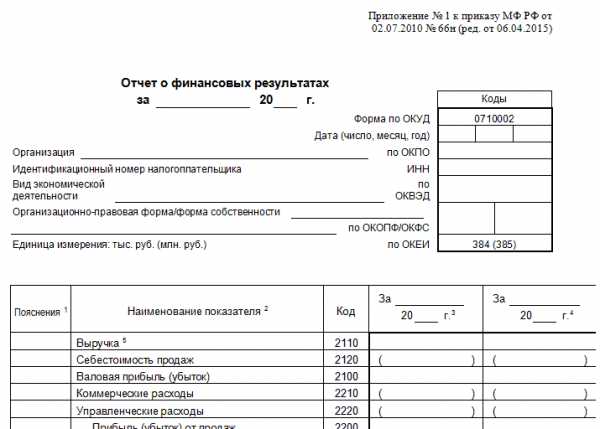

При оформлении отчета о прибылях и убытках образцом титульной части смело можно считать «титулку» бухгалтерского баланса, так как сведения, указываемые в этой части, будут одинаковыми. Каждая строка формы ОКУД 0710002 заполняется суммарными показателями.

Форма отчета о прибылях и убытках требует построчного заполнения, как и в балансе, при этом немного отличается порядок заполнения, который лучше рассмотреть на нескольких примерах:

- 2110 — необходимо рассчитать разницу между полной выручкой данного предприятия, полученной при реализации товаров или услуг, и суммой уплаченного НДС. Данные для этой строчки берут из счета 90 по продажам.

- 2120 показывает себестоимость после исключения всех затрат, данные для этого пункта принимаются из Дебета счета 90.

- 2100 – эта строка предназначена для определения прибыли валового характера и находится как разница строк, указанных выше.

- 2210 – строчка предназначена для показа коммерческих издержек, значения которых берутся из Дебета 44. Сюда также включаются суммы себестоимости.

- 2220 – перед тем, как заполнять отчет о прибылях и убытках, это значение берут из Дебета 44.

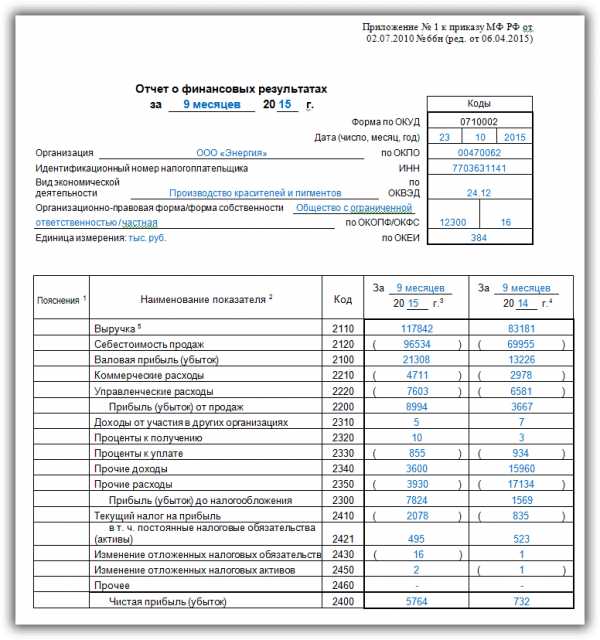

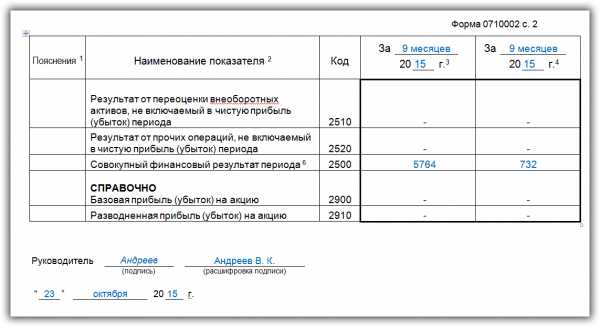

Образец заполнения отчета о прибылях и убытках

Первый лист

Второй лист

Суть отчета о финансовых результатах

Отчет о прибылях и убытках предприятия содержит суммы доходов данного объекта, по которым можно судить, насколько эффективно работает данный объект, насколько он рентабелен, а также просмотреть рост прибыли по нему. Составляется этот документ методом нарастания, что позволяет просматривать динамику роста или уменьшения доходов от деятельности.

Данный документ иногда также называют «финансовым отчетом по прибыли» или «отчетом финансовых результатов», он играет ключевую роль в формировании представления о деятельности данного объекта и выгодности его учредителям.

Отчет о прибылях и убытках составляется на основании параметров по прибылям, убыткам, итогам реализационных и внереализационных процессов, затратам компании на реализацию и производство, других издержек, а также налогов и т.д.

Отчет о прибылях и убытках подается в форме 2 (ОКУД 0710002), что предусмотрено законодательством. С помощью данной формы устанавливается, насколько рентабельно данное предприятие и отдельные составляющие предпринимательского процесса.

Отчет о прибылях и убытках должен характеризовать в полной мере прибыль данного предприятия. То есть за счет чего она получена, доли по видам деятельности, все издержки на осуществление процесса предпринимательства, а также чистая прибыль после уплаты данных издержек.

Для того чтобы верно оценить тенденцию развития объекта предпринимательской деятельности, необходимо произвести комплексный анализ отчета о прибылях и убытках. Именно эта процедура помогает определить, насколько эффективна бизнес-модель данного объекта предпринимательства. Это имеет значение не только для тех, кто осуществляет управление компанией, но и для инвесторов и кредиторов.

Хорошее видео о сущности отчета о прибылях и убытках:

Структура отчета о прибыли и убытках такова, что наиболее значимые показатели размещаются в начале данного документа в зависимости от степени важности. После основных показателей вписываются данные по тем источникам доходов и расходов, которые имеют к основным косвенное отношение. Перед тем как составлять отчет о прибылях и убытках, стоит также рассчитать сумму налоговых выплат, которые производит данное предприятие, так как это напрямую повлияет на размер чистой прибыли, которая также будет указана в бланке отчета о прибыли и убытках.

Итак, данный вид отчетности является обязательным для объектов предпринимательской деятельности и может подаваться в упрощенной форме отчета по убыткам и прибыли. Степень важности этого документа соответствует важности бухгалтерского баланса. Он помогает дать оценку выгодности и рентабельности исследуемого предприятия, поэтому важен не только для контролирующих органов, но и для самих управленцев.

saldovka.com

что это такое, структура, пример заполнения

Отчет о прибылях и убытках либо так называемый отчет о финансовых результатах считается одним из наиболее полезных способов бухгалтерской отчетности в рамках любого предприятия. Данный отчет подробно характеризует результат финансовой работы предприятия в отчетном периоде. Отчетность представляет особый интерес не только для владельца организации, но также для налоговых служб.

Что такое отчетность о прибылях и убытках?

Отчетность о прибылях и убытках показывает не только финансовую результативность работы предприятия, но и то, каким способом те или другие денежные средства были получены и израсходованы. Такой отчет позволяет проанализировать эффективность работы организации. Он рассматривается наравне с бухгалтерским балансом как один из максимально важных источников для аналитики экономической ситуации в компании.

Кроме этого, отчет может применяться в следующих целях:

- Сравнительный анализ текущего отчетного периода с прошедшим для выявления положительных и отрицательных тенденций.

- Определение факторов, воздействующих на конечный финансовый результат деятельности.

- Изучение структуры, состава, а также динамики валовой прибыли, доходов от различных продаж, чистой прибыли и т.д.

- Определение эффективности деятельности той или иной организации, а также уровень выгоды вложений в это предприятие.

Отчетность о прибылях или убытках оформляется согласно установленной Министерством финансов форме №2. Знание этой формы обязательно необходимо для всех бухгалтеров и финансистов.

Структура отчета о прибылях и убытках

Структура отчета содержит в себе несколько компонентов:

- Доходы. Данная статья отчета состоит из любого рода вкладов, увеличивающих бюджет компании, не учитывая вклады собственников. Одной из наиболее важных статей в доходах является выручка. В выручку входят арендная плата, продажи, проценты и дивиденды, выплата за оказание услуг, роялти. Иные виды доходов по своей сути мало отличаются от выручки и служат для увеличения бюджета компании.

- Расходы. В расходы включены все операции, которые уменьшают экономические выгоды предприятия за счет растраты основного капитала в тех или иных направлениях. Расходы включают в себя различные убытки, а также формирующиеся в ходе работы предприятия естественные затраты.

- Валовая прибыль. Рассчитывается через вычет из выручки от реализации себестоимости реализованной продукции. Из полученной валовой прибыли вычитаются оставшиеся расходы, которые не вписывают в расход на производство.

Бланк документа выглядит следующим образом:

Таким образом, целостная структура отчета включает в себя доходы и расходы со всеми их статьями, а также подробные вычисления для определения результативности работы предприятия.

Как составлять отчет о прибылях и убытках?

Иногда в деловых документах длинную номенклатуру специально заменяют на эту – емкую, короткую и ясную – форма №2. В ней обязательно заполняются такие статьи:

- Отчет о доходах с расходами по обычным видам деятельности. Согласно непосредственному характеру деятельности предприятия, оно само заявляет о том, какие из доходов и расходов относятся к обычным видам деятельности, а какие – нет. Например, обычным видом деятельности может считаться тот, доля доходов от которого составляет больше 5% от целостной суммы доходов.

- Прочие доходы и расходы. К таковым доходам и расходам приписывают операционные, внереализационные и чрезвычайные доходы либо расходы. При этом важно учитывать, что внереализационные и операционные расходы и доходы отражаются на одном счете (91), а чрезвычайные на другом (99).

- Определение финансового результата. В данной статье отражаются непосредственно расчеты, определяющие «чистый» доход предприятия или убыток от продаж в зависимости от эффективности работы. Данный расчет производится до учета налогообложения, поэтому показывает не до конца точные данные. Финансовый результат указывается под строкой 050.

- Расчеты по налогу на прибыль. Здесь необходимо указать размер налога на текущую прибыль. Он определяется согласно налоговому учету за отчетный срок. В бухгалтерских учетах обозначаемая сумма должна отразиться на счете 68.

- Подсчет чистой прибыли или убытка. В данном случае бухгалтеру потребуется указать чистую прибыль либо убыток с учетом различных нюансов за расчетный период. Форма предусматривает также написание чистой прибыли либо убытков за прошедший год для сравнительного анализа.

- Справочная информация. В качестве справочной информации Минфин рекомендует указывать сумму постоянных налоговых обязательств организации, а также размер базового и разводненного убытка (или прибыли) на одну акцию в соответствии со складывающейся экономической ситуацией.

Значительно упростить процедуру заполнения отчета можно, опираясь на образец заполнения, предлагаемый Минфином:

Отчет о прибылях и убытках по МСФО

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затрат

Критерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

- выручку;

- прочие доходы;

- перемены в количестве остатков изготовленной продукции или незавершенного производства;

- сырье и материалы, которые были использованы;

- расходы на сотрудников;

- амортизационные и другие расходы;

- общие расходы;

- результаты подсчетов.

По назначению затрат

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

- выручку;

- себестоимость от продаж;

- валовую прибыль с прочими доходами;

- затраты и расходы, в том числе административные;

- конечная чистая прибыль.

Российская практика предусматривает классификацию затрат именно по функциональному назначению как наиболее эффективную для анализа деятельности предприятия.

Видео: Отчет о прибыли и убытках

Сложная тема простым языком: как правильно составлять отчет о прибылях и убытках, и для чего он нужен? Ответы на эти вопросы даст Станислав Фурта, известный бизнес-тренер:

В бухгалтерскую отчетность также входит заполнение отчета об убытках и прибылях согласно форме №2. Она позволит контролировать результативность предпринимательской деятельности.

moyaidea.ru

Отчет о финансовых результатах форма 2: Бланк 2018, образец

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и бухгалтерский баланс форму 1.

Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2018 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

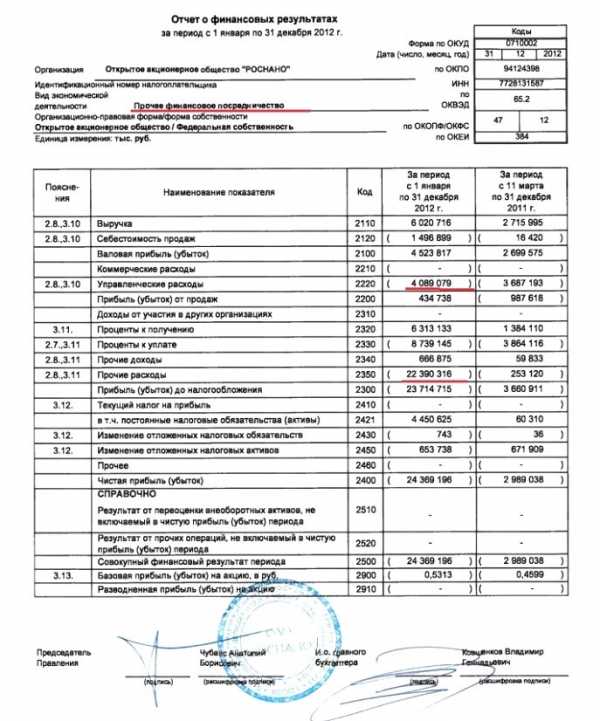

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

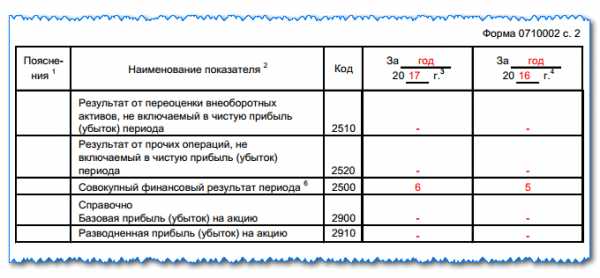

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

buhproffi.ru

Форма № 2 отчет о прибылях и убытках: образец, пример

Бухгалтерская отчетность – важнейший анализ всей деятельности предприятия за прошедший год. Независимо от организационно — правовой формы все компании обязаны составлять ее и отправлять в налоговые органы, а также органы статистики не позднее 31 марта года, следующего за отчетным.

Внимание! Индивидуальные предприниматели не обязаны подавать отчетность, однако, ее заполняют по личному усмотрению для оценки своей деятельности.

Годовая бухгалтерская отчетность включает в себя множество форм и расшифровок. Для малых предприятий разработан упрощенный отчет, состоящий только из 2 основных форм: бухгалтерский баланс и отчет о прибылях и убытках.

Основное предназначение отчета о прибылях и убытках

Отчет о прибылях и убытках форма 2 объединяет в себе результат финансовой деятельности предприятия – здесь отражаются данные о полученной выручке и прибыли организации. Глубокий анализ позволяет максимально точно определить финансовое положение организации и принять правильные управленческие решения по дальнейшему ведению бизнеса на примере текущего положения дел.

Как составить

Отчет составляется в унифицированной форме на бланке, разрабатываемом МинФином РФ. Может заполняться как в общей форме, так и по личному выбору малых предприятий в упрощенной.

Внимание! Упрощенный отчет о прибылях и убытках имеет данные только по наиболее значимым показателям, поэтому на его основе невозможно сделать глубокий анализ результатов работы.

Образцы бланков можно скачать в конце статьи.

Отличие структуры бланков отчетности

- Наличие расшифровок по показателям: например, расходы по обычным видам деятельности включают в себя сведения о себестоимости проданных или произведенных товаров и коммерческих и управленческих расходов. Эти важные показатели дают возможность пересмотреть распределение своих расходов в будущем, а в краткую форму заносятся только общие сведения.

- Наличие в развернутом виде промежуточных результатов работы – прибыль (убыток) от продаж, до уплаты налогов и, наконец, чистая прибыль. Это позволяет максимально оценить налоговую нагрузку и посчитать долю расходов, приходящуюся на уплату налога на прибыль.

Основные показатели финансового результата, их структура

Выручка (строка 2110)

Выручка – это первый показатель, характеризующий результативность осуществляемой деятельности и эффективность проводимого управленческого учета в компании. В строку 2110 заносятся основные результаты работы за вычетом НДС, акцизов и дополнительных обязательных платежей.

В МСФО (международных стандартах финансовой отчетности) для признания выручки должны быть соблюдены основные требования к сделке:

- компания передала право собственности и больше не принимает участия в управлении проданными товарами или реализованными услугами;

- выручка и затраты по сделке могут быть четко определены;

- сделка осуществлялась с получением экономической выгоды для продавца и есть уверенность в ее получении.

Строка 2110 дает возможность проанализировать продажи, принять управленческие решения о возможном усилении поиска потенциальных покупателей, если продажи невысоки. Кроме того, так как выручка по 2110 определяется за вычетом НДС, можно сразу рассмотреть поступления от поставщиков и проанализировать наличие входного НДС для сокращения данного налога, т.е. все отчетности на предприятии взаимосвязаны между собой. Кроме того, вычет НДС и акцизов из общей суммы продаж позволяет как можно точнее оценивать именно результативность деятельности (так как выставленный НДС покупателям и акцизы все равно подлежат уплате в бюджет).

Прибыль (убыток) от продаж

Данный промежуточный показатель присутствует только в полной форме для крупных организаций. Он включает в себя не только результативность продаж (строку 2110 с вычтенным НДС и акцизами), но и все понесенные расходы на производство, обеспечение рабочего процесса (управленческие расходы), продажи продукции или оказание услуг.

Прибыль (убыток) от продаж до налогообложения

К полученной от основного вида деятельности прибыли в этом показателе присутствуют данные о прочих доходах, например, от участия в других организациях, полученные от предоставленных займов проценты или поступления от продажи основных средств и т. д. Основные расходы, понесенные в данном году компанией, дополняются затраты, не связанные с основной деятельностью организации (например, услуги банков).

Чистая прибыль (убыток)

Финальный результат деятельности фирмы. Показывает реальный доход компании после вычета всех понесенных затрат. Распределение чистой прибыли – это немаловажная часть управленческого учета, поэтому так важно правильно читать и анализировать данную строку в отчете о прибылях и убытках.

Внимание! Величина чистой прибыли отличается от заполненной строки в балансе о нераспределенной прибыли, так как в балансе приводятся сведения нарастающим итогом, а в форме 2 – только за отчетный год.

После формирования всех показателей следует помнить о ручном заполнении дополнительных справочных расшифровках.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» – данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Пример заполнения бланка отчетности

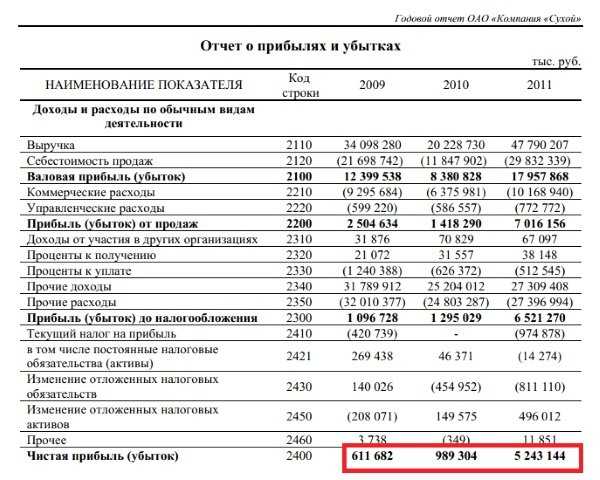

Данный пример характеризует деятельность произвольно взятой организации ООО «Ягода» с показателями ее работы в 2017 году. Посмотреть и скачать пример заполнения бланка отчетности о прибылях и убытках 2017 можно ниже.

Анализ отчета о прибылях и убытках по образцу

Первоначальный анализ отчета о прибылях и убытках — сравнение промежуточных данных о прибыли. В данном примере видна тенденция увеличения валовой прибыли за счет снижения себестоимости продаж. То есть в текущем году компанией были предприняты меры по уменьшению затрат на осуществление реализации (пример: смена поставщика или способов доставки приобретаемого оборудования). Уменьшение общей выручки от реализации (строка 2110 без учета НДС) не повлияло на конечный результат.

В целом данный пример отчета о прибылях и убытках позволяет сделать вывод об успешной политике ведения бизнеса данной компанией за отчетный год – удалось снизить коммерческие расходы, возросла чистая прибыль. Однако, следует проводить мониторинг деятельности, чтобы не происходило значительное снижение выручки постоянно, так как это может стать причиной убытков и возникает риск банкротства предприятия. Чистая прибыль – показатель наличия денежных средств у компании после расчетов по налогам и всем аналогичным бюджетным платежам. Управленческие решения должны быть направлены на правильное распределение остатка для получения наибольшей выгоды.

Заключение

Комплексный анализ отчета о прибылях и убытка позволяет своевременно читать показатели и выявлять снижения продаж (строка 2110), основные причины уменьшения прибыли. Это дает возможность принимать решения о перераспределении денежных средств, так как основной целью любого предприятия является максимизация прибыли и снижение издержек.

С каждым годом в России стандарты ведения бухгалтерского учета все больше сближаются с МСФО, поэтому каждый бухгалтер должен знать основные требования составления отчетностей не только по ПБУ, но и руководствуясь методическими материалами МСФО. Причем анализ должен проводиться независимо от наличия обязанности сдачи отчетности – исследование показателей – важнейший шаг к дальнейшему функционированию организации.

Скачать отчет о прибылях и убытках полный

Скачать пример отчета о финансовых результатах ООО «Ягода»

Скачать отчет о финансовых результатах полный

Скачать упрощенный отчет о финансовых результатах

paperdoc.ru

Как составить отчет о прибылях и убытках по балансу ? баланс предприятия и отчет о прибылях и убытках ? Финансы ? Другое

Автор КакПросто!

Отчет о прибылях и убытках по балансу характеризует изменение капитала компании, а так же ее финансово-хозяйственную деятельность за определенный период времени. Его составление очень важно для каждой организации.

Статьи по теме:

Инструкция

Для того, чтобы правильно составлять этот отчет, необходимо знать и соблюдать следующие правила. Доходы и расходы должны быть отражены по существующим в компании подразделениям. Если есть необходимость указать наличие убытка в организации, то его записывают в круглых скобках. В отчете имеются крайние графы. В них нужно указать дату отчетного периода, а так же предыдущую дату отчета. Затем можно переходить непосредственно к заполнению отчета. В первую очередь заполните графу 010 «Выручка». При ее заполнении учтите, что выручка — это доход с учетом налога на добавленную стоимость и акцизов. В графе 020 «Себестоимость продаж» нужно отразить все расходы, которые связаны с изготовлением, приобретением, выполнением работ и услуг. Сразу после этой графы заполните 029 «Валовая прибыль». Данные для нее можно найти из граф 010 и 020. Теперь перейдите к 030. Здесь указываются коммерческие расходы, связанные со сбытом продукции. Затем в графу 040 внесите расходы, связанные с выплатами зарплат административному аппарату управления. Теперь заполните графу 050 «Прибыль (убыток) от продаж». Теперь смело переходите ко второму разделу. Внесите данные в графу 060 «Проценты к получению». Сюда запрещено включать дивиденды, полученные от других компаний. В следующей графе указываются проценты к уплате. Но в них не должны отражаться проценты по кредитам и займам. И наконец, заключительный третий раздел. В нем отражается чистая прибыль. В графе 140 «Прибыль (убыток) до налогообложения» должно быть указано значение, полученное путем сложения данных величин из следующих граф: 050, 060, 080, 090, 120, 070, 100 и 130. После этого заполните графы 141, 142, 150 и 190. В 190 «Чистая прибыль (убыток) отчетного периода» внесите число, полученное в результате сложения данных из всех граф этого раздела.

В отчете организации о прибылях и убытках должны содержаться данные о финансовых результатах, доходах, расходах и убытках. Используется он для анализа финансовой деятельности прошлых отчетных периодов. Важными составляющими отчета являются: себестоимость продаваемых товаров, валовая прибыль, доход от продажи и расходы.

Вам понадобится

- Форма для заполнения отчета, ручка, данные о движении по счетам.

Инструкция

Доходами является выручка, полученная от продажи товара, оказания услуг и выполненных работ, отражаемая по кредиту. Затраты на изготовление товара, услуг и работ считаются расходами и отражаются по дебету. Чтобы определить сумму валового убытка или прибыли, нужно из выручки отнять себестоимость. Расходы могут быть управленческими или коммерческими. Расходы на оплату труда, представительские расходы и аудиторские услуги относятся к управленческим расходам. Коммерческие расходы включают в себя затраты на реализацию товара, это могут быть затраты на упаковку, транспортные расходы или оплата за рекламу товара.

Чтобы увидеть оборот, надо из валового убытка или прибыли вычесть управленческие и коммерческие расходы. В отчете указываются также прочие доходы и расходы, это обычно проценты по банковским депозитам либо оплата процентов по кредитам. Сюда еще могут включаться такие операционные доходы, как доход от аренды помещений, доход от продажи имущества, штрафы за нарушения условий договора и многое другое. Когда полностью заполнены все строки о прочих расходах и доходах, можно вычислить сумму убытка или прибыли до отчисления налогов. Для этого убыток или прибыль от реализации товара складывается с полученными процентами, затем отнимаются выплаченные проценты, прибавляются прочие операционные доходы, вычитаются прочие расходы, и в итоге получается сумма убытков или прибыли до налогообложения. В отчете появляются строки с отложенными налоговыми активами, если фирма сначала рассчитывает бухгалтерские расходы, затем налоговые, а после этого только доходы.  Чтобы узнать размер чистой прибыли, нужно прибыль до налогообложения сложить с отложенными налоговыми активами и вычесть текущий налог на прибыль с отложенными налоговыми обязательствами.

Чтобы узнать размер чистой прибыли, нужно прибыль до налогообложения сложить с отложенными налоговыми активами и вычесть текущий налог на прибыль с отложенными налоговыми обязательствами.

Обратите внимание

Когда получаемый организацией доход от любой деятельности составляет более 5 % от размера выручки, то он автоматически считается основным доходом, если менее 5%, то это относится к операционному доходу.

Полезный совет

В финансовых отчетах существуют графы для примечаний, куда нужно вносить данные об учетной политике организации и остальную информацию, которая может повлиять на результат деятельности организации.

Совет полезен?

Распечатать

Как составить отчет о прибылях и убытках по балансу

Похожие советы

- Как составить отчет о продаже

- Как составить годовой отчет компании

- Какие отчеты сдает ООО

www.kakprosto.ru

Как составляется отчет о прибылях и убытках по балансу

Отчет о финансовых результатах содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая (балансовая) прибыль или убытки за период. Для инвесторов и аналитиков отчет о финансовых результатах во многих отношениях документ более важный, чем баланс предприятия, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности. [12, С. 123] Отчет о финансовых результатах дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

Заполняем отчет о прибылях и убытках форма №2 (скачать бланк отчета)

Структура расходов в рекомендованной Минфином России форме отчета раскрывается по методу функций (себестоимость продаж, коммерческие, управленческие расходы) Отчет о прибылях и убытках составляется по данным счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» с использованием данных аналитического учета по этим счетам. Если образец формы № 2, рекомендованный Приказом № 67н, не содержит каких-либо строк, необходимых для полного и достоверного отражения информации о доходах и расходах организации, отчет о прибылях и убытках самостоятельно необходимо дополнить нужными, по мнению организации, строками.

Так, например, если организация занимается несколькими видами деятельности, в форме № 2 можно показать доходы и расходы по каждому из них или привести необходимые разъяснения в пояснительной записке.

Как заполнить отчет о прибылях и убытках

Внимание

Результат от прочих операций: здесь могут быть отражены все те данные, которые еще не были учтены ранее по предыдущим строкам в отчете о прибылях и убытках. 2500 — Финансовый результат периода: определяется по формуле: 2400 +/- 2510 +/- 2520. 2900, 2910 — Базовая / разводненная прибыль (убыток) на акцию: заполняется только для акционерного общества. Более подробно про заполнение отчета о прибылях и убытках для малого предприятия читайте в статье: «Бухгалтерская отчетность малых предприятий«.

Скачать бланк и образец заполнения отчета об изменениях капитала форма 3 смотрите в этой статье. А тут можно скачать отчет о движении денежных средств форма 4.

Важно

Заполненный отчет о прибылях и убытках подписывается руководителем организации и сдается в налоговую инспекцию. Скачать образец и бланк формы отчета о прибылях и убытках Оцените качество статьи.

Заполнение формы 2 бухгалтерского баланса (образец)

В статье «Выручка (Нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» указывается поступившая на счета предприятия в банках либо в кассу выручка от реализации готовой продукции (работ), услуг, от продажи товаров и т.п. за вычетом стоимости акцизов, налога на добавленную стоимость и других обязательных платежей. Показатель «Себестоимость реализации товаров, продукции, работ, услуг» содержит информацию о сумме расходов, понесенных предприятием на производство продукции (работ, услуг) без учета сумм, отраженных по статье «Управленческие расходы».

По статье «Коммерческие расходы» отражаются затраты по сбыту, учитываемые на счете 43 «Коммерческие расходы» и относящиеся к реализованной продукции (работам, услугам).

Как составить отчет о прибылях и убытках

Бухгалтерский баланс, отражая следствия хозяйственной деятельности организации, показывает имущественное и хозяйственное положение статически, на отчетную дату. Это финансовая фотография организации на конкретную дату.

В динамике деятельность организации характеризует отчет о прибылях и убытках, так как он раскрывает связь между прошлыми и настоящими отчетными периодами, показывая, за счет чего произошли изменения в бухгалтерском балансе. Эти противопоставления не очень существенны, гораздо важнее органическая связь, которая существует между отчетом о прибылях и убытках и балансом.

Инфо

Баланс представляет собой совокупность моментных показателей, а отчет о прибылях и убытках — это совокупность интервальных показателей. Отчет о прибылях и убытках должен давать достоверное и полное представление о финансовых результатах деятельности организации, ее доходах и расходах.

Бухгалтерский баланс предприятия

Баланс предприятия состоит из двух частей. В первой части показываются активы, во второй — пассивы предприятия. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву.

Называется эта сумма валютой баланса. По каждой строке баланса предприятия заполняются две графы. В первую графу заносится финансовое состояние на начало отчетного года (вступительный баланс), а во вторую графу — на конец года (заключительный баланс).

Баланс предприятия составляется исключительно на основе сальдового баланса или главной книги бухгалтерского учета. В ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/96) указаны числовые показатели, которые должен содержать бухгалтерский баланс.

Порядок составления отчета о прибылях и убытках (форма №2).

Согласно абзацу 2 пункта 5 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом № 67н, если у организации отсутствуют каких-либо виды доходов, расходов, хозяйственных операций, строки для которых предусмотрены формой № 2, рекомендованной данным Приказом, то такие строки в отчет о прибылях и убытках не включаются. Суммы доходов, расходов и финансовые результаты рассчитываются для отражения в отчете о прибылях и убытках нарастающим итогом с начала года до конца отчетного периода.

Все расходы организации, а также показатели, имеющие отрицательные значения, в форме № 2 показывают в круглых скобках. Приводимые в графе 4 отчета о прибылях и убытках данные за аналогичный период прошлого года должны, как правило, совпадать с показателями, которые отражены в столбце 3 форме № 2 в прошлом отчетном периоде (принцип сопоставимости).

Как составить отчет о прибылях и убытках по балансу

Эта величина налога, на которую увеличится (или уменьшится) платеж в бюджет из-за расхождений бухгалтерского и налогового учета, и будет являться постоянным налоговым обязательством, отражается он на сч. 99 субсчет «Постоянные налоговые обязательства». Сумму, которую нужно указать в данной графе, можно определить, как разность дебета и кредита этого субсчета. 2430, 2450 — Отложенные налоговых обязательства, активы: если организация учитывает доходы или расходы по бухучету в одном отчетном периоде, а под налогообложение эти доходы или расходы попадают в последующих отчетных периодах, то эти доходы (расходы) называются по ПБУ 18/02 временной разницей, а величина налога на прибыль на эти доходы (расходы) — отложенными налоговыми обязательствами (активами).

Как составить отчет о прибылях и убытках на основе баланса

Текущий налог на прибыль: налог на прибыль за тот отчетный период, за который составляется отчет о прибылях и убытках форма №2, сформированный на сч. 68 «Налоги и сборы». Строки 2421, 2430 и 2450 заполняются в том случае, если организация исчисляет налог на прибыль по ПБУ 18/02, субъекты малого предпринимательства могут не применять нормы ПБУ 18/02 и, соответственно, у него будут отсутствовать записи по этим строкам. 2421 — Постоянные налоговые обязательства: если при определении налога на прибыль возникают расхождения между бухгалтерским и налоговым учетом, то возникшая разница (согласно ПБУ 18/02) называется постоянной разницей, а произведение этой постоянной разницы на ставку налога на прибыль даст величину налога, которая приведет к увеличению уплаты налога на прибыль в бюджет.

Как по бухгалтерскому балансу составить отчет о прибылях и убытках

Доходы от других организаций: если организация вкладывает свои средства в уставные капиталы других предприятий, получает какие-то дивиденды, процент прибыли, то эти доходы учитываются по кредиту счета 91 «Прочие доходы и расходы» и их следует отразить в данной строке формы №2. 2320 — % к получению: указываются проценты по различным вкладам, депозитам, займам, облигациям, векселям, которые причитаются организации к получению. Эти данные также можно взять из кредита 91. 2330 — % к уплате: проценты по кредитам, займам, подлежащие уплате организацией, данные для заполнения берутся из дебета 91. 2340 — Прочие доходы: указываются все прочие доходы, числящиеся по кредиту сч. 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету сч. 91, и не учтенных ранее (2310 и 2320). 2350 — Прочие расходы: указываются все прочие расходы, отраженные по дебету сч.

juristufa.ru

Отчет о прибылях и убытках для ИП

| Бланк отчета о прибылях и убытках для ИП | Скачать |

Отчет о

прибылях и убытках (финансовых результатах – форма 2) является вторым

обязательным к сдаче документом бухгалтерской отчетности, составление которого

должна осуществлять каждая организация независимо от формы собственности.

Отчет о

прибыли и убытках составляется по итогам календарного года. Данные в отчет

вносятся за два календарных года: предыдущий и текущий год.

Построчное заполнение формы 2:

Порядок заполнения отчета о прибыли и убытках по основным

видам деятельности

Строка «Выручка» (2110) – денежные средства,

полученные предприятием в результате ведения основной деятельности. Из суммы

вычитается акцизный налог, НДС, а также пошлина на экспорт. Все доходы, которые

не являются прибылью, полученной от обычной деятельности, относятся к категории

«Прочие поступления».

Строка «Себестоимость» (2120) – все расходы,

полученные при ведении основной деятельности. При этом состав расходов напрямую

зависит от вида деятельности организации:

- Сфера торговли – покупная стоимость

продукции; - Производственные предприятия –

себестоимость изготовленной и реализованной продукции; - Сфера услуг – расходы, связанные с

выполнением работ.

Сумму, включенную во вторую строку отчета, необходимо

заключать в круглые скобки.

Строка «Валовая прибыль» (2100) – величина разницы между

выручкой и себестоимостью продукции (суммы, которые отражены в двух предыдущих

строках), т.е.:

Строка 2110 – строка 2120 = строка 2100.

Строка «Коммерческие расходы» (2210) – расходы,

связанные со сбытом продукции (в сфере торговли – это издержки товарооборота). В

сумму входят результаты всех проводок, в которых по дебету стоит

«Себестоимость», а по кредиту – «Расходы на продажу». Полученную сумму следует

заключить в круглые скобки.

Строка «Управленческие расходы» (2220) – входят

управленческие (общехозяйственные) расходы, связанные с реализацией продукции. Расчет

суммы зависит от учетной политики организации. К примеру, для организаций,

которые работают по системе полной себестоимости, отражать расходы следует в

реестре с дебетом «Производственные расходы». Таким образом, все управленческие

расходы уже учтены во второй строке. При этом если организация работает по

системе сокращенной себестоимости, управленческие расходы подлежат моментальному

списанию, они не распределяются по всем видам товаров, а отражать их следует в

пятой строке. Полученную сумму следует заключить в круглые скобки.

Строка «Прибыль от проданного товара» (2200) – отображается

величина прибыли, полученной от продаж организации. Сумма рассчитывается

следующим образом: из суммы валовой прибыли вычитается сумма управленческих и

коммерческих расходов, т.е.:

Строка 2100 – строка 2120 – строка 2220 = строка 2200.

Порядок заполнения отчета о прибыли и убытках в части доходов и

расходов

Строка «Доходы от прочих организаций» (2310) –

отображается сумма всех поступлений, которые связаны с участием организации в

уставных капиталах других компаний. Данную строку заполняют только организации,

личные средства которых в процессе отчетного периода были вложены в уставной

капитал сторонних организаций и получили от таких вложений доход.

Строка «Проценты к получению» (2320) – отображается

величина доходов (процентов), полученных за счет предоставления денежных

средств в пользование другим организациям (проценты по ценным бумагам,

депозитам).

Строка «Проценты к уплате» (2330) – отображается сумма

доходов (процентов), которые необходимо оплатить организации за предоставление

денежных средств ей в пользование (кредиты, займы и т.д.). Полученную сумму

следует заключить в круглые скобки.

Строка «Иные доходы» (2340) – отображаются суммы,

которые были получены организацией за реализацию оборотных и внеоборотных

средств (доходы от долевого участия, проценты, штрафы, пр.). В данной строке

отображаются сумма иных доходов, за исключением тех, которые отражаются в

строках 2320 и 2310.

Строка «Иные расходы» (2350) – отображается сумма

прочих расходов, за исключением возмещаемых налогов, к которым относится НДС,

акциз и другие налоги (проценты, штрафы, долги). Полученную сумму следует

заключить в круглые скобки.

Порядок заполнения отчета о прибыли и убытках показателей, которые

связаны с расчетом налога на прибыль

Строка «Прибыль/убыток до налогообложения» (2300) – отображается

величина прибыли до налогообложения, которая определяется следующим образом:

Строка 2310 «Доходы от участия в

других организациях» + строка

2200 «Прибыль/убыток от продаж» + строка 2340 «Прочие доходы» + строка 2320

«Проценты к получению» – строка 2350 «Прочие расходы» – строка 2330 «Проценты к

уплате» = строка 2300.

Если полученная сумма является отрицательной

(отображает убыток), то сумму следует заключить в круглые скобки.

Строка «Текущий налог на прибыль» (2410) –

отображается сумма налога на прибыль, который был начислен за период по

сведениям налоговой декларации по налогу на прибыль предприятий. Если

предприятие является субъектом малого предпринимательства, данную строку

заполнять не нужно.

Включая строку «Постоянные обязательства по налогам»

(2421) – справочно отображается величина сальдо (разница между бухгалтерским и

налоговым учетом).

Строка «Изменение отложенных налоговых обязательств»

(2430) – отображается величина изменений ОНО, которая представляет собой

разницу между дебетовым и кредитовым оборотом счета «Отложенные налоговые

платежи» (счет 77) за отчетный период. При этом налоги по таким обязательствам

рассчитываются в следующем отчетном периоде.

Строка «Изменение отложенных налоговых активов» (2450)

– отображается величина изменений ОНА, которая представляет собой разницу между

кредитовым и дебетовым оборотом счета «Отложенные налоговые активы» (счет 09)

за отчетный период.

Строка «Прочее» (2460) – отображается величина

прибыли/убытков, которая оказывает прямое влияние на размер чистой прибыли

(переплаты, доплаты, пени, пр.). При этом данная величина не учитывается в

предыдущих строках отчета.

Строка «Чистая прибыль» (2400) – отображается величина

чистой прибыли, которая не была распределена организацией. Расчет величины

производится по следующей схеме:

Строка 2300 «Прибыль/убыток до

налогообложения» – строка 2410 «Текущий налог на прибыль» — (+) строка 2450

«Изменение отложенных налоговых активов» + (-) строка 2430 «Изменение

отложенных налоговых обязательств» + (-) строка 2460 «Прочее» = строка 2400.

Строка «Совокупный финансовый результат» (2500) –

отображается величина чистой прибыли, уменьшенная на величину строк 2510

«Результат от переоценки внеоборотных активов» и 2520 «Результат от других

операций, не вошедших в чистую прибыль отчетного периода».

Если строки 2510 и 2520 имеют положительные значения,

то их суммы прибавляются к величине строки 2400, если отрицательные значения –

вычитаются. Если строки 2510 и 2520 равны нулю, то сумма, отображаемая в строке

2500 соизмерима с величиной, которая отображается в строке 2400 «Чистая

прибыль/убыток».

Отчет о прибылях и убытках составляется в двух

экземплярах, один из которых направляется в Государственный комитет статистики,

второй – в Налоговую инспекцию. Заполненный отчет подписывается руководителем

организации и главным бухгалтером. Сдача отчета производится не позже, чем спустя

три месяца с момента окончания отчетного периода. Допускается сдача отчета в

электронном виде, при этом сроки сдачи – остаются неизменными.

Мои финансы — интернет-сервис для ведения бухгалтерии и сдачи отчетности для предпринимателей

Сервис для ведения бухгалтерии и сдачи отчетности, разработанный для

малых предпринимателей. Сервис помогает людям сохранять время и

фокусироваться на бизнесе.

Прямо сейчас, вы можете попробовать наш сервис в действии совершенно бесплатно!

Возможности сервиса

my-fin.ru