Кассир-операционист: как правильно заполнять журнал (образец)

Журнал кассира-операциониста — это документ, который фиксирует всю поступившую в бухгалтерию выручку, полученную за наличный расчет. Вести данный журнал обязан кассир, а в случае его отсутствия эта обязанность возлагается на бухгалтера или руководителя фирмы. Должность кассира-операциониста отводится сотруднику организации через соответствующий приказ-назначение, после подписания которого сотрудник становится материально ответственным лицом. Впредь он отвечает перед руководством и ИФНС за ведение журнала кассира-операциониста, а также за правдивость и полноту сведений, указанных в нем.

Журнал кассира-операциониста — документ, фиксирующий всю поступившую в бухгалтерию выручку, полученную за наличный расчет

Как заполнять журнал кассира-операциониста: образец 2014

Прежде чем приступить к заполнению журнала, необходимо его правильно подготовить и провести соответствующую регистрацию в налоговых органах. ФНС принимает к регистрации журналы, у которых каждая страница пронумерована, сам журнал прошит и заверен печатью и подписям руководства самой организации. Из этого следует, что нужно на каждой странице вручную проставить ее номер, после чего прошить весь журнал и опечатать его на последней странице с пометкой «Пронумеровано, прошнуровано и подтверждено печатью (…) листов. Фамилия, имя и должность того, кто заверял». При этом печать организации должна быть поставлена правильно: первая половина печатного оттиска находится на обложке самого журнала, а вторая — на заверенном и приклеенном к прошивке листке. После того как журнал подготовлен, он предоставляется в территориальную ИФНС, где и заверяется налоговым инспектором. Конечно, кроме самого журнала кассира-операциониста, для его регистрации налоговая инспекция потребует следующие документы:

- карточку регистрации ККТ (новые ККМ регистрируются одновременно с журналом);

- заявление на регистрацию ККМ, заверенное главой фирмы;

- если происходит замена старого журнала на новый, то заполненный старый экземпляр также будет необходим.

- паспорт лица, предоставляющего журнал на регистрацию. Если регистрирует не сам предприниматель, а должностное лицо, то доверенность должна быть в обязательном порядке.

Видеоурок заполнения журнала кассира операциониста

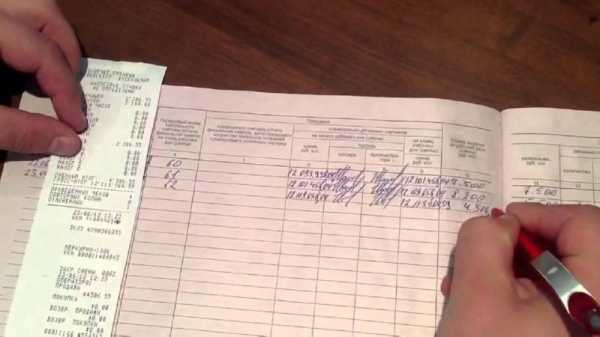

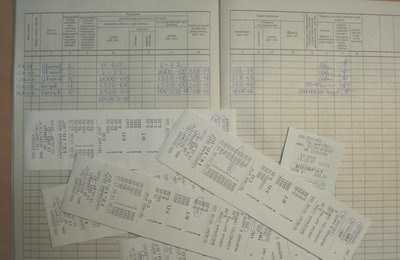

Если процедура регистрации журнала успешно пройдена, то можно приступать к его ведению и заполнению. Основным источником для заполнения журнала является Z-отчет, который должен сниматься ежедневно или же в конце каждой смены. Самым первым таким отчетом в журнале кассира-операциониста считается «нулевой чек», который пробит в налоговой инспекции при постановке ККМ на учет. Сумма этого чека равна 1,11 рублям и не должна учитываться при снятии кассы после закрытия первой смены на конкретной ККМ. 1,11 рублей не приравнивается к выручке организации, поэтому не учитывается в налоговом и бухгалтерском учете. При заполнении графы 10 «Выручка за смену», стоит вписывать сумму графы 9 за вычетом этих 1,11 рублей.

При необходимости снятия кассы несколько раз в сутки вполне возможно, что дата Z-отчета будет идентична. Такой момент допускается законодательством и не является ошибкой. Главное, чтобы нумерация самих Z-отчетов шла строго по порядку, потому что пропуски в номерах могут возникнуть лишь в случае неисправности ККМ, которые должны сопровождаться актом об их устранении и заключением сервисного цента. Если всех этих документов нет, то вероятнее всего произошло сокрытие части выручки, что может послужить причиной для начала проверки фирмы налоговыми органами.

Основные правила заполнения

Перед заполнением журнала кассира-операциониста, его необходимо правильно подготовить и провести соответствующую регистрацию в налоговых органах

Каждому кассиру необходимо знать не только последовательность заполнения журнала, но и то, как правильно действовать при тех или иных ситуациях, возникающих при работе на ККМ:

- Z-отчет может сниматься ежедневно или в конце каждой смены (через 6-8 часов), но при этом его нумерации должна иметь последовательность и каждый новый отчет должен оформляться новой строкой. Например, 05.09.2014 г. Иванова И.И., №Z-отчета 00023 и далее все графы вплоть до 18 графы. Отчет следующей смены с аналогичной датой записывается следующей строкой. Например, 05.09.2014г. Павлова А.А., №Z-отчета 00024 и далее все графы вплоть до 18. Даты одинаковы, номера отчетов и строки в журнале — разные.

- если касса не работала в определенный день, то можно ее не снимать. А если же касса все же была открыта, но выручка составила 0 рублей, то надо вывести нулевой отчет на конец смены и заполнить соответственно журнал кассира-операциониста. Независимо от того, сколько дней не работала касса, следующий Z-отчет будет идти с последовательной нумерацией. Например, выручка фирмы за 10.09.2014 составляла 7000 рублей, о чем свидетельствует Z-отчет № 0025 в журнале кассира-операциониста. В последующие 2 дня касса не работала, а была открыта лишь 13.09.2014. Значит, следующий Z-отчет будет идти под номером 0026, но при этом датироваться 13.09.2014 г.

- по истечению смены отчет не был снят. Если организация работает не круглосуточно, то необходимо будет снять отчет утром перед следующим рабочим днем, и в журнале провести Z-отчет тем числом, которое в нем указано. При этом выручка той смены должна быть учтена аналогичной датой. Если же выручка была оприходована вчера, а отчет снят сегодня, то допускается указание в журнале кассира-операциониста необходимой даты, но при наличии обязательной пояснительной записки от кассира на имя директора фирмы касательно данной ситуации.

- в случае внесения неверных или ошибочных данных в журнал кассира-операциониста необходимо аккуратно одинарной чертой перечеркнуть неверное значение, а рядом просто вписать правильные данные, которые будут заверены подписью сотрудника, ответственного за ведение самого журнала. Категорически запрещается замазывать ошибки корректором или же пользоваться лезвием, стеркой.

- при возврате денежных средств за прошедшую смену необходимо в журнале кассира-операциониста отразить их общую сумму, которая прописывается в графе 15. Также рекомендуется составить в обязательном порядке форму КМ-3, к которой прикладываются погашенные чеки с указанной возвратной суммой. Все возвратные средства за смену прописываются одной суммой и вычитаются из общедневной выручки. Возврат денежных средств непосредственно из кассы производится лишь в тот день, когда был выбит чек. Во всех остальных случаях возврат происходит через бухгалтерию.

Как заполнить журнал кассира операциониста

Компании и предприниматели, которые в своей деятельности используют ККМ, вместе с ними должны обязательно вести такой регистр, как журнал кассира операциониста км 4. Данный отчет постоянно просят предоставить компетентные органы при проверках правильности отражения полученных доходов в виде наличной выручки.

Оглавление статьи

Применение журнала кассира

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Госстатом для него предусмотрена специализированная форма КМ-4. Его нумеруют, прошивают и заверяют визой директора и печатью фирмы. После этого вместе с документацией на ККМ эту книгу отправляют в налоговую, которая рядом с печатью организации ставит свою печать и подпись соответствующего должностного лица.

Журнал заполняется вручную на основании документа отчет кассира операциониста. Он отражает поступление дохода в виде наличных денежных средств за день или смену. В нем регистрируется z-отчет, которым подводится общий итог за определенный период. На предприятии эту обязанность возлагают на кассиров или лиц их заменяющих. Если за текущий день снималось несколько отчетов, каждый следует внести в соответствующие поля журнала.

Записи в книгу производятся постоянно при работе ККМ. Как только заполняется последняя строка его нужно вместе с новым отправить в налоговый орган для регистрации его смены, которая отражается в заведенной ранее карточке ККМ на данную организацию.

В настоящее время необходимо использовать ККМ с ЭКЛЗ, которая рассчитана на один год. Если пропустить данный срок, аппарат блокируется и не позволяет ничего по нему пробивать. При ее замене журнал не закрывается, а работники ЦТО делают соответствующие отметки в нем. Также эти специалисты согласно заключенным договорам при ежемесячном обслуживании ККМ на полях регистра могут делать отметки о проведенных работах.

Журнал могут заполнять несколько кассиров, работающих на данном аппарате посменно и ведущие прием денег.

Важно! В случае осуществления возврата денег по ранее пробитому в этом же дне чеку, составляется акт на списание, который обязательно отражается в журнале и хранится вместе с ним.

Правильность оформления регистра проверяет старший администратор или главный бухгалтер, также он расписывается в нем при осуществлении приема выручки за день от кассиров. На основании кассовых лент, зарегистрированных в нем, может выписывать на общую сумму приходный кассовый ордер (ПКО). Журнал он передает обратно кассиру, так как этот бланк должен хранится вместе с кассовым аппаратом.

Образец заполнения журнала кассира операциониста

Рассмотрим, как заполнять журнал кассира операциониста.

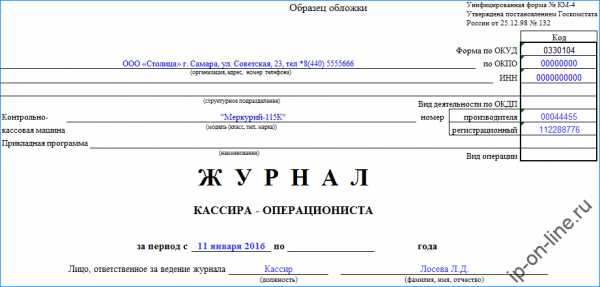

Оформление документа начинается с обложки. В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон. Также здесь указывается код согласно классификатору ОКПО.

Если кассовый аппарат находится в определенном структурном подразделении, его название записывается в графе ниже.

Затем указывается название кассового аппарата. В столбце справа также нужно вписать номера производителя и регистрационный. Отличаются они тем, что номер производителя присваивается на заводе и его обычно можно найти в паспорте и на корпусе кассы. Регистрационный номер — это номер, который получил аппарат в налоговой службе.

Под названием документа проставляются даты начала и завершения заполнения журнала, а также должность и Ф.И.О. ответственного за это лица.

Журнал заполняется построчно, при этом каждому Z-отчету отводится одна строка. Не допускается пропускать их или суммировать несколько отчетов в одну запись.

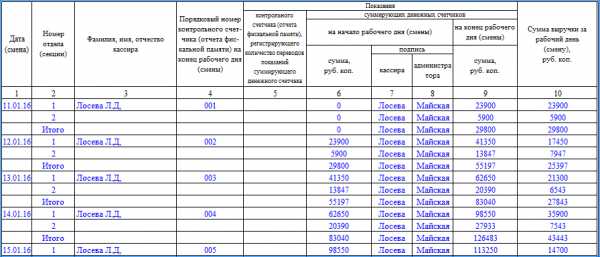

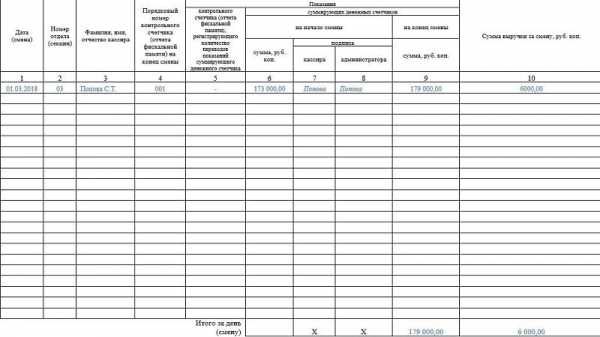

В графу 1 заносится дата, за которую был с кассы снят отчет.

В графе 2 указывается номер отдела, по которому была пробита сумма. Данная графа не заполняется, если отделы в кассовом аппарате не заведены, или используется только один.

В графу 3 записывается Ф.И.О. кассира.

В графу 4 вносится порядковый номер напечатанного Z-отчета. Он записан на самом отчете.

Графа 5 в настоящее время при заполнении книг не используется, поскольку в современных кассовых аппаратах убрана функция обнуления памяти. Здесь можно поставить прочерк, или дублировать номер Z-отчета из графы 4.

Графа 6 показывает накопительный итог всех операций, совершенный на данном аппарате с начала его работы. Цифра берется на начало дня. Данную сумму можно посмотреть на предыдущем Z-отчете, или перенести из графы 9 предыдущего дня.

В графах 7 и 8 проставляют свои личные подписи кассир и администратор, заверяя денежный итог на начало дня.

В графу 9 заносится сумма нарастающим итогом при завершении рабочего дня. Он указывается на снятом Z-отчете. Кроме этого, ее можно проверить, сложив нарастающий итог на начало дня и выручку за день. Обычно, эту же сумму сразу вписывают в графу 6 последующего дня.

В графе 10 отражается вся выручка, пробитая на данном кассовом аппарате в течение рабочего дня. Сумма обязательно указывается на Z-отчете.

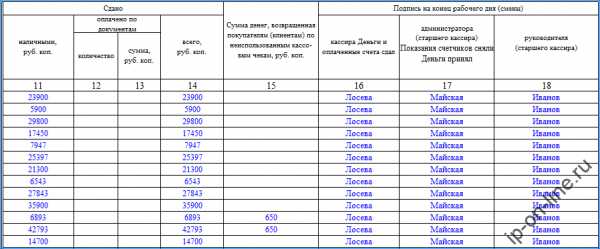

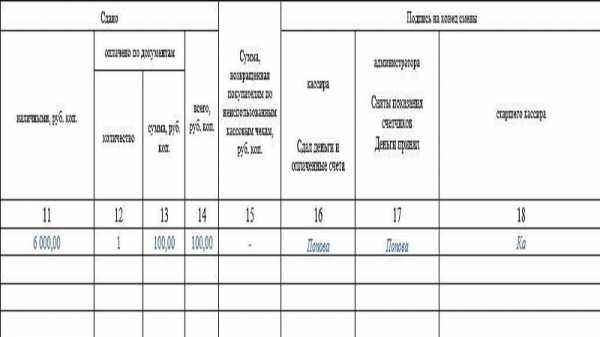

В графу 11 заносят сумму денежных средств, поступивших в кассу наличными. Т.е. сюда не входят возвраты, а также операции по картам.

В графах 12 и 13 указывается количество безналичных операций и их сумма. Если подобных операций не проводилось — здесь ставятся прочерки. Кроме этого, графы нужно оставить пустыми, если нельзя точно определить количество таких операций за день или кассовый аппарат не имеет счетчика совершенных безналичных операций.

В графу 14 вносится общая сумма поставивших за день денежных средств, включая наличные платежи и безналичный расчет, однако, исключая возвраты покупателям и ошибочные чеки.

В графу 15 записывается сумма возвратов за день, а также неправильно пробитых чеков.

Графы 16-18 подписываются в конце дня ответственными за кассовую дисциплину лицами — кассиром, администратором и руководителем.

Нюансы ведения журнала

Если за день было снято несколько Z-отчетов, то они все отражаются в журнал отдельными строками. Однако дата в графе 1 проставляется одна и та же.

Если для проведения безналичных операций на кассовом аппарате вводится отдельный раздел, то тогда в строке, соответствующей ему, не заполняется графа 11 (сдано наличными), но указывается информация в графах 12 и 13 (количество безналичных операций и их сумма).

Если в течение дня никакие операции на кассовом аппарате не проводились, то снимать Z-отчет в конце дня и производить запись в журнале не надо.

При утере Z-отчета его можно восстановить. Делается это двумя способами — получением отчета по фискальной памяти или по ЭКЛЗ. Фискальный отчет можно снять, пригласив специалиста, обслуживающего кассовые аппараты на предприятии. Кроме этого, он содержит только итоговые данные. Отчет из ЭКЛЗ содержит подробные данные за каждый рабочий день, однако, этот блок меняется каждый год.

Если во время заполнения допущена ошибка, то неверную строку необходимо вычеркнуть одной чертой (чтобы можно было прочитать зачеркнутое), и начать новую. Ошибочная строка заверяется подписями должностных лиц.

Журнал кассира операциониста бланк

Скачать бланк журнала по форме КМ-4 в формате Excel.

Журнал кассира-операциониста образец заполнения скачать Excel.

ip-on-line.ru

Журнал кассира операциониста: образец заполнения

Каждый предприниматель, задействованный в коммерческой сфере, должен приобрести контрольно-кассовые приборы для работы с денежными средствами. Должностные лица, заведующие этой техникой, обязаны регистрировать доход компании в специальном реестре. Органы контроля уделяют пристальное внимание исполнению данного правила, зафиксированного действующим законодательством. В данной статье мы предлагаем рассмотреть вопрос о том, как заполняется книга кассира операциониста.

Журнал кассира операциониста (он же «форма № КМ-4») – это документ, в котором отражается расход и приход денежных средств

Журнал кассира операциониста (он же «форма № КМ-4») – это документ, в котором отражается расход и приход денежных средств

Для чего необходим журнал кассира операциониста

Согласно постановлению налоговой инспекции, к каждому контрольно-кассовому прибору должен быть прикреплен специальный реестр, где будет фиксироваться объем выручки, полученной от кассовых операций. Журнал кассира операциониста регистрируется наряду с кассовой техникой в отделении ФМС, где была зарегистрирована компания. Важно отметить, что контролирующими органами установлены правила, согласно которым данная книга должна регулярно передаваться налоговой службе для проведения проверок. Приобрести данный реестр можно в специализированных букинистических магазинах либо заказать в типографии.

Для заполнения журнала используется унифицированная форма KM 4.

Журнал, готовящийся к вводу в эксплуатацию, должен быть прошит и пронумерован. Подготовленный документ заверяется подписью собственника фирмы и штампом организации. Далее документ передается представителям налоговой службы, которые должны заверить журнал собственной печатью. Человек, взаимодействующий с налоговой инспекцией после получения книги обратно, должен проверить наличие подписи работника этой структуры.

В рассматриваемый реестр вносятся данные из финансовых отчетов по кассе предприятия. Здесь фиксируется общий размер финансовых средств, поступивших в кассу компании в течение дня. Также этот документ содержит так называемый «Z-отчет», где фиксируется сводка за определенный временной отрезок. Данная обязанность возлагается на работников кассы или других должностных лиц, имеющих право работать с денежными средствами. Нужно отметить, что если в течение одного дня использовалось несколько бланков отчетности, информация о каждом из них должна быть внесена в соответствующие графы книги.

Необходимо ли ставить книгу кассира на учет

Журнал кассира операциониста должен быть в обязательном порядке зарегистрирован в налоговом органе. Согласно установленному порядку, кассир операционист должен регулярно добавлять новые записи в журнал. По его окончании документ передается наряду с новым журналом контролирующему органу для перерегистрации реестра. Работники налоговой службы, должны отметить факт перерегистрации в специальной карте, которая хранится в самом отделении.

В журнале кассира-операциониста, должны отражать достоверную информацию о полученной выручке по каждой отдельно эксплуатируемой контрольно-кассовой машине

В журнале кассира-операциониста, должны отражать достоверную информацию о полученной выручке по каждой отдельно эксплуатируемой контрольно-кассовой машине

Отдельного внимания заслуживает вопрос, нужно ли вести журнал кассира операциониста при онлайн-кассе? В действующем постановлении Министерства Финансов закреплены правила применения подобных реестров. Начиная с две тысячи семнадцатого года, каждый предприниматель, работающий с кассовой техникой, должен приобрести и установить современные приборы, позволяющие передавать налоговую отчетность в онлайн-режиме. В законе о порядке использования контрольно-кассовой техники отсутствует регламент, обязующий каждого предпринимателя, использующего «онлайн-кассу», вести рассматриваемый реестр. Это означает, что каждый предприниматель имеет законное право отказаться от использования данного элемента документооборота.

Нужно отметить, что законом не запрещается составление подобных регистров с целью использования внутри компании.

Правила оформления и заполнения журнала

Согласно правилам, изложенным в нормативно-правовых документах, каждая компания, использующая в хозяйственной деятельности кассовые приборы, работающие в режиме онлайн, имеют законные основания для установки внутренних правил заполнения рассматриваемого регистра. При создании этих правил для заполнения журнала КМ 4, следует учитывать особенности процесса делопроизводства.

Особенности заполнения

Заполнение журнала кассира операциониста выполняется согласно следующего порядка:

- Регистр должен заполняться по окончании финансового дня должностным лицом, работающим с кассовым аппаратом.

- Все записи могут вноситься только ручкой с чернилами синего цвета.

- При внесении исправлений и корректив, новые записи должны быть заверены бухгалтером компании и её руководителем.

На титульном листе фиксируется название и адрес фирмы. В специальных полях вводятся коды из регистрационного свидетельства. Далее следует привести информацию о самом кассовом аппарате. Здесь указываются его наименование, регистрационный номер и сведения о производителе. В следующей части титульного листа фиксируется отрезок времени, в течение которого использовался данный регистр. В заключительной части первой страницы указывается должностное лицо, которому поручается ведение журнала.

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок

Рассматривая вопрос о том, как правильно заполнять книгу кассира операциониста, следует уделить отдельное внимание заполнению таблицы. Каждая страница регистра содержит в себе две таблицы, которые необходимо заполнять каждый день. В первой таблице указывается дата внесения записи и порядковый номер смены (при круглосуточной работе). В следующей графе фиксируется информация об отделе, где установлен кассовый аппарат. В том случае, когда на территории компании данный прибор используется для обслуживания всех отделов, ставится прочерк. В третий и четвертый столбец вносится информация о работнике, заведующим кассой и сведения о самом приборе.

Далее фиксируется информация, полученная путем считывания контрольного счетчика. Пятая графа должна отражать общую сумму наличных средств, которые прошли через прибор со дня регистрации аппарата. В этом же разделе можно указать объем выручки, полученной за конкретный операционный день. Вся информация, внесенная в данный реестр, заверяется подписью должностного лица. Регистрация приходных и расходных кассовых документов включает в себя фиксацию:

- Общего объема наличности, прошедшего через кассу.

- Суммы денежных средств, которые были возращены покупателям на основании отказа от использования кассовых чеков.

Образец оформления

Предпринимателям, использующим технику, работающую «офлайн», необходимо прошить и пронумеровать чистый регистр, после чего передать документ ФНС для регистрации. При использовании онлайн-касс в данном порядке действий — нет необходимости. Как уже говорилось выше, данная категория предпринимателей может самостоятельно разработать внутреннюю форму заполнения документа.

Вносить информацию в книгу кассиру операциониста следует после снятия «Z-отчетности». В приборах, работающих в онлайн-режиме, отчет снимается по завершении рабочего дня. Полученные сведения переносятся в регистр в соответствии с установленными правилами. Ниже, мы предлагаем рассмотреть образец заполнения формы КМ-4:

Таблица 1

Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации

Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации

Таблица 2

Незаполнение граф может быть рассмотрено контролирующими органами как неотражение сведений об операциях с применением контрольно-кассовой техники

Незаполнение граф может быть рассмотрено контролирующими органами как неотражение сведений об операциях с применением контрольно-кассовой техники

Ответственность за отсутствие или неправильное заполнение книги кассира

Допущение ошибок при заполнении рассматриваемого регистра не может стать причиной наложения дисциплинарной ответственности и штрафных санкций. Согласно установленным правилам, обнаруженная неточность должна быть исправлена. Рядом с корректирующей записью следует сделать отметку «Исправленному верить». После этого новая запись заверяется должностным лицом.

Важно отметить, что предприниматели, использующие онлайн-кассу, имеют законные основания для отказа от использования данного документа. Также в действующем законодательстве отсутствует регламент, позволяющий контролирующим органам накладывать штрафные санкции на предпринимателей, которые не используют данный вид финансовой отчетности. В случае наложения штрафа, предприниматель может обратиться в суд для защиты своих интересов. Согласно статистическим данным, большинство судебных разбирательств посвященных данной теме, оканчиваются в пользу предприятия, что приводит к снятию штрафных санкций.

Кто обязан вести книгу операциониста

Как показывает практика, руководитель компании может поручить обязанность по заполнению книги кассира операциониста любому работнику, взаимодействующему с кассовым аппаратом. В некоторых случаях руководители малых компаний самостоятельно заполняют данные документы. Помимо этого, рассматриваемый регистр может заполняться администратором компании либо представителем бухгалтерского отдела.

Должностное лицо, заполняющее журнал кассира операциониста, образец заполнения которого приведен в данной статье, должно вносить записи в начале и по окончании операционного дня. Заполненный документ должен быть заверен подписью работника.

Порядок хранения и сроки

Рассматриваемый реестр относится к документам первичного учета, что определяет порядок хранения книги кассира операциониста. Важно обратить внимание на то, что каждая компания имеет законное право самостоятельно разработать локальные нормативы, посвященные данной теме. Как правило, действующий документ хранится рядом с кассовым аппаратом. Очень важно, чтобы журнал был недоступен для посторонних лиц. Также допускается хранение действующего документа в бухгалтерском отделе.

По окончании журнала, документ должен быть передан налоговой службе с целью перерегистрации и открытия новой книги. Далее регистр помещается в архив компании. Срок хранения книги на территории компании составляет три года. При утилизации реестра следует учитывать нормы, установленные законодательством.

Журнал учета кассира-операциониста должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя, главного бухгалтера и печатью

Журнал учета кассира-операциониста должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя, главного бухгалтера и печатью

Выводы (+ видео)

В заключение данной статьи следует сказать о том, что на сегодняшний день компании, использующие в своей финансовой деятельности онлайн-кассу, официально освобождены от необходимости ведения книги кассира операциониста. Однако каждая компания имеет законное право использовать подобные регистры для собственных нужд, разработав внутреннюю форму заполнения книги. В этой ситуации журнал не подлежит обязательной регистрации в налоговом органе.

Интересное по теме:

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

Журнал кассира операциониста

Субъекты предпринимательства, применяющие контрольно-кассовую технику, должны регистрировать выручку, полученную с их использованием, в журнале кассира-операциониста. Его правильное оформление и регулярность применения проверяют не только уполномоченные специалисты на предприятии, но и налоговые органы.

Оглавление статьи

Применение журнала кассира

Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов.

Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов.

Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам (кассирам), которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем.

Отчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом.

Впервые журнал кассира операциониста км 4 заводится в момент регистрации нового ККА. Эту книгу можно приобрести в типографии.Ее необходимо пронумеровать, прошнуровать, скрепить печатью и визой руководителя. После этого он вместе с карточкой ККТ подается в налоговую, где ее работники отмечают на нем присвоенный ими номер, и проставляют печати и подписи.

Журнал ведется до того момента, пока последняя его строка не будет заполнена. Как только он заканчивается, организация должна оформить новый регистр, при этом в инспекцию по месту учета подается старый и последующий. Налоговые работники делают запись о его замене в карточке учета ККА.

В журнале также отражаются заметки технических работников ЦТО, которые осуществляют его проверку в соответствии с договором кассового обслуживания.

Согласно законодательству все ККА имеют ЭКЛЗ, которую необходимо устанавливать каждый год, в противном случае машина заблокируется. Ее замену также надо фиксировать в журнале кассира-операциониста.

В конце своей смены (рабочего дня) кассир снимает итоговый отчет по кассовому аппарату и сверяет его данные с приходными документами (если они есть) и наличными денежными средствами. После этого он записывает показания z-отчета в журнал, заполняет справку-отчет и сдает дневную выручку либо старшему кассиру, либо уполномоченному на это лицу, который после проверки и получения наличных денег расписывается в регистре и возвращает журнал обратно кассовому работнику.

Образец заполнения журнала кассира операциониста

как заполнять журнал кассира операциониста.

На титульном листе нужно записать название организации, ее полный адрес, номер телефона, а также коды ОКПО, ОКДП и ИНН. Если есть структурное подразделение, его тоже нужно указывать. Далее заполняются марка или модель кассового аппарата и его производственный номер. При необходимости можно занести информацию об используемой прикладной программе. Работники налоговой или ЦТО ниже заполняют регистрационный номер ККМ.

В журнале нужно отражать начало и конец периода его ведения, а также Ф.И.О. ответственного за это должностного лица.

Регистр представляет собой таблицу с большим количеством столбцов, которые необходимо заполнять.

В графе «1» отражается текущая дата, указанная в отчете. За один день может быть несколько записей по количеству смен или ответственных лиц.

В следующем столбике нужно вписывать номер отдела. В кассовом аппарате может быть открыто их несколько, на каждый вид деятельности. Часто заводят разные отделы для ведения раздельного учета выручки, полученной по разным системам налогообложения (например, ЕНВД и ОСНО). Их открытие осуществляют специалисты ЦТО, информация об этом отражается в учетной карточке ККА в налоговой.

В графе «3»

Графа «5» в последнее время либо не заполняется, либо в ней проставляется 0. Это связано с тем, что ККА с ЭКЛЗ не обнуляются.

В следующем столбике указывается информация об необнуляемом остатке на начала дня. При использовании нового аппарата он равен 0, иначе нарастающему остатку на конец предыдущего дня работы.

Поля «7» и «8» должны содержать подписи кассира и проверяющего его уполномоченного лица.

В столбце «9» отражается необнуляемый остаток на конец дня. Далее записывается итоговая выручка по ККМ, которая должна быть равна разнице между значениями граф «9» и «6».

В следующих полях необходимо заполнить информацию о полученных наличных денежных средствах и документов платежа. Графы «12» и «13» нужно заполнять, если при оплате за товары, услуги, работы принимаются банковские карточки. Несмотря на то что карточки — это безначальные расчеты, выручку по ним необходимо пробивать по ККА отдельным отделом, и указывать количество выпущенных чеков. При их отсутствии — проставляется прочерки.

Столбец «14» равен сумме значений «10» и «13».

графе «15»

В следующих столбцах расписываются кассир (сдающий деньги) и уполномоченное лицо, принимающее их, а также ответственный за контроль над этими операциями.

Нюансы ведения журнала

При замене ЭКЛЗ закрывается 3 z-отчета, которые отражаются в журнале: до снятия, проверочный (равный 1 рублю 11 копейкам) и после замены памяти.

Согласно законодательству, использование ККМ может происходить как при приеме, так и при выдаче денежных средств из кассы (скупка металлолома у населения). Аппараты в этом случае желательно покупать отдельно на прием и выдачу. При этом отражение последнего в журнале происходит в обычном порядке, просто в приказе необходимо отразить, что операции — расходные.

В случае допущения ошибки при заполнении этого регистра, исправление необходимо делать путем зачеркивания неправильной записи одной линией (чтобы можно было ее прочитать) и оформления новой. Это должны завизировать кассир, главный бухгалтер, руководитель компании.

Форма журнала и образец заполнения

Журнал кассира операциониста форма КМ 4 в формате Excel.

Пример заполнения журнала КМ 4 в формате Excel.

blankionline.ru

Заполнение журнала кассира-операциониста

В соответствии с законодательством РФ каждое предприятие, независимо от формы собственности, или физическое лицо, занимающееся индивидуальной предпринимательской деятельностью, производящие расчеты с клиентами денежной наличностью, обязаны иметь кассу и проводить учет операций с ней в установленном порядке.

Все расчеты между такими организациями и населением надлежит осуществлять с использованием контрольно‑кассовых машин (ΚΚΜ) с обязательной выдачей бумажного чека, в котором указывается сумма денежной операции и ее назначение.

При государственной регистрации этих предприятий в налоговой инспекции производится и оформление регистрации ΚΚΜ на основании:

- заявления;

- свидетельства о регистрации предприятия;

- договора аренды торгового помещения или документа на право владения им;

- паспорта кассового аппарата;

- договора с центром техобслуживания;

- голограммы сервисного обслуживания.

Модель кассового аппарата должна быть разрешена к использованию налоговыми органами и находиться в Госреестре ΚΚΜ. Во время регистрации кассовой машины производится также и регистрация формы ΚΜ‑4 — «Журнала кассира‑операциониста». При наличии нескольких ΚΚΜ, на каждый из них заводится свой журнал. Во время работы предприятия они должны находиться в торговом зале, рядом с ΚΚΜ.

Что это такое?

По плану счетов предприятия все операции с кассой проводятся на 50‑м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ΚΟ‑4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы Κ‑1, либо в «Книге учета доходов и расходов».

По плану счетов предприятия все операции с кассой проводятся на 50‑м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ΚΟ‑4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы Κ‑1, либо в «Книге учета доходов и расходов».

В этих записях должно учитываться движение денежной наличности в операционных кассах предприятия, в конце рабочего дня регистрируемое для каждой из них в Журнале кассира‑операциониста, записи в котором ведет ответственный за это кассир. Они должны производиться чернилами или пастой синего цвета. Каждая из них должна заверяться подписями кассира, старшего кассира и руководителя предприятия.

На обложке журнала должны быть указаны:

- реквизиты предприятия или индивидуального предпринимателя;

- коды ΟΚΠΟ, ΟΚУД;

- данные ΚΚΜ;

- дата открытия журнала;

- сведения об ответственном за его ведение.

Журнал должен быть прошит, иметь постраничную нумерацию, подписи главбуха, руководителя предприятия, представителя налоговой инспекции и скреплен печатью предприятия. На последней странице должно быть зафиксировано общее количестве листов.

Когда необходим журнал — об этом рассказывается в видеоролике.

Для чего необходим документ?

В Журнале кассира‑операциониста регистрируется прохождение через кассовый аппарат предприятия денежной наличности. Это необходимо для учета выручки организации при ведении финансовой и налоговой отчетности, должно соответствовать приходу и расходу наличных денежных средств, учитываемых затем в главной кассовой книге и других документах. При любой проверке предприятия налоговыми органами в первую очередь изымается и проверяется кассовая документация.

Поэтому ведение этого журнала — ответственная и важная составляющая в хозяйственной и финансовой деятельности организации, требующая аккуратности и тщательности. Часто возникает вопрос: нужно ли индивидуальному предпринимателю вести такой журнал и кто должен это делать при отсутствии специально назначенного кассира? Ответ один — закон не разделяет учета кассовых операций с наличными деньгами в зависимости от формы собственности предприятия.

Таким образом, обязанность ведения такого журнала распространяется и на индивидуальных предпринимателей, а если нет выделенного для этого лица, заниматься им должен сам руководитель предприятия.

Как заполнить?

Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4‑й и 6‑й столбец заносится первый Ζ‑отчет кассового аппарата с проверочной суммой 1‑11 р. («нулевой чек»). Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4‑й и 6‑й столбец заносится первый Ζ‑отчет кассового аппарата с проверочной суммой 1‑11 р. («нулевой чек»). Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Каждое снятие Ζ‑отчета кассового аппарата должно отражаться соответствующей записью в журнале, поэтому при работе в несколько смен, за время одного рабочего дня в нем должно появиться столько же соответствующих строк.

Начиная рабочую смену, кассир, принимающий кассу, должен зафиксировать это в первых трех графах левой страницы разворота журнала. В четвертом столбце записывается номер счетчика в конце предшествующей смены. Пятый столбец заполняется при перерегистрации ΚΚΜ или ее сдаче в ремонт. Показания суммирующего регистратора в начале и конце смены записываются в шестом и девятом столбцах, а в седьмом‑восьмом эти данные скрепляются соответствующими подписями.

Общий итог сменной выручки заносится в десятый столбец — он должен соответствовать разности девятого и шестого.

Сумма наличности, которую кассир сдает в главную кассу по окончании операционного дня, заносится в столбец № 11 на правой странице разворота. Число и сумма операций по кредитным картам вписываются в столбцы 12–13. Денежные средства при таких видах безналичных расчетов также должны проводиться через операционную кассу. Общий итог по кассовым операциям за день заполняется в 14-м столбце. При возврате денег покупателям сумма его заносится в 15‑й. Она должна соответствовать общей сумме возвращенных кассовых чеков и зарегистрирована в специальных актах возврата. Все итоговые операции в конце рабочего дня подтверждаются подписями ответственных лиц в 16–18‑м столбцах после проверки данных контрольной ленты и фактической суммы денежной наличности в кассе.

Результат Ζ‑отчета на контрольной ленте кассового аппарата должен соответствовать остатку денежных средств в кассе, за вычетом оплаченной кредитными картами суммы, которая поступает непосредственно на расчетный банковский счет предприятия. При любом расхождении записей причины этого должны быт выяснены и зафиксированы в соответствующих кассовых документах.

Итоги кассового дня оформляются кассиром в итоговой справке‑отчете, которую он сдает вместе с наличностью старшему кассиру или руководителю предприятия.

Как заменить журнал?

После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

Записи в новом журнале начинаются в последовательном по времени порядке, продолжающем старый. Также все суммы остатков из старого экземпляра переходят в новый. Поменять документ при желании можно по окончании календарного года, хотя это и необязательно.

Срок хранения журнала кассира операциониста вместе с другими бухгалтерскими документами равен 5 годам.

Если утерян журнал кассира операциониста, то необходимо вызвать техника из сервисного центра, который должен снять показания фискального отчета ΚΚΜ за период действия этого экземпляра журнала. На основании заявления об утере старого и выдаче нового журнала, а также данных фискального отчета, налоговая инспекция должна зарегистрировать новый экземпляр журнала. Эта процедура законом нигде не предусмотрена, поэтому лучше предварительно обратиться к налоговому инспектору, курирующему предприятие, и уточнить все детали.

Как внести исправления?

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило — все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными Ζ‑отчетов, с отметкой: «Пропущенная строка ΧΧ.ΧΧ.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные. Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило — все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными Ζ‑отчетов, с отметкой: «Пропущенная строка ΧΧ.ΧΧ.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные. Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Не нужно бояться делать исправления, необходимо только вовремя их фиксировать и подтверждать подписями ответственных лиц и печатью. Бывали случаи, когда записи в журнале делались начерно карандашом, чтобы потом ручкой их внести набело. При внезапной налоговой проверке это квалифицируется как грубейшее нарушение кассовой дисциплины и несет за собой санкции со стороны налоговой инспекции.

Ведение финансовой документации предприятия, учет операций с денежной наличностью требуют от руководителя малого предприятия или от индивидуального предпринимателя немалого терпения, постоянного контроля и аккуратности. Никто не родился бухгалтером, а если есть желание и воля, то научиться можно всему. Тем более что в последнее время и законы поворачиваются в сторону малого бизнеса: появились упрощенные схемы бухгалтерского учета и налогообложения.

В соответствии с последним Указанием ЦБ ΡΦ № 3210‑У от 11.03.14 облегчается ведение кассовых операций для индивидуальных предпринимателей. Но ни один разумный человек не станет надеяться, что когда-нибудь будут отменены все законы. Как говорили древние: «Dura lex, sed lex — Закон суров, но это закон!»

В конце приведено видео, в котором говорится, как вести Журнал кассира-операциониста. Приглашаем посмотреть.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (495) 212-90-15 (Москва)

+7 (812) 332-54-12 (Санкт-Петербург)

Это быстро и бесплатно!

101million.com

Заполнение журнала кассира-операциониста

Один из самых главных документов при учете финансов – журнал кассира-операциониста унифицированной формы КМ-4. Изначально производиться регистрация в налоговой организации, где нумеруются листы, и прошивается журнал. Страница, располагающаяся на последнем месте, подписывается управляющим и бухгалтером.

Этот журнал фиксирует количество денег, которые прошли через аппарат кассира в течение работы бухгалтера, создается запись во время старта и конца смены информации счетчиков ККМ.

Как заполнить журнал кассира-операциониста?

Советуем тщательным образом изучить пример заполнения КМ-4. Помимо этого советуем вам изучить бланки и примеры заполнения отчетов:

Вам нужно произвести операции с ККТ? Изучить информацию о заполнении заявления – форма по КНД 1110021.

Заполнение журнала кассира-операциониста (форма КМ-4)

Так как же заполняется форма КМ-4?

- Информация о дате (смене). Здесь заполняется 1 графа, где указывается день, месяц и год отчета – эти данные фиксируются в журнале кассира-операциониста. Случается и такое, что имеется много отчетов за 1 дату, тогда они фиксируются в разной строке с единой датой.

- Номер отдела (подразделения). 2 графа, где фиксируется номер отдела. На этот отдел были пробиты чеки за смену. Если прибор кассира не имеет функции пробития, то данные не заполняются.

- Фамилия, имя, отчество кассира. В третьей графе указывается ФИО, являющегося ответственным за осуществление операций на кассе.

- Номер главного счетчика в завершении смены. 4 графа фиксируется номер Z-отчета.

- Номер счетчика, который регистрирует объем переводов данных по счетчику. 5 графа — здесь данные берутся из 4 графы.

- Данные суммы финансовых счетчиков в начале смены. 6 графа указывает накапливающийся налог на старт смены, где учитываются все суммы, со старта работы аппарата. Если регистрируется другой аппарат в налоговой организации, то должно осуществляться пробитие на сумму 1 рубль 11 копеек.

- Заверяется подписью кассира или управляющего в журнале. Седьмая и восьмая графа – проставление подписей этих людей. Человек, занимающий две должности, одновременно ставит свои подписи в обе графы.

- Данные суммы финансовых счетчиков по окончанию смены. Здесь в 9 графе указываются те самые данные, прописанные в предыдущем предложении. К этой цифре из 6 графы добавляется выручка за данную смену. Происходит списывание накоплений с данных Z-отчета.

- Количество денег выручки. Десятая графа включает в себя данные о прибыли за смену. Здесь суммируются данные из 11, 12 и 15 графы.

- Сдача наличными. 11 графа фиксирует выручку наличными.

- Оплата по документам. 12 графа фиксирует объем выплат по безналичному расчету в журнале КМ-4. При отсутствии данной функции у аппарата, не заполняется графа. В 13 графе фиксируется количество безналичных платежей.

- Общий объем сдачи. В 14 графе фиксируется количество финансов наличных и безналичных платежей, за вычетом возвратов.

- Суммарное количество возвратов. В 15 графе фиксируется данная характеристика за смену.

- Заверение кассиром. В 16 графе оставляет свою роспись ответственный за кассу.

Скачать образец и бланк журнала кассира-операциониста (форма КМ-4)

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Журнал кассира КМ-4 (бланк и образец). Как правильно заполнить журнал по форме КМ-4

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов. Узнать больше >>

|

|

Класс365 – быстрое и удобное заполнение всех кассовых документов

Журнал кассира-операциониста по форме № КМ-4 – это документ, отражающий движение наличных денежных средств в операционной кассе торговой организации. Его ведёт кассир-операционист отдельно для каждого кассового аппарата. Журнал шнуруют, нумеруют и скрепляют подписями руководителя и главного бухгалтера организации; ставят печать. Далее журнал заверяется в ИФНС налоговым инспектором.

Унифицированная форма № КМ-4 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

Скачать бланк журнала КМ-4 (Excel)

Заполнить и скачать бланк журнала КМ-4 (Excel)

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Посмотреть образец заполнения: стр.1 стр.2 стр.3

Посмотреть полный каталог бланков

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

| Специальная программа для малого бизнеса Класс365 — онлайн программа для всех:

Бесплатно для одного пользователя >> |

Как правильно заполнить журнал кассира

Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее заверить подписями кассира-операциониста, руководителя и главного бухгалтера, а также печатью организации.

Графа 5 остаётся пустой. Данная графа заполняется при проверке, перерегистрации, снятии кассового аппарата с учёта или при передаче его в ремонт. Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания.

Сумма в графе 6 должна быть равна сумме в графе 9 за предыдущий день.

Сумма в графе 10 равняется сумме граф 14 и 15.

Сумма в графе 10 расчитывается так: сумма графы 9 минус сумма графы 6.

Графа 14 равняется сумме граф 11 и 13.

Графа 15 заполняется, только если возврат был сделан в день покупки или был ошибочно пробит чек.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Класс365 прямо сейчас!

Используйте современный подход к управлению бизнесом и увеличивайте доход.

class365.ru