КАК заполнять журнал кассира, заполнение журнала кассира операциониста.

Как заполнять журнал кассира

Согласно Федеральному Законодательству, деятельность предприятий, работающих с наличными денежными средствами, строго регламентирована, а нарушение кассовой дисциплины влечет за собой взыскания, накладываемые на должностных лиц и денежные штрафы на предприятие.

Основной документ, подлежащей проверке различными контролирующими организациями – журнал кассира-операциониста. Чтобы не допускать нарушений, сотрудник, исполняющий эту обязанность, должен тщательно изучить правила ведения этого документа, порядок его заполнения и строго их придерживаться.

Подготовка журнала кассира-операциониста к работе

Новый журнал кассира приобретается в книжном магазине либо в типографии. Прежде чем использовать документ по назначению, нужно подготовить его к работе и оформить согласно требованиям регламентирующих актов. Для этого все страницы должны быть пронумерованы, журнал прошнурован и скреплен печатью организации и подписями должностных лиц: руководителя, главного бухгалтера, налогового инспектора. На последней странице журнала производится соответствующая запись: «в журнале пронумеровано, прошнуровано и скреплено печатью …. листов»

Порядок заполнения журнала кассира

Ежедневно в начале новой рабочей смены кассир должен указывать в соответствующих графах журнала дату, номер секции, свою фамилию (графы 1-3).

Следующая графа №4 предназначена для показаний контрольного отчета на конец предыдущей рабочей смены. При начале рабочего дня кассир должен собственноручно вписать в графу «Показания» данные ККТ на начало дня. Как правило, они совпадают с данными на конец предыдущей рабочей смены. Достоверность этих показаний заверяет своей подписью кассир (графа №8) и главный кассир(бухгалтер) в графе №9.

Следующая графа предназначена для регистрации денежной выручки за смену (графа №10). Эту сумму высчитывают, исходя из разницы показателей в графах №6 и №9.

Графы №11-№14 предназначены для отражения сданных денежных средств в форме наличности, по оплаченным документам и кредитным картам, затем эти показатели суммируются. В графе №15 следует отражать возвращенные покупателю денежные средств из кассы.

Указанные записи должны быть проверены и подтверждены подписями ответственных лиц в соответствующих графах.Кроме того, в конце рабочей смены кассир обязан снять итоговый фискальный отчет и сверить показания ККТ с фактической наличностью в кассе. При выявлении излишков или недостачи эти показатели должны быть занесены в соответствующие графы книги кассира-операциониста.

Исправления, вносимые в журнал, должны быть заверены подписью должностных лиц, подчистки и использование корректирующих средств не допускается. После заполнения всех страниц журнала кассира он должен храниться в организации не менее пяти лет.

_

Как заполнять журнал кассира?

Как заполнять журнал кассира?

Для получения информации о выручке и функционировании современных кассовых аппаратов был создан журнал кассира-операциониста. Это важный бухгалтерский документ, который должен прилагаться к любой рабочей операционной кассе и фиксировать периодические поступления денежных средств.

Правила заполнения кассового журнала

Каждый человек, принятый на должность кассира, обязан научиться и понять, как правильно заполнять журнал. В настоящее время широко используется форма журнала КМ-4. Записи в журнале выполняются шариковой ручкой с синими чернилами. Одна строка документа фиксирует данные за один рабочий день. Основанием для журнальных записей становится Z-отчёт, выполненный в конце смены, а записи в журнале ведутся в строгом хронологическом порядке.

Правильно оформленный журнал имеет нумерацию на каждой странице и прошнурованный вид. Журнал обязательно должен иметь печать организации, подписи налоговых органов и руководителя предприятия. Открыв журнал кассира, можно увидеть таблицу с 18 колонками, каждую из которых необходимо правильно заполнить после закрытия смены.

Как заполнять журнал кассира-операциониста:

- В 1-ой колонке следует отметить дату рабочего дня;

- Во 2-ой колонке обозначается номер секции, если есть подразделение на отделы;

- В 3-ей колонке пишется фамилия, имя и отчество кассира, сдающего смену. Запись можно сделать один раз на странице, а в дальнейшем просто ставить специальный значок, если за кассой всегда один и тот же работник;

- В 4-ой колонке следует поставить номер отчёта фискальной памяти, который можно увидеть на Z-отчёте в конце смены;

- 5-я заполняется редко из-за больших споров и разногласий по поводу её значения, лучше поставить прочерк. Налоговая служба не придаёт ей особого значения, так как она не несёт важной информации;

- 6-я показывает сумму денежных счётчиков на начало смены. Обычно, число переписывается с предыдущей смены, но некоторые кассовые аппараты не выводят это показание и его приходится высчитывать самостоятельно;

- В 7-ой колонке обязательна ежедневная подпись кассира-операц

elhow.ru

Журнал кассира – операциониста

При использовании контрольно-кассовой техники обязательной к заполнению является журнал кассира–операциониста (форма КМ-4). Журнал нумеруется, прошивается и регистрируется в налоговом органе при постановке на учет ККТ.

При использовании контрольно-кассовой техники обязательной к заполнению является журнал кассира–операциониста (форма КМ-4). Журнал нумеруется, прошивается и регистрируется в налоговом органе при постановке на учет ККТ.

Журнал кассира-операциониста нужно вести до его окончания и затем заменить новым, зарегистрировав их в ИФНС вновь. Часто заполнение документа вызывает трудности. Рассмотрим некоторые из них: по пунктам разберем графы, в которых можно допустить ошибки.

Заполнение журнала кассира–операциониста

Рассмотрим заполнение журнала кассира — операциониста по графам:

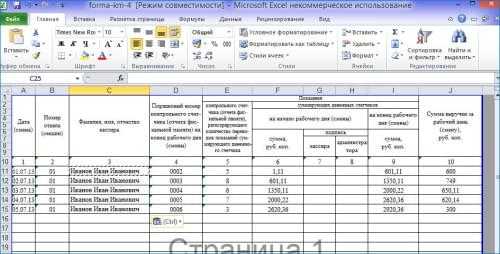

- Графа 1 — записывается дата.

- Графа 1 — записывается номер секции, данная запись делается, если есть разбивка по секциям. Иначе ставим прочерк.

- Графа 3 — записывается ФИО кассира – операциониста или лица, непосредственно на данной ККМ в течение смены.

- Графа 4 — «Порядковый номер контрольного счетчика на конец рабочего дня» — проще говоря, номер Z-отчета. Этот номер можно причесть на сомом Z-отчете. Заполняется обязательно без пропусков в нумерации, то есть отчеты идут один за другим: 0001,0002,0003 и т.д.

- Графа 5 — «Показания контрольного счетчика, регистрирующего количество переводов..» — опять же, говоря простыми словами, количество продаж в смену.

- Графа 6 — «Показания суммирующих денежных счетчиков». Все суммы, пробитые по ККМ заносятся в фискальную память. В фискальной памяти ККМ хранится информация как по отдельному дню, так и общая сумма пробитая по ККМ. Вот эту сумму на начало смены и нужно заносить в эту графу. Или, говоря проще, сумма продаж нарастающим итогом с начала деятельности и до начала смены.

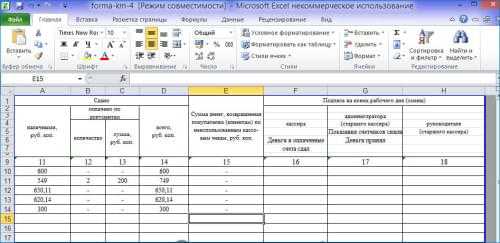

- Графы 7-8 пропускаем.

- Графа 9 — заносятся данные об общей сумме продаж за весь период деятельности ККМ (с момента регистрации ко конца текущего дня). Сумма, занесенная в эту графу, должна совпадать с суммой, отраженной в графе 6 следующего дня.

- Графа 10 — заносится выручка по ККМ, пробитая за день. Данная сумма будет напечатана в Z-отчете. Для контроля: графа 10 = графа 9 – графа 6.

- Графа 11 — отражается фактическая сумма наличных денежных средств, сдаваемая в кассу в конце смены.

- Графа 12 — отражается количество продаж по документам, проще говоря, по кредитным картам.

- Графа 13 – фактически полученная сумма по кредитным картам.

- Графа 14 — отражается общая сумма денежных средств, сданных в бухгалтерию за смену. Данные по этой графе не всегда совпадают с графой 10. Это происходит в случае ошибочно пробитого кассового чека, недостачи и т.д.

- Графа 15 — отражается сумма, возвращенная покупателям, как ошибочно пробитая кассиром в течение дня (графа 10 = графа 15 + графа 14).

- Графы 16, 17, 18 — проставляются подписи ответственных лиц.

Исправления в журнале кассира-операциониста

2 способа внести исправления в журнал:

- Если пропущена строка, то можно дописать её внизу в свободном поле и заверить исправление.

- Если необходимо исправить показатель, то его аккуратно зачеркивают и надписывают правильный, заверяя исправление.

Любые исправления нужно заверить надписью «исправлено верно», подписью руководителя (главного бухгалтера) и синей печатью.

Образец журнала кассира-операциониста

Пример заполнения журнала приведен ниже.

Левая страница разворота

Продолжение страницы разворота

Теперь вы без труда сможете заполнить журнал кассира — операциониста самостоятельно. Появились вопросы? Задавайте их в комментариях.

Получайте новые статьи блога к себе на почту — так вы всегда будете в курсе новостей для ИП!

Вопросы и ответы (128)

vse-dlya-ip.ru

Как заполнить журнал кассира-операциониста в 2017 году

Автор КакПросто!

Журнал кассира-операциониста является документом, который заполняется ежедневно. В нем ведется учет по приходу и расходу. Записываются показания счетчиков на кассе. Журнал должен быть прошнурован, пронумерован, подписан налоговым органом, главным бухгалтером и старшим кассиром. Обязательно ставится гербовая печать организации. Записи производятся чернилами или ручкой, без помарок и исправлений. При наличии исправлений проставляется печать, и ставятся подписи главного бухгалтера и старшего кассира. На каждую кассу ведется свой журнал.

Статьи по теме:

Инструкция

В графе №1 запишите дату (число, месяц, год).

Графа №2 заполняется при наличии секций. Если на секции не разбито, то заполнять ее не нужно. В графе №3 запишите фамилию, имя, отчество кассира, работающего в данный день. В графе №4 запишите показания кассы на момент закрытия. Порядковый номер Z-отчета. В графе №5 запишите показания контрольного счетчика. Налоговая инспекция не обращает внимания на эту графу. Ее можно заполнять, а можно ставить прочерк.

В графе №6 – показания суммирующего счетчика на начало рабочей смены.

В графе №7 и №8 ставится подпись кассира — операциониста и старшего кассира.

В графе №9 запишите точные показания счетчика кассы на конец рабочей смены.

В графе №10 – сумму выручки за день. Она должна совпадать с разницей графы №6 и №9. От показаний на конец смены отнимите показания на начало смены. В графе №11 – сумма наличных денежных средств (выручка).

В графе №12 – количество принятых документов к оплате.

В графе №13 — общая сумма денежных средств по принятым документам.

В графе №14 – общая сумма выручки (сложите цифры в графе №11 и №13).

В графе №15 – сумма возвращенных денег покупателю по пробитым чекам. Сложенная сумма графы №14 и №15 должны совпадать с графой №10. Возвращать деньги из кассы можно только по пробитым чекам, прилагать акт КМ — 3, о возврате денег.

В графе №16 – подпись кассира.

В графе №17 – подпись старшего кассира.

В графе №18 – подпись главного бухгалтера. Все подписи делаются на конец рабочей смены.

Видео по теме

Источники:

- Заполнение кассового журнала кассира операциониста образец

Совет полезен?

Распечатать

Как заполнить журнал кассира-операциониста в 2017 году

Похожие советы

www.kakprosto.ru