Что такое капитализация вклада, формула расчетов сложных процентов

Если клиент планирует открыть банковский вклад, ему предстоит решить несколько вопросов: какой тип банковского продукта предпочесть, какой срок выбрать, выгоднее ли выбирать вклад с капитализацией процентов и прочие. Капитализация вклада не является гарантией того, что на “выходе” клиент получит более высокую прибыль, поэтому, прежде чем отдавать предпочтение именно такому виду вклада, необходимо изучить множество особенностей и нюансов.

Капитализация вкладов: суть и особенности

Под капитализацией вклада, как правило, понимают капитализацию процентов на счете по вкладу. Это значит, что каждый месяц, квартал или полугодие, начисленные за соответствующий период проценты будут прибавляться к основной сумме вклада, а дальнейшее начисление будет производиться уже не на первоначальную, а большую сумму.

Капитализация вклада увеличивает прибыль

Иногда можно встретить информацию о вкладах с ежедневной или еженедельной капитализацией. Как правило, это не более, чем рекламный ход. Банкам крайне не выгодно капитализировать вклады столь часто. Важно понимать разницу между ежедневным начислением процентов и их ежедневной капитализацией. Когда вклад “лежит” в банке, проценты начисляются каждый день вне зависимости от банка, типа вклада и т.д. А вот пополнение “тела” вклада, то есть увеличение первоначальной суммы, происходит только у тех вкладов, которые капитализируются раз в месяц, квартал, полугодие.

Где выгода

Представим ситуацию: на руках у клиента имеется 200 тысяч рублей, и он хочет разместить их во вкладе. Чтобы наглядно увидеть, так ли важна капитализация, проведем простой расчет. Проанализируем, какой именно вклад является для клиента более выгодным (речь идет о сравнении вклада с капитализацией и без нее при одинаковой первоначальной сумме и равных процентах).

- Отправляем 200 тысяч рублей в Сбербанк на один год, ставка равна 12%, капитализация отсутствует. Формула проста: 200000*0,12 = 24000 рублей. Сумма к получению = 224 тыс.руб.

- Та же ситуация, но вклад с капитализацией. Здесь используется другой алгоритм расчета: С = Р * (1 + %)*n*

С – сумма, которую вы получите на руки;

Р — сумма, которую клиент отправляет на хранение в банк;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Расчет исходя из примера: S = 200000 * (1 + 12/100/12)*12* = 225365 руб.

Вывод: при прочих равных условиях вклад с капитализацией процентов является более выгодным банковским продуктом. Чем больше первоначальная сумма и чем выше процент, тем на большую сумму можно рассчитывать в итоге.

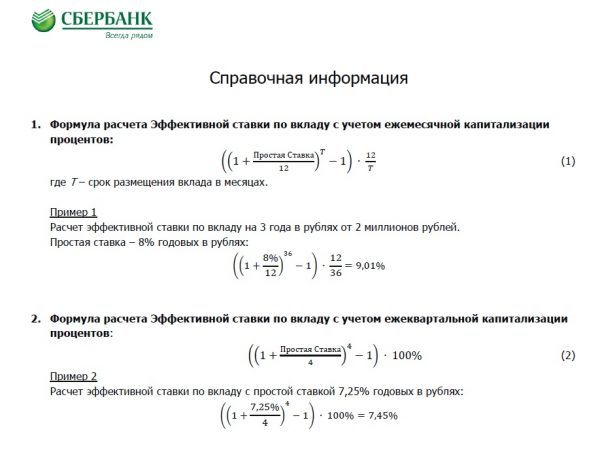

На фотоснимке расчет эффективной процентной ставки от Сбербанка России

Хитрости кредитных учреждений

Не существует принципиальной разницы, какое кредитное учреждение клиент выбирает: Сбербанк, ВТБ, Промсвязьбанк или прочие – формулы начисления процентов везде одинаковы, но каждый банк использует собственные хитрости для того, чтобы снизить доходность по вкладу с капитализацией для клиента.

Как “редактируются” лучшие условия:

- запрет на пополнение “тела” вклада (там, где предусмотрено пополнение, % ниже);

- запрет на съем процентов в период срока действия (если предусмотрен съем, % ниже);

- длительность (больше срок – выше %);

- запрет на преждевременное закрытие (% будет меньше).

Таким образом, чем более мобилен вклад и удобнее для клиента, тем на меньший процент вкладчик может рассчитывать. Увидеть, по какой именно формуле будет производиться расчет, не так просто. Такая информация обозначена самым мелким шрифтом. Выгодные условия капитализации в большинстве случаев распространяются на крупные и длительные вложения.

Видео: сложные проценты

Самый яркий пример капитализации знаком многим: вы берете кредит через кредитную карту. Сегодня вы должны банку 50 тысяч рублей, завтра – 51 тысячу, а послезавтра – уже 54 тысячи. Здесь присутствует ежедневная капитализация “тела” долга.

Когда капитализация не нужна

Несмотря на преимущества прироста собственных активов, существует ряд случаев, когда клиенту вовсе не обязательно разыскивать вклады с капитализацией. Это следующие варианты:

- клиент хочет получать проценты, накопленные за месяц, на собственный счет и свободно ими распоряжаться;

- часто проценты по вкладам с капитализацией на 0,5 -1 процент ниже, чем по простым. Именно в этой разнице и заложена та сумма, которую бы клиент мог выгадать. Чтобы узнать, какой именно вариант подойдет именно вам, обязательно просчитывайте сумму к получению заранее;

- если клиент находится в нестабильной финансовой ситуации и предполагает, что в любой момент ему могут понадобиться средства, лучше отказаться от вклада с капитализацией – они, как правило, не рассчитаны на частичное снятие средств.

В остальных случаях вклад с ежемесячным или ежеквартальным начислением процентов более выгоден.

Эксперты не рекомендуют доверять кредитным учреждениям, которые обещают вам ежедневную капитализацию, крупные и проверенные банки подобных обещаний не дают.

Прежде чем открывать вклад в том или ином учреждении, обязательно убедитесь, что оно надежно, имеет достаточный фонд активов и т.д.

Если перед вами стоит выбор: вклад с капитализацией или без нее, но при этом ставка совершенно одинакова, ориентируйтесь на дополнительные факторы, но первый вариант будет выгоднее. Если же после расчета с помощью калькулятора, ставка с капитализацией ниже или выгода незначительна, смело выбирайте простой вариант начисления процентов на депозит.

Ознакомившись в предложениями банка, вы сами, на основе расчетов, приведенных выше, можете оценить какой вид вклада будет для вас более выгодным. Это займет всего несколько минут, а за длительный временной промежуток позволит вам нарастить собственные финансовые активы.

Начисление сложных процентов по вкладам

Любой человек в современном мире рано или поздно сталкивается со сложным процентом. Как правило, знакомство со сложными процентами происходит в банке при расчете доходности по вкладу. Поскольку знание этого понятия является фундаментальным для любого инвестора, поэтому решил посвятить этой теме целую статью, в которой раз и навсегда разобраться в начислении сложных процентов. Для удобства я буду рассматривать явление сложных процентов на примере банковских вкладов. Надеюсь, что эта статья будет полезна не только новичкам в инвестировании, но и опытным инвесторам для правильного планирования доходности портфеля.

Итак, что же такое сложный процент. Говоря простым языком, это постоянное увеличение инвестиционного капитала за счет прибыли, при этом полученный доход участвует в получении новой прибыли за следующий расчетный период. Магия сложных процентов заключается в ускоренном росте капитала и прибыли, за счет постоянного реинвестирования, в банках еще это называют капитализацией.

Как рассчитать сложный процент по вкладу в банке

Доходность моих инвестиций за 2017 год составляет около 30% годовых, ознакомиться с последними новостями моих вложений можно в еженедельных отчетах. Рекомендую каждому читателю пройти обучение на курсе ленивого инвестора. Первая неделя абсолютно бесплатная.

Подробнее

Прежде чем понять, как рассчитать сложный процент по вкладу, давайте разберемся с простыми процентами. Простые проценты часто используют при подсчете прибыли по банковскому депозиту, со снятием дохода в расчетные периоды. К примеру, если мы инвестируем 100$ на 10 лет под 10% годовых, то через год мы сможем забрать всего 110$. А после окончания срока депозита, вклад удвоится.

1-й год: 100$ + 100$*0,10 = 110$

10-й год: 100 + 100$*0,10*10 лет = 200$

Ощутимым преимуществом простых процентов (инвестирования без капитализации), является возможность использование текущей прибыли в других целях.

Теперь на этом же простом примере разберем, как просчитать сложный процент при ежегодной капитализации.

1-й год: 100 + 10% = 110$

2-й год: 110 + 10% = 121$

10-й-год: 236 + 10% = 260$

Как видно из примера, сложный банковский процент существенно интереснее, с применением этого метода прибыль вкладчика на 30% больше, чем при простом проценте. Эта сумма может быть еще большей, если применять не ежегодную капитализацию (начисление процентов), а ежеквартальную или ежемесячную.

Суть процесса начисления сложных процентов с капитализацией в том, что доход приносит не только первоначальная сумма вклада, но и каждое начисление прибыли. При этом сумма увеличивается с большой скоростью, и чем чаще будет фиксироваться прибыль, тем больше будет доход.

Формулы расчета сложных процентов

Самое интересное из жизни автора блога читайте в Телеграм-канале. Подпишись, чтобы быть в курсе.

Посчитать сложный процент на любом калькуляторе можно по следующей формуле:

C=C0 *(1+P*m/100*12)^n

Где:

C — итог,

C0 — сумма первоначального вклада,

P — процент годовых,

m — период капитализации (месяц),

n — периоды инвестирования.

Можно посчитать и сложный процент с пополнением (D), формула для расчета, правда, будет выглядеть немного страшнее ? :

C=C0 *(1+P*m/100*12)^n + (D *(1+P*m/100*12)^(n+1) — D *(1+P*m/100*12)) / (P*m)/100*12)

Эту же формулу расчета сложных процентов можно использовать и для банковских вкладов.

На самом деле формулы нужны только тем, кто хочет досконально разобраться в вопросе. В наш век информационных технологий существует множество инструментов, с помощью которых можно без труда рассчитаете сложный процент. Есть готовые программки, которые называются калькуляторами сложных процентов (целая куча в сети), а можно попросту забить нужные формулы в таблицу Excel, что я и сделал, специально для этой статьи.

Скачать калькулятор для расчета простых и сложных процентов в Exсel можно здесь. В этом файле я сравнил начисление простых и сложных процентов, при стартовом депо 1000$ и ежемесячной прибыли в 5%. Вот график за 24 месяца, дальше делать не стал, т.к. итак все понятно.

Подсчитывая возможные прибыли, можно заметить, что при увеличении первоначальной суммы вклада, прибыль, получаемая с использованием сложного процента будет существенно увеличиваться. Но пусть это не вводит вас в заблуждение, поскольку это всего лишь теоретический расчет, без учета подводных инвестиционных камней и особенностей каждого инструмента. Если есть какие-нибудь вопросы пишите в комментариях, послезавтра подведу итог очередной ленивой инвестиционной недели.

Всем профита!

Хочешь быть в курсе ленивых новостей блога? Подпишись!

smfanton.ru

Формула сложных процентов по вкладу

Понятие банковского депозита заключается в том, что вкладчик размещает свои денежные средства на счете в банке, для получения определенного дохода, который выражается в виде процентов по банковскому вкладу.

Вкладчик в процессе выбора банка должен иметь полную информацию о нем и иметь возможность просчитать проценты, которые он получит за весь период размещения денежных средств.

Как можно рассчитать проценты по депозиту

Существует два вида расчета процентов по вкладу:

- расчет процентов при помощи формулы простых процентов;

- начисление процентов по депозиту с капитализацией. В этом случае применяется формула сложных процентов по вкладу.

Сложный процент – это эффект, когда проценты по вкладу прибавляются к первоначальной сумме и дальше продолжают участвовать в образовании дальнейшей прибыли.

Чем выгодно начисление сложного процента по вкладу

Во время заключения сделки по депозиту, в договоре изначально прописывается информация по срокам размещения вклада и период включения процентов в основную сумму, то есть капитализация. В связи с этим сложности во время заключения договора возникнуть не должно.

Вклады с ежедневной капитализацией намного выгоднее чем обычные, так как через какой-то период времени начисленные проценты прибавляются к первоначальной сумме и процент в следующем периоде начисляется уже с учетом начисленных процентов. Простые проценты начисляются на основную сумму, и при этом не учитывается доход прошлого периода.

Расчет сложных процентов

Для того чтобы произвести расчет сложных процентов по депозиту, необходимо знать изначальную сумму вклада, годовую процентную ставку и период на который оформляется депозит:

S=R*(1+t*p/360(365)*100)

- S– величина депозита в конце срока вклада;

- K – сумма первоначального взноса;

- p – процентная ставка по вкладу в год;

- t – число календарных дней вклада.

Формула сложных процентов по вкладу:

S=K*(1+p/100)*T,

T- это периоды начисления процентов.

Общую сумму дохода можно рассчитать как разница между Sи K.

Как правильно выбрать вид депозита

Перед тем, как выбрать депозит необходимо обратить внимание, что вклады с капитализацией не всегда приносят больше прибыли, чем обычные. Банки очень часто на простые вклады устанавливают более высокую процентную ставку, поэтому прежде чем заключить договор необходимо все внимательно просчитать.

Обычные вклады выгодны в том случае, когда депозит оформляется на маленький срок. Перед тем, как сделать выбор надо изучить весь рынок банковских услуг, только в этом случае вы будете уверены в правильности своего решения.

Читайте также

novostynauki.com

Формула расчета сложных процентов по вкладу — как рассчитать ее самостоятельно — Финансовая жизнь

Сейчас банки деятельно завлекают вклады населения, заманивая вкладчиков высокими декларируемыми в рекламе процентными ставками. Но по факту может оказаться, что громаднейший доход возможно взять по вкладу, у которого декларируемая ставка ниже, чем в деятельно рекламируемом вкладе.

Ранее мы уже писали о том, как выбрать лучший вклад. Сейчас поболтаем о том, как верно посчитать действенную ставку по вкладу, либо какое количество процентов годовых вы получите реально за целый срок накоплений.

В самом несложном случае, в то время, когда ставка по вкладу не изменяется в течение всего периода и проценты выплачиваются по окончании срока действия соглашения, посчитать доход по вкладу легко, и в этом случае действенная ставка буде в точности равна ставке согласно соглашению. Сложнее обстоит обстановка с вкладами, у которых ставка изменяется со временем, вероятна периодическая капитализация, вероятно пополнение и/либо частичное снятие.

Формула расчета сложных процентов

Давайте по порядку. Заберём довольно простой случай, в то время, когда проценты начисляются каждый месяц и капитализируются. Иначе говоря ежемесячно происходит начисление причитающихся вам процентов и их сумма добавляется к сумме вклада.

Соответственно, в следующем месяце проценты будут начисляться и на сам вклад, и на ранее начисленные проценты (другими словами проценты на проценты). Продолжая логику рассуждений так

не тяжело убедиться, что проценты каждый месяц будут увеличиваться в геометрической прогрессии. А вдруг проценты начисляются и капитализируются каждый день? Считается такая действенная доходность по формуле:

Тут основное – верно посчитать количество выплат в году. В случае если условиями привлечения вклада предусмотрена ежемесячная капитализация, то количество выплат в году равняется 12, в случае если ежедневная, то 365. В случае если, к примеру, 50 дней, то количество выплат в году равняется 365/50.

Расчет доходности вклада

Дабы посчитать настоящую доходность для того чтобы вклада возможно воспользоваться стандартной функцией в Excel называющиеся «ЭФФЕКТ». У нее два параметра: ставка по вкладу (ее нужно показывать либо со знаком «%» либо дробить на 100, дабы посчиталось верно) и количество выплат по вкладу в году (то, что у нас именуется числом выплат в году).

В случае если условиями вклада предусмотрено, что ставка со временем изменяется, то тогда вычислять придется сложнее. Подсчеты рекомендуется перепроверять, поскольку в подсчетах Excel смогут видеться неточности. Предлагаемая ниже схема расчетов весьма удобна для расчета всех вариантов вклада: с пополнениями, другими изменениями и частичными снятиями на счету.

В данном примере приведен порядок трансформации условий по вкладу (столбец «Ставка»), срок вклада – 36 месяцев (3 года), капитализация процентов (причисление к сумме вклада) – ежемесячная, другими словами 12 раз.

Источник: www.investmentrussia.ru

Сложные проценты и как их рассчитать . Калькулятор сложных процентов от Андрея Малахова

Интересные записи

Похожие статьи, которые вам, наверника будут интересны:

Расчет процентов по вкладу с капитализацией и без

При выборе сберегательной программы мы довольно часто наблюдаем только на величину ставки, не учитывая другие ответственные факты. Парадоксально, но…

Как рассчитать проценты по вкладу?

На данный момент многообразие предложений кредитных организаций по депозитам может поставить в тупик потенциального вкладчика. Банки предлагают разные…

Что означает капитализация вклада?

Капитализация вклада является капитализацией процентов по нему, другими словами в этом случае, проценты начисляются не на сумму вклада, а на сумму вклада…

Как посчитать проценты от числа: высчитать и рассчитать проценты по кредиту — формула сложных процентов

Любой человек хотя бы в один раз обращается в банк с целью забрать кредит. Мотивация у всех, в большинстве случаев, однообразна — обратиться в банк за…

Что такое капитализация процентов по вкладу, выгодно ли это?

Энергетическая сущность денег, кроме того, в их современном электронном эквиваленте, подчиняется основному закону физики о сохранении энергии. Энергия…

Расчет вклада с капитализацией. пример и формула расчета

Чтобы решить какой вклад будет самый выгодным, необходимо осознать, что такое капитализация процентов по вкладу, и сроки капитализации. Капитализация…

kbrbank.ru

Формула расчета сложных процентов

Сегодня все чаще люди задумываются о своем финансовом благополучии и о будущем своих детей и внуков. Каким образом можно обезопасить их от возможных материальных невзгод и придать им финансовую стабильность и уверенность в завтрашнем дне?

Сегодня все чаще люди задумываются о своем финансовом благополучии и о будущем своих детей и внуков. Каким образом можно обезопасить их от возможных материальных невзгод и придать им финансовую стабильность и уверенность в завтрашнем дне?

Такое возможно лишь при осуществлении долгосрочных вложений, которые позволят в течение некоторого запланированного времени превратить небольшой стартовый капитал в нужную сумму посредством применения сложных процентов.

В современных условиях развития экономики сложный процент считается определяющим фактором, дающим инвестору возможность заработать собственный капитал и с легкостью приумножить его. В чем же сложность сложного процента и почему он настолько важен при создании капитала?

Предположим, вы решили вложить деньги в банк или какую-то другую инвестиционную организацию денежную сумму. На этот стартовый капитал по итогам заранее оговоренного периода происходит начисление процентов. В результате размер вашего первоначального капитала увеличивается на сумму начисленных процентов. А это означает, что увеличилась сумма ваших будущих доходов.

Последующий процент за следующий период будет начислен уже не на сумму стартового капитала, который вы вложили в бизнес, а с учетом суммы процентов, прибавленной в прошлом периоде. Работает схема «процент начислен на процент» или, так называемый, сложный процент.

Последующий процент за следующий период будет начислен уже не на сумму стартового капитала, который вы вложили в бизнес, а с учетом суммы процентов, прибавленной в прошлом периоде. Работает схема «процент начислен на процент» или, так называемый, сложный процент.

Рассмотрим расчет сложных процентов на конкретном примере. Так, для правильного расчета прибыли выполним ряд элементарных арифметических действий, в основе которых лежат формулы, приведенные ниже.

Сложный процент: Формула 1

Итак, вы приняли решение положить на счет в банке, к примеру, тысячу американских долларов под 15% годовых, с таким расчетом, что через 10 лет ваши дети смогут воспользоваться накопленными сбережениями, которые за это время существенно вырастут в результате капитализации.

Для расчета итоговой суммы применяется особая методика расчета сложного процента, которая подразумевает, что изначальный вклад и начисленная вам прибыль ежегодно складываются, образуя базис для последующего роста прибыли.

Для определения итоговой суммарной прибыли за весь период действия вклада (Σ) используют простую формулу:

Σ=В*(1 + Х/100)Г, где

В – первоначальный вклад,

Г – период оборота капитала, исчисляемый в годах,

Х% – годовая ставка в процентном соотношении.

Подставив конкретные значения в эту формулу, можно рассчитать, что по истечении 5 лет сумма увеличится до 2011,36 долларов, через 10 лет она составит уже 4045,56. Разве это не заманчиво?

Сложный процент: Формула 2

Можно использовать еще один метод начисления и прибавления ставки процента, являющийся наиболее выгодным и удобным для клиента: благодаря учету поквартальных или ежемесячных прибавлений ставки процента, которые в последующем периоде приобретают свойства непосредственно вклада. Такой расчет вклада с применением специальных банковских формул убеждает в том, что целесообразнее руководствоваться им, нежели в первом примере, когда к вкладу прибавляется лишь сумма годовых процентов.

Можно немного усовершенствовать схему расчета месячных выплат, прибавленных к базовой сумме вклада. В этих целях рассчитывают месячную процентную ставку (в случае, если проценты выплачиваются соответственно каждые 30 – 31 календарных дней). Итоговая суммарная прибыль (Σ) рассчитывается по следующей формуле:

Σ=В*(1+Х/100/12)М, где В – это сумма вклада (с суммированием следующих начислений ежемесячной ставки процента),

М – временной отрезок действия вклада в месяцах.

Для чего дополнительно делить процентный показатель на 12? Ответ прост – год включает 12 месяцев, а нам нужно произвести расчет ежемесячной ставки, поскольку в условиях задачи ставка дана годовая. Так, к примеру, если бы возникла необходимость использования такой формулы для расчета поквартальных начислений по вкладу, то следовало бы делить годовой процент на 4, по полугодиям – на 2.

Итак, согласно поставленным условиям, если бы в январе был сделан вклад в 1000 долларов с под 15% годовых, то уже к ноябрю мы бы получили около 1132 долларов.

Используя такую методику, как сложный процент, вы самостоятельно можете определиться с суммой стартового капитала и периодом времени, за который сможете значительно обогатиться. В любом случае, заставьте деньги работать на вас, поскольку от этого зависит исполнение ваших желаний.

P.S. Рекомендую также ознакомиться со статьей “Как рассчитать процентную ставку по вкладу”, чтобы лучше понимать методику расчёта и начисления банковских процентов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

myrouble.ru

Формула сложных процентов по вкладу

Понятие банковского депозита заключается в том, что вкладчик размещает свои денежные средства на счете в банке, для получения определенного дохода, который выражается в виде процентов по банковскому вкладу.

Вкладчик в процессе выбора банка должен иметь полную информацию о нем и иметь возможность просчитать проценты, которые он получит за весь период размещения денежных средств.

Как можно рассчитать проценты по депозиту

Существует два вида расчета процентов по вкладу:

- расчет процентов при помощи формулы простых процентов;

- начисление процентов по депозиту с капитализацией. В этом случае применяется формула сложных процентов по вкладу.

Сложный процент – это эффект, когда проценты по вкладу прибавляются к первоначальной сумме и дальше продолжают участвовать в образовании дальнейшей прибыли.

Чем выгодно начисление сложного процента по вкладу

Во время заключения сделки по депозиту, в договоре изначально прописывается информация по срокам размещения вклада и период включения процентов в основную сумму, то есть капитализация. В связи с этим сложности во время заключения договора возникнуть не должно.

Вклады с ежедневной капитализацией намного выгоднее чем обычные, так как через какой-то период времени начисленные проценты прибавляются к первоначальной сумме и процент в следующем периоде начисляется уже с учетом начисленных процентов. Простые проценты начисляются на основную сумму, и при этом не учитывается доход прошлого периода.

Расчет сложных процентов

Для того чтобы произвести расчет сложных процентов по депозиту, необходимо знать изначальную сумму вклада, годовую процентную ставку и период на который оформляется депозит:

S=R*(1+t*p/360(365)*100)

- S– величина депозита в конце срока вклада;

- K – сумма первоначального взноса;

- p – процентная ставка по вкладу в год;

- t – число календарных дней вклада.

Формула сложных процентов по вкладу:

S=K*(1+p/100)*T,

T- это периоды начисления процентов.

Общую сумму дохода можно рассчитать как разница между Sи K.

Как правильно выбрать вид депозита

Перед тем, как выбрать депозит необходимо обратить внимание, что вклады с капитализацией не всегда приносят больше прибыли, чем обычные. Банки очень часто на простые вклады устанавливают более высокую процентную ставку, поэтому прежде чем заключить договор необходимо все внимательно просчитать.

Обычные вклады выгодны в том случае, когда депозит оформляется на маленький срок. Перед тем, как сделать выбор надо изучить весь рынок банковских услуг, только в этом случае вы будете уверены в правильности своего решения.

www.kreditspravka.ru

Формула сложного процента с ежемесячным пополнением. Простые и сложные проценты — что это такое? Калькулятор сложных процентов от Вебинвеста. Формула сложных процентов по вкладам.

Сложные проценты

— это не что иное, как экспонента или показательная функция. Их также называют “проценты на проценты” или составные проценты (англ. compound interest

) и часто пользуются ими в финансовых делах. Обычные проценты тоже используются, но скорости роста между ними существенно отличаются. Обычным процентам соответствует линейная функция. Но в денежных вопросах не используют непрерывности аргумента, как в математическом анализе, здесь лучше говорить о прогрессиях: геометрической и арифметической соответственно.

Насколько вырос капитал за месяц, если проценты годовые

Это означает, что в формуле 3 вместо 3% просто используется. Каков баланс после этого времени? В этих случаях, вы должны изменить формулу. Вычислить начальную формулу капитала. Эта информация используется в формуле. Кредит в размере 800 евро понес интерес 4-х лет. Кредит 980 евро после процентной ставки.

Эти данные мы используем в формуле. Существуют различные типы задач по процентным ставкам. В зависимости от того, какие выходные значения заданы и какое целевое значение запрашивается, путь расчета отличается в зависимости от вопроса. Вместе они являются основой. В нем описывается, как изначально существующий начальный капитал увеличивается с течением времени. Используется так называемый эффект составной процентной ставки.

Обе данные прогрессии — это последовательности чисел, определяемые простейшими рекурсивными формулами. Их можно описать почти без всякой математики, на пальцах.

Вот, например, геометрическая прогрессия:

- у нас есть первый член X 1

; - каждый следующий член последовательности равен предыдущему, умноженному на постоянное число r

(знаменатель геометрической прогрессии). А формула показана ниже.

В этой формуле, если r

больше единицы, то каждый последующий член будет больше предыдущего, как правило, именно это обычно и требуют от сложных процентов. Геометрическая прогрессия образована произведением друг на друга членов этой последовательности. Чтобы понять, как работает расчет сложного процента, вычислим, к примеру, третий член такой последовательности, начав с первого:

Задачи для получения окончательного капитала

Процентный доход реинвестируется в следующие периоды и увеличивает сумму инвестиций, так что процентная сумма увеличивается с течением времени. Чем дольше инвестиционный период и чем выше процентная ставка, тем быстрее инвестируется капитал. Классическое выражение формулы составных процентов описывает окончательный капитал, когда определенный первоначальный капитал инвестируется с определенным процентом за определенный период. Процент добавляется на 100 процентов. Конечный капитал — это продукт начального запаса, и эта сумма процентов высока.

Арифметическая прогрессия отличается от геометрической только тем, что постоянная (называемая разностью прогрессии) не умножается, а складывается с предыдущим членом для получения последующего.

В следующей формуле мы используем немного другую запись, более удобную для работы с процентами.

Метод расчета для задач с неизвестным начальным капиталом

Изменяя формулу и решение для желаемого значения, вместо начального капитала, каждая из других переменных также может быть определена, если остальные известны. Полученный таким образом капитал получается путем деления окончательного акта на сумму процентов зрелости.

Задачи процентной ставки для определения срока погашения

Несколько сложная задача и формула определения времени выполнения. Поскольку продолжительность инвестиций используется в качестве показателя суммы процентов при расчете конечного и начального капитала, здесь используются логарифмы. Логарифм деления конечных и начальных запасов делится на логарифм суммы процентов.

- X

– конечный результат накопления - X 0

– первоначальное значение, стартовый взнос - r

– коэффициент увеличения, процентная ставка - n

– число периодов накопления

r

— всегда положительное число, на практике обычно небольшое. Что может дать нам эта формула? С ее помощью мы можем рассчитать довольно много вещей, но лучше начать с самого простого.

Работа с задачами для определения ставки периода

Также можно рассчитать, при какой процентной ставке должен быть создан определенный первоначальный запас, чтобы достичь конкретной цели в конце срока. Этот промежуточный результат уменьшается на единицу, чтобы поддерживать процентную ставку в качестве темпа роста. Одна из них — важная часть математики. Но где именно он использ

bankest.ru

Сложные проценты с ежемесячным внесением платежа. Калькулятор сложных процентов по вкладам

Сложные проценты с ежемесячным внесением платежа

Выполняем просьбу пользователя frouzen, который просил написать Финансовый калькулятор. — рассчитывающий наращенную сумму при использовании сложных процентов и довложении средств ежемесячно равными платежами. Начисление процентов предполагается тоже ежемесячное (самый выгодный случай).

Чтобы не отвлекать пользователя от калькулятора, ниже идет сам калькулятор, а немного теории и формул надо смотреть под ним, кому не лень.

Калькулятор

Точность вычисления

Знаков после запятой: 2

Наращенная сумма

Сохранить share extension

Формула сложных процентов, начисляемых несколько раз в течении года, где m в нашем случае равно 12, а n — срок вклада в годах

Это простейший случай при внесении вклада сразу, и без дальнейшего его пополнения.

Теперь займемся более сложным случаем — пополнением вклада одинаковыми платежами ежемесячно.Заметим, что множитель степени mn не что иное, как число периодов начисления процентов.

Таким образом, для самого первого вклада за несколько лет наращенная сумма будет равнаДля вклада, который был внесен в конце первого месяца, число периодов начисления процентов на один меньше, и формула будет выглядеть так,для третьего вклада — так,…и для последнего вклада, то есть внесенного за месяц до окончания срока — так,

Интересующий нас результат равен сумме всех этих выражений. И эти выражения кое-что роднит — все они члены геометрической прогрессии, в которой первый член равен , а знаменатель прогрессии равен .

Про геометрическую прогрессию смотри Геометрическая прогрессия

Таким образом, искомая сумма по формуле суммы геометрической прогрессии равна

Вот и все на сегодня.

Обновление

По просьбе пользователя добавлена возможность отдельного указания размера первого взноса.

planetcalc.ru

Калькулятор сложных процентов — Кто в Деле | Как открыть свой бизнес с нуля

Калькулятор сложных процентов станет помощником при осуществлении расчета прибыли с депозита с реинвестицией процентов. Это капитализация, которая означает — каждый день, либо месяц к вкладу будет добавлена сумма процентов, впоследствии используемая как база для последующего начисления.

Правила работы с инструментом

Сервис производит вычисления, согласно стандартным формулам для сложных процентов для депозитных вкладов:

SUM = X * (1+%)n,

где SUM – это сумма итога к получению, Х – величина вклада (первоначальная), % – процентная ставка (годовые), n – количество месяцев, либо лет.

В свою очередь, ставка % считается:

% = p * dy,

где р – процентная ставка по конкретному вкладу, d – сколько дней в периоде (по его итогам происходит реинвестиция), y – количество календарных дней в году.

Тогда формула сложных процентов по вкладу принимает вид:

SUM = X * (1 + p * dy)n

Производя вычисления для большого количества лет легко допустить ошибку и прийти к неверному результату. Поэтому нужно использовать калькулятор сложных процентов, который произведет все вычисления автоматически.

Алгоритм использования инструмента

Чтобы определить доход по вкладу с капитализацией, нужно ввести несколько значений в ячейки:

- начальный депозит – укажите сумму вклада;

- количество периодов – в годах или месяцах;

- доходность за 1 период – ставка % в год или в месяц;

- довложения за период – используется при оформлении депозита с довложениями, если вклад без дополнительных взносов – оставьте это поле пустым.

Нажмите кнопку «Рассчитать» и система выдаст вам расчеты доходности депозита в таблице, согласно указанному периоду.

ktovdele.ru

Калькулятор сложного процента с капитализацией

Добрый день, дорогие читатели моего блога! Я уже не раз говорил, что депозит является одним из самых распространенных способов создания пассивного источника дохода. Поэтому часто меня спрашивают о таком понятии, как капитализация вклада и о формуле, которая позволяет сделать соответствующие расчеты.

И сегодня я решил рассказать об этой разновидности инвестиций, а также постараюсь дать некоторые рекомендации, как использовать калькулятор сложного процента с капитализацией.

Что такое капитализация

Очевидно, что деньги должны работать, чтобы приносить прибыль. Однако при этом важно правильно вложить свободные средства, чтобы исключить вероятность убытка.

Поскольку многие хотят делать выгодные инвестиции, но у них отсутствуют глубокие знания в области финансовой аналитики, то самым популярным решением становится открытие депозитного счета. В этом случае — в определенный период будет происходить начисление процентов на вложенную сумму.

В банковской сфере существует огромное количество неизвестных финансовых обозначений, которые вкладчики вполне могут встретить в своем договоре.

Одним из таких терминов является «капитализация». Под этим словом понимают, что каждые последующие начисления прибавляются к основной сумме депозита.

Например, вы вложили 1000 долларов, через год на эту сумму было начислено 20% годовых или 200 долларов. Таким образом, общая сумма на счету составит 1200 долларов. В следующем году 20% будет начисляться уже не на 1000 долларов, а на 1200 долларов. Доход составит 240 долларов. Еще через 12 месяцев 20% будут начисляться уже на сумму 1420 долларов.

Благодаря такому варианту сотрудничества с банком доход будет приносить не только первоначально вложенные средства, но и деньги, начисленные в соответствии со ставкой.

Часто можно услышать, что такие инвестиции называют вкладами со сложными процентами. Они являются достаточно выгодными, поскольку конечная ставка по такому вкладу является гораздо более высокой, чем первоначальная.

Существуют депозиты, которые позволяет осуществлять прибавку начислений к основной сумме каждый месяц, раз в квартал или раз в год. Справедливости ради замечу, что периодичность капитализации и начисления процентов — это два разных понятия.

Например, учреждение по условиям договора может выполнять начисление процентов на вложенную сумму каждый день, но прибавка их будет происходить раз в 30 дней. Возможны другие условия сотрудничества с банком. Их нужно уточнять со специалистом при оформлении договора.

Как считать доход с помощью онлайн-калькулятора

Для этого существует немало онлайн калькуляторов, которые позволяют сделать точные расчеты. Чтобы посчитать доход по вкладу с эффективной ставкой, необходимо в онлайн калькуляторе указать размер вложения, валюту, в которой он будет сделан.

Также потребуется выбрать дату вклада, ставку, срок, план начисления процентов, порядок налогообложени

kuginov.ru

Капитализация процентов на счете по вкладу

Наверно, каждому приходилось сталкиваться с предложением оформить депозит с капитализацией, когда люди приходят в банк. Они детально расспрашивали менеджера, что это такое и получали детальный ответ.

Фактически, это самое выгодное и доступное решение для людей, которые имеют определенные накопления. Богачи реинвестируют доходы, и капитализация в 2018 году является разновидностью правильных способов вложить свои средства.

Капитализация процентов на счете по вкладу – это когда проценты начисляются на другие проценты. Весь доход, который клиент получает по депозиту через, скажем, год, добавляется к вкладу, и на него также насчитываются дивиденды.

Благодаря капитализации каждый сможет добиться того, чтобы единожды вложенная сумма с каждым годом давала все большую прибыль. Если открывать депозит на большой срок, будет двойное начисление и даже прибыли помасштабнее.

Общая суть

Еще одно название вкладов с капитализацией – депозиты со сложными процентами. Многие изучали этот тип вычислений в школе.

Обычно учителя рассказывают о них достаточно размыто, но еще тогда дали формулу, которая будет рассмотрена немного позднее. Чтобы понять значение термина «сложный процент» нужно разобраться, а что такое вообще «сложный». Многие не задумывались об этом, но необходимо понять этот термин, чтобы вникнуть в суть рассматриваемого явления.

Сложный – это такой, какой состоит из определенных частей. Это первое значение термина. Есть и второе. Сложный – это такой, который тяжело разобрать на части и проанализировать по причине того, что деталей очень много. Их необходимо классифицировать, анализировать, а это нелегко.

К сложным процентам относится оба термина. Если объяснять значение термина, то получится очень интересная вещь. Сложный процент состоит из нескольких простых процентов, упорядоченных в определенной последовательности.

Форма для расчета вклада с капитализацией в Excel

Для примера: клиент оформляет вклад под 20% годовых с ежегодной капитализацией. Это означает, что через два года он получает 44% от первоначального вложения (20% +20%+ 20%*0,2).

Это несложно посчитать, но на этом примере видно, что процент с каждым годом усложняется. Следовательно, рассчитать его становится тоже труднее, приходится выполнять большее количество действий. Вот данное выше определение прекрасно работает.

Главные аспекты

Виды

Даже такое непростое явление, как капитализация, можно упорядочить и разделить на несколько видов.

Чаще всего депозиты со сложными процентами классифицируются по времени на следующие типы:

| По окончанию срока |

|

| Ежегодная капитализация | Это касается депозитов, которые открываются на очень длительный срок (5 лет, например). Пример |

| Ежеквартальная капитализация | Каждые три месяца сумма прибавляется к депозиту. Пример рассчетов |

| Ежемесячно | Это самая популярная схема капитализации, потому что она наиболее выгодна клиентам и не настолько убыточная для банков. Это оптимальное решение, которое удовлетворяет интересы обеих сторон. Для примера |

Есть и такие редкие виды капитализации, как реинвестирование еженедельно и ежедневно, но обычно они характерны для депозитов с маленьким сроком (до месяца) и открываются достаточно редко

Формула

Несмотря на то, что сложный процент называется так, расчет депозита произвести достаточно просто. Для этого необходимо воспользоваться простой формулой, которая позволит за минуту (а то и меньше) понять, сколько средств вкладчик получает на выходе без учета инфляции и прочих неблагоприятных экономических факторов.

Формула выглядит так: FV = PV х (1+R) n.

Давайте разберемся в ней. FV – это тот показатель, который человек хотели бы высчитать, то есть сумма полученных средств, которые собирается получить по истечению срока вклада с капитализацией. PV – это первоначальный взнос по депозиту.

Чтобы высчитать количество заработанных средств с учетом доложенных денег до общей суммы (если постоянно пополняете депозит), существуют специальные калькуляторы, в том числе предлагаемые банками. Речь идет про проценты с пополнением.

Их преимущество еще в том, что они позволяют рассчитать количество средств, которые клиент получает с учетом налогов (банковские вклады облагаются налогом на доходы физических лиц, поэтому в конечном итоге инвестор получает меньше).

Идем дальше. R – это процентная ставка, предлагаемая банком, ну и наконец, n – это то количество периодов капитализации. Для вкладов с капитализацией выгода больше всего зависит от этого числа.

Если брать супер долгосрочную перспективу (лет десять) для вкладов с ежемесячной капитализацией, то проценты будут колоссальными, и из 1000 долларов, которые единовременно были вложены, по истечению этого срока вы получите 2593 доллара.

Но вряд ли кто будет столько времени приумножать столь маленькую сумму. Обычно люди каждый месяц что-то докладывают до депозита, и за десять лет можно просто собрать колоссальное состояние, которое обрастет гигантскими процентами.

Коэффициент наращивания

Чтобы не надо было ломать голову и напрягаться с калькулятором в руке, все уже сделано. Существуют специальные таблицы, показывающие коэффициент наращивания для депозитов со сложными процентами и разной ставкой на различные сроки. Оно только звучит ужасающе, но на практике нужно просто эту цифру умножить на сумму, которую первоначально вложил клиент.

Например, для депозита под 10% годовых, который оформляется на пять лет, коэффициент наращения составит 1,6105. Проще говоря, каждый вложенный доллар в результате принесет 61 цент через этот период. Через десять лет эта цифра составит 1,59 долларов, и потому долгосрочные инвестиции обязательно должны быть в портфеле наряду с краткосрочными.

Надо вкладывать на длинные депозиты столько средств, сколько можете, чтобы не обеднеть сейчас, но если человек отложит всего по доллару каждый день даже под 8% годовых с первоначальным взносом 1000 долларов, то через 5 лет на счете окажется около 4350 USD. Поверьте, он и сам удивится, когда обнаружит такую большую сумму у себя на счете.

Основные нюансы

Интересно то, что люди предпочитают более привлекательную цифру в краткосрочной перспективе, хотя в итоге она может оказаться не столь выгодной в долгосрочной. Иногда лучше оформить вклад с меньшим процентом, но капитализированный.

Скорее, это характерно в большинстве случаев. Но и наличие самого сложного процента не является гарантией выгоды этого самого депозита. Стоит смотреть по ситуации и мыслить цифрами, чего в нашей стране люди не умеют делать, к большому сожалению.

Учтите еще и то, что многие банки не брезгуют скрытыми комиссиями, которые с лихвой компенсируют этот самый «доход», который так надеются получить через год.

Чтобы не попасться на это, нужно понимать, за что могут снимать деньги:

| Оплата за пополнение вклада | Обычно она небольшая, всего 1%, но в долгосрочной перспективе он будет многое значить как для банка (ему в плюс), так и для клиента (в минус). |

| Оплата за дополнительные отключаемые услуги | СМС-банкинг. |

| Комиссия за снятие средств со счета |

|

О всех скрытых комиссиях можно спрашивать у банка (Сбербанк, например), но не в связи с депозитом, а вообще, из интереса. Менеджер обязательно ответит.

Если же что-то интересует, то можно не предпринимать никаких действий. Банки в любом случае оповестят клиента о комиссии за осуществление перевода или снятие наличных средств.

Детали капитализации вкладов

В чем выгода

Есть два вида выгоды: долгосрочная и краткосрочная. Обе касаются капитализации вкладов, но одна имеет прямой, а вторая – косвенный характер. Мы поняли, что с каждым следующим годом мы зарабатываем на депозите гораздо большую сумму.

Но есть один момент, который имеет и положительные, и отрицательные свойства. Нередко вклады с капитализацией срочные. Это означает, что получить средства можно только по окончанию определенного срока.

Следовательно, вклады с капитализацией по большей части неликвидные. Но это имеет выгоду в краткосрочной перспективе. Клиент не сможет воспользоваться деньгами раньше срока, и следовательно, у него есть шанс накопить достаточно неплохую сумму.

Если нет привычки занимать средства, вклады с капитализацией являются хорошим способом затянуть пояса на время личного финансового кризиса

В этом случае банк становится внешней волей человека, которая контролирует его расходы. То, что он не хочет тратить, может оставить на потом таким образом, и даже если возникнет искушение пойти на распродажу, он не сможет его реализовать.

Подводные камни

Первый подводный камень – это отрицательная сторона условий этого вклада. Обычно это неликвидность, то есть невозможность снять средства раньше определенного срока. Да, это имеет преимущества.

Возможно, через год и не будет нужна та вещь, которую так хотел купить вкладчик. Но если внезапно случится какая-то беда, то не будет средств, которые можно прямо сейчас снять.

Поэтому рекомендуется открывать несколько депозитов и с возможностью преждевременного снятия, и без нее. Да и нужно учиться себя мотивировать без ограничения своих возможностей извне.

Также стоит понимать, что, возможно, в краткосрочной перспективе вклад с капитализацией окажется менее выгодным, чем классический.

Банки нередко предлагают депозит, который фактически имеет ту же доходность за счет меньшего процента. Поэтому надо уметь считать и думать, на какой срок надо открыть депозит.

Советы по выбору

- При выборе вклада надо определиться с целями. Если срок, на который клиент хочет вложить средства, небольшой, то не стоит и задумываться о капитализации. Стоит выбирать депозит с максимальной процентной ставкой. Если же человек хочет открыть вклад минимум на год, то тогда уже вопрос капитализации становится актуальнее. Но по-настоящему он важный в том случае, если открывается счет на 5 лет. За это время набегает такая колоссальная сумма, о которой клиент может только мечтать, если бы выбрал депозит без капитализации.

- Не стоит все средства инвестировать в депозит с капитализацией. Это неэффективная стратегия. На долгосрочную перспективу всегда вкладывайте меньше, чем на краткосрочную. Почему? Потому что краткосрочную можно предсказать. Обычно ничего страшного не происходит в экономике за три месяца. А даже если оно случается, то предсказывается экономистами разного уровня. Никто не может отвечать за то, что деньги вернутся через 5 лет. Еще меньше вероятность получить средства через 10 лет. Хотя бывает всякое, и возможно, за то время они еще цену наберут. Но это нельзя знать наверняка. Обязательно стоит реализовывать долгосрочные инструменты, но и суммы не требуются столь большие.

- Уделите внимание и надежности банка, в котором клиент держит свои деньги. Лучше выбирать лидеров, даже если они имеют негативные отзывы.

И обязательно практикуйтесь. Часто оказывается, что люди при первом обращении в банк забывают об этих рекомендациях. Не стоит этого делать, но благодаря описанным в этой статье советам человек в крайнем случае вспомнит, и анализировать опыт будет проще.

Агентство по страхованию вкладов действует на основании Закона «О страховании вкладов физических лиц в банках Российской Федерации», принятого 23.12.2007 года.

Анализ лучших валютный вкладов в российских банках приведен тут.

Ознакомьтесь здесь также с отзывами клиентов по вкладам в Бинбанк.

calculator-ipoteki.ru