Пример расчета пени по ставке рефинансирования

Ставка рефинансирования выступает ведущим показателем кредитной политики Центрального государственного банка и является одним из основных критериев экономического состояния государства. Ее используют в налогообложении, расчетных операциях в долговой бухгалтерии и процентных расчетах банка по договорам неустоек, пени и займа.

Ведущим показателем кредитной политики ЦБ РФ является ставка рефинансирования

Ставка рефинансирования — установленный платеж, регламентируемый 75 статьей НК РФ. В 2014 году в России она составила 8,25%, тогда как в США — 0,25%, в Великобритании — 0,50%, в Беларуси — 23,5%, а самой низкой является 0,10% в Японии.

Просроченный платеж весьма нежелательная реалия как для физических, так и для юридических лиц. Разумеется, долги необходимо возвращать. И чем раньше, тем лучше, ибо сумма долга вполне может начать расти в геометрической прогрессии. Это связано с тем, что к основной сумме платежа, другими словами ставке рефинансирования (СР), прибавляется процент или пеня. Расчет пени по ставке рефинансирования легко производится с использованием установленной формулы и калькулятором.

Разумеется, вы должны быть осведомлены о размере СР на текущий период, поскольку она изменяется с завидным постоянством, так как темпы инфляции постоянно колеблются. Они то падают, то возрастают, изменяя при этом и саму ставку рефинансирования.

Видеоурок по ставке рефинансирования

Как рассчитать пени, используя ставку рефинансирования?

Нужно помнить, что размер СР рассматривается наряду с её колебаниями за весь период задолженности. Это несколько усложняет расчет, но зато дает возможность получить не усредненную, а конкретную сумму.

Формула расчёта пени выглядит таким образом:

- Пеня = СД * Дн * СР / 100 * 1/300,

Где:

СД — общий объём долга к оплате за заданный период;

Дн — кол-во дней за время просрочки.

Например, если предприятие обязано было заплатить до 20 числа, то отсчет начинается с 21 числа.

СР — это ставка рефинансирования, которую всегда можно найти на сайте Центрбанка.

Напомним, что не нужно забывать о некоторых нюансах, напрямую касающихся колебаний ставки рефинансирования. Если за период просрочки платежа она не была постоянной, то бухгалтер должен иметь под рукой таблицу изменений ставки и производить расчет пени по каждому периоду отдельно, а потом все полученные данные суммировать.

Рассмотрим пример: учреждение задолжало государству с июля 2012 года и оно не погасило долг до сего момента. В данном случае возьмем все показатели по ставке рефинансирования за истекшее время и произведем расчеты, основываясь на этих данных.

Ставка рефинансирования — установленный платеж, регламентируемый ст. 75 НК РФ

Рассмотрим пример расчета пени:

Предприятие задолжало 100 000 рублей за определённый период по текущей ставке рефинансирования, составляющей 8,25%. Длительность просрочки составляет 50 дней.

Произведем расчет по упомянутой выше формуле и получаем:

- Пеня = 100 000 * 1/300 * 50 * 8,25 /100 = 1375.

Следовательно, будет подлежать к выплате 101375 рублей (сумма задолженности с пеней).

Как рассчитать пени по налогам и сборам?

Его можно произвести по такой формуле:

- Пеня = РД * Дн * СР / 100 * 1/300,

где

РД — размер долга по налогооблажению

Рассмотрим пример расчета суммы пени по налогам и сборам:

Предприятие вовремя не произвело оплату транспортного налога в сумме 15000 рублей за 2013 год. Срок уплаты налога наступил 01.02.2014 года.

Задолженность по налогу предприятие погасило в таком порядке:

- 05.02.2014 — 5000 рублей

- 25.02.2014 — 10000 рублей.

Итак, сумма недостачи составит:

- с 02 по 05.02 (4 дня) — 15000 рублей

- с 06 по 25.02 (20 дней) — 10000 рублей.

Ставка рефинансирования в этот период колебалась в таких пределах:

- с 02 по 15.02 (14 дней) — 8,25%

- с 15 по 25.02 (11 дней) — 8%.

Рассчитаем сумму пени, которую должно погасить предприятие за просроченный период:

- Пеня = (15000 руб. * 4 дня * 8,25/100 * 1/300) + (10000 руб. * 10 дней * 8,25/100 * 1/300) + (10000 руб. * 10 дней * 8/100 * 1/300) = 16,5 + 27,5 + 26,7 = 70,7 рублей.

Итого, за период со 2 по 25 февраля предприятию необходимо будет оплатить пени в размере 70,7 рублей.

Как рассчитать пени по коммунальным платежам?

Для расчета пени за коммунальные услуги употребляют такую формулу:

- Пеня = З * СР / 300 * Дн,

где

З — задолженность за ЖКУ;

Дн — кол — во дней просрочки платежа.

Напомним, что отсчет кол-ва дней просрочки платежа начнется со следующего дня установленного срока и продолжится до полного погашения суммы долга, включая день погашения.

Рассмотрим пример расчета пени по коммунальным платежам:

Сумма задолженности на 10 число составляет 2500 рублей.

Оплата поступила 21 числа этого же месяца.

Количество дней просрочки платежа: 11 (с 11 числа по 21 включительно).

Расчет пени будет выглядеть таким образом:

- Пени = 2500 * 0,0825 / 300 * 11 = 7,56 рублей.

Таким образом, сумма оплаты за жилищно-коммунальные услуги составит 2507 рублей 56 копеек.

Как рассчитать неустойку по договору кредитования?

Ставка рефинансирования — это процент, который ЦБ РФ берет за кредиты, предоставляемые коммерческим банкам

Если в договоре расчет неустойки не прописан, то его осуществляют следующим образом:

- Рн = Сд * Дн * СР * 1/360,

где

Рн — размер неустойки за просрочку платежа;

Сд — сумма долга, т.е. остаток задолженности по кредиту;

Дн — дни просрочки

Рассмотрим пример расчета неустойки по договору кредитования:

По договору займа, оформленного распиской, 20 июля 2014 года заемщику передано 25000 рублей. Он обязался вернуть данную сумму не позднее 20 сентября 2014 года, но свое обязательство не выполнил. Заемщик подождал до 20 октября 2014 года и обратился в Арбитражный суд.

Рассчитаем, какую сумму неустойки должен будет выплатить заемщик за просроченный кредитный платеж, если СР на этот период была 8,25%:

- Рн = 25000 руб. * 8,25/100 * 31 день* 1/360 = 177,60 рублей.

Итак, заемщик помимо суммы займа, а также процентов, прописанных в расписке, должен будет выплатить неустойку в размере 177 рублей 60 копеек.

Для удобства расчета пени на официальном сайте Арбитражного суда есть специальный калькулятор.

Итак, подводя итог, уточним, что ставка рефинансирования — это процент, который Центробанк берет за кредиты, предоставляемые коммерческим банкам. Она определяется каждый квартал и ее размер легко можно найти на официальном сайте ЦБ РФ.

Онлайн калькулятор для расчета пени по 1/300 ставки рефинансирования

Пени по 1/300 ставке рефинансирования рассчитывается по различным задолженностям, недоимке по налогам, страховым взносам, сборам. Данный показатель применяется при расчете штрафа по коммунальным платежам, компенсации за задержку зарплаты, долгам по договорам, если такое условие прописано. Рассчитайте пени в онлайн калькуляторе ниже.

Данный калькулятор позволяет провести расчет пени по 1/300 ставки рефинансирования. Формула, заложенная в калькулятор имеет вид:

Пени = Задолженность * Ставка рефин. * 1/300 * Дни задержки

Данный порядок расчета применяется в отношении пени по различным долгам, в том числе недоимке по взносам и налогам.

Новые правила расчета пени

Однако с 1 октября 2017 года в порядок расчета пени с недоимки внесены изменения. Теперь считать по 1/300 ставки рефинансирования нужно только первые 30 дней, дальнейшие дни считаются по 1/150. Такие изменения в правилах расчета действуют в отношении недоимки, возникшей после 1 октября 2017 года, по долгам, возникшим до конца сентября, применяется 1/300 за все дни просрочки платежа.

Как в онлайн калькуляторе рассчитать пени по 1/300 ставки рефинансирования

С начала 2016г. ставка рефинансирования приравнена к ключевой ставке. Отдельно теперь ее значение не регулируется, размер данного показателя меняется в соответствии с изменением величины ключевой ставки. Последняя, в свою очередь, устанавливается Банком России и меняется достаточно часто.

Последнее изменение пришлось на 18.09.2017, когда ее размер понизился до 8.5%. Ранее действовала ставка — 9%.

Чтобы правильно провести расчет в представленном онлайн калькуляторе, нужно заполнить 2 поля — указать величину задолженности, по которой проводится вычисление, и количество дней, в течение которых числился долг.

Если ставка рефинансирования поменялась

Сложность в том, что на период задолженности может прийтись изменение ставки рефинансирования. Например, долг возник 2 сентября 2017 года, а погашен 25 сентября 2017 года. В период с 02.09 по 17.09 действовала ставка 9%, с 18.09 по 25.09 — 8.5%. Как проводить расчет пени в такой ситуации?

Необходимо провести два вычисления.

В первом расчете в онлайн калькулятор следует вставить:

- в верхнем поле — полную сумму долга;

- выбрать ставку 9%;

- в нижнее поле — число дней, в течение которых числился долг с учетом указанной ставки рефинансирования.

В результате калькулятор выдаст сумму пени по указанному долгу за период действия 9%.

Во втором расчете в онлайн форму нужно вставить:

- в верхнее поле — сумма задолженности;

- выбрать ставку 8.5%;

- в нижнее поле — число дней задолженности, пришедшихся на данную ставку рефинансирования.

В результате калькулятор выдаст размер пени за период действия 8.5%.

Чтобы посчитать величину пени по долгу за весь период его действия, нужно сложить результаты первого и второго расчета.

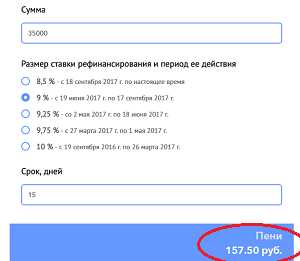

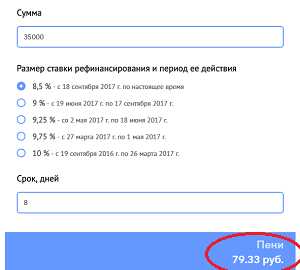

Пример расчета пени по 1/300 ставки

Возьмем пример, когда долг по налогу в размере 35000 числится со 2 по 26 сентября 2017 года. Если срок оплаты — 02.03, то число дней задержки по оплате нужно начинать считать со следующего дня — 03.09. Заканчивается подсчет числа дней днем погашения долга — 25.09. Итого общая длительность задержки по оплате — 23 дня, из них 15 дней пришлись на ставку 9%, 8 дней — 8.5%.

Расчет в онлайн калькуляторе проводим следующим образом:

|  |

Красным выделен размер пени, рассчитанный для каждой ставки рефинансирования.

Общий размер пени по сумме 35000 за весь период рассрочки, рассчитанный по 1/300 ставки, составляет:

П. = 157,5 + 79,33 = 236,83.

9doc.ru