Скоринговая оценка кредитоспособности физического лица: методика системы

С расширением числа лиц, желающих получить банковский кредит на потребительские цели, у финансовых учреждений повысилась необходимость проводить анализ кредитоспособности заемщика.Отечественные банки подразумевают под этим возможность частного лица в указанный в кредитном договоре срок полностью погасить свою задолженность.Резкое увеличение использования кредитных карт поставило перед банками проблему оценки кредитного риска. Для этого разработаны и применяются различные методики оценки степени платежеспособности заемщика.

Кредитная организация хочет все знать о кредитоспособности заемщика

Скоринговая оценка кредитоспособности физического лица

Применяется повсеместно в мировой банковской системе с учетом сложившихся национальных экономических условий. Представляет собой разработанную (на основе собранных специалистом банка сведений) математическую модель, определяющую способность клиента рассчитаться с банком.

Для этого, в зависимости от кредитной организации, на желающего получить кредит заполнятся анкета, в которой отражаются:

- возраст потенциального клиента;

- семейное положение, количество иждивенцев;

- место работы, профессия, уровень ежемесячно получаемого дохода. Трудовой стаж по месту работы не должен быть менее 6 месяцев;

- материальное состояние супруга (и);

- место регистрации;

- стоимость личного жилья;

- наличие стационарного (личного) телефона.

Оценку возможностей кредитополучателя основывают на соотношении требуемой суммы денежных средств, его личного дохода, изучения имеющейся кредитной истории. При необходимости запрашиваются данные из налоговой службы, Национального бюро кредитных историй. Если кредит испрашивается действующим клиентом, анализируются движения по его лицевым счетам.

Для мгновенного кредита нужна мгновенная оценка кредитоспособности физического лица

Скоринг делит клиентов на различные группы по наличию разнообразной информации, выстраивает математическую модель, позволяющую принимать решение о выдаче или отказе в кредите. При этом берется во внимание потенциальная вероятность банкротства выделенной группы клиентов.

Используются статистические (линейная многофакторная, логистическая регрессии), ближайших соседей методы, генетический алгоритм. На практике методики пересекаются, синтезируются, вырабатывая модель, дающую наиболее точную классификацию клиентов.

Этим банк определяет вероятность расчета клиента за выданные средства. Скоринг является взвешенным результатом анализа определенных характеристик. Показатель сравнивается с некоторой числовой характеристикой, являющейся разграничителем безубыточности и показывающей, сколько необходимо иметь клиентов, рассчитывающихся в срок, для компенсации убытков от одного должника.

На снимке — работа кредитного эксперта

Методы оценки кредитного риска физических лиц

В банковской сфере применяются такие системы:

- Экспертная, когда решение принимается на основе вывода квалифицированных специалистов.

- Бальная, основанная на анализе накопленной базы данных по большому количеству всевозможной клиентуры (регулярно оплачивающих, не вызывающих замечаний, имеющих отклонения от установленных сроков оплаты, прекративших выплаты).

Результаты анализа позволяют установить в короткое время некий уровень оценки заемщика, что приводит к сокращению убытков при выдаче безнадежных кредитов.

Привлечение экспертов в некоторых случаях не устраивает банки, поскольку их заключение является субъективным, не дает возможность в короткое время проанализировать большой объем имеющейся информации, сопровождается значительным расходом заработной платы.

Бальная система более экономически обоснованная, позволяет использовать специалистов с невысокой квалификацией. По результатам анкетирования суммируются набранные клиентом баллы. Если клиент набрал менее 30 баллов, ему в кредите отказывают.

Кредитные эксперты не подходят для онлайн кредита

Сбербанк России, применяя скоринг, берет за основу среднемесячный доход за последнее полугодие, увеличивает его на применяемый коэффициент и срок кредитования. Коэффициент рассчитывается в долларах Соединенных Штатов Америки путем перерасчета рублевых доходов по действующему курсу ЦБ РФ. Метод разработан с учетом российских условий.

Пример приведенного расчета платежеспособности не используется другими финансовыми учреждениями, накопившими и применяющими свои методы расчетов.

Видео: скоринговая модель при кредитном рейтинге

Активно скоринговая оценка кредитоспособности физического лица используется при онлайн возможностях получить кредит с имеющегося выход в мировую компьютерную сеть планшета, смартфона. При этом активно используется метод андеррайтинга, при котором достаточно ввести в систему полученные от потенциального клиента данные и через короткий промежуток времени получить соответствующий результат. При этом квалификация банковского специалиста не играет роли.

Скоринговая модель оценки кредитоспособности физического лица

07.12.2016

Через личный кабинет

2. Активировать свою учетную запись

Активация — это разовая процедура, которая служит для подтверждения вашей личности.

3. Пополнить счет

Одним из следующих способов:

- Электронным платежом;

- В отделении Сбербанка;

- Через терминалы Элекснет.

4. Заказать услугу

Скоринг бюро, заказанный через личный кабинет, сможете видеть только Вы. Полученный отчет будет содержать балльную оценку (от 300 до 850) кредитной истории, а также описание четырех факторов, способствующих понижению скорингового балла.

Войти в личный кабинет

Через личный кабинет

2. Пополнить счет

Одним из следующих способов:

- Электронным платежом;

- В отделении Сбербанка;

- Через терминалы Элекснет.

3. Заказать услугу

Скоринг заемщика, рассчитанный Вами в Личном кабинете, будет доступен только Вам. Ответ будет содержать числовую оценку (от 50 до 250 баллов) Вас как заемщика, рассчитанную на основании социо-демографических данных и будут указаны 4 причины, которые послужили снижению скорингового балла.

Войти в личный кабинет

Термин «скоринг» в дословном переводе с английского языка означает «подсчет очков». Так называют систему и метод оценки рисков по кредитованию конкретного лица, управления рисками на основе математического прогноза. Банковский скоринг позволяет определить вероятность просрочки выплат, основываясь на информации из кредитной истории и на некоторых других данных. Основным критерием являются баллы, которые раньше начислялись сотрудниками кредитно-финансовых учреждений вручную, а сейчас все чаще рассчитываются специальной программой.

Где используется скоринг

Скоринг эффективно работает в сфере экспресс-кредитования, микрофинансирования, где на рассмотрение заявки у специалиста есть не более часа. В специальную программу заводятся данные потенциального заемщика. Система сравнивает информацию со статистикой. Например, если в базе данных много сведений о том, что люди такого же возраста и/или профессии не возвращали кредиты, то решение может быть отрицательным – банк может отказать без объяснения причин.

Что учитывается при начислении баллов скоринга

Оценка кредитоспособности заемщика − физического лица − в автоматическом режиме основывается на анализе различной информации, среди которой:

- идентификационные данные. Обрабатываются данные паспорта, фото заявителя. Уже на этом этапе определяются мошенники, лица, имеющие плохую кредитную историю;

- социальное положение. Учитывается пол, возраст заявителя, его образование и место работы. Принимается во внимание адрес регистрации и проживания, наличие семьи, иждивенцев;

- финансовое положение. В идеальном варианте необходимо иметь не только достаточный, но и регулярный доход. Некоторые банки учитывают также возможные траты: оплату коммунальных услуг, детского сада и т. д. Многие заявители идут на хитрости, не заявляя об иждивенцах или завышая суммы доходов. При небольших займах это может сработать, но при крупных кредитах банки обычно проверяют данные намного тщательнее;

- кредитная история. В оценке кредитоспособности физического лица информация по предыдущим займам имеет одно из решающих значений. Определяются непогашенные кредиты, наличие просрочек и время, в течение которого они были выплачены. Если ссуды обслуживались аккуратно, то система выдаст высокую вероятность такого же поведения клиента в будущем, увеличив скоринговый балл. Такой же принцип работает и в обратную сторону;

- транзакционное поведение. Параметр оценки доступен для заявителей, являющихся клиентами кредитно-финансового учреждения. Держатели пластиковых карт, депозитных счетов, участники зарплатных проектов чаще получают высокую скоринговую оценку. Системой оцениваются суммы, на которые совершаются покупки, категории точек продаж.

Все данные проверяются по отдельности и сравниваются между собой на наличие противоречий. Должна быть связь между доходами и расходами, должностью и местом проживания и т. д.

Преимущества скоринга

Непредвзятость. Скоринговая система оценки кредитоспособности оперирует фактами и цифрами, не учитывая личностные особенности человека. Сотрудник офиса, принимающий заявку, не может никаким образом повлиять на алгоритм подсчета. Кредитный эксперт не вправе безосновательно отказать в выдаче ссуды, если программа оценила заемщика как платежеспособное лицо.

Оперативность. Подсчет баллов в ручном режиме выполняется в форме таблицы. В отдельные строки специалист самостоятельно вводит данные и присваивает баллы, ориентируясь только на собственный опыт и знания. Процесс трудоемкий и долгий, заявителям приходится ждать по часу и более. Современные программы подсчитывают скоринговый балл в сотни раз быстрее.

Финансовая выгода. Банки, использующие скоринговую систему оценки кредитоспособности, часто предлагают более выгодные условия предоставления ссуд. Просчет рисков и автоматический отсев возможных неплательщиков значительно снижает долю невозврата, которую обычно закладывают в процентную ставку. Это выгодно и заемщику, и кредитору.

Что влияет на формирование высокой скоринговой оценки

В первую очередь необходимо сформировать хорошую кредитную историю, без просрочек. Если своевременные выплаты невозможны по объективным причинам, необходимо как можно раньше сообщить об этом в банк и доказать временную неплатежеспособность. Большинство кредиторов идут навстречу клиентам, предоставляя отсрочки платежа, делая перерасчет или предлагая другие решения. В этом случае история не будет испорчена отказами выплат. Если негативные строчки в истории уже есть, их можно компенсировать своевременно выплаченными кредитами.

Еще один способ, позволяющий повысить скоринговую оценку кредитоспособности, – наличие депозита. Открытый вклад в банке дает понять, что у клиента есть средства для выплаты. То же самое относится к держателям зарплатных карт, которые обычно имеют высокий балл.

Чтобы повысить оценку, необходимо внимательно отнестись к заполнению заявления. Рекомендуется указывать достоверные контактные данные и предупредить всех, чьи телефоны вы вписываете в анкету. Если сотрудник банка начнет прозвон, он должен дозвониться до всех абонентов. В противном случае информацию могут признать недостоверной и отказать из-за этого в кредитовании.

Если вам отказали в ссуде по причине того, что программа скоринга сочла вас некредитоспособным, не стоит отчаиваться. Возможно, настройки алгоритма неблагоприятны для вас только в этом банке. Чтобы проверить это, попробуйте пройти скоринг в соответствующем разделе нашего сайта.

Анкоры:

Где используется скоринг / Что учитывается при начислении баллов скоринга / Преимущества скоринга / Что влияет на формирование высокой скоринговой оценки

www.akrin.ru

Скоринговая оценка кредитоспособности

Понятие скоринговой оценки кредитоспособности клиентов

Определение 1

Скоринг – это статистическая либо математическая модель, с помощью которой используются данные кредитных историй клиентов банк, и в конечном итоге имеется возможность рассчитать вероятность того, что очередной потенциальный ссудозаёмщик вернет полученные средства в срок.

Такая методика оценки заёмщика является взвешенной суммой определённого набора характеристик в очень упрощенном виде. Это необходимо для формирования сводного показателя. Этот показатель далее сравнивается с так называемой линией безубыточности.

Такая оценка платёжеспособности заёмщика нужна для определения интегрального показателя каждого потенциального клиента, и полученный результат необходимо сравнивать с вышеупомянутой линией (соответственно, кредит смогут получить лишь те заёмщики, у которых данный показатель выше линии безубыточности).

Обычно в национальной экономике банки используют адаптированные модели скоринговых оценок кредитоспособности физического лица, которые приспособлены к российским условиям.

Сначала дается предварительная оценка возможности получения ссуды, основанная на данных анкет-заявлений кредитозаёмщиков. По результатам заполненных анкет-заявлений подписываются протоколы оценок возможности предоставления кредитов.

Пример 1

Если размер баллов меньше 30, в протоколах фиксируется отказ в предоставлении кредита, если же было набрано больше 30 баллов, то на следующем этапе риск оценивают более тщательным образом с учётом дополнительных опросов.

Преимущества и недостатки скоринговой оценки кредитоспособности

Скоринговые методики и модели позволяют:

- снизить риск невозврата кредита;

- принять решения по выдаче кредита быстро и беспристрастно;

- позволяют эффективно управлять кредитным портфелем;

- не нужно затрачивать много времени на обучение сотрудников кредитного отдела;

- есть возможность провести экспресс-анализ заявки на кредит в присутствии клиента.

К ограничениям скоринговой мотодики следует отнести то, что она может применятся только в отношении информации о тех клиентах, которым банк уже выдавал ссуду. Также сотрудникам банка приходится периодически проверять качество методики и анализа и разрабатывать новую методику скоринга.

Дальнейшее улучшение скоринговой методики позволит расширить и изменить перечень оцениваемых характеристик кредитов.

При ипотечном кредитовании граждан используется андеррайтинг заёмщика, самое важное – это оценка своевременного взноса платежей по кредиту. Оценивается отношение размера ежемесячных обязательств заёмщика к совокупному семейному доходу за тот же период и т.п.

Процесс проведения скоринговой оценки кредитоспособности ссудозаёмщиков

Обычно для анализа кредитоспособности потенциального заёмщика запрашиваются:

- копия документов, удостоверяющего личность заёмщика;

- подтверждение доходов клиента: справка по форме 2-НДФЛ, копия налоговой декларации по форме 3-НДФЛ;

- Дополнительно также могут запросить документы собственности на имущество и прочие, которые могут подтвердить платёжеспособность и деловую репутацию клиента.

Специалисты банка проводят анализ платёжеспособности индивидуального заёмщика на базе данных о среднемесячном доходе и размерах удержаний за предшествовавшие шесть месяцев, а также сведений на основании анкеты. Результат вычисляется как среднемесячный доход за вычетом всех обязательных платежей и корректируется на поправочный коэффициент, который различается в зависимости от величины дохода (от 0,3 до 0,6). Чем больше доход, тем больше корректировка.

Замечание 1

На данный момент, наиболее универсальным методом оценки кредитоспособности является метод оценки финансового положения клиента.

Для снижения и контроля рисков, банки должны ежеквартально проводить оценку финансового состояния заёмщика.

В качестве совершенствования оценки кредитоспособности физических лиц предлагается использовать скоринговую систему при определении объёмов выдаваемых кредитов.

Кредитные баллы предназначены для измерения риска дефолта потенциального заёмщика с учётом различных факторов кредитной истории. Формулы для расчёта кредитных баллов обычно западными банками не раскрываются, но, в целом используются следующие компоненты, которые можно рассмотреть в качестве применимого опыта:

- 35% составляет кредитная история – наличие или отсутствие компрометирующей информации. Банкротство, залоги, судебные решения, соглашения, конфискации, выкуп имущества, просроченные платежи могут стать причиной отказа в выдаче кредита.

- 30% приходится на долговую нагрузку – эта категория рассматривает ряд конкретных измерений долговой нагрузки, включая количество счетов с овердрафтами, существующие кредитные обязательства, покупки в рассрочку.

- 15% доля приходится на срок кредитной истории – средний период кредитования и срок первоначального кредита.

- 10% составляет оценка используемых типов кредита (рассрочка, офердрафты, потребительское кредитование, ипотека), показывает историю управления различным видами кредитов.

- 10% доля оценки приходится на количество запросов на выдачу кредита – рейтинг заёмщика снижается, если запросы были сделаны в больших количествах в последнее время (14–45 дней).

Скоринговые модели должны быть основаны на актуальных данных и быстро перенастраиваться при изменении кредитной политики банка.

В работе скоринговой модели большую роль играет бюро кредитных историй. Необходимо изучить кредитную историю потенциального заёмщика и супруги(а) заявителя. Все виды доходов и расходов заёмщика должны быть документально подтверждены.

Пример 2

Кредиты не должны выдаваться гражданам, у которых выплаты по исполнительным документам в размере 50 и более процентов чистого дохода. Также в обеспечение ссуд не должно приниматься поручительство физического лица, у которого размеры удержаний из заработной платы равны или превышают 50 процентов чистых доходов.

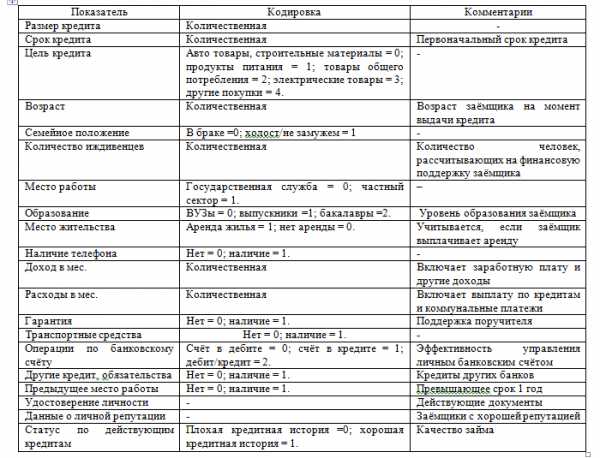

На рисунке 1 представлена информация, разработанная зарубежными банками для получения информации о цели кредита, личных особенностях заёмщика и кредитной истории заёмщика.

Рисунок 1. Переменные, используемые в скоринговых моделях оценки кредитоспособности заёмщиков. Автор24 — интернет-биржа студенческих работ

Кредитный рейтинг используется в качестве инструмента для принятия окончательного решения.

При оценкекредитных рисков потенциальных заёмщиков принимается во внимание ряд факторов:возраст, семейное положение и образование, количество его/её иждивенцев, место проживания клиента, профессия, стаж, опыт работы в текущее время. А также следующая финансовая информация: регулярные доходы клиента и обязательства; кредитная история, которая включает в себя такие факты, как качественное погашение кредита; предыдущее позитивное сотрудничество с банком, если клиент уже является клиентом банка.

spravochnick.ru

1.3.3 Оценка кредитоспособности физического лица методом скоринговой оценки. Совершенствование методов оценки качества заемщиков на примере ОАО Банк «Снежинский»

Похожие главы из других работ:

Анализ ипотечного кредитования на примере ОАО «Сбербанк России»

4.2 Расчет процентной ставки для физического лица по предоставлению ипотечного кредитования для молодых семей в ОАО «Сбербанк России.

Молодая семья П. в составе троих человек (муж, жена, ребёнок) обратилась в ОАО «Сбербанк России» с заявкой на получение кредита на готовое жилье.

Данная семья предоставила в банк все необходимые документы для получения кредита…

Анализ кредитоспособности заемщика

2. Оценка кредитоспособности юридического лица

…

Банковское кредитование физических лиц на примере ОАО «Россельхозбанк»

2.2 Оценка кредитоспособности заемщика — юридического лица по методике ОАО «Сбербанк России» на примере ОАО «Водмашоборудование»

ОАО «Водмашоборудование» по итогам 2012 года, в настоящее время завод выпускает около 50 наименований оборудования, применяемого на крупных городских очистных сооружениях, отдельно стоящих объектах в поселках городского типа…

Кредитование физических лиц

2.3 Оценка платежеспособности физического лица. Анализ обеспеченности запрашиваемого кредита

Важным условием предоставления потребительского кредита является оценка платежеспособности заемщика.

Она определяется на основании справки с места работы о доходах и размере удержаний…

Кредитоспособность заемщика коммерческого банка и современные методы ее оценки

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА ЮРИДИЧЕСКОГО ЛИЦА

…

Организация и оформление операций по ипотечному кредитованию

2.1 Оценка кредитоспособности заемщика — юридического лица

Торговая организация ООО «СпецАвтомаш» обратилась в банк с целью получения кредита. Вид экономической деятельности — оптовая торговля транспортными средствами…

Организация и оформление операций по ипотечному кредитованию

2.2 Оценка кредитоспособности заемщика — физического лица

Для оценки кредитоспособности заемщика — физического лица используется методика кредитного скоринга. Скоринг (от английского scoring — подсчёт очков) относится к разряду балльных методик…

Основные виды банковских кредитов: особенности предоставления и погашения

2.3 Анализ финансового состояния заемщика — физического лица и оценка его платежеспособности

Одним из самых важных этапов в организации процесса кредитования физических лиц является оценка платежеспособности клиента. От правильной оценки очень часто зависит жизнеспособность банка…

Оценка кредитоспособности заемщика в банке на примере ОАО АКБ «Росбанк»

1.3 Основные методы оценки кредитоспособности заемщика — физического лица, применяемые в российских банках

При кредитовании физических лиц характерны небольшие размеры ссуд, что порождает большой объем работы по их оформлению и достаточно дорогостоящая процедура оценки кредитоспособности относительно получаемой в результате прибыли…

Порядок открытия и ведения банк счетов физических лиц

3. ПОРЯДОК ПРОВЕРКИ ДОКУМЕНТОВ НА ОТКРЫТИЕ СЧЕТА ФИЗИЧЕСКОГО ЛИЦА

На этапе проведения переговоров отдел по расчетно-кассовому обслуживанию в устной форме ставят в известность службу безопасности отделения о намерении клиента открыть счет в отделении банка. При получении полного пакета документов…

Потребительское кредитование

2.2 Методы изучения финансового положения физического лица

Подходы, изложенные в настоящей методике, распространяются на:

1) оценку финансового положения заемщиков — физических лиц на момент выдачи ссуды (кроме ссуд, входящих в портфель однородных ссуд)…

Расчет отраслевой структуры кредитного портфеля на примере ОАО «Сбербанк»

2.1 Анализ финансового положения заемщика, (для юридического лица). Определение платежеспособности физического лица

Сбербанк применяет различные методы и средства анализа кредитоспособности заемщика…

Система кредитования коммерческим банком «ПриватБанк» физических лиц

2.3 Анализ кредитоспособности физического лица

При совершении оценки кредитоспособности лица учитывают социальную стабильность клиента: гражданство, наличие собственной недвижимости, ценные бумаги, собственный бизнес, семейное положение, город и постоянное проживание на одном месте…

Скоринговые системы оценки рисков в оценке кредитоспособности физических лиц

Глава 2. Построение скоринговой модели оценки кредитоспособности физических лиц на примере ООО «ХКФ Банк».

…

Совершенствование методов оценки качества заемщиков на примере ОАО Банк «Снежинский»

1.3.1 Оценка кредитоспособности юридических лиц методом анализа финансовых коэффициентов

Оценка кредитоспособности крупных и средних предприятий основывается на фактических данных баланса, отчета о прибыли, кредитной заявке, информации об истории клиента и его менеджерах…

banki.bobrodobro.ru

| ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Федеральное государственное автономное образовательное учреждение высшего профессионального образования Национальный исследовательский ядерный университет «МИФИ» Обнинский институт атомной энергетики Курсовая работа на тему: «Скоринговые системы оценки рисков в оценке кредитоспособности физических лиц» Выполнил: Магистрант 2 курса группы ЭКН-М11 Замулин И. А. Научный руководитель: к.э.н., доцент Рябова Галина Александровна Обнинск 2012 Содержание Введение………………………………………………………………………………….3 Глава 1. Скоринговые системы как инструмент оценки кредитоспособности физических лиц

Глава 2. Построение скоринговой модели оценки кредитоспособности физических лиц на примере ООО «ХКФ Банк». 2.1 Описание исходной базы данных………………………………………………….19 2.2 Оценка эффективности методики Дюрана при оценке заёмщиков……………..21 2.3 Построение методики оценки кредитоспособности заёмщиков на основе модели логистической регрессии………………………………………………………………………23 Выводы…………………………………………………………………………………..28 Список литературы……………………………………………………………………..29 Приложения……………………………………………………………………………..30 Введение На сегодняшний день в России сформировалась широкая банковская сеть, которая готова предлагать потенциальным клиентам множество видов кредитных продуктов. Этот процесс жёстко поставил вопрос необходимости разработки эффективной оценки рисков при выдаче кредита заёмщику с учётом особенностей населения России. В нашей стране ещё не сформировалась финансовая культура использования финансовых услуг, и это не позволяет перенять без изменений опыт зарубежных банков в оценке заёмщиков. К тому же, существует разница в оценке некоторых социальных явлений в России и, например, США – частая смена мест работы в России будет оцениваться как негативный фактор, а в США – это знак востребованности специалиста. Сегодня в России, как правило, используются субъективные оценки заёмщиков, основанные на мнении эксперта, и скоринговые оценки, с помощью которых банк устанавливает критерии, которым должен соответствовать клиент. Цель данной работы: на основе клиентской базы Обнинского регионального представительства ООО «ХКФ Банк» построить наиболее эффективную модель оценки рисков выдачи кредита физическому лицу. Задачи:

1.1 Понятие, цели и задачи кредитного скоринга Системы кредитного скоринга в российских банках уже стали вполне привычным инструментом для работы на рынке розничного кредитования. Но «привычный инструмент» – это еще не значит, «понятный». Скоринговые системы для многих банков до сих пор являются неким черным ящиком, в котором не совсем понятно, что происходит, и, зачастую совсем не понятно, что будет в итоге. Вокруг систем кредитного скоринга «накручено» огромное количество мифов, с ними связаны самые разнообразные предубеждения банковских кредитчиков, IT-шников и ТОР-менеджеров. В подобной ситуации надеяться на то, что банк может сделать осознанный выбор по-настоящему оптимальной системы, не слишком логично. О необходимости внедрения систем кредитного скоринга регулярно можно услышать как на различных межбанковских форумах и семинарах, так и на страницах профильных СМИ. Поэтому доказывать необходимость внедрения полноценных скоринговых систем еще раз явно не стоит. Конечно, считать, что в российских банках вообще не используются системы кредитного скоринга нельзя. В некоторых крупных банках работают централизованные системы оценки заемщиков, однако, как правило, это системы с простейшей отчетностью. Но банков, где кредитный скоринг неразрывно связан с кредитной политикой, стратегиями принятия решений и возможностью оперативного управления скоринговыми моделями — единицы. Порядка 90% используемых сегодня методик оценки заемщиков реализованы в формате MS Excel. С одной стороны это дает простоту вычисления и работы, но с другой стороны есть достаточно серьезные проблемы:

Но самое важное, что при использовании такого подхода невозможно дать ответы на ряд вопросов, которые интересуют любой банк, работающий на рынке кредитования физических лиц. Например, почему у нас ухудшается качество кредитного портфеля? Что необходимо сделать для более точной оценки заемщика? Как следует изменить расчет оценки, с учетом нашего опыта? Основные цели, к которым, стремиться любой банк при внедрении полноценной системы кредитного скоринга можно сформулировать так:

Для разных банков может быть актуальна одна, и не актуальна другая задача, но, тем не менее – именно эти два направления принято рассматривать как основные в кредитном скоринге. Для каждого из направлений существуют свои инструменты и методология, при помощи которых решаются эти задачи. Скоринг – как разработка моделей

Скоринг – как организация работы

Подробнее инструменты для решения этих задач будут рассмотрены, в разделе, посвященном выбору оптимальной системы кредитного скоринга. 1.2 Особенности внедрения систем кредитного скоринга в банках РФ Если рассматривать место полноценной скоринговой системы с точки зрения банковского программного обеспечения, система кредитного скоринга является мидл-офисом, условно расположенным между фронт-офисным и бэк-офисными решениями. В тех случаях, когда вместо полноценной системы используется более примитивные решения, процесс скоринга может быть включен во фронт-офис. Рассмотрим распределение функций при кредитовании физических лиц между фронт-офисом, мидл-офисом и бэк-офисом, с точки зрения банковской инфраструктуры. Надо сказать, что это распределение в значительной степени условно, так как зачастую в российских банках отсутствует мидл-офис, а многие его функции распределены между фронт-офисом и бэк-офисом. Кроме того, часть функций не может быть однозначно отнесена к какой-либо одной части инфраструктуры. Однако для создания общего представления о месте скоринга в банковской инфраструктуре такая весьма условная схема будет вполне уместна. Фронт-офис Когда банк задумывается о внедрении системы кредитного скоринга в инфраструктуру, то перед ним возникает ряд проблем, на решении которых приходиться сосредотачиваться как самому банку, так и скоринг-вендору. Одна из главных проблем это отсутствие понимания всей сложности полноценного скорингового решения. Во многих банках до сих пор думают, что анализ данных вполне можно проводить при помощи стандартных средств, как например, MS Excel или каких-то разработок собственных IT- отделов. О недостатках MS Excel в качестве скорингового решения говорилось выше. Что касается собственных разработок, то опыт показывает что, действительно, крупные банки могут, затратив значительные средства выстроить минимально приемлемое скоринговое решение. Но в банках, обладающих финансовыми и людскими ресурсами для проведения подобных работ, как правило, понимают, что это решение временное, и рано или поздно, но придется обращаться к профессиональному скоринг-вендору. Поскольку современное решение, отвечающее всем требованиям динамично развивающегося банка, может предоставить только компания, владеющая всей полнотой теоретических и практических знаний кредитного скоринга. Следующая проблема, о которой пойдет речь, связана отсутствием необходимых данных для работы системы кредитного скоринга. Аналитические технологии могут успешно работать только тогда, когда есть что анализировать. И дело здесь даже не в том, что в России работа бюро кредитных историй еще не достаточно эффективна, а в том, что банки просто не успели за время работы собрать достаточное для анализа количество информации. Бывают случаи, когда банки практически не собирают данные, которые необходимы для успешной работы. В таких организациях невозможно ответить на вопросы: кто и какие кредитные продукты покупает чаще всего, что из себя представляет среднестатистический клиент для того или иного вида кредитования и т.п. Разумеется, об ориентации банка на нужды клиента здесь не может быть и речи. Без общей системы сбора данных очень сложно проследить долгосрочные тенденции развития, объяснить, почему падают продажи, выработать оптимальную маркетинговую стратегию и т.д. Некоторые банки, считают, что в тех случаях, когда данные собираются уже много лет и разрастаются до значительных объемов это становиться непреодолимой преградой для внедрения системы кредитного скоринга. Однако грамотная интеграции системы позволяет свести эту проблему к минимуму. Еще одной серьезной проблемой может стать неполное представление данных в базе. В силу непродуманной технологии сбора данных или из-за ее нарушения, данные могут собираться стихийно, бессистемно, фрагментарно. Анализ подобных данных может быть небезопасен, поскольку на основе неверных результатов анализа очень легко принять неверные решения. Зачастую случается так, что руководство банка принимает стратегическое решение о внедрении системы кредитного скоринга и останавливается на этом, не совсем понимая, что делать дальше. В первую очередь начинать нужно с осознания того, что такое скоринг. Если банк принял решение активно работать на рынке кредитования физических лиц, то все зависит от уровня информированности сотрудников банка. Поэтому может оказаться целесообразным посещение профильными сотрудниками банка семинаров, посвященным вопросам скоринга. Если это не будет сделано, банку достаточно тяжело будет сформулировать свои требования к скоринговой системе. Немаловажно это и для выбора скоринг-вендора. Необходимо чтобы банк мог четко осознавать, какую именно систему он ставит. И ориентироваться тут исключительно на слова потенциального поставщика системы было бы не слишком разумно. Формулировка требований к системе – это первая и возможно самая главная стадия процесса внедрения. Требования к скоринговой системе зависят от того, каким образом она будет использоваться. Рассмотрим несколько вариантов.

После того как банк определиться с технологическими требованиями к системе, он обязательно должен в этот список вставить цену скорингового решения. Для одних банков цена будет на первом месте в списке требований, для других в середине или в конце. Главное чтобы банк обратил внимание не только на цену самого ПО, но и на общую лицензионную политику скоринг-вендора. Бывают случаи, что цена самой системы относительно не велика, но дальнейшая поддержка и условия обновления лицензии в итоге могут вылиться в крайне значительные суммы. Дальнейшие действия банка, решившего внедрить систему кредитного скоринга, могут развиваться идти по двум путям. Банк может самостоятельно выбрать скоринг-вендора или обратиться в консалтинговую фирму, которая проведет полноценный тендер. При всех кажущихся преимуществах второго варианта, он содержит в себе ряд серьезных недостатков. Консалтинговые фирмы, как правило, не слишком внимательно прислушиваются к требованиям банка, и ориентируется в значительной мере не на качество решения, а на известность бренда, на крупные внедрения и на маркетинговые ходы. В случае возникновения каких-либо проблем с эксплуатацией системы или с политикой скоринг-вендора консалтинговая фирма, всегда может сказать, что при проведении тендера был выбран поставщик с безупречной репутацией, а возникшие системы это случайность. Однако если банк не слишком уверен в своих знаниях, то обратиться к консалтинговой фирме для проведения тендера, может быть не самым худшим решением. Другое дело, если банк обладает грамотными специалистами, способными оценить как систему, так и лицензионную политику скоринг-вендора. В этом случае консалтинговая фирма скорее будет помехой, чем поддержкой. Стоит заметить, что в основе размышлений некоторой части противников внедрения скоринговой системы лежит мысль: «А не заменит ли в недалеком будущем скоринговая система большую часть кредитных специалистов?» Сюжет, конечно, более достойный фантастического фильма, чем реальной жизни, однако такие опасения встречаются куда чаще, чем можно было бы думать. На самом деле система кредитного скоринга не заменяет, а лишь дополняет работу кредитного специалиста. Это всего лишь инструмент для работы на кредитном рынке, равно как лопата или экскаватор инструменты для копания чего-либо. Если продолжить эту аналогию, то можно сказать, что, как лопата отличается от экскаватора, точно так же полноценная система кредитного скоринга будет отличаться от упрощенного аналога, изготовленного, например, в MS Excel. Кредитный специалист, если он не работает с системой кредитного скоринга, проводя оценку потенциального заемщика, ориентируется в первую на свой опыт, интуицию и соответствующие внутренние инструкции банка. Полноценная скоринговая система ориентируется на формальные статистические законы и, естественно, не обладает интуицией. Практика использования скоринговых систем показывает, что чем меньше сумма кредита, тем большие полномочия в принятии решения выделяются скоринговой системе, а чем выше сумма – тем больше скоринг используют как фактор «поддержки» в процессе принятия решения. Например, при ипотечном или авто-кредитовании скоринговая система просто поможет кредитному специалисту принять максимально верное решение, выявив те зависимости, которые слишком сложны или малозаметны. В некоторых кредитных программах с маленькими суммами кредитов скоринг может автоматически принимать решения в 85-90% случаев. В потребительском экспресс-кредитовании, решение по кредитной заявке, выданное системой кредитного скоринга в большинстве случаев будет выступать в качестве решающего голоса.

Актуальность различных типов скоринга для России Application-скоринг — оценка кредитоспособности заемщиков для получения кредита. Вопрос оценки кредитозаемщика на стадии получения кредита стоит для отечественных банков крайне остро. Правда, большинство отечественных банков предпочитают официально утверждать, что проблемные кредиты не превышают 5% кредитных портфелей. Однако есть и другая информация, куда менее оптимистичного характера. В приватных беседах представители банков, активно работающих на рынке кредитования физических лиц, не раз говорили, что доля невозвратов уже достигла 15% и продолжает расти. Таким образом, можно смело утверждать, что Application-скоринг наиболее актуальный тип скоринга для России. Collection-скоринг – определение приоритетных дел и направлений работы в отношении заемщиков, состояние кредитного счета которых классифицировано как «неудовлетворительное». В последнее время отечественные банки все чаще и чаще говорят о необходимости использования Collection-скоринга в повседневной работе. Использование этого типа скоринга позволяет вести планомерную работу с просроченной задолженностью до момента ее передачи в коллекторское агентство. Опыт показывает, что значительную часть задолженности в ходе этой работы удается ликвидировать. Например, согласно результатам ряда исследований около 40% всех неплатежей приходиться на забывчивых заемщиков, которые без всякого умысла забывают внести платеж по кредиту и «исправляются» после первых напоминаний. Behavioral-скоринг (поведенческий скоринг) — — оценка динамики состояния кредитного счета заемщика. Используемые для этой задачи вероятностные скоринговые модели позволяют спрогнозировать изменение платежеспособности заемщика, определить оптимальные лимиты по кредитной карте и т.д. Например, на основании поведения заемщика за предыдущие пять месяцев можно спрогнозировать его поведение в последующие два месяца. В России этот тип скоринга практически не применяется, причем не столько в силу отсутствия необходимости, сколько из-за отсутствия скоринговых систем, способных на это. Fraud скоринг – оценка вероятности мошенничества потенциального заемщика. Этот тип скоринга, как правило, используется в связке с Application и Behavioral-скорингом для более детального анализа заемщиков. Его актуальность для российского рынка достаточно велика. По данным ряда отечественных банков откровенное мошенничество составляет до 10% от всех неплатежей, и этот показатель с каждым годом продолжает медленно, но неуклонно увеличиваться. Таким образом, получается, что более всего для российского рынка актуальны Application-скоринг и Collection-скоринг. Что касается Behavioral и Fraud скоринга, то об их необходимости только сейчас начали задумываться крупнейшие игроки розничного рынка. Следовательно, одной из основных особенностей систем кредитного скоринга, адаптированных для отечественных банков является максимально полная поддержка Application-скоринг и Collection-скоринг. Соответствие скоринговой системы соглашению Базель II При использовании скоринговой системы, результатом оценки должна являться не только дифференциация кредитной заявки на «хорошую» или «плохую», но также вероятность невозврата кредита, уровень риска и максимальный лимит кредита, а также Далее рассмотрим некоторые требования соглашения Базель II, которым должна удовлетворять система кредитного скоринга:

Функциональные возможности полноценной системы кредитного скоринга

Обычно эту возможность предоставляют специализированные приложения, которые позволяют создавать различные модели оценки заемщиков, начиная от простых бальных и заканчивая кластерным анализом, деревьями решений и нейросетями. Причем использоваться такие модели могут на разных этапах работы с заемщиком – как при оценке на выдачу кредита, так и для скоринга мошенничества, прогнозирования своевременных взносов на погашение кредита и т.п.

Крайне важной особенностью является возможность быстро создать, настроить и запустить в работу новый кредитный продукт. Если система не дает такой возможности, то нельзя говорить, о том, что она эффективно работает на таком динамичном рынке, как российский рынок кредитования физических лиц.

Также очень важный момент, который в первую очередь позволяет использовать наиболее полный набор информации по заемщику на этапе его анализа.

Данная особенность дает возможность уменьшить риски связанные с некачественными скоринговыми моделями, либо вообще с их отсутствием. При помощи различных правил задаваемых кредитным аналитиком или риск-менеджером создается система формирования рейтинга заемщика, где одни правила-условия увеличивают рейтинг, а другие уменьшают.

Одна из самых распространенных задач – определение того, какому специалисту при необходимости должна отправляться та или иная заявка на рассмотрение. Как правило «уровней» таких специалистов может быть много, начиная с сотрудника экономической безопасности и заканчивая кредитными экспертами.

Еще один из важных элементов поддержки процесса принятия решения, когда скоринговая система может выдать для кредитных специалистов рекомендации, замечания, подсказки и различного рода сообщения, чтобы сделать оценку заемщика максимально объективной и качественной. Правила формирования подобного рода сообщений определяет кредитный департамент или департамент риск-менеджмента.

Наличие мощного инструмента для построения скоринговой отчетности является одной из немаловажных особенностей системы кредитного скоринга, приспособленной для работы в российском банке. На основании отчетности можно отслеживать адекватность работы, как всей системы, так и используемых скоринговых моделей и стратегий оценки заемщиков. Рассматривая какую-либо систему кредитного скоринга, предлагаемую к установке, банк должен в первую очередь убедиться, что в ней присутствует вся необходимая функциональность и только потом переходить к подробному рассмотрению компонентов системы. Основные компоненты системы кредитного скоринга Построение скоринговых моделей Кроме того, данный компонент должен давать возможность определять ключевые факторы, которые влияют на кредитоспособность клиента. Разработка скоринговой модели с помощью этого компонента и дальнейшая оценка ее работы должна быть полностью автоматизирована. В компоненте для построения скоринговых моделей должен быть предусмотрен экспорт моделей на сервер принятия решений и возможность анализа клиентской базы с разделением ее на однородные группы по индикаторам риска или другими факторам. В том случае, если в скоринговой системе нет компонента для разработки моделей, то банк, установивший такую систему окажется в зависимости у скоринг-вендора. Каждый раз при внедрении нового кредитного продукта или при необходимости корректировки уже имеющихся моделей придется обращаться к вендору. Стоимость эксплуатации системы в этом случае значительно возрастет, да и оперативность реагирования на изменения рыночной ситуации будет оставлять желать лучшего. В отдельных случаях модель экспортируется в виде программного кода, во фронт-офисное решение банка. Такой подход вряд ли можно назвать рациональным. Во-первых, банку придется постоянно держать штат высококлассных IT специалистов, а во-вторых, риск-менеджмент, как и в предыдущем случае, потеряет возможность быстро реагировать на колебания рынка, в плане изменения, корректировки и быстрого запуска модели в работу. Построение стратегий принятий решений Для качественной отладки стратегии должен быть реализован механизм изучения качества работы стратеги без загрузки её на сервер принятия решений. Кроме того, в компоненте для построения стратегий должен быть предусмотрен автоматический анализ ошибок и нелогичностей связей, что даст возможность значительно экономить время при создании и отладки новой стратегии. Сервер принятия решений Построение скоринговой отчетности Рабочие места кредитных специалистов Безусловно, далеко не каждому отечественному банку могут понадобиться все перечисленные выше компоненты. Но если рассматриваемая система кредитного скоринга не обладает этими компонентами, то у банку стоит задуматься над профессионализмом скоринг-вендора. |

add.coolreferat.com