Условия ипотеки в Россельхозбанке в 2019 году. Получения ипотеки для молодой семьи

Россельхозбанк находится на шестом месте в рейтинге банков России по сумме активов. И этот показатель растет, что прямо свидетельствует об успешной деятельности банка и косвенно – о его надежности. Среди множества предложений банка не последнем место занимает ипотечное кредитование. В этой статье рассмотрим условия ипотеки в Россельхозбанке в 2016-2017 году. Хотя, как показывает статистика, покупатели редко обращаются в этот банк, предпочитая более крупные — ВТБ 24 и Сбербанк, на долю которых приходится больше половины всех ипотечных кредитов.

Банк предлагает несколько программ для разных категорий граждан с крайне привлекательными ставками, от 7% годовых. Такую низкую ставку можно найти только в Россельхозбанке.

Как рассчитать, выгодно ли оформлять ипотеку в Россельхозбанке

Жилье от застройщика в жилищных комплексах

У этой программы Россельхозбанка – самый низкий процент (7% годовых). Однако данная программа является целевой, то есть подходит только узкому кругу желающих, а именно – тех, кто готов приобрести жилье в жилищном комплексе 1147 в Москве по ул. Маломосковская. Кроме того, она действует только до конца февраля 2016 года. В других банках срок действия подобных программ также ограничен. Первоначальный взнос должен составить одну пятую от всей стоимости будущего кредита.

Жилье от застройщика и особенности его покупки по ипотеке

Банк обещает рассмотреть заявку за 5 дней. Как показывают отзывы, это не всегда соблюдается на практике. Сумма кредита – до 8 млн. руб., это приличная для ипотечного кредита сумма. Срок – до 30 лет. Как видим, рамки достаточно широки, способны удовлетворить практически любой запрос. Супруг или супруга обязательно выступает созаемщиком. Ставка 7 % действует только для граждан, сумевших сразу внести более 50 % от суммы жилья и заключающих кредитный договор на срок до 60 месяцев (5 лет).

В программе предусмотрена сетка ставок, размер которых зависит от срока и суммы первого взноса. Тут все стандартно – чем меньше заемных средств и возможностей ежемесячно погашать большую сумму, тем больше средств заработает банк. Максимальная ставка (11 %) действует при размере первоначального взноса от 20 до 30 % и сроке кредита от 25 лет.

Как получить ипотеку под материнский капитал

Еще одна программа для покупки жилья у застройщика позволяет въехать в квартиру в жилом комплексе Царицыно. По данному кредиту есть всего две процентные ставки: 7,5 и 8,5 %.

Обе программы имеют фиксированную ставку на весь срок кредитования, никаких комиссий, нет ограничений на досрочное погашение. Для оформления кредита не нужна справка, подтверждающая доход, банк предлагает собственную форму.

Для каждой программы на сайте банка есть удобный калькулятор, позволяющий произвести предварительный расчет.

С государственной поддержкой

Данная ипотечная программа позволяет приобрести жилье в любом городе, согласно списку застройщиков и агентств недвижимости, сотрудничающих с банком. Ставка – всего 10,9 %. Дифференциации нет. Приобрести можно либо готовое жилье, либо жилье на этапе строительства. Первоначальный взнос – от 20 %, стандартный для Россельхозбанка размер.

Максимальная сумма по кредиту – до 8 млн.руб., но это касается только городов федерального значения и Московской области. Для приобретения объектов, находящихся в других городах, максимально возможная сумма кредита – 3 млн. руб.

Сравним эту программу с ипотекой другого крупного учреждения – Сбербанка. Взять кредит по ипотеке с государственной поддержкой от Сбербанка можно до 1 марта 2016 года. Первоначальный взнос либо такой же, либо от 15 % (не на готовое, а на строящееся жилье), срок на который можно взять кредит – тоже, процентная ставка чуть выше – 11,4 % (для тех, кто не может принимать участие в программе с гос. поддержкой, ставка от 13 %).

В отзывах некоторые авторы утверждают, что провели полный анализ программ с поддержкой, и отдали предпочтение именно Россельхозбанку.

Ипотека на вторичное жилье

Россельхозбанк: можно ли взять в ипотеку вторичное жилье

Специальные программы предусматривают покупку исключительно нового жилья. А можно ли приобрести жилье на вторичном рынке? Это возможно в рамках общей программы.

Она позволяет:

- Купить любое жилье, как новое, так и вторичное.

- Приобрести таунхаус – то есть двухэтажный дом с несколькими квартирами, дом с земельным участком.

- Направить заемные средства на строительство жилья с нуля.

- Завершить строительство уже начатой стройки.

- Приобрести земельный участок под ИЖС. Также можно ограничиться приобретением прав на аренду земельного участка с целью строительства дома.

Условия:

Сумма кредита весьма приличная – до 20 млн. руб., срок стандартный — до 30 лет, комиссии отсутствуют. Сумма первоначального взноса зависит от типа недвижимости, чем выше класс и стоимость жилья, тем больше процент. Минимальный первоначальный взнос (15 %) доступен тем, кто планирует на заемные средства либо приобрести, либо строить объект недвижимости.

Для оформления ипотеки на покупку квартиры в новостройках необходимо будет сразу внести 20 % от ее стоимости. При приобретении апартаментов, таунхауса, ипотеку оформят только тем, кто готов сразу внести не менее 30 % их стоимости. На особые условия могут рассчитывать молодые семьи и матери – владельцы сертификата МСК.

Ставки:

Ставки дифференцированы и зависят от размера первого взноса и срока, в течение которого планируется погасить кредит. Минимальная ставка – 13,5 %, она доступна тем, кто внес более 50 % от стоимости жилья и взял кредит не более чем на 5 лет. Максимальная ставка – 16 %. По ней погашают кредит те, кто взял ипотечный кредит на большой срок (от 25 до 30 лет) и внес сразу менее 30 % от стоимости жилья.

К ставкам предусмотрены надбавки: плюс 3,5 % при отказе от страховки на срок действия кредита, плюс 0,5 % в период строительства объекта недвижности до того, как данный объект был зарегистрирован в качестве залога.

Аналогичная ипотечная программа Сбербанка, согласно которой можно получить кредит на почти те же цели (участок земли, строительство загородного дома), отличается мало. Единственная существенная разница – минимальная сумма займа. В Сбербанке она составляет 300 тыс. руб. (в Россельхозбанке минимум по всем ипотечным программам – 100 тыс. руб.).

Программы других банков также не сильно отличаются, например, в ВТБ 24 также можно приобрести готовое жилье в ипотеку по ставке 13,5 % (правда, есть небольшое условие – нужно получать зарплату на карту банка, если это не так, то ставка составит 14 %).

Целевая ипотека от Россельхозбанка

Данная программа позволяет получить кредит под залог уже имеющейся у заемщика недвижимости. Ставка дифференцируется в зависимости от рыночной стоимости залогового объекта. Чем она больше по отношению к сумме кредита и меньше срок договора, тем меньше ставка. Минимальная ставка по этой программе – 13,5 %, максимальная — 16 %. Участники «зарплатного проекта» могут рассчитывать на снижение ставки на 0,5 %.

Есть нюансы: для предоставления кредита от заемщика требуются документы, подтверждающие целевое использование средств. Также: супруг/супруга может не выступать созаемщиком, если это указано в брачном договоре.

Залоговая ипотека в других банках может быть выгоднее, чем в Россельхозбанке. Например, ВТБ 24 предлагает минимальную ставку 12 % (для тех, кто согласен принять участие в программе страхования банка).

Ипотека в Россельхозбанке для молодой семьи

Для получения кредита по данной программе необходимо, чтобы возраст каждого из супругов, или одного супруга (если семья неполная) не превышал 35 лет. Удобно — есть возможность отложить погашение суммы займа на 3 года (до исполнения ребенку 3 лет или на период строительства в течение того же срока). Первоначально необходимо внести не меньше 10 % от стоимости жилья, если речь идет о стройке, и не меньше 20 % при покупке уже готовой квартиры в новостройке.

Как использовать материнский капитал

Можно ли использовать материнский капитал и как именно?

Военная ипотекаВ рамках государственной программы для военнослужащих средства на приобретение жилья выделяются за счет средств Министерства обороны. Средства, накопленные на счете накопительно-ипотечной системы (НИС) – целевые, поэтому их можно направить на получение жилья только в строго определенном порядке. По истечении 20 лет службы, 10 лет службы и в любое время через три года после начала участия в программе. Разумеется, средств, накопленных в НИС, обычно недостаточно, поэтому банки в изобилии предлагают программы военной ипотеки.

В январе 2016 года Россельхозбанком также была запущена ипотечная программа для военнослужащих. Срок кредита – до 23 лет, ставка – 10,9 %, максимальная сумма кредита – 2,3 млн. руб. Если сравнить с условиями, которые предлагает Сбербанк (12,5% годовых, сумма кредита до 1,93 млн. руб.), то предложение Россельхозбанком – достаточно интересное. В других крупных банках ставка по военной ипотеке также выше («Газпромбанк», «ВТБ 24» — 12,5 %), Более низкая ставка в банке «ФондСервисБанк», но в целом диапазон ставок по военной ипотеке — от 11 до 12,5 %.

На первоначальный взнос (20 % от стоимости жилья) можно направить средства, накопленные в НИС.

В рамках военной ипотеки приобретают жилье (дом или квартира) на первичном рынке.

Как правило, сумма по военной ипотеке меньше, чем по другим программам. Например, в ВТБ 24 максимальная сумма — 1,93 млн. руб. Сроки кредита также меньше (ВТб 24 — до 14 лет).

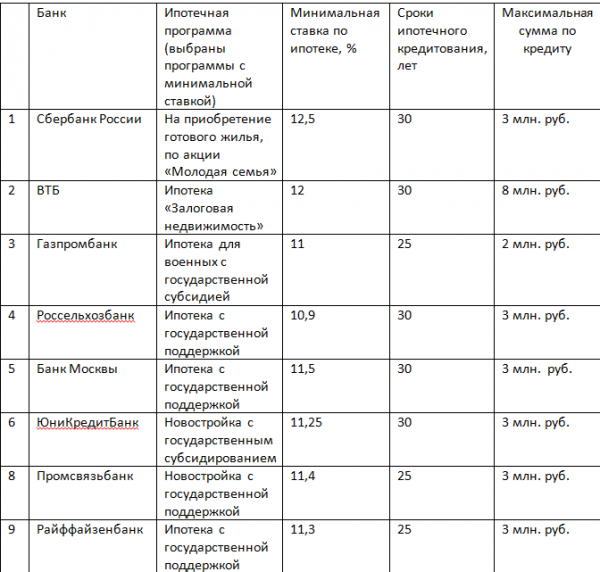

Условия ипотеки в 2016-2017 году в крупных банках: сравнение

Сравним предложения от Росельхозбанка и других крупнейших банков. В таблице приведены учреждения, которые входят в десятку самых крупных Российских банков, согласно рейтингу banki.ru.

На фото — таблица предложений по ипотечному кредитованию самых крупных российских банков

Разумеется, это сравнение не совсем корректно, поскольку программы предназначены для разных категорий граждан. Россельхозбанк оправдывает свое заявление «банк с государственной поддержкой», его предложения наиболее продуманы, разнообразны и доступны. Это действительно «народный» банк. Впрочем, такая ориентация на доступные основной массе населения не удивительна.

Достаточно вспомнить, что 100 % акций банка принадлежат Правительству РФ, а основателем является действующий президент. Невысокие ставки на ипотеку можно найти в других, не таких крупных банках. Например, самый известный дистанционный банк — Тинькофф – предлагает ипотеку с государственной поддержкой по ставке всего 10,5 %.

Отзывы

Они большей частью негативные. Ведь довольные покупатели пишут отзывы крайне редко. Основное нарекание – очень долгое решение по ипотечному кредиту, затягивание обработки заявок, прием документов без предварительного просмотра и замечания к ним уже спустя длительный срок – задержки до 3 месяцев.

Есть и положительные отзывы: принятие решения в течение трех дней, быстрое и простое оформление, но, судя по всему, скорость обработки зависит исключительно от удачи. То есть, если повезет встретить ответственного, доброжелательного и организованного сотрудника.

Ипотека для молодой семьи в 2019 году

Уникальный госпроект был представлен несколько лет назад и стал востребован среди населения. Ипотека для молодой семьи в 2019 году продолжит свое существование и лица, соответствующие общим критериями, смогут воспользоваться данной возможностью, чтобы приобрести жилье со скидкой.

В материале будут рассмотрены нюансы и особенности оформления субсидии в рамках данной госпрограммы. Дополнительно, уделено внимание нововведениям, запланированным в будущем.

Изменения в программе в 2019

Оказание помощи молодым супругам, которые не располагают достаточными средствами для того, чтобы сделать это самостоятельно, сегодня стало одним из популярных направлений. Власти действуют в рамках Указа президента о продлении проекта до 2020 года, тем самым делая жилье более доступны для населения.

В первую очередь стать участниками госпроекта могут семьи, которые особенно остро нуждаются в улучшении жилищных условий. В грядущем году будет несколько пересмотрен порядок предоставления субсидии, и больший упор разработчики поправок сделают на предоставление льгот многодетным семьям.

До 2019 года важным пунктом программы было предоставление обязательного числа квадратных метров на жильца, а сегодня установлен единый показатель в 21 кв. метр на двоих супругов и ребенка. В многодетных семьях расчет производится из учета 18 метров на жильца. Что касается вопроса, снизится ли ставка по ипотеке, информации нет, и решение находится на обсуждении. Вероятность такого события достаточно высока, как сообщают эксперты.

Суть и задачи программы “Молодая семья”

В 2011 году в России стартовала программа «Молодая семья». Изначально, основной целью госпроекта было оказание помощи гражданам, входящим в определенную категорию. Речь шла о субсидировании части стоимости жилища государством и предоставление возможностей покупки квартиры или дома для людей, считающихся молодой семьей.

Предполагается, что в 2019 году госпрограмма продолжит работать и воспользоваться ею смогут люди, нуждающиеся в господдержке. Подробно об описываемой в статье возможности, прописано в ПП No1050 от 2010 года. В рамках проекта, люди смогут получить средства на приобретения жилища, но при этом, важно, чтобы они проходили по критериям, которые указаны в законопроекте:

- материальные условия проживания;

- социальное положение;

- возрастной регламент;

- наличие семейных отношений и детей.

Только если соискатели отвечают этим требованиям, они смогут подать заявление на участие в проекте и получить субсидию в последствие.

Кто может принять в ней участие?

Не все смогут участвовать в госпроекте. Чтобы подать заявку, необходимо соответствовать критериям, которые были описаны в предыдущем пункте. По условиям ипотеки молодой семье на 2019 год, на льготное кредитование смогут рассчитывать такие группы граждан:

- Молодые семьи без детей, соответствующие остальным критериям. Субсидия ограничиваться 30% от стоимости жилья.

- Семья с одним ребенком и с одним из родителей сможет подать заявку на субсидию в 35%. Решение будет приниматься с учетом внешних обстоятельств.

- Молодожены, при условии, что каждый из граждан – россиянин. Если в семье есть ребенок, то одного родителя с гражданским паспортом достаточно.

Не могут рассчитывать на субсидию лица старше 35-ти лет и семьи, признанные не нуждающимися в финансовой помощи по улучшению жилищных условий.

Внимание! Каждый претендент на льготы по ипотеке обязан подтвердить наличие у него оставшейся суммы для покупки жилища. Без этого субсидия не выделяется.

Требования и документы

Кредит на жилье можно получить лишь при условии подготовки всех обязательных документов. Именно на это уходит много сил и времени будущих участников госпроекта.

От соискателя потребуются такие бумаги:

- заявление в письменном виде, заполненное по образцу и подписанное кандидатом на выплату. Бланк размещен на интернет-ресурсе программы и легко скачать за несколько минут;

- копия удостоверения личности, а точнее паспорта всех членов семьи;

- копия военника супруга, если таковой имеется;

- брачное свидетельство и акты о рождении детей в виде копий;

- сертификат на МК, если материальная помощь была выделена, и граждане желают ее использовать;

- справки о доходах для каждого супругу. Подойдет выписка из банка или с места трудоустройства;

- копия страниц труд.книжки с обозначением места занятости;

- справка о составе семьи, которая берется в ЖЭКе;

- для семьи необходима будет выписка о месте прописки и проживания за последнее десятилетие, поскольку льготы предоставляются в каждом регионе страны с определенными условиями;

- документы на жилище, которое планируется купить.

Все документы должны быть актуальны, заверены подписями и синими печатями. В заявлении стоит указывать только достоверную информацию, иначе оно не будет принято на рассмотрение.

Некоторые подробности по теме можно узнать из видеоролика:

Как получить ипотеку по программе Молодая семья?

Процедура оформление своего права на участие в молодежной ипотеке 2019 года весьма проста и понятна. Никаких существенных изменений вносить в процесс не планируется, и он будет состоять из тех же этапов, что и раньше:

- Соискатель готовит документы, заполняет бланк заявления и подает его в муниципалитет. Разрешается сделать это дистанционно, через сайт Госуслуги. По регламенту, рассмотрение обращения займет не больше десяти суток.

- При положительном решении, семью поместят в очередь и сообщат уникальный номер. К примеру, чтобы попасть в программу в 2019 году, подать заявку требуется до сентября 2018 году.

- По мере подхода очереди, начинается процесс оформления мат.помощи. В подтверждение соискателю выдается специальный сертификат с которым потребуется пойти в банк и открыть р/счет. Останется сообщить реквизиты в органы самоуправления и бюджет перечислит средства.

- Этап зачисления денег может составлять по времени до двух месяцев, поэтому следует просто дождаться этого момента.

На этом процесс получения денег в рамках госпроекта можно считать завершенным. Далее, стоит изучить порядок расходования средств и предоставления подтверждающих документов.

Условия и процентные ставки по ипотеке Сбербанка «Молодая семья» в 2019 году

Отдельно следует затронуть вопрос, касающийся процентных ставок, которые устанавливаются в рамках покупки жилплощади. С учетом того, кто принимает участие в госпроекте и действуют определенные ставки, а точнее:

- 30% скидки – устанавливается для семей, не успевших родить детей;

- 35% – для семей, которые имеют малышей.

Важно подтвердить факт наличия детей документально, то есть, представить акт о рождении каждого ребенка.

Внимание! В некоторых регионах проценты могут быть выше, но эта разница покрывается за счет выплат из местного бюджета.

Заключение

Семьи, не достигшие 35-летнего возраста, могут принять участие в госпрограмме, предоставляющей скидку на ипотеку. По условиям, участники должны подготовить и представить необходимые документы, а затем передать их на рассмотрение в муниципалитет. В случае одобрения, соискателям будут перечислены денежные средства.

banks7.ru

условия, документы на покупку жилья без первоначального взноса, процентная ставка

Россельхозбанк предлагает ипотеку молодой семье с учетом особенностей рассматриваемой категории субъектов. Указанная кредитная организация ежегодно формирует и дополняется различные ипотечные мероприятия, в целях содействия улучшению условий для жизни молодых супругов. В Россельхозбанке ипотека молодым семьям 2018 года будет максимально выгодна для реализации, так как расширятся возможности каждой из предусмотренных ранее программ организации.

Условия

Кредит молодой семье на покупку жилья в Россельхозбанке считается одним из самых удачных вариантов, поскольку данная кредитная организация имеет высокий уровень надежности. 100% акций принадлежит Российской Федерации, соответственно весь контроль над деятельностью также осуществляет федеральная власть. Регулирование работы банка при этом основывается на различные НПА, а именно ФЗ «Об ипотеке» и «О государственной социальной помощи».

Покупка квартиры через РСХБ считается выгодным мероприятием для многих категорий граждан, в том числе для новых семей. Программа ипотека молодая семья Россельхозбанка, условия 2018 года и порядок оформления определяется соответствующей программой организации. К указанной категории будет предъявляться одно требование — возврат каждого супруга не больше 35 лет.

Ипотека в Россельхозбанке — ее условия молодой семье буду идентичны общим правилам предоставления помощи отдельным субъектам. Смысл в том, что они могут получить некоторые льготы, оформляя кредит, например, предусматривается ипотека «Молодая семья» без первоначального взноса Россельхозбанка. Также допускаются дополнительные льготные условия:

- Если в семье родился ребенок, то банк предоставляет отсрочку на 3 года. На протяжении этого времени заемщик платит только сумму процентов.

- Когда купить квартиру молодая семья решает на вторичном рынке, то банк предлагает скидку 10% на первоначальный взнос по кредиту.

Допускаются льготы при строительстве дома. Россельхоз организация может предоставить отсрочку на то время, пока осуществляются строительные работы.

Программы

Чтобы получить ипотеку молодой семье, условия на 2018 в Россельхозбанке предлагают несколько видов мероприятий ее реализации. Они предусмотрены именно для молодых супругов, и с учетом специфики определяются требования и действия получения ипотеки молодой семьей в Россельхозбанке. Условия в 2018 году устанавливаются по следующим программам:

- Государственная поддержка — программа «Молодая семья». Молодым семьям будут предлагаться более щадящие условия по ипотеке. Для них снижается процентная ставка до 10%, предлагаются отсрочки в платежах и растянутый период времени возврата долга, также допустимо рефинансирование, что позволяет уменьшить размеры ежемесячных выплат.

- Материнский капитал в 2018 году. При приобретении недвижимости также допускается использование средств маткапила на погашение какой-либо части долга. Важным условием является то, что капитал должен быть не меньше 10% от всей суммы займа. Если это условие соблюдено, то средства можно направить на первоначальный взнос или на оплату процентов. Однако ставка по кредиту будет определяться по общим правилам.

- Жилищный сертификат. Он предоставляет льготным категориям, к которым и относят молодые семьи. Документ можно оформить, обратившись к администрации города по причине нуждаемости в лучших условиях для проживания. При этом субсидия не может превышать 30% размера кредита.

В Сельхозбанке ипотека молодой семье реализуется на льготных условиях только в рамках указанных программ. При несоответствии необходимым требованиями, такие семьи смогут получить кредит только в общем порядке.

Порядок получения

Россельхозбанк предлагает максимально выгодные условия и доступные варианты для оформления ипотеки. Молодым семьям необходимо пройти несложную процедуру подачи заявки, сбора документов и реализации льготы, чтобы приобрести новое жилье.

Чтобы определиться с тем, подходит программа заемщику, или нет, для начала следует воспользоваться специальным калькулятором, который можно найти на официальном сайте банка.

Для расчета потребует всего несколько сведений: стоимость квартиры, размер первого взноса, ставка и срок ипотеки. Если гражданин имеет право на льготы, то она указывает те сведения, которые будут для этого предусмотрены. Например, сокращенная процентная ставка. Калькулятор определит тип платежа и его размер, что позволит понять, подходит такой вариант для конкретного гражданина, или нет.

Далее следует подготовить документы на ипотеку в Россельхозбанке молодой семье, к которым относят следующее:

- паспорт;

- военный билет для мужчин;

- документ о факте заключения или прекращения брака, рождении детей;

- справка о доходах;

- сведения о правах на жилье.

Их следует передать банку вместе с заявлением. Рассматриваться заявка должна не больше 5 дней, а действительно решение будет не больше 90 дней.

Порядок кредитования предполагает реализацию имеющихся льгот только после того, как заявка будет одобрена, жилье выбрано, а право на него зарегистрировано. Поэтому после получения в собственность квартиры, лицо должно снова явиться в банк, предоставив договор. Банк направит все данные в Пенсионный фонд для дальнейшего перечисления льготных средств на погашение части долга.

Теги:

Загрузка…

Как работает сайт?

Пользователь задает

вопрос на сайте

Вопрос поступает

дежурному юристу

Вопрос обрабатывается:

определяется его тематика,

анализ вопроса, поиск ответа

Решение проблем

пользователя — это ответ на

его вопрос

Юрист связывается

с пользователем и

предоставляет ему

консультацию

задать вопрос юристу:

Если Вам трудно сформулировать вопрос — позвоните по бесплатному многоканальному телефону 8 800 350-81-93

Читайте также:

10.11.2018

Как оплатить материнским капиталом потребительский…

01.11.2018

Условия получения займа под материнский капитал

Займ…

27.10.2018

Особенности использования материнского капитала до…

Новости:

22.11.2018

21.11.2018

20.11.2018

19.11.2018

posobie.net

Ипотека для молодой семьи — как взять, условия Сбербанк, Россельхозбанк, ВТБ24

Для многих молодых семей ипотечный кредит – единственная возможность приобрести собственное жилье, будь то квартира или частный дом. На фоне нестабильности финансовых рынков Сберегательный Банк России предлагает супругам специальную акцию по ипотеке.

Сниженная процентная ставка и минимальный первоначальный взнос – условия ипотеки «Молодая семья» от Сбербанка в 2018 году делают приобретение жилья максимально выполнимой задачей.

Основные особенности акции

Программа ипотечного кредитования «Молодая семья» — социальный кредит Сбербанка, учитывающий такой вопрос, как рождение детей, и предполагающий помощь родителей, которые могут выступить в качестве созаемщиков.

Программа ипотечного кредитования «Молодая семья» — социальный кредит Сбербанка, учитывающий такой вопрос, как рождение детей, и предполагающий помощь родителей, которые могут выступить в качестве созаемщиков.

Основная особенность такой акции – минимальный размер первоначального взноса по сравнению с другими предложенными вариантами ипотеки. Первоначальный взнос составляет всего 15% для молодых семей с несовершеннолетними детьми и 20% для семей, которые потомством еще не обзавелись.

Годовая ставка начинается с 12,5%, ее размер напрямую зависит от первоначального взноса. Ниже представлена сводная таблица:

Дополнительные льготы для молодых семей

Дополнительные условия кредита «Молодая семья» от Сбербанка не менее выгодны для заемщиков:

- При рождении ребенка молодой семье предоставляется возможность отсрочки платежа на погашение основной суммы долга. Данное условие актуально до момента достижения ребенком 3-х летнего возраста. Обратите внимание, отсрочка не распространяется на ипотечные проценты.

- Отсутствует дополнительно взимаемая плата за досрочное погашение кредита.

- При условии просрочки назначенного платежа, на заемщика накладывается ответственность по уплате неустойки, процент которой составляет всего 0,5% от просроченной суммы за каждый день.

Важно! Если один или оба супругов являются участниками зарплатного проекта Сбербанка, они могут рассчитывать на дополнительные бонусы в виде сокращения процентной ставки и суммы по процентам.

Компенсация по ипотеке молодым семьям

Главным преимуществом ипотеки для молодых семей является возможность привлечения безвозмездных государственных субсидий. Федеральная программа выделяет компенсации на погашение кредита, равные 30% от стоимости жилья, если в семье имеются дети, на каждого из них добавляет еще плюс 5%.

Для получения помощи в погашении кредита молодой семье необходимо представить собранный пакет документов на оформление кредита в Департамент жилищного фонда и политики по месту жительства.

В течение 10 дней после подачи документов заявка будет рассмотрена. При ее одобрении молодая семья получит статус нуждающихся в улучшении жилищных условий, заемщикам будет выдан сертификат на получение субсидий.

Субсидии могут быть использованы в качестве вносимого капитала, таким образом, ипотека получается без первоначального взноса, а также в качестве других частей задолженности по ипотечному кредиту, если таковой на данный момент уже оформлен

Кому могут быть предоставлены льготы

Ипотека для молодых семей в 2018 году может быть предоставлена любой семье, которая подходит под следующие требования:

Ипотека для молодых семей в 2018 году может быть предоставлена любой семье, которая подходит под следующие требования:

- Гражданство РФ.

- Возраст хотя бы одного из супругов не достиг 35 лет, возраст каждого супруга превышает 21 год.

- Если семья неполная, родитель может взять ипо

pravovojrezultat.ru

Ипотека для молодой семьи в Россельхозбанке — условия, процентная ставка

Россельхозбанк, как и ряд ведущих кредитных структур страны, предоставляет льготные условия на 2016 год по ипотеке для молодой семьи. Это предложение будет интересно заемщикам, приобретающим собственное жилье с помощью кредита или материнского капитала. О нюансах данной программы читайте в статье.

Условия кредитования

Воспользоваться предложением Россельхозбанка могут заемщики, соответствующие статусу молодая семьи:

- возраст супругов или одного из них не должен быть более 35 лет;

- жилая площадь не более 14м2 на каждого члена семьи.

Основные условия следующие:

| Цели ипотеки и обеспечение | приобретение и строительство собственного жилья: квартир, домов, таунхаусов. Приобретенный объект недвижимости является залогом по кредиту. |

| Валюта | рубли РФ |

| Размер ссуды | от 100 000 до 20 000 000 |

| Период кредитования | до 30 лет |

| Комиссия | не взимается |

| Страховка | Обязательная страховка залогового имущества от рисков порчи и утраты; Добровольная страховка жизни и здоровья заемщика. Оплата страховых полисов может быть произведена за счет кредита. |

Ипотека для имеет следующие особенности:

Первоначальный платеж составляет:

- 0% при условии соответствия размера материнского капитала сумме первого взноса;

- 10% от цены покупки готового жилья или объектов в процессе строительства;

- 20% от стоимости квартиры в новостройке.

При использовании семейного капитала, один из заемщиков должен быть владельцем Сертификата. В перечень предоставляемых документов включается государственный сертификат и справка из ПФР о сумме остатка средств семейного капитала.

В течение 3-х месяцев с момента выдачи ипотечного кредита, средствами семейного сертификата нужно оплатить задолженность по ссуде.

Банк предоставляет возможность отсрочки выплаты основного долга:

- до 3-х лет на период строительства жилья;

- при рождении ребенка и до достижения им трехлетнего возраста.

Тарифы по ипотечному кредиту

Процентная ставка по ипотеке зависит от размера первоначального платежа и сока кредитования.

Если первый взнос менее 30% от цены приобретаемого жилья, то ставка по кредиту на максимальный срок (360 месяцев) составит от 16% годовых. При первом взносе от 50% на тот же срок кредитования тариф составит 15,25% годовых. Ипотеку на срок до 10 лет можно оформить под 14% годовых.

Ставки могут быть увеличены:

- на 3,5% при отсутствии страхового полиса жизни и здоровья заемщика;

- на 0,5% на период строительства жилья;

- на 0,5% при упрощенном пакете документов;

Для сотрудников компаний – партнеров банка и клиентов с зарплатными картами, основной тариф может быть понижен на 0,5% годовых.

В заключении можно сказать, что решая вопрос с жильем для семьи с помощью ипотеки Россельхозбанка, заемщики получат определенные преимущества:

- отсутствие дополнительных комиссий;

- возможность выбора срока кредитования и приемлемых тарифных ставок.

В пользу кредитования здесь говорят и отзывы клиентов, отмечая высокую надежность кредитной структуры и доступность обслуживания ссуд – банк имеет филиалы практически во всех городах страны.

infozaimi.ru

Ипотека для молодых семей от Сбербанка России, условия и проценты на 2018 год

Часто молодые семьи испытывают проблемы с жильем. Квартиры стоят довольно дорого даже на вторичном рынке, а молодые люди в возрасте до 30-35 лет еще не имеют достаточных накоплений. Есть вариант снять квартиру – или же купить собственное жилье в кредит.

К тому же, теперь гораздо проще получить более выгодные условия по ипотеке: ипотечная программа «Молодая семья» позволяет снизить процентную ставку и увеличить продолжительность выплат. Такая ипотека может выдаваться как в рамках федеральной программы, так и как предложение различных банков.

Особенности федеральной программы

«Обеспечение жильем молодых семей» — это целевая программа, с помощью которой можно купить квартиру и покрыть часть ее стоимости за счет государства. Условия предоставления субсидии при этом зависят от состава семьи: например, если в семье нет детей, государство покрывает лишь 35% от стоимости жилья, но за каждого ребенка к этому добавляются еще 5%. Оставшуюся часть заемщик может покрыть, получив кредит в банке.

Условия программы предусматривают, что заемщикам должно быть менее 35 лет и они должны стоять в очереди на улучшение жилищных условий. Размеры субсидии определяются на основании стоимости жилья в регионе.

Ипотечные кредиты для молодой семьи в Сбербанке России

Многие банки предлагают клиентам получить ипотеку по программе поддержки молодых семей. Среди них и ПАО Сбербанк России. Условия ипотечных программ с господдержкой:

- первоначальный взнос 10% для семей с детьми и 15% при отсутствии детей;

- возможность отсрочки платежей при рождении ребенка.

Программы различаются в зависимости от типа жилья: хотите ли вы приобрести квартиру на вторичном рынке, в строящемся жилом комплексе или ищите деньги для возведения своего дома, вы сможете найти подходящее предложение от Сбербанка. Также меняются и процентные ставки.

Получить более полную консультацию по условиям и нюансам каждой программы вы сможете у специалиста в любом отделении Сбербанка по всей России.

А наш онлайн-калькулятор поможет вам подобрать ипотечную программу для молодой семьи. С его помощью вы можете рассчитать размер ежемесячных платежей и переплаты, введя стоимость жилья, размер первого взноса и выбрав срок кредитования. Результаты будут показаны ниже. Среди них вы можете выбрать подходящий продукт и узнать о нем больше, открыв его карточку.

www.vbr.ru