ПЛАНИРОВАНИЕ семейного бюджета , Личные финансы.

Планирование семейного бюджета

Семейный бюджет – это ежемесячный план, который составляется в соотношении уровня дохода и расхода, с целью уменьшения лишних трат и увеличения свободных денежных средств.

Зачем планировать семейный бюджет

Столкнувшись неоднократно с ситуацией недостаточности денег в семье, в тот момент, когда до получения заработной платы еще много времени, начинает возникать вопрос: куда потрачены деньги?

Поэтому есть смысл планировать свой бюджет и вести таблицу учета доходов и расходов, так как это занятие очень интересное и нужное.

Например, можно с легкостью узнать, сколько уходит денежных средств на питание вне дома, сколько затрачено денег на автомобиль, сколько потрачено на продукты питания и прочие статьи расходов.

К планированию семенного бюджета можно подойти с различными целями. Это может быть желание контролировать финансы или оптимизация своих затрат. Также цели могут быть более глобальные, покупка недвижимости, автомобиля или отдых за границей.

Как правильно вести семейный бюджет

Для начала, следует определиться каким способом вам удобнее вести семейный бюджет. Это может быть:

— Блокнот и ручка;

— Табличный вариант в программе Excel на личном ПК;

— Онлайн программы на интернет-ресурсах;

Весь семейный бюджет можно разделить на две части – доходы и расходы. Для того чтобы был баланс между этими статьями, доходы должны быть равны расходам, ну а если есть желание накопить часть денег, то доходы должны превышать расходы.

Подсчет семейного дохода не займет много времени и сил, для этого необходимо сложить все денежные средства которые поступают ежемесячно: зарплата, пособия и др.

А вот для подсчета расходов потребуется больше времени. Для этого следует собирать все чеки, от любых покупок и даже самых маленьких. Затем ежедневно записывать, какая сумма денег и на что была потрачена всеми членами семьи.

Данные следует заносить в таблицу, которую заранее необходимо разбить на категории, или добавлять их по мере необходимости. Это могут быть такие категории как: продукты, коммунальные платежи, обслуживание автомобиля, обеды вне дома, развлечения и др.

По окончании отчетного месяца следует подсчитать общую сумму по каждой категории. После этого можно увидеть, на что тратиться основная сумма денег, и только тогда стоит проанализировать от каких трат нельзя отказаться, а от каких можно без ущерба для себя и семьи.

Как только планирование семейного бюджета станет привычным делом, то вы будете иметь представление о том, куда и сколько тратится денежных средств ежемесячно.

Эти данные помогут вам в составлении плана на следующий месяц, по окончании которого можно составить отчет, чтобы удостовериться насколько план совпадает с фактом.

_

Планирование бюджета семьи, как планировать домашний бюджет

Прежде всего домашний бюджет служит для учёта финансов, то есть доходов и расходов одного человека либо семьи. Многие люди привыкли считать, что бюджет может быть только у государства или предприятия. Между тем и один человек, и семейная пара, и семья с детьми, используя планирование домашнего бюджета, смогут грамотно расходовать финансовые резервы, планировать их накопление и стабилизировать финансовое развитие, не говоря уж о росте и достижении поставленных целей.

Ведение домашнего бюджета – это процесс, состоящий из нескольких взаимосвязанных частей:

- учет доходов и расходов семьи;

- оптимизация расходов, как способ сэкономить семейный бюджет;

- планирование доходов и расходов в соответствии с поставленными целями.

Планирование домашнего бюджета – задача каждого человека, стремящегося к финансовой стабильности, накоплению и реализации долгосрочных финансовых целей.

Жизнь сегодняшним днём подходит только очень бедным людям, которым попросту нечего планировать (хотя и у них обычно имеется некое подобие бюджета), либо очень богатым людям, чей пассивный доход гарантированно способен перекрыть все, даже самые невероятные прихоти и желания.

Рассмотрим более подробно цели, свойства и составляющие домашнего бюджета. Вооружившись несложными рекомендациями, вы, вполне возможно, сможете значительно улучшить и стабилизировать своё финансовое положение, а также достичь поставленных целей.

Личные финансовые цели

Цели планирования семейного бюджета – это не только общая стабилизация расходов, но и достижение вполне конкретных целей. Они могут быть разными как по масштабу, так и по характеру.

Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита.

Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита.- Покупка машины. Ещё один крупный вид трат – покупка личного автотранспорта. Многие автомобили, особенно иномарки, стоят дороже квартир. И чтобы приобрести машину, оплачивая стоимость сразу или в кредит, вам также понадобится вести бюджет и идти к достижению этой цели.

- Путешествие, отпуск. Чтобы в тот момент, когда в вашей любимой стране начинается лучший сезон в году (или когда вам просто дают отпуск на работе), вам не пришлось занимать деньги у друзей, чтобы отдохнуть как следует – ведите домашний бюджет, и сможете к нужному моменту на 100 % подготовиться к отдыху.

- Оплата обучения детей. Если вы оплачиваете свое обучение – это одно. А вот если детей – то тут нужно быть готовым не только к внесению вступительных взносов, но и к закупке всего необходимого и к непредвиденным расходам.

- Запас на чёрный день. Хорошо, когда в вашей жизни нет чёрных дней. Если они всё-таки случаются, то хорошо, чтобы вам было чем покрыть непредвиденные расходы, возникающие по форс-мажорным обстоятельствам. Если нет – у вас всегда будет запас денег, гарантирующий вам спокойствие и уверенность.

- Оплата кредитов или долгов. Если вы решили избавиться от всех висящих на вас долгов, то вполне можете поставить это в качестве основной цели. Вы, безусловно, сможете сэкономить и время на выплату, и собственные нервы, и зачастую дополнительные деньги, если в один момент избавитесь от всех долгов.

Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита.

Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита.Определите свои финансовые цели и их приоритеты, так как если на все цели денег не хватает, то придется выбирать. Обязательно договоритесь о целях и приоритетах внутри семьи.

К примеру, семья может копить на новую машину, а вдруг муж берет и покупает новый навороченный компьютер (или жена шубу) — получаем конфликт интересов. Отсутствие общих финансовых целей — наиболее популярная причина, почему люди бросают планирование семейного бюджета.

А всего лишь нужно было договориться о целях заранее, муж и жена могли бы внести в свой список и компьютер и шубу, а потом вместе решить как этих целей достичь.

Если одна из ваших целей покупка квартиры или дома, то, вполне возможно, что вам понадобиться взять ипотеку. Читайте подробнее, что такое аннуитетные платежи и методах их расчета.

Очень редко можно накопить с зарплаты на квартиру, и владельцы бизнеса в более выигрышном положении. Так что, если задумаетесь как открыть свое дело и какой бизнес выгоднее, прочитайте эту статью.

Интервалы планирования и учета семейного бюджета

Вести и планировать бюджет можно по любым интервалам. Это зависит от характера ваших доходов и расходов, а также от поставленных целей. Интервал можно выбрать из нескольких вариантов:

- Еженедельный бюджет – самый подробный. Благодаря ему вы можете проследить динамику доходов, если вы получаете деньги еженедельно или по факту выполнения работы. Цели могут быть поставлены и не очень значимые – например, к концу недели выйти к определённому соотношению доходов и расходов.

- Месячный бюджет – самый распространённый. Ведь все коммунальные платежи, большая часть зарплат и пособий, как и множество других денежных выплат и взносов, считаются помесячно. За месяц вполне можно достичь значительных успехов в планировании семейного бюджета, учесть все расходы и подумать над тем, какие цели вы сможете перед собой поставить при дальнейшем ведении бюджета помесячно.

- Годовой бюджет необходим для планирования крупных покупок, для учёта разовых доходов (например, новогодних премий), прогнозирования роста и других долговременных процессов. Годовой бюджет вполне может быть рассчитан на достижение крупных, значительных целей.

Следует отметить, что современные программы для ведения бюджета позволяют обычно учитывать доходы и расходы за каждый из перечисленных периодов. А некоторые даже позволяют совмещать учёт доходов и расходов с постановкой задач и достижением целей.

Учёт семейного бюджета

Семья, особенно с детьми, не может обходиться без бюджета. Чтобы вам не пришлось оправдываться перед своей второй половинкой и перед детьми, поясняя, как так деньги «неожиданно закончились», и чтобы избежать любых неприятных ситуаций, вплоть до нехватки продуктов или отключения коммунальных услуг, следует вести семейный бюджет.

Ведение семейного бюджета начинается с учета доходов и расходов, если вы раньше никогда такой учет не вели, то может понадобиться некоторое время, чтобы привыкнуть. Главное регулярно вести записи и сверять с реальным положением дел.

Исходя из плана и прогноза вы всегда сможете запланировать любые желаемые цели – как мелкие, так и крупные. Кроме того, вы всегда сможете выявить какие-либо перекосы и чрезмерные траты, чтобы в будущем их исключить. Таким образом, от учёта можно переходить к оптимизации.

Как экономить семейный бюджет

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Простой учёт расходов позволит вам установить, например, что за месяц вы слишком много денег потратили на походы в кафе, рестораны или другие заведения общепита. Вы можете точно узнать, на чём можно сэкономить. Разумеется, без фанатизма.

Если вы просто решите волевым решением полностью исключить какой-то регулярный расход, то скорей всего это у вас не получится, и через какое-то время вы просто забросите ведение бюджета.

При оптимизации расходов важно сохранить текущее качество жизни. Старайтесь сократить те расходы, которые больше.

Оптимизировав расходы, вы сможете обнаружить, что у вас даже после всех трат остаются свободные деньги. В этом и есть суть оптимизации: вы расставляете приоритеты и тратите сначала на самое важное, жизненно необходимое, и не тратите часть денег, которые не запланировали тратить. Остальное вполне можно израсходовать на развлечения и дополнительные цели.

И тогда можно переходить к самой приятной части бюджета – накоплению средств на достижение всех поставленных целей и реализацию давней мечты.

Для накопления капитала на финансовые цели лучше всего подойдут инвестиции, главное решить, куда выгоднее вложить деньги. Общая рекомендация — для краткосрочных инвестиций лучше использовать более надежные и более ликвидные активы, а для долгосрочных лучше вкладывать в потенциально более выгодные.

Одним из традиционных вариантов краткосрочных инвестиций являет банковский депозит. В этой статье написано про вклады с капитализацией процентов, и, чем они отличаются от обычного банковского вклада.

При формировании своего инвестиционного портфеля, не забывайте про диверсификацию — http://predp.com/fin/terms/chto-takoe-diversifikaciya.html. Использование различных финансовых инструментов уменьшает ваши риски.

Планирование бюджета семьи

Таким образом, с помощью бюджета вы сможете перестать «терять» деньги в ворохе доходов и расходов, избежать лишних трат и перейти от хаотического растрачивания и суетного поиска денег к стабильному и уверенному планированию.

Очень важно, чтобы вы были на это мотивированы. Ни в коем случае не заставляйте себя силой отказываться от любимых удовольствий, иначе ведение бюджета превратится для вас в пытку. Вашей главной мотивацией должны быть те желания и мечты, которые для вас действительно важны и позволяют вам успешно идти вперёд.

Начните с выполнения ближайших планов, и пусть ваши долгосрочные планы будут для вас путеводной звездой, и у вас все получится.

predp.com

как научиться экономить семейный бюджет

Несомненно, некоторым из нас знакомо такое ощущение – деньги заканчиваются всегда неожиданно. Кажется, что семья в совокупности имеет не такой уж и малый доход, но почему-то их часто не хватает. Каковы причины внезапного банкротства? Существует ли возможность предусмотреть такой поворот событий и найти выход из создавшегося положения?

Ответ прост – следует положить начало ведению семейного бюджета. Он поможет избавить от разногласий и ссор по поводу необдуманных трат и малых заработков, научит планировать расходы и тем самым уменьшать количество необдуманных затрат.

После того, как члены семьи начинают видеть результаты планирования, ведение семейного бюджета становится для них достаточно увлекательным занятием.

Для чего нужен личный финансовый план

Формирование личной финансовой стратегии начинается с составления списка финансовых целей. Необходимо понимать, что такая неопределенная задача, как накопление миллиона долларов, является несерьезной. Она дает только возможность назвать себя миллионером, а это не то, к чему необходимо стремиться.

Личные финансовые цели должны выражаться в конкретном достижении, на которые и будут потрачены заработанные миллионы. Это могут быть путешествия или покупка недвижимости, к примеру, на Гоа.

Текущие и долгосрочные цели

Финансовые цели могут быть текущими и долгосрочными.

Финансовые цели могут быть текущими и долгосрочными.

На текущие цели средства откладываются уже сейчас. Даже если реализация ее планируется в будущем, например, создание пенсионного фонда, тем не менее, она все равно будет считаться текущей и учитывается в финансовых планах ближайшего времени.

Долгосрочные цели отличаются тем, что достижение их откладывается на неопределенный срок, а посему средства должны просто инвестироваться.

Золотым правилом работы с целями является их предварительная запись. Не нужно стесняться, планировать можно по максимуму – ведь это личные цели, и за них ни перед кем не придется отчитываться! Можно записывать цели просто на бумаге, можно – в компьютере. Обязательно сохранив, их нужно через несколько дней перечитать и подправить. Возможно, что-то из пунктов уберется, возможно, что-то добавится.

Обязательные цели

Среди целей существует несколько обязательных, которые должны быть включены в список непременно. Они являются приоритетными, поскольку без их осуществления трудно говорить о неком составлении семейного бюджета. К таким целям относятся:

- Выплата долгов, например, погашение кредитов или ипотека;

- Формирование резервного фонда;

- Создание пассивного пенсионного дохода, например через НПФ.

Если список целей уже составлен, необходимо прикинуть, сколько средств понадобится на их реализацию. Цена может быть приблизительной, ведь с течением времени список будет постоянно корректироваться при составлении финансовых планов. Это касается только долгосрочных проектов, а вот обязательные цели нужно просчитать наиболее точно.

Сделать подсчеты несложно:

- Сумма долгов равняется величине основного кредита, суммируемого с процентами.

- Резервный фонд должен составлять не менее трех месячных доходов семьи (зависит от того, насколько защищенной семья хочет себя чувствовать).

- Накопления на пенсионный капитал зависит от суммы дохода, возраста и планируемого размера пенсии.

Следует иметь в виду, что у финансовых целей существует две основные функции. Это мотивация на дальнейшие действия и использование при составлении финансового плана семьи.

Не нужно сразу бросаться к откладыванию средств на все цели – все равно у большинства людей на это денег не хватит. Приоритетными должны стать текущие задачи, т.е. долги, создание резервного фонда и закладка пенсионного капитала. Позже в текущие переносим затраты на отпуск, и некоторые из долгосрочных целей.

Как вести домашнюю бухгалтерию

Для учета расходов и доходов существует несколько способов, каждый из которых имеет свои преимущества и недостатки.

Для учета расходов и доходов существует несколько способов, каждый из которых имеет свои преимущества и недостатки.

Стартовать можно с более простого способа, после чего постепенно переходить к более продвинутым.

Подсчеты в тетради

Начинать лучше всего с элементарных записей, ведь иногда просто не хочется включать компьютер, чтобы зафиксировать несколько цифр, но надеяться на свою память также не следует. Через пару часов расходы забудутся, и в конце месяца уже никто не вспомнит, куда ушла энная сумма денег.

Таблица оформляется просто:

| Дата | Доход | Расход | Итого |

|---|---|---|---|

Каждый лист необходимо расчертить на графы. В первой будет проставляться дата, вторая служит для отражения доходов и третья – расходов.

Графа «Итого» будет показывать оставшуюся сумму после движения средств. Она должна соответствовать количеству оставшихся наличных.

Раз в неделю нужно подводить итоги и оценивать, какую статью расходов можно сократить.

Плюсы: простота, дешевизна, возможность сужения и расширения граф в зависимости от статьи расходов.

Минусы: подведение недельных итогов занимает немного времени, в то время как анализ выплат по кредитам и планирование семейного бюджета на будущее проводить сложно.

Подсчеты на смартфоне либо планшете

На обоих устройствах вести бюджет очень удобно. Для этого просто следует скачать специальную программу для каждого из гаджетов.

Плюсы: основное – это быстрота подсчетов, удобство в планировании будущих расходов.

Минусы: на хорошую программу необходимо затратить средства, а бесплатные версии будут значительно урезаны.

Подсчет на компьютере в Excel

Она имеется на большинстве компьютеров и не требует широких знаний.

Плюсы: подведение итогов занимает немного времени, при этом можно подсчитать доходы и расходы по любым статьям бюджета за любой период.

Минусы: при подстраивании программы под себя у неопытных пользователей могут возникнуть сложности, программа выглядит неярко и поэтому скучно.

Специальные программы

Существуют специальные программы по ведению бюджета, устанавливаемые на домашний компьютер или ноутбук.

Существуют специальные программы по ведению бюджета, устанавливаемые на домашний компьютер или ноутбук.

Плюсы: функционально они более приспособлены для расчетов расходов и доходов, чем таблицы. Можно проводить анализ за прошедший период и планировать будущие операции. Обеспечение техподдержки.

Минусы: к сожалению, большая часть этих программ платные.

Онлайн сервисы

Онлайн сервисы для компьютеров с выходом в интернет. Выбрав сервис, на нем необходимо зарегистрироваться и завести свою таблицу расчетов.

Плюсы: установка специальных программ не требуется.

Минусы: при отключении интернета доступ к сервисам будет невозможен, бесплатные сервисы обычно имеют ограниченное число функций.

Программы для ведения бюджета

- «AceMoney». Подходит для тех, кто не имеет ни малейшего представления о ведении бухгалтерии. Проста и эффективна в использовании.

- «Family 2009 PRO». Программа широкомасштабного действия. Позволяет работать не только с семейным бюджетом, но и вести свой бизнес. Учитывает кредиты, депозиты, кредитные карточки.

- «MoneyTracker» – продукт для продвинутых пользователей. Снабжена многочисленными функциями, но из-за сложного интерфейса не доступна начинающим планировщикам.

- «Домашняя экономика» – легкая в использовании программа даже для новичков. Привычный дизайн в стиле Microsoft Office Word с функцией органайзера. Позволяет отмечать планируемые события.

- «Семейный бюджет» – простейшая программа для учета финансов. Термины просты и понятны, разобраться с устройством не сложно даже неискушенным новичкам. Можно завести несколько кошельков.

- «Жадюга» – простейшая программа, не содержащая изысков. Работать с ней не сложно, единственный недостаток – это нахождение на разных вкладках категорий «Доходы» и «Расходы». Имеется полезный раздел «Кредиты/Долги».

- «Домашние финансы» – программа с древовидным меню, поэтому работать с программой удобно. Имеются стандартный и кредитный калькуляторы, а также функция планирования семейного бюджета. Отчеты выводятся в Excel, что доставляет некоторые неудобства.

- «Домашняя бухгалтерия» – одна из самых популярных программ. Расходы, доходы и остаток отображаются на разных вкладках, это может быть сложным в использовании новичкам. Все функции, напротив, просты и понятны, что является плюсом.

Как правильно планировать

Начиная планировать финансовые средства, следует усвоить несколько правил экономии семейного бюджета:

- Особенно тщательно нужно проводить анализ расходов на питание. Чаще всего именно в этом пункте скрывается самые большие и незапланированные траты. Чтобы этого избежать, необходимо взять за правило не ходить в магазин с чувством голода и без предварительно подготовленного списка.

- Вести учет предпочтительно каждый месяц. Только так можно заметить, где можно сэкономить, проанализировав все расходы.

- Присматривайтесь, без каких трат можно успешно обойдись. К примеру, несколько остановок пройти пешком, сэкономив на проезде, или взять из дома удобную сумку, чтобы не тратиться на пакеты.

- После того, как зарплата получена, легче сразу отделить определенный процент и положить их в сбережения. Эта сумма еще нигде не просчитана и не включена в расходы, поэтому психологически легче признать ее чужой. Неплохо бы поместить ее на неснимаемый до определенного срока вклад. В итоге, к концу года накопится определенная сумма, которую можно будет потратить, к примеру, на путешествие.

- Если расходы значительно превышают доходы, даже при строжайшем режиме экономии, необходимо задуматься о повышении прибыли путем дополнительного заработка.

investgid.net

Планирование семейного бюджета | Финансовый гений

Начну одну из наиболее важных тем в области управления домашними финансами – планирование семейного бюджета. И сегодня расскажу о том, для чего необходимо планировать семейный бюджет, и как планировать семейный бюджет: что включает в себя сам процесс планирования.

Сразу необходимо отметить, что процесс планирования семейного бюджета гораздо сложнее, чем планирование личного бюджета, прежде всего потому, что в формировании и расходовании средств бюджета семьи участвуют два человека, между которыми могут возникать всевозможные разногласия. Кроме того, личный бюджет складывается из доходов и расходов одного человека, а семейный бюджет – из двух доходных и четырех расходных статей.

Планирование семейного бюджета – это процесс оптимизации перераспределения доходов семейного бюджета в расходы, источников формирования бюджета (пассивов) в денежные и материальные активы семьи.

Рассмотрим основные преимущества планирования семейного бюджета.

1. Планирование семейного бюджета повышает финансовую дисциплину в семье, делает финансовые потоки контролируемыми и управляемыми;

2. Планируя семейный бюджет, вы сможете использовать имеющиеся финансовые ресурсы (доходы семейного бюджета) более эффективно;

3. Планирование семейного бюджета существенно предотвращает возможные ссоры и скандалы из-за денег в семье.

4. Планируя семейный бюджет, вы сможете быстрее рассчитаться с долгами, если таковые у вас имеются, расширить денежные активы семьи, создав резервы, сбережения и капитал.

5. Планируя семейный бюджет, вы сможете быстрее достигать поставленных финансовых целей.

Обобщив все вышеуказанные преимущества, можно сказать, что планирование семейного бюджета позволяет улучшить финансовое состояние семьи за счет максимально эффективного использования имеющихся финансовых ресурсов.

Надеюсь, вы прониклись всей важностью этого необходимого для каждой семьи мероприятия. Теперь рассмотрим, как необходимо осуществлять планирование семейного бюджета, что должен включать в себя этот процесс.

Как планировать семейный бюджет?

1. Лучше всего, если в процессе планирования будут участвовать оба супруга. Если же распорядителем семейного бюджета будет выступать только один из них, второй должен ему безоговорочно доверять.

2. Начинать планирование семейного бюджета следует с проведения анализа доходов и расходов предыдущих периодов (например, последних трех месяцев). То есть, сначала необходимо получить определенную картину нынешнего финансового состояния семьи, а затем на основе этого планировать бюджет с целью оптимизации и улучшения имеющихся показателей.

3. Планировать семейный бюджет лучше всего на месяц, так как этот период обычно совпадает с периодом поступления доходов.

4. Сначала необходимо запланировать доходы из всех источников формирования семейного бюджета, затем – расходы.

5. Планируя расходы семейного бюджета, следует сразу же разделять их на 4 категории: расходы на семью, расходы на детей, личные расходы мужа и личные расходы жены, а затем отдельно планировать каждую из категорий, оптимизируя расходы по степени важности и срочности.

6. Думая о том, как планировать семейный бюджет, в первую очередь следует выделять средства на погашение долгов и кредитов (если таковые имеются), затем – на создание резервов, сбережений, капитала, и только потом – на текущие нужды семьи. В противном случае финансовое состояние семьи будет “топтаться на месте”, а может даже и ухудшаться.

7. После того, как семейный бюджет запланирован, можно приступать к реализации намеченного плана. Чтобы контролировать выполнение запланированного бюджета, следует регулярно вести учет домашних финансов: систематизировать, записывать и подсчитывать ежедневные доходы и расходы семейного бюджета. Этот процесс можно осуществлять как просто на бумаге, так и при помощи стандартных компьютерных приложений или специализированных программ для ведения домашней бухгалтерии, а также онлайн сервисов учета домашних финансов.

8. По окончанию отчетного периода (месяца), используя данные домашней бухгалтерии, следует проанализировать, насколько точно выполнен запланированный бюджет. Если доходы семейного бюджета оказались больше запланированных, а расходы – меньше, то бюджет можно считать перевыполненным. Если же наоборот – недовыполненным. В этом случае необходимо проанализировать, что послужило причиной недовыполнения плана доходов и расходов и учесть эти ошибки при планировании семейного бюджета на следующий период.

9. После проведения анализа запланируйте семейный бюджет на следующий период с учетом всех ошибок прошлого периода.

10. Даже когда вы увидите определенные результаты планирования семейного бюджета, ваше финансовое состояние начнет улучшаться, ни в коем случае не прекращайте начатое дело. Хороших результатов можно достичь только если думать как планировать семейный бюджет постоянно.

В принципе, для начала все. Теперь вы имеете определенное представление о том, что включает в себя планирование семейного бюджета и как планировать семейный бюджет. Этот процесс может показаться сложным и непонятным разве что поначалу. Попробовав, вы поймете, что ничего сложного в планировании семейного бюджета нет, в скором времени все действия вы будете совершать уже абсолютно автоматически, это станет вашей полезной финансовой привычкой, а достигнутые результаты будут служить хорошей мотивацией для продолжения этого необходимого процесса.

Помните о том, что контролируемые финансовые потоки всегда работают эффективнее, чем неконтролируемые, и улучшить свое финансовое состояние при неизменных внешних факторах можно только самостоятельно обучившись финансовой грамотности и начав управлять домашними финансами.

В дальнейшем на Финансовом гении я опишу отдельные процессы планирования семейного бюджета и ведения учета домашних финансов более подробно. Следите за новыми публикациями!

fingeniy.com

8 главных причин начать планировать

Ведение и планирование семейного бюджета. Нужно ли оно? Для чего? И самое главное что это даст нам в итоге. Давайте попробуем разобраться.

Большинство семей живет по принципу — «сколько получили, столько и потратили. Или даже больше.» Получается бег на месте, или даже в обратную сторону (рост долгов). И так повторяется из года в год. Введение учета личных финансов позволит разорвать этот замкнутый круг.

Основные преимущества ведения семейного бюджета:

- У вас будет четкое представление сколько вы зарабатываете и сколько тратите. И самое главное — вы будете точно знать, сколько денег у вас останется в конце месяца.

- Четкое понимание на что уходят ваши деньги. Отсюда можно будет сделать вывод какие покупки являлись излишними и ненужными. Такой анализ позволит свести подобные траты к минимуму.

- Четкое планирование будущих расходов позволит вам прожить текущий месяц именно на свои средства, без взятия денег в долг до зарплаты. И самое главное — вы можете быстрее рассчитаться текущими кредитами. Просто включайте их в свои постоянные расходы.

- Ведения учета личных финансов предполагает разделения потока доходов на несколько групп, в том числе и формирование резервного и инвестиционных капиталов. Которые в будущем позволят стабилизировать и существенно укрепить финансовое благополучие вашей семьи и получать от вложенных средств дополнительный доход.

- Контроль за расходами позволит высвобождать больше средств, которые можно опять же использовать для ускорения достижения финансовых целей: инвестирования, для получения дохода либо для накопления на что-нибудь дорогостоящее (отпуск, покупка бытовой техники). В первом случае и вас постепенно будет расти инвестиционный доход от вложенных средств. Во втором случае самостоятельная покупка освобождает вас от обращения в банки за кредитом на покупку, и как следствие экономия на процентах по переплате.

- Финансовое планирование позволит вам чувствовать себя более уверенным. Полностью исключается ситуация, когда до зарплаты еще неделя, а денег уже нет.

- Повышение финансовой грамотности. Это в свою очередь позволит вам повысить свое материальное положение, даст значительный рост доходов.

- По статистике причиной 30% разводов являются финансовые разногласия и нехватка денег. Планирование позволит избежать финансовых проблем и улучшит микроклимат в семье. Ведь общее дело сближает.

А если вкратце, то планирование семейного бюджета позволить вам избегать ненужных трат, вы будете четко жить по средствам без привлечения кредитов и повысите свое финансовое благополучие в виде вложенных средств, которые позволят вам получать со временем достаточно приличный дополнительный доход, превышающий ваш сегодняшний в несколько раз.

Если вы еще сомневаетесь, начинать или нет. Думаете, что это будет отнимать много времени. Вы ошибаетесь. У меня это занимает буквально несколько минут в месяц. Для этого я пользуюсь правилом 4 конвертов — просто и эффективно. Прочитайте статью и все поймете.

Удачи в планировании!

Понравилась статья? Поделиться с друзьями:

vse-dengy.ru

Планирование семейного бюджета ? Как планировать семейный бюджет – урок домашней экономии ? Личные финансы

Зачем планировать семейный бюджет

Столкнувшись неоднократно с ситуацией недостаточности денег в семье, в тот момент, когда до получения заработной платы еще много времени, начинает возникать вопрос: куда потрачены деньги?

Поэтому есть смысл планировать свой бюджет и вести таблицу учета доходов и расходов, так как это занятие очень интересное и нужное.

Например, можно с легкостью узнать, сколько уходит денежных средств на питание вне дома, сколько затрачено денег на автомобиль, сколько потрачено на продукты питания и прочие статьи расходов.

К планированию семенного бюджета можно подойти с различными целями. Это может быть желание контролировать финансы или оптимизация своих затрат. Также цели могут быть более глобальные, покупка недвижимости, автомобиля или отдых за границей.

Как правильно вести семейный бюджет

Для начала, следует определиться каким способом вам удобнее вести семейный бюджет. Это может быть:

— Блокнот и ручка;

— Табличный вариант в программе Excel на личном ПК;

— Онлайн программы на интернет-ресурсах;

Весь семейный бюджет можно разделить на две части – доходы и расходы. Для того чтобы был баланс между этими статьями, доходы должны быть равны расходам, ну а если есть желание накопить часть денег, то доходы должны превышать расходы.

Подсчет семейного дохода не займет много времени и сил, для этого необходимо сложить все денежные средства которые поступают ежемесячно: зарплата, пособия и др.

А вот для подсчета расходов потребуется больше времени. Для этого следует собирать все чеки, от любых покупок и даже самых маленьких. Затем ежедневно записывать, какая сумма денег и на что была потрачена всеми членами семьи.

Данные следует заносить в таблицу, которую заранее необходимо разбить на категории, или добавлять их по мере необходимости. Это могут быть такие категории как: продукты, коммунальные платежи, обслуживание автомобиля, обеды вне дома, развлечения и др.

По окончании отчетного месяца следует подсчитать общую сумму по каждой категории. После этого можно увидеть, на что тратиться основная сумма денег, и только тогда стоит проанализировать от каких трат нельзя отказаться, а от каких можно без ущерба для себя и семьи.

Как только планирование семейного бюджета станет привычным делом, то вы будете иметь представление о том, куда и сколько тратится денежных средств ежемесячно.

Эти данные помогут вам в составлении плана на следующий месяц, по окончании которого можно составить отчет, чтобы удостовериться насколько план совпадает с фактом.

www.kakprosto.ru

Как планировать семейный бюджет | Экономсовет

Сегодня я расскажу вам как планировать семейный бюджет. Я хочу предложить вашему вниманию не совсем обычную технологию планирования. Прежде чем начать планировать семейный бюджет и распределять деньги по статьям расходов необходимо точно знать:

1. На какой период будет составляться бюджет (он может планироваться на месяц, квартал, год). Удобнее всего составлять бюджет на один месяц, т.к большинство людей получают зарплату ежемесячно.

2. Какие у вас будут доходы — т.е. откуда и сколько вы получите денег за этот период.

3. Какие у вас будут расходы — сколько денег и на что вы собираетесь потратить за этот период.

Для того чтобы это знать необходимо обязательно начать вести учет семейных финансов — т.е. фиксировать все деньги, которые приходят (доходы) и уходят (расходы).

Для начала вы должны знать ваши семейные среднемесячные расходы и среднемесячные доходы.

Классический и наиболее часто встречающийся подход к планированию семейного бюджета или бюджетированию — это равновесное распределение доходов на необходимые статьи расходов ( доходы должны покрывать расходы). Такое распределение денег, когда расходы равны доходам позволяют лишь сводить концы с концами, но не дают возможности делать сбережения и инвестиции.

Я предлагаю такой способ планирования и ведения семейного бюджета который обеспечит не только баланс между доходами и расходами семьи, но и даст возможность сохранять деньги.

Что для этого нужно ? Ничего особенного, просто нужно обязательно соблюдать три очень важых правила .

Как планировать семейный бюджет.

1 правило. Заплатите сначала себе!

Первое, что необходим делать всегда и при любых доходах — как только получили деньги — минимум 10 % от дохода нужно отложить и не тратить их ни при каких обстоятельствах. Эти деньги вы платите самому себе! Это ваш семейный капитал, который будет расти и приумножаться! Оставшиеся деньги уже не ваши, они гости в вашем доме, в течение месяца вы отдадите их другим людям за товары и услуги и от них не останется и следа. А что же останется у вас, если вы сами не заплатите себе? Посчитайте для интереса, сколько вы заработали за последний год. И что у вас осталось? Скорее всего ничего!

Основная финансовая проблема большинства семей заключается в отсутствии денежных сбережений. Люди не могут сделать сбережений просто потому, что сначала оплачивают все свои расходы, а уже то, что остается пытаются сохранить. Но, как правило, до сохранения дело не доходит, тратится все, что зарабатывается. Поэтому необходимо выработать основную финансовую привычку — с каждого поступления денег необходимо отложить 10% и жить на оставшиеся 90 %. Скорее всего вы даже и не заметите что эти 10% у вас были.

Рекомендуется сразу же откладывать эти деньги в банк на пополняемый депозит. Это ваши сбережения, ваше спокойствие, защита и уверенность в будущем! Это ваша подушка безопасности!

2 правило. Соблюдайте приоритетность расходов.

Нужно определить, что для семьи является важным, а что – второстепенным.

Т.е. необходимо распределить деньги сначала на важные и срочные расходы, а уже то, что останется на неважные и несрочные.

Порядок действий следующий.

1. Составляем список важности расходов .

Необходимо из всех статей расходов на следующий период выписать расходы в порядке значимости для вас от наиболее важных к наименее важным. В начале списка практически у всех будут обязательные расходы — жизненно необходимые расходы, обеспечивающие прожиточный минимум семьи (оплата за квартиру, коммунальные счета, питание, телефон, интернет, необходимая одежда, обувь, бытовая химия, транспорт, карманные расходы).

Это наиболее приоритетные расходы без которых вы никак не сможете обойтись. Многие из этих расходы являются регулярными и повторяются из месяца в месяц. Как правило, на них уходят примерно одинаковые суммы денег каждый месяц. Достаточно один раз раз посчитать сколько денег вам будет нужно, чтобы оплатить эти расходы и в дальнейшем можно только корректировать эту сумму с учетом инфляции и изменения цен.

2.Деньги на регулярные и обязательные расходы необходимо сразу отложить отдельно.

Эти расходы лучше разбить на отдельные статьи (на питание, на коммунальные расходы, на транспорт, на карманные расходы и т.д.) . Можно завести отдельный конверты для разделения статей расходов. Удобно также пользоваться папкой с файлами, каждый файл нужно подписать по статье расхода.

3.Откладываем 5-10 % от дохода на непредвиденные расходы.

Как правило, в каждой семье случаются всевозможные непредвиденные ситуации, требующие расходов и они почему-то всегда являются крайне важными и срочными! К ним относятся оплата срочного лечения (приобретение лекарств, затраты на диагностику, консультации и лечение), ремонт жилья, автомобиля, одежды и обуви и другие расходы, предугадать которые невозможно.

Поэтому будем также считать непредвиденные расходы обязательными и запланируем их заранее.

Если вам повезет, форс-мажор не случится и эти деньги вам не понадобятся, то их можно перекинуть в статьи желательных расходов, но лучше всего эти деньги заплатить себе, т.е. отправить в сбережения.

4. Откладываем деньги на плановые расходы.

Кроме незапланированных расходов у всех есть еще и плановые расходы, которые не являются обязательными, чаще всего такие расходы привязаны к определенной дате и сумма их известна (подарки на дни рождения, праздники, отпуск, крупные покупки). Обязательно нужно учесть эти расходы при составлении бюджета и выделить на это средства.

5. Считаем остаток денег.

6. Распределяем их на оставшиеся несрочные и необязательные расходы.

Как правило, это расходы желательные. Это то, что вы хотели бы купить, но не жизненно важное, без чего вы могли бы обойтись (модная одежда и обувь, украшения, посещение ресторанов, театров, покупка книг, хобби. ) Это расходы на удовольствия, развлечения и хобби. Эти расходы как раз и определяют качество и стиль жизни жизни. Необходимо очень тщательно пересмотреть эту категорию расходов, возможно некоторые из них окажутся вам совершенно ненужными. Именно за счет этих расходов можно корректировать бюджет, сокращая или даже ликвидируя наименее приоритетные (ненужные) расходы.

3 правило. Управляйте расходами с помощью экономии и оптимизациии расходов.

Экономия — это уменьшение расходов и избавление от лишних трат. Цель экономии — получить больше за меньшие деньги. Необходимо научиться экономить за счет использования различных способов — покупки товаров и услуг со скидками, по более выгодным ценам, за счет более рационального использования ресурсов, отказа от ненужных вещей и услуг и от вредных привычек ит.д. При этом совсем необязательно кардинально менять свой образ жизни, свой характер, развивать скупость и жадность.

А оптимизация расходов — это разумное перераспределение расходов по статьям с минимальными потерями в уровне и образе жизни. Т.е. если у вас не хватает денег на какую то статью расходов, можно не отказываться от нее совсем, а понемногу урезать другие статьи расходов в ее пользу, как говорится — » С миру по нитке…». Это позволит не ущемлять себя в каких-то нужных потребностях и желаниях.

Итак, резюмирую все вышесказанное.

Как планировать семейный бюджет

- 1. Считаем все полученные доходы.

- 2. Откладываем себе 10% от полученного дохода.

- 3. Составляем список важности расходов ( от наиболее важных к наименее важным)

- 4. Откладываем деньги на регулярные и обязательные расходы. Эти расходы можно разбить на отдельные статьи расходов ( питание, коммунальные расходы, транспорт, телефон, личные расходы членов семьи , карманные расходы)

- 5. Откладываем 5-10% на непредвиденные расходы.

- 6. Откладываем деньги на необходимые плановые расходы.

- 7. Оставшуюся сумму распределяем на остальные статьи расходов (необязательные и несрочные).

- 8. Применяем всевозможные способы экономии и оптимизируем бюджет.

Итак, вам нужно будет завести как минимум 5 конвертов:

- СЕБЕ (10%)

- ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ ( Необходимо и нужно)

- НЕПРЕДВИДЕННЫЕ РАСХОДЫ (ФОРС-МАЖОР) — 5-10%

- ПЛАНОВЫЕ РАСХОДЫ (запланированы заранее)

- ЖЕЛАТЕЛЬНЫЕ РАСХОДЫ (Хочу)

и распределить по ним деньги .

Обязательные расходы можно дополнительно разделить на отдельные статьи расходов (питание, коммунальные платежи, телефон, транспорт, личные расходы и др.) на ваше усмотрение.

Теперь, зная как планировать семейный бюджет, вы сможете не только уравновесить ваши доходы и расходы, но и сделать сбережения и застраховать свою семью от различных непредвиденных расходов. Это обеспечит вашей семье финансовую стабильность и безопасность.

Запись просмотрена 38,570 раз, 198 посетителей сегодня

economsovet.ru

Как я планирую семейный бюджет

- Елена Бродская

- Мама двух чудесных дочек. Работаю в крупной региональной компании. Люблю свою работу, обожаю дочек, получаю удовольствие от бега, чтения и путешествий. Люблю превращать мечты в реальность (как свои, так и чужие).

Тема финансовой устойчивости меня интересовала всегда, но пока было на кого рассчитывать, я особо этим вопросом не занималась.

Однако в один момент я вдруг оказалась ответственна не только за личное финансовое благополучие, но и за обеспечение остальных членов моей небольшой семьи.

Имея за плечами периоды времени, когда денег не хватало даже на хлеб, я подошла к вопросу весьма педантично. Поэтому простите меня те, кому мои изыскания покажутся слишком скрупулезными :).

Живя осознанной жизнью, волей-неволей учишься осознанно подходить к любым вопросам. В том числе — финансовым.

Источник фото: Pixabay

Весь мой опыт говорил о том, что как минимум надо понимать, на что уходят деньги. Но ведь этого же не достаточно, подумала я. Как мне добавить уверенности в своей финансовой стабильности? Как мне избежать участи большинства, рассчитывающих только на помощь государства и, может быть, детей?

В голове у меня нарисовались весьма четкие картинки:

- Я путешествую и сейчас, и на пенсии.

- Я могу себе позволить посидеть в кафе с друзьями и сейчас, и на пенсии (да-да, мы с подружками лет эдак в 70 сидим в приятном кафе и обсуждаем последние новости).

- Я могу обеспечить своим детям достойное образование, не надеясь на квоту бесплатных бюджетных мест.

- Живу я не во дворце, но моя уютная квартирка меня очень радует.

- Машина, подходящая мне по характеру, стоит и ждет, куда же мы в этот раз отправимся.

В общем, озадачилась я весьма серьезно. Изучив информацию по теме, я пришла к пониманию, что мне нужен не просто финансовый план, а целая стратегия учета и инвестирования семейных финансов. Вот что у меня получилось:

1. Учет расходов и доходов — начало начал

Да. Именно так. Необходимо ВСЕ свои расходы и доходы учитывать. Желательно делать это не в голове, и даже не в тетрадке. Есть множество программ в открытом доступе.

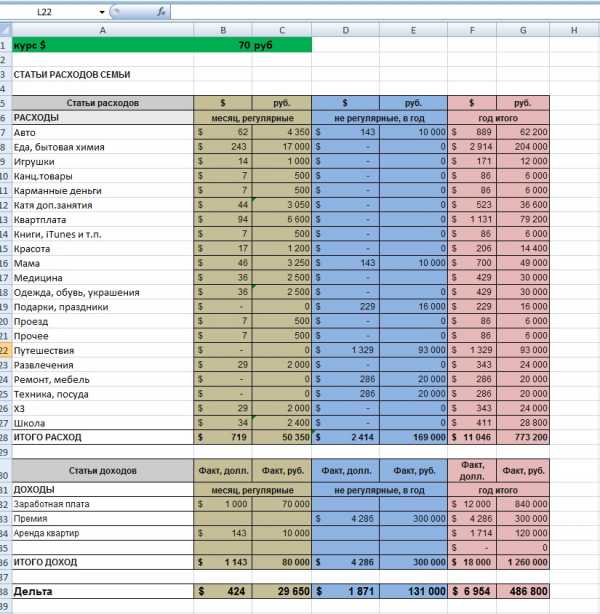

Лично я пользуюсь CashFly. Она меня полностью устраивает. Есть возможность вести сразу несколько счетов. Делать перемещения между ними. Получать аналитику по любой статье за любой период времени. В общем, конфетка, а не программа 🙂

Я сама под себя разработала классификатор статей расходов и доходов. И вот тут чем подробнее, тем лучше. Ибо анализировать крупные статьи расходов с целью их оптимизации очень сложно. Я вывела для себя еще одно правило: статья «Прочее» не должна быть более от 5% общих расходов.

Сейчас у меня статья «Прочие расходы» занимают 2,6% от суммы общих трат. И это много! Потому что за год накапливается очень даже приличная сумма. И когда ты не можешь понять, на что же она ушла — становится грустно.

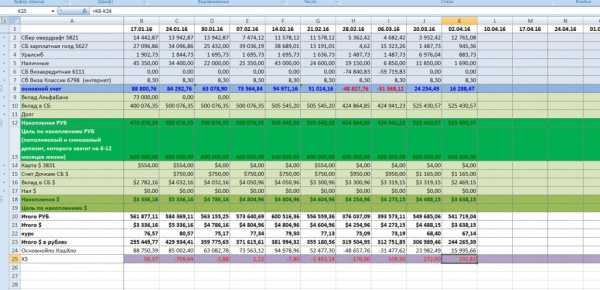

Мой классификатор выглядит примерно так (скачать файл с таблицей в Еxcel).

Не забыла я и еще об одной важной статье расходов — сначала заплати себе! Хочу я этого или нет, но минимум 10% дохода я решила безжалостно изымать из оборота вносить на депозит.

Все расходы и доходы в программу вносить желательно не реже одного раза в неделю. В идеале — ежедневно. Иначе часть потеряется. Я делаю это по выходным. В течение недели все операции по картам у меня зафиксированы в виде СМС, а оплату наличными я заношу в обычный блокнот в телефоне.

Так же раз в неделю я делаю сверку — не упустила ли чего. И если фактические суммы не бьются с суммами по программе, делаю корректировку. Заношу расход или приход на эту сумму под статьей «ХЗ» в программу (про расшифровку аббревиатуры лучше не спрашивайте)).

2. Планирование — наше все!

Имея на руках аналитику за первый месяц учета своих расходов, я приступила к следующему этапу — планированию. Ох и помучилась же я, пока «причесала» под себя файлик с планами. Но результатом довольна. Уже пятый год мой файл «Бюджет»гарантирует мне уверенность, что денег на все запланированное точно хватит. И любые нерегулярные траты (например, покупка билетов на летний отдых) не уведут меня в минус.

Планирую я на год. Все свои расходы и доходы по моим статьям я распределяю по каждому месяцу. В начале очередного месяца обязательно заношу в колонку «Факт»: что на самом деле получилось.

Если необходимо, дальнейшие помесячные планы я могу немного скорректировать. Ну и в конце года — подведение итогов и снова планирование (а как вы думали?:).

(картинка кликабельна)

3. Составляем таблицу своих возможностей

Имея на руках план своих доходов и расходов за год, я наконец-то смогла оценить картину по году в целом. Нужно мне это было, чтобы понять: сколько в итоге я могу инвестировать в свое светлое будущее.

Здесь начинается самое интересное. Если по итогам года у меня получается не очень радостная картинка, сажусь и думаю — как мне сократить расходы и увеличить доходы.

Колдую, шаманю и получаю более приятную сумму к инвестированию. К тому же не забывайте, я при любых раскладах минимум 10% дохода кладу на депозит.

4. Определяемся с финансовыми целями

Ну что, пришло время и помечтать! Чего же я хочу? На помощь снова приходит умение колдовать с табличками. Получается очень интересный и отрезвляющий файлик.

Я расписываю по годам свой возраст и возраст своих детей. Так же по годам прописываю крупные финансовые цели. Например, оплата высшего образования моих девочек. Младшей и годика не было, а я уже знала, в каком году и какая сумма мне понадобится для ее обучения.

Самое главное (для меня, по крайней мере) — я запланировала, какой пассивный доход с какого года я хочу получать. Вот так. Даже страшно стало — все так серьезно. И жизнь, по годам расписанная, уже не кажется бесконечной.

Мои финансовые цели (скачать файл с таблицей в Excel).

5. Разрабатываем финансовую стратегию

Дальше можно было бы загрустить или пуститься во все тяжкие, вкладывая деньги в акции или в недвижимость, или в другие заманчивые финансовые инструменты. Имея опыт и того, и другого я поняла, что не являюсь профессионалом в вопросах инвестиций.

Да, я играла на бирже. Покупала паи ПИФов. Вкладывала в недвижимость. Держала деньги просто на счете в банке. Но ни один из этих инструментов не гарантировал мне достижения моих финансовых хотелок.

Не мудрствуя лукаво, я стала собирать информацию. Общение с коллегами. Книги. Форумы. Рекомендации. В конце концов я выбрала для себя компанию, где оплатила разработку финансового плана. Оказалось, это вполне по карману.

Не буду подробно описывать, как проходила моя работа с финансовым консультантом. Скажу только, что сейчас я инвестирую деньги согласно разработанной стратегии, учитывающей мое отношение к риску. Раз в год я заказываю балансировку финансового плана. Я очень подробно изучила информацию о рекомендованных инструментах. И дисциплинированно следую плану.

Наверное, это самая неконкретная часть моей статьи. Но тут я не хотела бы писать очень подробно, тема весьма специфичная, и я в ней не очень разбираюсь. Хотя с удовольствием отвечу на вопросы и расскажу в деталях.

Если дочитали до конца — ура! Значит, либо тема интересная, либо написала я все-таки не очень скучно :).

Я буду рада, если мой опыт окажется кому-то полезным.

PS: В феврале-марте этого года я прошла курс по личным финансам у Леры Кузеевой. Несмотря на то, что я давно привела свои финансовые вопросы в порядок, курс оказался весьма полезным. Я заново взглянула на финансовые цели, добавила конкретики и нашла достаточно полезных идей для увеличения доходов. Очень рекомендую. А сейчас я участвую в тестировании нового курса Леры по инвестициям. Курс получается очень «вкусным».

Саморазвитие #деньги

interesno.co