бухгалтерский учет недостач 2023

Что такое недостача и ее виды

Недостача — это нехватка, отсутствие части имущества или материальных ценностей, выявленная при инвентаризации или при других формах контроля. Недостача может возникать по разным причинам — хищения, порчи, брака, ошибок в учете и документообороте и т.д.

Различают следующие основные виды недостач:

- Недостача товарно-материальных ценностей (ТМЦ) — недостача сырья, материалов, готовой продукции, товаров и других запасов на складах и в местах хранения.

- Недостача денежных средств — нехватка наличных денег в кассе организации.

- Недостача основных средств — отсутствие части основных средств (оборудования, транспорта, инструментов и т.д.).

- Недостача нематериальных активов — нехватка объектов интеллектуальной собственности и других нематериальных активов.

По результатам выявления недостачи проводится служебное расследование, по итогам которого определяется виновное лицо. Если виновник не установлен, недостача может быть отнесена на издержки организации.

В бухгалтерском учете недостача отражается проводками на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» или на счете 94 «Недостачи и потери от порчи ценностей». Если виновник известен, то с него могут удержать стоимость недостачи, что отражается проводками по дебету счетов расчетов с работниками.

Таким образом, недостача — это нехватка активов организации, которая выявляется при инвентаризации или других проверках. Она бывает разных видов в зависимости от того, какие ценности отсутствуют. По результатам расследования недостача списывается на издержки или на виновное лицо с помощью соответствующих бухгалтерских проводок.

Отражение недостачи в бухучете: проводки

Недостача в бухгалтерском учете — это выявленная при инвентаризации нехватка имущества организации по сравнению с данными бухгалтерского учета. Недостача может возникнуть по разным причинам: хищение, порча товаров, ошибки при приемке или отпуске и т.д.

Причины возникновения недостачи

Недостача может возникнуть по следующим причинам:

- Хищение товарно-материальных ценностей работниками;

- Порча и бой товаров;

- Неверное оприходование поступивших товаров;

- Ошибки при отпуске товаров со склада;

- Неправильное списание товаров;

- Нарушение условий хранения товаров.

Выявленная недостача должна быть отражена в бухгалтерском учете. Порядок учета зависит от того, установлено виновное лицо или нет.

Проводки при выявлении недостачи, если виновник не установлен

Если при инвентаризации выявлена недостача товарно-материальных ценностей, но конкретный виновник не установлен, то проводки будут следующие:

- Отражена недостача товаров на складе:

Дебет 94 Кредит 41 — на сумму выявленной недостачи - Списана недостача товаров в пределах норм естественной убыли:

Дебет 94 Кредит 91-1 — на сумму недостачи в пределах нормы

Недостачу сверх норм естественной убыли придется относить на финансовые результаты организации:

- Дебет 99 Кредит 94 — на сумму недостачи сверх нормы.

Проводки при выявлении недостачи, если виновник установлен

Если в ходе инвентаризации было установлено виновное лицо, допустившее недостачу, то проводки будут следующие:

- Выявлена недостача товаров на складе:

Дебет 94 Кредит 41 - Сумма недостачи отнесена на виновное лицо:

Дебет 73-2 Кредит 94 - Погашена задолженность по недостаче:

Дебет 50 Кредит 73-2

Таким образом, при установлении виновного лица убыток от недостачи не относится на финансовый результат организации. Сумма недостачи списывается с виновного лица.

Отражение недостачи в бухгалтерском учете требует внимательного подхода, чтобы верно сформировать проводки. Необходимо учитывать причины возникновения недостачи, нормы естественной убыли и наличие виновных лиц.

Выявление недостачи при инвентаризации

Недостача — это несоответствие фактического наличия материальных ценностей данным бухгалтерского учета, выявленное при инвентаризации. Недостача может возникнуть по разным причинам: хищение, порча, бой, естественная убыль и др.

При выявлении недостачи при инвентаризации необходимо:

- Установить причины и виновных лиц, допустивших недостачу.

- Определить сумму недостачи исходя из учетных или рыночных цен.

- Оформить результаты инвентаризации актом.

- Отразить недостачу на счетах бухгалтерского учета соответствующими проводками.

Основные проводки по учету недостачи при инвентаризации:

- Отражена недостача материалов:

Дебет 94 Кредит 10 — на сумму недостачи по учетным ценам - Отнесена недостача на виновное лицо:

Дебет 73 Кредит 94 — на сумму недостачи - Удержана недостача из заработной платы:

Дебет 70 Кредит 73 — на сумму удержания - Поступили денежные средства в погашение недостачи:

Дебет 50 Кредит 73 — на сумму погашения

Таким образом, при выявлении недостачи важно своевременно отразить ее в учете и принять меры по возмещению ущерба. Суммы недостач, не возмещенные виновными лицами, как правило, списываются на финансовые результаты организации.

Отнесение недостачи на виновное лицо

Недостача — это нехватка материальных ценностей, выявленная в результате инвентаризации. Недостача может возникнуть по разным причинам: хищение, порча товаров, ошибки в учете и т.д. Если виновное лицо установлено, то на него относят убытки от недостачи.

Отнесение недостачи на виновное лицо отражается следующими проводками:

- Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счетов 10, 41, 43 и т.д. (в зависимости от вида недостающих ценностей) — на сумму выявленной недостачи;

- Дебет счета 73 «Расчеты с персоналом по прочим операциям» Кредит счета 94 «Недостачи и потери от порчи ценностей» — на сумму, подлежащую взысканию с виновного лица.

При этом с виновного лица взыскивают не только стоимость недостающих ценностей, но и упущенную выгоду. Если сумма недостачи значительная, то на виновное лицо может быть наложен штраф.

Если виновник недостачи является материально-ответственным лицом, то ущерб возмещается в следующем порядке:

- Удержание из заработной платы (не более 20% от оклада);

- Добровольное возмещение виновным лицом;

- Взыскание в судебном порядке.

Таким образом, выявленная недостача ценностей относится на виновное лицо, если оно установлено. С виновника в принудительном порядке взыскиваются убытки и штрафные санкции. Это стимулирует ответственное отношение персонала к сохранности материальных ценностей.

Удержание недостачи из заработной платы

Недостача – это несоответствие фактического наличия материальных или денежных ценностей данным бухгалтерского учета. Недостачи могут возникать по разным причинам: хищение, порча товаров, ошибки в учете и т.д.

Если в результате инвентаризации или внезапной ревизии кассы выявляется недостача, необходимо установить виновное лицо и причины возникновения недостачи. Для этого формируется комиссия, которая расследует обстоятельства недостачи и готовит акт.

Если виновное лицо установлено, то с него в принудительном порядке удерживают сумму недостачи. Удержания производятся из заработной платы работника (не более 20% от месячного дохода).

Бухгалтерские проводки по удержанию недостачи из зарплаты:

- Отражена недостача в кассе:

Дебет 94 Кредит 50 — на сумму недостачи - Начислена зарплата работнику:

Дебет 20 Кредит 70 — на сумму полной зарплаты - Удержана недостача из зарплаты:

Дебет 70 Кредит 73 — на сумму удержания - Выплачена зарплата за вычетом удержания:

Дебет 73 Кредит 50 — на сумму чистой зарплаты

Если виновное лицо не установлено, то недостача списывается на финансовые результаты организации:

Дебет 94 Кредит 91 — на сумму недостачи.

Таким образом, удержание недостачи из заработной платы позволяет восстановить ущерб, нанесенный организации работником, без обращения в суд.

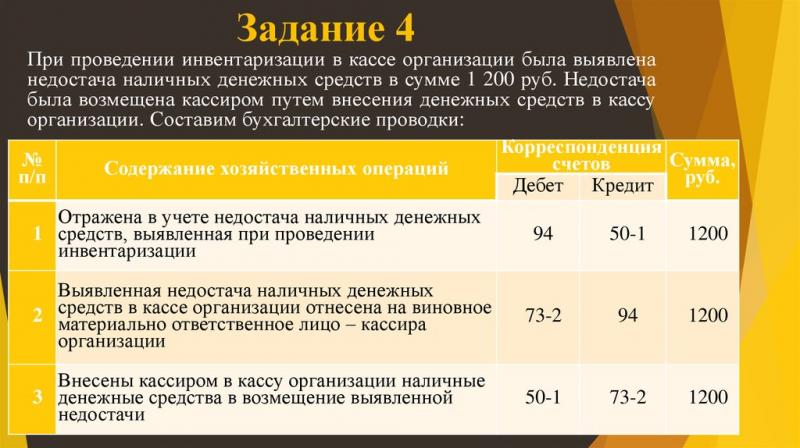

Погашение недостачи кассиром

Недостача – это несоответствие фактического наличия материальных ценностей данным бухгалтерского учета. Недостача может возникнуть по разным причинам: хищение, порча товаров, ошибки при учете и т.д.

Если в ходе инвентаризации или внезапной ревизии кассы выявлена недостача наличных денег, необходимо составить акт по факту недостачи и отразить данную операцию в бухгалтерском учете.

Погашение недостачи кассиром отражается следующей проводкой:

Дебет счета 50 «Касса»

Кредит счета 73 «Расчеты с персоналом по прочим операциям»

При этом с кассира в установленном порядке производится удержание суммы недостачи из заработной платы с последующим перечислением в кассу организации.

Если кассир добровольно не возместил сумму недостачи, то в соответствии с трудовым законодательством она может быть удержана из его заработной платы. При этом размер удержаний не может превышать 20% от заработка, причитающегося работнику.

Например, если сумма недостачи составила 5000 руб., а месячный заработок кассира — 20000 руб., то ежемесячно будет удерживаться не более 20% от 20000 руб., то есть 4000 руб. Соответственно, недостача в размере 5000 руб. будет погашена в течение двух месяцев.

Таким образом, погашение недостачи кассиром производится путем удержания определенных сумм из его заработной платы с последующим отражением в бухгалтерском учете организации.

Списание недостачи в пределах норм

Недостача — это нехватка материальных ценностей, которая выявляется в результате инвентаризации или при других формах контроля. Причинами недостачи могут быть кражи, порча товаров, ошибки в учете и т.д.

Согласно законодательству, недостача в пределах норм естественной убыли может быть списана организацией. Нормы естественной убыли устанавливаются для таких групп товаров, как продукты питания, товары бытовой химии, строительные материалы и др.

Например, для муки норма естественной убыли составляет 0,5%, для масла — 0,7%. Это означает, что если при инвентаризации выявлена недостача муки в пределах 0,5% от объема по учетным данным, то такая недостача может быть списана.

Списание недостачи в пределах норм отражается следующей проводкой:

Дебет 91 «Прочие доходы и расходы» Кредит 94 «Недостачи и потери от порчи ценностей»

При этом важно правильно рассчитать сумму недостачи в пределах нормы. Если фактически выявленная недостача превышает норму естественной убыли, то превышение нормы должно быть отнесено на виновных лиц или на финансовый результат организации.

Таким образом, списание недостачи в пределах установленных норм позволяет компенсировать некоторые неизбежные потери товарно-материальных ценностей, не ущемляя интересы организации.

Возмещение недостачи материально-ответственным лицом

Недостача материальных ценностей — это их нехватка, выявленная при инвентаризации. Причины недостачи могут быть разными: хищение, порча товаров, ошибки в учете. Но в любом случае, виновные лица должны возместить причиненный ущерб.

Как отражается возмещение недостачи в бухгалтерском учете?

- Выявляется недостача товарно-материальных ценностей (ТМЦ). Делается запись по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 10 «Материалы».

- Устанавливается виновное лицо. Отражается задолженность этого лица перед организацией. Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 94.

- Виновное лицо возмещает причиненный ущерб: наличными деньгами в кассу организации, удержанием из заработной платы и т.д. В бухучете делается проводка: Дебет 50, 51, 70, 73 Кредит 94.

Таким образом недостача ТМЦ списывается, а виновники ее возмещают. Если недостача значительная, то материально-ответственное лицо может рассчитываться по частям в течение нескольких месяцев.

При выявлении недостачи денежных средств, например в кассе, проводки аналогичны:

- Дебет 94 Кредит 50 — отражена недостача;

- Дебет 73 Кредит 94 — задолженность виновного лица;

- Дебет 50 Кредит 73 — возмещение недостачи.

Такой порядок учета позволяет не только восстановить реальное наличие ТМЦ и денежных средств, но и привлечь к ответственности виновных, обеспечив возмещение ущерба.

Недостача материалов на складе

Недостача материалов на складе — распространенная проблема, с которой сталкиваются многие организации. Она возникает, когда фактическое наличие материалов оказывается меньше учетных данных. Причинами недостачи могут быть:

- Хищения и злоупотребления со стороны персонала

- Нарушение условий хранения, приводящее к порче материалов

- Ошибки в учете поступления и списания материалов

- Несоблюдение правил проведения инвентаризации

Выявление недостачи материалов на складе происходит во время инвентаризации. Если установлено, что недостача возникла по вине конкретного материально ответственного лица, то она списывается за счет этого лица. Для этого оформляется проводка:

Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 10 «Материалы»

Если виновник не установлен, недостачу материалов в пределах норм естественной убыли можно списать как прочие расходы. Это отражается проводкой:

Дебет 91 «Прочие доходы и расходы» Кредит 10 «Материалы»

Cумма недостачи сверх норм естественной убыли подлежит возмещению виновным лицом. Если виновное лицо отсутствует или отказывается возмещать ущерб, то убытки списываются на финансовые результаты организации:

Дебет 99 «Прибыли и убытки» Кредит 10 «Материалы»

Таким образом, выявление недостачи материалов на складе требует проведения анализа причин ее возникновения и принятия мер для предотвращения подобных ситуаций в будущем.

«Недостача товаров в магазине»

Недостача товаров в магазине — явление, к сожалению, довольно распространенное. Основными причинами недостачи товаров могут быть:

- Кражи товаров как со стороны покупателей, так и персонала магазина;

- Несоблюдение условий хранения товаров, что приводит к их порче и списанию;

- Ошибки при приемке товаров, когда фактическое количество меньше, чем указано в документах;

- Нарушения правил ведения складского учета, из-за чего возникают расхождения с данными бухгалтерии.

Для своевременного выявления недостачи товаров в магазине необходимо регулярно проводить инвентаризацию — сверку фактического наличия товаров на складе и в торговом зале с данными учета. При выявлении недостачи товаров составляется акт инвентаризации, где указывается ее сумма.

Далее проводится внутреннее расследование, чтобы установить возможные причины возникновения недостачи и виновных лиц. Если виновные не установлены, недостача списывается на издержки магазина. В случае если недостача произошла по вине конкретных сотрудников, сумма недостачи может быть удержана из их заработной платы.

В бухгалтерском учете выявленная недостача товаров отражается стандартным набором проводок: Д-т 94 К-т 41, Д-т 73/2 К-т 94 — отнесение недостачи на виновных лиц. Также оформляются первичные документы по инвентаризации и взысканию сумм недостачи.

Таким образом, для снижения недостачи товаров магазину важно наладить четкий учет товарных запасов и регулярный контроль остатков с помощью инвентаризаций. При выявлении недостач необходимо оперативно проводить внутренние расследования и принимать меры по предотвращению подобных случаев в будущем.

Недостача денежных средств в кассе

Недостача денежных средств в кассе — это ситуация, когда фактическое наличие денег в кассе меньше учетных данных. Недостача может возникнуть по разным причинам: халатность кассира, ошибки в учете, хищение и т.д.

Причины возникновения недостачи в кассе:

- Несоблюдение кассиром правил ведения кассовых операций.

- Нарушение требований к хранению и учету наличных денег.

- Арифметические ошибки в кассовых документах.

- Хищение денежных средств из кассы.

- Стихийные бедствия, пожар, наводнение.

- Ошибки в бухгалтерском учете.

Выявление недостачи в кассе:

Недостача денежных средств в кассе выявляется в ходе проведения внезапной ревизии кассы или при инвентаризации кассы. Составляется акт о расхождении фактического наличия денег с данными учета.

Учет недостачи в кассе:

В бухгалтерском учете недостача отражается следующими проводками:

- Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счета 50 «Касса»

- Дебет счета 94 Кредит счета 73 «Расчеты с персоналом по прочим операциям» — при удержании недостачи из заработной платы виновного лица

- Дебет счета 50 Кредит счета 73 — при возмещении недостачи виновным лицом

Таким образом, в бухгалтерском учете недостача отражается как убыток организации. При этом она может быть полностью или частично возмещена за счет виновного лица. Главное при выявлении недостачи — установить причины ее возникновения и принять меры по недопущению подобных ситуаций в будущем.

Недостача основных средств

Недостача основных средств — это недостаток или отсутствие основных средств, выявленное при инвентаризации. Недостача основных средств может возникнуть по разным причинам:

- Халатность материально-ответственных лиц

- Нарушение правил хранения и эксплуатации основных средств

- Хищение или порча имущества

- Стихийные бедствия, аварии, пожары

При выявлении недостачи основных средств составляется акт инвентаризации. В нем указывается конкретное имущество, его количество, балансовая и остаточная стоимость на момент инвентаризации.

Далее определяются виновные лица и причины возникновения недостачи. Недостача основных средств относится на материально-ответственное лицо, если установлен факт халатности или злоупотребления. В этом случае сотрудник обязан возместить ущерб в полном объеме.

Если виновные лица не установлены, недостача списывается на финансовые результаты организации. При значительных суммах недостачи могут назначаться служебные проверки.

Особенности бухгалтерского учета недостачи основных средств:

- Недостача отражается в учете на дату инвентаризации двойной проводкой: Дебет 94 Кредит 01.

- При возмещении недостачи сотрудником: Дебет 73 Кредит 94.

- Списание недостачи на финансовый результат: Дебет 99 Кредит 94.

Таким образом, недостача основных средств — серьезное нарушение, требующее оперативного расследования и устранения. Своевременное выявление недостач позволяет избежать значительных убытков и сохранить имущество организации.

Недостача готовой продукции — это нехватка или несоответствие фактического наличия продукции данным бухгалтерского учета. Недостача может возникнуть по разным причинам:

Причины возникновения недостачи готовой продукции:

- Ошибки в учете — неправильное оформление приходных и расходных документов, ошибки при инвентаризации;

- Нарушения технологии хранения — несоблюдение условий хранения (температурного режима, влажности и т.д.), что привело к порче продукции;

- Нецелевое использование — расходование готовой продукции не по назначению;

- Хищения со стороны персонала или третьих лиц.

Выявление недостачи происходит в ходе инвентаризации или внезапной проверки склада. Для установления причин и виновных лиц проводится служебное расследование. Недостача готовой продукции отражается в бухгалтерском учете следующими проводками:

- Выявлена недостача готовой продукции на складе:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 43 «Готовая продукция» - Недостача отнесена на виновное лицо:

Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 94 «Недостачи и потери от порчи ценностей» - Удержана сумма недостачи из заработной платы:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73 «Расчеты с персоналом по прочим операциям» - Возмещена недостача виновным лицом:

Дебет 50 «Касса» Кредит 73 «Расчеты с персоналом по прочим операциям»

Таким образом, в бухгалтерском учете недостача готовой продукции отражается по факту выявления, затем списывается на виновное лицо или на финансовые результаты организации в пределах норм естественной убыли. Контроль остатков готовой продукции на складе позволяет своевременно выявлять недостачи и принимать меры по их устранению и недопущению в дальнейшем.

Рекомендации по предотвращению недостачи готовой продукции:

- Регулярное проведение инвентаризации складских запасов

- Организация складского учета и отчетности

- Разграничение полномочий и ответственности материально-ответственных лиц

- Контроль условий хранения продукции

- Своевременная отгрузка готовой продукции со склада

- Автоматизация учетных процессов

Налоговый учет недостач

Недостача материальных ценностей — это выявленное при инвентаризации несоответствие между фактическим и учетным количеством материальных ценностей на складе. Недостача может возникнуть по разным причинам — хищение, порча товаров, ошибки при приемке или отпуске и т.д.

В налоговом учете выявленная недостача влияет на финансовый результат. Согласно статье 254 НК РФ расходом признается стоимость материалов и товаров, израсходованных в процессе производства и реализации. Следовательно, стоимость выявленной недостачи уменьшает налогооблагаемую прибыль.

При этом списание недостачи в налоговом учете возможно только в пределах норм естественной убыли, установленных в организации. Сумма недостачи сверх нормы естественной убыли не уменьшает налоговую базу по налогу на прибыль.

Если недостача возникла по вине конкретного материально-ответственного лица, и эта сумма возмещена им организации, то такая недостача вообще не учитывается при расчете налога на прибыль.

Таким образом, в налоговом учете недостача отражается следующим образом:

- Списание недостачи в пределах норм естественной убыли относится на расходы, уменьшающие налогооблагаемую базу.

- Списание недостачи сверх норм естественной убыли на расходы не относится.

- Возмещенная недостача на финансовый результат не влияет.

Правильный учет недостач в налоговом учете важен для получения достоверных данных о налогооблагаемой прибыли организации.

Ответственность за недостачу

Недостача — это выявленная в результате инвентаризации нехватка материальных ценностей или денежных средств по сравнению с данными бухгалтерского учета. Причины возникновения недостачи могут быть различными — хищение, порча имущества, ошибки в учете и т.д. Ответственность за недостачу несет материально-ответственное лицо, в зоне ответственности которого она была выявлена.

Если виновное лицо установлено, то сумма недостачи и связанные с ней убытки списываются за счет этого работника. Отражается следующей проводкой:

Дебет счета 94 «Недостачи и потери от порчи ценностей»

Если виновное лицо не установлено, недостача в пределах норм естественной убыли относится на издержки организации. Сумма недостачи сверх норм списывается со счета 94 в дебет счета 91 «Прочие доходы и расходы».

Недостача наличных денег в кассе отражается проводкой:

Дебет счета 94

При обнаружении недостачи материалов на складе делается проводка:

Дебет счета 94

Погашение недостачи материально-ответственным лицом отражается записью:

Дебет счета 73

Таким образом, ответственность за недостачу несет конкретное лицо, в зоне ответственности которого она была выявлена. Сумма недостачи и убытки списываются за счет виновного работника, если он установлен. В противном случае недостача относится на финансовые результаты организации в пределах норм или сверх норм.

Что такое недостача и ее виды

Определение недостачи

Недостача — это несоответствие фактического наличия каких-либо активов (денежных средств, товарно-материальных ценностей, основных средств и т.п.) данным бухгалтерского учета, выявленное при инвентаризации.

В соответствии с нормативными документами выделяют следующие виды недостач:

- Недостача товарно-материальных ценностей (ТМЦ) на складе

- Недостача товаров в розничной торговле

- Недостача денежных средств в кассе

- Недостача основных средств

- Недостача готовой продукции

Причины возникновения недостач

Основными причинами возникновения недостач являются:

- Хищения со стороны материально-ответственных лиц

- Порча и утрата ТМЦ по неосторожности

- Ошибки в учете, документообороте

- Стремление работников скрыть брак в производстве

- Недобросовестные действия контрагентов

- Непредвиденные обстоятельства (аварии, пожары и пр.)

Выявление недостачи

Недостачи обычно выявляются:

- При инвентаризации имущества и финансовых обязательств

- При внезапных ревизиях кассы

- По результатам внутреннего контроля

После выявления недостачи проводится служебное расследование для установления виновных лиц и причин возникновения недостачи.

Таким образом, недостача — это несоответствие фактических остатков ТМЦ, денежных средств и прочих активов данным учета, которое выявляется при инвентаризации, ревизиях и других проверках.

Основными видами недостач являются недостачи на складах, в розничной торговле, в кассе. Недостачи могут возникать по разным причинам — хищения, ошибки учета, форс-мажор и др. Для установления виновных лиц проводится расследование.

Отражение недостачи в бухучете: проводки

Недостача – это нехватка определённых ценностей, выявленная по результатам инвентаризации или в ходе проверки. Недостача может быть денежных средств, товарно-материальных ценностей, основных средств, готовой продукции и документов. Правильное отражение недостачи в бухгалтерском учете очень важно.

Что такое недостача и ее виды

Недостача – это:

- нехватка денежных средств в кассе;

- нехватка товарно-материальных ценностей (ТМЦ) на складе;

- нехватка основных средств;

- нехватка готовой продукции;

- нехватка документов, ценных бумаг.

Недостача выявляется в результате инвентаризации или внезапной ревизии кассы. Она может возникнуть по причине:

- кражи;

- порчи TМЦ;

- ошибки в оформлении документов;

- стихийного бедствия.

Отражение недостачи в бухучете: проводки

При выявлении недостачи необходимо:

- Определить причины и виновное лицо.

- Отразить недостачу соответствующими проводками.

- Принять меры к возмещению недостачи.

Выявление недостачи при инвентаризации

При обнаружении недостачи в ходе инвентаризации составляется акт о результатах инвентаризации. В нем указывается выявленная недостача и причины ее возникновения. Недостача отражается проводкой:

Дебет 94 Кредит 10, 41, 43 и т.д. (в зависимости от вида недостачи)

Отнесение недостачи на виновное лицо

Если виновное лицо установлено, то на него относят ущерб от недостачи. Делают проводку:

Дебет 73.2 Кредит 94

Удержание недостачи из заработной платы

Сумму недостачи можно удержать из зарплаты сотрудника, допустившего недостачу:

Дебет 70 Кредит 73.2

Погашение недостачи кассиром

Если кассир добровольно возмещает сумму недостачи, делают проводку:

Дебет 50 Кредит 94

Списание недостачи в пределах норм

Недостачу в пределах норм естественной убыли можно списать:

Дебет 94 Кредит 91.2

Возмещение недостачи материально-ответственным лицом

При добровольном возмещении недостачи материально-ответственным лицом:

Дебет 10, 41, 43 и т.д. Кредит 94

Недостача материалов на складе

При выявлении недостачи материалов на складе делают проводки:

Дебет 94 Кредит 10

Дебет 73.2 Кредит 94 (отнесение на виновное лицо)

Недостача товаров в магазине

При недостаче товаров в розничном магазине:

Дебет 94 Кредит 41

Дебет 73.2 Кредит 94 (отнесение на продавца)

Недостача денежных средств в кассе

При недостаче наличных денег в кассе:

Дебет 94 Кредит 50

Дебет 73.2 Кредит 94 (на кассира)

Недостача основных средств

При выявлении недостачи оборудования:

Дебет 94 Кредит 01

Дебет 73.2 Кредит 94 (на материально-ответственное лицо)

Недостача готовой продукции

При недостаче готовой продукции на складе:

Дебет 94 Кредит 43

Дебет 73.2 Кредит 94 (на кладовщика)

Налоговый учет недостач

В налоговом учете сумма недостачи включается в состав внереализационных расходов (статья 265 НК РФ). НДС с недостачи не начисляется.

Ответственность за недостачу

Ответственность за недостачу несет материально-ответственное лицо. Если виновника не установили, ущерб возмещает предприятие. За умышленную недостачу в крупном размере полагается уголовная ответственность.

Таким образом, недостача отражается стандартным набором проводок в зависимости от ее вида. Главное при этом – правильно определить причины возникновения недостачи и виновное лицо для принятия мер.

Важно своевременно выявлять недостачи, чтобы минимизировать ущерб для предприятия. Регулярные инвентаризации помогут контролировать сохранность активов.

Выявление недостачи при инвентаризации

Что такое недостача и ее виды

Недостача — это несоответствие фактического наличия материальных ценностей данным бухгалтерского учета. Недостача может возникать по разным причинам: хищение, порча, недовложение при отгрузке и т.д.

Виды недостач:

- Недостача товарно-материальных ценностей (сырье, материалы, товары, готовая продукция)

- Недостача денежных средств

- Недостача основных средств

Отражение недостачи в бухучете: проводки

Выявленная при инвентаризации недостача отражается проводками:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 10, 41, 43 и др. (в зависимости от вида недостающих ценностей)

При этом сумма недостачи списывается на финансовые результаты:

Дебет 99 «Прибыли и убытки» Кредит 94 «Недостачи и потери от порчи ценностей»

Выявление недостачи при инвентаризации

Недостача ценностей чаще всего выявляется в ходе инвентаризации, когда фактическое наличие материальных ценностей не соответствует данным учета.

Например, по результатам инвентаризации на складе обнаружена недостача сырья на сумму 10 000 руб. Эта сумма недостачи отражается проводкой:

Дебет 94 Кредит 10 — 10 000 руб.

А затем списывается на финансовый результат:

Дебет 99 Кредит 94 — 10 000 руб.

Отнесение недостачи на виновное лицо

Если в ходе инвентаризации установлено виновное лицо, то сумма недостачи может быть отнесена на него. Это отражается проводкой:

Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 94

Удержание недостачи из заработной платы

Сумма недостачи, отнесенная на виновное лицо, может удерживаться из его заработной платы. Это отражается проводкой:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73

Погашение недостачи кассиром

Если недостача выявлена в кассе, то кассир может добровольно ее погасить, внеся недостающую сумму в кассу. Проводка:

Дебет 50 «Касса» Кредит 94

Списание недостачи в пределах норм

Недостача может быть списана в пределах норм естественной убыли. Это отражается проводкой:

Дебет 94 Кредит 99

Возмещение недостачи материально-ответственным лицом

Материально-ответственное лицо может возместить ущерб от недостачи. Проводка:

Дебет 10, 41, 50 и др. Кредит 94

Недостача материалов на складе

При инвентаризации на складе выявлена недостача материалов. Делается проводка:

Дебет 94 Кредит 10 — на сумму недостачи

При отнесении на виновное лицо:

Дебет 73 Кредит 94

Недостача товаров в магазине

При инвентаризации в магазине обнаружена недостача товаров. Проводки аналогичны — сначала на сумму недостачи:

Дебет 94 Кредит 41

При отнесении на виновное лицо:

Дебет 73 Кредит 94

Недостача денежных средств в кассе

При ревизии кассы выявлена недостача наличных денег. Проводка:

Дебет 94 Кредит 50

При отнесении на кассира:

Дебет 73 Кредит 94

Недостача основных средств

Инвентаризация выявила недостачу объекта основных средств. Проводка:

Дебет 94 Кредит 01

Недостача готовой продукции

По результатам инвентаризации на складе недостача готовой продукции. Проводка:

Дебет 94 Кредит 43

Налоговый учет недостач

В налоговом учете недостача в пределах норм естественной убыли не учитывается при расчете налога на прибыль. Сумма недостачи сверх нормы учитывается как прочий расход.

Ответственность за недостачу

За недостачу ценностей предусмотрена дисциплинарная, административная и уголовная ответственность. Меры наказания зависят от причин возникновения и суммы недостачи.

Отнесение недостачи на виновное лицо

Если в ходе инвентаризации установлено виновное лицо, допустившее недостачу, то сумма недостачи может быть отнесена на это лицо.

Отнесение недостачи на виновное лицо оформляется следующей проводкой:

Дебет 73 «Расчеты с персоналом по прочим операциям»

Кредит 94 «Недостачи и потери от порчи ценностей»

На счете 73 «Расчеты с персоналом по прочим операциям» образуется дебиторская задолженность работника перед организацией.

Например, по результатам инвентаризации на складе выявлена недостача материалов на сумму 50 000 рублей. Комиссия установила, что недостачу допустил кладовщик Иванов И.И. В этом случае делается проводка:

Дебет 73 Кредит 94 — 50 000 руб.

Таким образом, сумма недостачи материалов списывается со счета 94 «Недостачи и потери от порчи ценностей» и относится на виновное лицо.

Удержание недостачи из зарплаты

Cумма недостачи, отнесенная на работника, может удерживаться из его заработной платы. Это отражается проводкой:

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 73 «Расчеты с персоналом по прочим операциям»

Например, из зарплаты Иванова И.И. удержана сумма недостачи материалов в размере 50 000 руб. Тогда делается проводка:

Дебет 70 Кредит 73 — 50 000 руб.

После этого задолженность Иванова И.И. перед организацией по счету 73 будет погашена.

Возмещение недостачи сотрудником

Работник, допустивший недостачу, может добровольно возместить причиненный ущерб. В этом случае делается обратная проводка:

Дебет 73 Кредит 10, 41, 50 и т.д. (в зависимости от вида недостающих ценностей)

Например, Иванов И.И. возместил недостачу материалов:

Дебет 73 Кредит 10 — 50 000 руб.

После чего его задолженность по счету 73 будет погашена.

Таким образом, отнесение недостачи ценностей на виновное лицо позволяет взыскать ущерб и стимулирует работников к повышению ответственности.

Удержание недостачи из заработной платы

Если сумма недостачи отнесена на конкретное виновное лицо, то она может быть удержана из его заработной платы.

Удержание недостачи из зарплаты отражается следующей проводкой:

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 73 «Расчеты с персоналом по прочим операциям»

Например, с кладовщика Иванова за недостачу материалов решено удержать 20 000 рублей из заработной платы. В этом случае делается проводка:

Дебет 70 Кредит 73 — 20 000 руб.

После этого дебиторская задолженность Иванова перед организацией по счету 73 уменьшится на 20 000 руб.

Сумма удержания из зарплаты не может превышать 20% от начисленной работнику месячной зарплаты. Если сумма недостачи больше, то удержания производятся по частям в течение нескольких месяцев.

Удержание недостачи оформляется приказом руководителя организации с указанием конкретной суммы и сроков удержания.

Работник должен быть ознакомлен с приказом под подпись. Если работник отказывается от подписи, то составляется соответствующий акт.

Таким образом, удержание недостачи из заработной платы позволяет компенсировать причиненный организации материальный ущерб во внесудебном порядке.

Погашение недостачи кассиром

Если в ходе инвентаризации или ревизии кассы выявлена недостача наличных денежных средств, то кассир может добровольно ее погасить.

Погашение недостачи кассиром отражается в бухгалтерском учете следующей проводкой:

Дебет 50 «Касса»

Кредит 94 «Недостачи и потери от порчи ценностей»

Например, при ревизии кассы выявлена недостача на сумму 5 000 рублей. Кассир Иванова решила добровольно погасить эту сумму и внесла в кассу недостающие 5 000 рублей. В этом случае делается проводка:

Дебет 50 Кредит 94 — 5 000 руб.

Таким образом, погашение недостачи кассиром позволяет восстановить фактическое наличие денежных средств в кассе без привлечения материально-ответственного лица к ответственности.

Погасить недостачу кассир может из собственных средств или заняв деньги у родственников и знакомых. Главное, чтобы эти средства были внесены в кассу организации в сроки, установленные руководством.

Такой порядок погашения недостачи применим, если сумма недостачи несущественна и нет оснований полагать, что имело место хищение.

Списание недостачи в пределах норм

Недостача ценностей может быть списана в пределах норм естественной убыли.

Нормы естественной убыли устанавливаются для таких групп товарно-материальных ценностей, как продукты, товары, сырье и материалы.

Нормы определяют предельно допустимые потери при хранении и транспортировке. Они утверждаются в организации приказом руководителя.

Если сумма выявленной недостачи не превышает норму естественной убыли, то она может быть списана следующей проводкой:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 99 «Прибыли и убытки»

Например, в ходе инвентаризации на складе выявлена недостача сырья в количестве 100 кг. Норма естественной убыли сырья составляет 3%. Фактически выявленная недостача в пределах этой нормы. Тогда делается проводка:

Дебет 94 Кредит 99 — на сумму недостачи

Таким образом, списание недостачи в пределах норм естественной убыли позволяет избежать отнесения ущерба на виновных лиц при незначительных отклонениях фактического наличия от учетных данных.

Возмещение недостачи материально-ответственным лицом

Материально-ответственное лицо может добровольно возместить ущерб от недостачи.

Возмещение недостачи материально-ответственным лицом отражается следующей проводкой:

Дебет 10, 41, 50 и т.д. (счет учета недостающих ценностей)

Кредит 94 «Недостачи и потери от порчи ценностей»

Например, кладовщик Иванов возместил недостачу материалов на сумму 30 000 рублей. В этом случае делается проводка:

Дебет 10 Кредит 94 — 30 000 руб.

Таким образом, сумма недостачи списывается с кредита счета 94 «Недостачи и потери от порчи ценностей» и отражается на счете учета материалов.

Возмещение недостачи материально-ответственным лицом может производиться:

- Путем внесения денежных средств в кассу организации

- Путем передачи недостающих материальных ценностей со склада этого лица

- Путем удержания суммы возмещения из заработной платы

Такой порядок позволяет восстановить данные бухучета без обращения в судебные органы.

Недостача материалов на складе

Недостача материалов может быть выявлена в ходе инвентаризации склада. Фактическое наличие материалов по количеству оказывается меньше данных бухгалтерского учета.

Выявленная недостача материалов на складе отражается следующими проводками:

1. На сумму выявленной недостачи:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 10 «Материалы»

2. Если виновник установлен, недостача относится на него:

Дебет 73 «Расчеты с персоналом по прочим операциям»

Кредит 94 «Недостачи и потери от порчи ценностей»

3. При погашении недостачи виновным лицом:

Дебет 10 «Материалы»

Кредит 73 «Расчеты с персоналом по прочим операциям»

Например, по результатам инвентаризации выявлена недостача материалов на сумму 30 000 руб.

Делается проводка:

Дебет 94 Кредит 10 — 30 000 руб.

Если виновное лицо установлено, недостача относится на него:

Дебет 73 Кредит 94 — 30 000 руб.

При возмещении недостачи:

Дебет 10 Кредит 73 — 30 000 руб.

Таким образом, бухгалтерский учет позволяет выявить недостачу материалов и отразить ее соответствующими проводками.

Недостача товаров в магазине

Недостача товаров может быть выявлена в магазине по результатам инвентаризации. Фактическое наличие товаров оказывается меньше данных учета.

Выявленная недостача товаров в магазине отражается бухгалтерскими проводками:

1. На всю сумму недостачи:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 41 «Товары»

2. При установлении виновного лица недостача списывается с него:

Дебет 73 «Расчеты с персоналом по прочим операциям»

Кредит 94 «Недостачи и потери от порчи ценностей»

3. При возмещении недостачи виновным лицом:

Дебет 41 «Товары»

Кредит 73 «Расчеты с персоналом по прочим операциям»

Так, например, по результатам инвентаризации выявлена недостача товаров на сумму 20 000 рублей.

Делается проводка:

Дебет 94 Кредит 41 — 20 000 руб.

При установлении виновника:

Дебет 73 Кредит 94 — 20 000 руб.

При возмещении недостачи:

Дебет 41 Кредит 73 — 20 000 руб.

Таким образом, бухгалтерский учет позволяет выявить и отразить недостачу товаров в магазине.

Недостача денежных средств в кассе

Недостача наличных денег может быть выявлена в ходе ревизии кассы. Фактическое наличие денежных средств оказывается меньше данных бухгалтерского учета.

Выявленная недостача денежных средств в кассе отражается следующими проводками:

1. На всю сумму недостачи:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 50 «Касса»

2. При установлении виновного лица (кассира) недостача списывается с него:

Дебет 73 «Расчеты с персоналом по прочим операциям»

Кредит 94 «Недостачи и потери от порчи ценностей»

3. При погашении недостачи кассиром:

Дебет 50 «Касса»

Кредит 94 «Недостачи и потери от порчи ценностей»

Например, при ревизии кассы выявлена недостача денег в сумме 10 000 руб.

Делается проводка:

Дебет 94 Кредит 50 — 10 000 руб.

При установлении виновника:

Дебет 73 Кредит 94 — 10 000 руб.

При погашении недостачи:

Дебет 50 Кредит 94 — 10 000 руб.

Таким образом, бухгалтерский учет позволяет выявить и отразить недостачу денежных средств в кассе.

Недостача основных средств

Недостача основных средств может быть выявлена в ходе инвентаризации. Фактическое наличие объектов основных средств оказывается меньше данных бухгалтерского учета.

Выявленная недостача основных средств отражается следующими проводками:

1. На всю сумму недостачи:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 01 «Основные средства»

2. При установлении виновного лица недостача списывается с него:

Дебет 73 «Расчеты с персоналом по прочим операциям»

Кредит 94 «Недостачи и потери от порчи ценностей»

3. При возмещении недостачи виновным лицом:

Дебет 01 «Основные средства»

Кредит 73 «Расчеты с персоналом по прочим операциям»

Например, по результатам инвентаризации выявлена недостача станка. Делается проводка:

Дебет 94 Кредит 01 — на сумму недостачи

При установлении виновного лица недостача списывается на него и т.д.

Таким образом, бухгалтерский учет позволяет выявить и отразить недостачу основных средств.

Недостача готовой продукции

Недостача готовой продукции может быть выявлена по результатам инвентаризации склада. Фактическое наличие продукции оказывается меньше данных бухгалтерского учета.

Выявленная недостача готовой продукции отражается следующими проводками:

1. На всю сумму недостачи:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 43 «Готовая продукция»

2. При установлении виновного лица недостача списывается с него:

Дебет 73 «Расчеты с персоналом по прочим операциям»

Кредит 94 «Недостачи и потери от порчи ценностей»

3. При возмещении недостачи виновным лицом:

Дебет 43 «Готовая продукция»

Кредит 73 «Расчеты с персоналом по прочим операциям»

Например, при инвентаризации выявлена недостача готовой продукции на сумму 30 000 руб.

Делается проводка:

Дебет 94 Кредит 43 — 30 000 руб.

При установлении виновника недостача списывается на него и т.д.

Таким образом, бухгалтерский учет позволяет выявить и отразить недостачу готовой продукции.

Налоговый учет недостач

В налоговом учете недостача ценностей учитывается следующим образом:

1. Недостача в пределах норм естественной убыли не учитывается при расчете налога на прибыль.

2. Сумма недостачи сверх нормы естественной убыли учитывается в составе прочих расходов.

Например, выявлена недостача материалов в размере 50 000 руб. При этом норма естественной убыли материалов составляет 3% или 15 000 руб.

В этом случае:

— 15 000 руб. (в пределах нормы) не учитывается при расчете налога на прибыль;

— 35 000 руб. (сверх нормы) учитывается как прочий расход.

Если недостача вызвана виновными действиями, то вся сумма недостачи не учитывается при расчете налога на прибыль.

Таким образом, в налоговом учете списание недостачи ограничено нормами естественной убыли, установленными в организации.

Ответственность за недостачу

За недостачу ценностей предусмотрена следующая ответственность:

- Дисциплинарная — замечание, выговор, увольнение;

- Административная — штраф;

- Уголовная — лишение свободы.

Меры ответственности зависят от:

- Причины возникновения недостачи;

- Размера причиненного ущерба;

- Наличия умысла или халатности.

Например, при незначительной недостаче по неосторожности может быть объявлено замечание.

При существенной сумме недостачи работник может быть привлечен к уголовной ответственности в виде штрафа или лишения свободы.

Если недостача вызвана умышленными действиями (хищением), меры ответственности ужесточаются.

Таким образом, ответственность наступает в каждом конкретном случае исходя из обстоятельств.