Ипотека: какие нужны документы для ипотеки в Сбербанке на квартиру для молодой семьи

Оформление ипотеки всегда сопровождается сбором большого пакета документации. Суммы жилищных займов исчисляются миллионами, банки не хотят рисковать такими деньгами, поэтому предпочитают провести сделку максимально безопасно для себя, отсюда и высокие требования к пакету документации. С одной стороны, заемщики не в восторге от перспективы месяц или даже больше бегать по инстанциям за различными бумагами, но с другой стороны только благодаря этому ипотечные кредитные продукты характеризуются низкими ставками по сравнению с иными кредитами.

Банки не хотят рисковать своими деньгами, поэтому предпочитают провести сделку максимально безопасно для себя, отсюда и высокие требования к пакету документации для ипотеки

Документы для оформления ипотеки на первом этапе совершения сделки

Первый этап оформления жилищного займа в Сбербанке — это выяснение того, возможно ли вообще одобрение. Пока что не нужно искать продавца и объект недвижимости, нужно сначала определить возможен ли вообще ипотечный кредит для этого заемщика.

На этом этапе от вас не будут требовать большого пакета документации, он будет стандартным, как и по всем кредитным продуктам.

Видеоинструкция о документах для ипотеки

От заемщика потребуется:

- Анкета-заявление. Бланк анкеты можно взять и заполнить прямо в отделении Сбербанка, а можно сделать проще — скачать файл с анкетой с сайта Сбербанка и в спокойной обстановке, не спеша заполнить ее дома.

- Паспорт заемщика. Обязательно действующий, не просроченный, не поврежденный, в нормальном состоянии. В паспорте должна стоять печать о регистрации. При наличии у гражданина временной регистрации по месту пребывания, нужен соответствующий документ.

- Документ, который подтвердит, что заемщик работает. Это может быть трудовая книжка, выписка из трудовой книжки, справка от работодателя, трудовой договор. Все перечисленные документы, кроме справки, нужны не в оригиналах, а в виде копии. Копии каждой страницы документа обязательно заверяются печатью, датой и подписью работодателя или уполномоченного им лица. Копии всех страниц трудовой сшиваются.

- Последний и очень важный документ для взятия ипотеки — это документы, которые указывают на доход заемщика. Если у вас несколько источников дохода, при возможности подтвердите их все справками. Чем больше будет заявленный доход, чем больше шансов получить одобрение, да и одобренная сумма для покупки недвижимости будет выше.

На первом этапе Сбербанк определяет возможен ли вообще ипотечный кредит для заемщика

Документы о доходах:

- справка 2НДФЛ с указанием получаемых гражданином доходов за последние 6 месяцев;

- при невозможности предоставить официальную 2НДФЛ гражданин может принести справку от работодателя в свободной форме. Этот документ обязательно должен указывать ФИО работника, наименование работодателя, его почтовый адрес, телефон бухгалтерии, информацию о среднемесячном доходе работника и о среднемесячных удержаниях с него. Документ заверяется печатью и подписью бухгалтера;

- справа о размере пенсии из Пенсионного Фонда РФ или иного учреждения. Пенсия может быть любых видов;

- документ о получении гражданином ежемесячных выплат на содержание;

- документы о доходах с работы по совместительству;

- документы о доходах от предпринимательской деятельности, частной практике.

Если к сделке привлекается созаемщик, то для получения ипотеки он должен предоставить аналогичный пакет документов. При нахождении заемщика в браке нужно свидетельство о браке, супруг или супруга оформляется как созаемщик.

Документы для второго этапа сделки

Вот здесь все будет сложнее, это основные документы. После одобрения ипотеки и определении банком максимально возможной для заемщика суммы гражданин отправляется на поиски недвижимости. После того, как объект выбран, необходимо собрать документы на этот объект и на его продавца. Пакет документации будет не маленьким, но цель его сбора очень важна — убедиться, что приобретаемая недвижимость полностью чиста с юридической точки зрения.

Ипотека Сбербанка оформляется при наличии у заемщика первоначального взноса в размере минимум 15% от стоимости покупаемого объекта. После получения предварительного одобрения заемщик должен показать банку, что эта сумма у него имеется. К примеру, это может быть выписка со счета или открытие в Сбербанке счета и зачисление на него суммы, равной по размеру первоначальному взносу.

Сбербанк оставляет за собой право видоизменять список необходимых документов для ипотеки в зависимости от конкретной ситуации

Теперь собираем документы на приобретаемый объект и его продавца:

- документ, который будет считаться основанием для возникновения права собственности у продавца. Это может быть договор купли-продажи, документы на получение этой недвижимости в наследство и пр.;

- копия свидетельства о государственной регистрации права собственности на продаваемую им недвижимость;

- выписка из ЕГРП. Это очень важный документ, он будет отражать все ранее совершенные сделки с данным объектом недвижимости. Также, если на объект в данный момент наложено обременение, выписка также укажет на это;

- если продаваемый объект находится в долевой собственности, то от всех остальных собственников должен быть получен официальный отказ от первоочередной покупки;

- акт-отчет о проведении экспертной оценки недвижимого объекта с указанием его среднерыночной стоимости;

- если продавец женат (замужем), то его вторая половина должна написать согласие на отчуждение данного имущества;

- если продавец не женат (не замужем), от него требуется официально заверенный нотариусом документ, что гражданин на момент совершения сделки не состоит в браке;

- если в приобретаемом заемщиком имуществе есть несовершеннолетние собственники, то к делу привлекаются органы опеки, от них нужно получить согласие на совершение сделки;

- кадастровый план приобретаемого объекта.

Это основной список документов, Сбербанк оставляет за собой право его видоизменять и требовать иные документы в зависимости от конкретной ситуации и вида оформляемой ипотеки. Вышеперечисленный список необходимой документации актуален, если это ипотека на квартиры, при оформлении в кредит иных объектов недвижимости банк будет требовать иной пакет документов.

К примеру, если заемщик желает за счет кредитных средств построить собственный дом, то от него Сбербанке потребует правоустанавливающие документы на землю, договор с подрядной организацией (если она привлекается) и подробную смету, которая отражает все затраты на возведение дома и проведение к нему необходимых коммуникаций.

Также ипотека может оформляться с применением государственной субсидии, тогда список необходимой документации расширится. К примеру:

- для молодой семьи предполагается, что у заемщика должен быть документ о том, что ему положено субсидирование. Выдается он, как правило, органами местного самоуправления;

- при оформлении военной ипотеки нужен сертификат участника НИС;

- если применяется матерински капитал, то нужен соответствующий сертификат.

Точный список требуемой документации вы получите только в отделении Сбербанка после рассмотрения вашей заявки. Так как здесь нужно много различных юридических бумаг, то заемщик часто пользуются услугами риелторов, которые сопровождают сделку и помогают собрать документы.

Какие документы нужны молодой семье для получения по ипотеки

Инструкция

Термин ипотека в России применяется чаще всего в контексте с жилищными проблемами. Ипотека стала для многих молодых семей выходом при приобретении собственного жилья. Выбирая ипотечную программу, нужно понимать, какой объект недвижимости будет приобретаться. Купить по ипотечному кредиту можно объект долевого участия в строительстве или уже сданный в эксплуатацию объект недвижимости, проще говоря, новостройку или объект вторичного рынка недвижимости.

Именно от выбора квартиры и будет зависеть формирование пакета документов для оформления ипотечного кредита. Большое количество необходимых документов — это основной минус ипотечного кредитования, но их придется собрать и предоставить в банк. Если приобретается новостройка, то вместе с документами на квартиру необходимо представить документы на строительную компанию. Как правило, застройщик самостоятельно передает в банк всю разрешительную и строительную документацию, а также документы на земельный участок, на котором ведется строительство.

Если это объект вторичного рынка недвижимости, то необходимо предоставить в банк правоустанавливающие и правоподтверждающие документы на объект недвижимости. Такими документами являются: договор купли-продажи, договор дарения, договор долевого участия в строительстве и т.д., свидетельство о праве собственности, кадастровый и технический паспорта на объект недвижимости. В случае необходимости могут запросить справки, подтверждающие отсутствие коммунальной задолженности и всякого рода обременений.

Помимо документов на квартиру необходимо представить документы, удостоверяющие личность каждого из продавцов, многие банки просят предоставить водительское удостоверение или справку из психоневрологического диспансера. Если квартира является совместно нажитым имуществом супругов, то нотариальное согласие второго супруга на отчуждение (продажу) квартиры.

От заемщиков потребуется: паспорт гражданина РФ, водительское удостоверение (при наличии), свидетельство пенсионного страхования, ИНН, справка из психоневрологического диспансера, документ подтверждающий стаж работы на одном месте (копия трудовой книжки), справка о доходах по форме 2 НДФЛ либо справка, заполненная по форме банка, подписанная и заверенная работодателем.

Банк может потребовать предоставить поручителей по ипотечному кредиту, но данное условие скорее исключение, чем правило, и в большинстве случаев банку достаточно залога в виде приобретаемой квартиры.

Полезный совет

Купив квартиру можно получить налоговый вычет, что снизит затраты на ипотеку, а в будущем ипотечный кредит можно погасить досрочно, воспользовавшись материнским капиталом.

www.kakprosto.ru

Условия ипотеки для молодой семьи в Сбербанке

Сбербанк открывает новые возможности для молодой семьи, желающей приобрести собственное жильё. Благодаря уникальной программе «Молодая семья», супруги, не достигшие 35-ти лет, могут оформить ипотеку на особо выгодных условиях в любом отделении банка.

Основные условия программы Сбербанка для молодой семьи

- При недостатке бюджета молодой пары, они могут взять своих родителей созаемщиками. Данная особенность позволит рассчитывать на сумму займа в разы большую, т.к. при пересчете возможной суммы займа учитываются доходы всех заемщиков вместе. Преимуществом также является то, что дополнительные доходы семьи тоже учитываются. При этом подтверждать доп доход документально не обязательно.

- При необходимости возможно отложить выплату займа. Отсрочка может быть дана в двух случаях:

- на 2 года, если она нужна по причине строительства нового дома;

- на 3 года, если в семье родился ребенок.

- Стоит обратить внимание, что при данных видах отсрочки откладывается выплата только основной суммы займа, без учета процента. Его нужно будет по-прежнему платить обязательно.

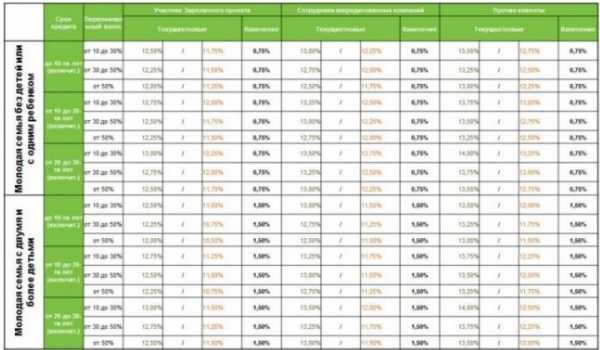

- Ипотека Сбербанка для молодой семьи также подразумевает уменьшенную ставку — от 8,9% годовых (при условии электронной регистрации сделки). Размер возможного кредита четко зависит от дохода всех заявителей (подтвержденного соответствующими бумагами).

- Также для семей, в которых уже есть дети, а также без детей первый взнос от 15%. Стоит отметить, что если у кого-то из членов семьи имеется материнский капитал, его легко можно использовать для оплаты первого взноса. Не стоит забывать, что чем больше размер этого взноса, тем выше доверие банка к заявителям, что не может не повлиять на принятие банком решения в вашу пользу.

- Ипотека может быть оформлена на период до 30 лет, что немаловажно для молодой семьи, решившей взять ипотеку в Сбербанке. Полученная в банке сумма может быть использована только лишь для покупки или строительства жилья заемщиков.

- Получение кредитов на внушительные суммы возможно только под залог. В качестве него может выступать как уже имеющаяся недвижимость, так и недвижимость, для которой, собственно и берется заем. Стоит выделить, что залог погасится только после выплаты полностью всего займа.

Для кого программа Сбербанка «Молодая семья» предусматривает самые выгодные условия?

Самые выгодные условия ипотеки для:

— любых заемщиков моложе 35 лет с детьми или без детей — равные условия по процентной ставке, дисконт можно получить за счет электронной регистрации сделки в офисе Сбербанка в размере 0,1%.

— заявителей, заработная плата которых получается через Сбербанк.

Как можно отметить, данная программа для молодых семей существенно отличается от любой другой, потому как имеет более гибкие стороны.

Общие требования к заемщику

Заемщики должны соответствовать следующим требованиям: иметь российское гражданство, постоянное, официальное трудоустройство, стаж работы должен быть не меньше 1 года в общей сложности и возраст от 21 года.

Также, по льготам, в Сбербанке могут оформить ссуду даже те заемщики, для которых невозможна ипотека согласно федеральной программе, чья жилплощадь превышает учетную норму на человека.

Порядок оформления ипотеки Сбербанка

1. В отделениях банка по месту проживания и в районе приобретаемой жилплощади заполнить бланк-заявление и предоставить документы для подачи заявки на ипотеку.

Документы, необходимые для подачи заявки на ипотеку Сбербанка:

- Бланк-заявление от всех заемщиков.

- Копии паспортов всех заявителей с обязательной регистрацией по месту жительства (наличие прописки либо временной, либо постоянной — обязательное требование Сбербанка).

- Официально подтвержденная справка о доходах с места работы 2-НДФЛ либо по форме банка.

- Свидетельство о браке молодой семьи.

- Свидетельство о рождении ребенка (при наличии такового).

- Документы, подтверждающие родственную связь заявителя и его созаемщиков.

2. После того, как банк даст согласие, необходимо собрать стандартный список документов, необходимый для приобретения недвижимости в ипотеку.

После одобрения заявления, понадобится предоставить следующие документы:

- Документы на жилье, которое приобретаете в кредит (правоустанавливающие и технические документы).

- Документы, подтверждающие оплату первоначального взноса.

- Документы на право собственности недвижимости, которую предоставляют в качестве залога (в случае, если ипотека оформляется под залог).

Также, банк всегда оставляет за собой право потребовать предоставить другие, дополнительные документы при необходимости.

3. Оформить кредитный договор, застраховать жилье и открыть счет, на который будут зачислены ипотечные средства для расчетов с продавцом недвижимости.

4. Составить договор купли-продажи недвижимости и пройти процесс регистрации нового жилья в Росреестре (подача документов на регистрацию возможна в МФЦ, а так же электронно через менеджера Сбербанка).

5. Предоставить в Сбербанк зарегистрированный договор купли-продажи и выписку из ЕГРН, подтверждающих переход права собственности и возникновение залога в силу закона. Залогодержателем будет Сбербанк. Закладную получает в МФЦ представитель банка по доверенности, поэтому на руки покупателям ее не выдают.

Для погашения ипотеки есть специальный график платежей, в соответствии с которым должна производиться оплата. Если молодая семья, после оформления ипотеки в Сбербанке захочет выплатить займ до истечения срока частично или в полном объеме, нужно написать специальное заявление (на досрочное гашение).

Преимущества ипотеки Сбербанка для молодой семьи очевидны, многие уже воспользовались этой программой и взяли ипотеку для покупки жилья.

Условия ипотеки для молодой семьи в Сбербанке

5 (100%) 4 голос[а]

Поделиться в социальных сетях:

flowcredit.ru

Как молодой семье оформить ипотеку в Сбербанке?

Здравствуйте, Мирослава! Улучшить квартирные условия – мечта многих молодых семей, но не все располагают крупной суммой, которую можно потратить на приобретение недвижимости.

Учреждение, куда может обратиться за финансовой поддержкой молодая семья – «Сбербанк». Данный финансовый институт активно поддерживает такую категорию граждан, оформляя выгодные кредиты.

Специальным кредитным проектом, который нацелен на помощь в решении жилищной проблемы, является ипотека «Сбербанка» – «Молодая семья». Финансовый институт причисляет к «молодым» людей, чей возраст не превысил 35 лет (данное требование касается одного из супругов, то есть, если второму исполнилось даже 50 лет, можно воспользоваться данным займом).

Так как ипотека – долгосрочный заем, то советуем Вам внимательно изучить черты, которые характерны для кредита «Молодая семья».

Условия данного кредитного проекта следующие:

• Размер первичного взноса зависит от того, есть ли в семье дети. Для семей с ребенком он составит 10% стоимости квартиры, без детей – 15%.

• Программа «Молодая семья» («Сбербанк») предназначена заемщикам, чей минимальный возраст достиг 21 года.

• Получить ипотеку «Сбербанк» «Молодая семья» можно как для приобретения недвижимости в строящемся доме (новостройке), так и на вторичном рынке.

• Ссуда выдается в рублях или иностранной валюте.

• Срок, в течение которого должна быть погашена ипотека, выданная молодой семье от «Сбербанка», не может быть больше 30 лет. Но, если расчет по займу будет производиться по дифференцированной схеме, то ко времени полного закрытия кредита заемщику не должно быть больше 75 лет.

По условиям программы, второй супруг будет в обязательном порядке выступать созаемщиком. Чтобы взять в долг крупную сумму и приобрести качественное жилье, разрешено привлекать в качестве созаемщиков родителей. Это увеличивает шансы граждан, которые обращаются за материальной помощью в «Сбербанк».

Ипотека для молодой семьи, в этом случае будет рассчитана, исходя из общего дохода всех участников кредита: и заемщиков, и созаемщиков (их количество не может превышать 6 человек).

Также необходимо знать, какие документы требует от претендентов на кредит «Сбербанк». Ипотека «Молодая семья», условия которой предполагают, что строящееся или приобретаемое жилье станет залоговым обеспечением, предоставляется на основании следующих документов:

• общегражданского паспорта;

• справки о доходах;

• свидетельства о браке (разводе) и о рождении детей.

Также следует подготовить документы на недвижимость. Если в оформлении займа участвуют родители, то они должны документально засвидетельствовать родство.

infapronet.ru

Ипотека молодой семье от Сбербанка

- Программа «Молодая Семья» — ипотека от Сбербанка, которой на протяжении последних нескольких лет воспользовались множество молодых семей, как в Москве, так и в регионах.

На каких условиях может получить кредит молодая семья?

2012 год не принес изменений по ставкам кредитования, но некоторые пункты в программе ипотечного кредитования от Сбербанка все же претерпели изменения:

- Был снижен начальный взнос по ипотеке. Для тех семей, в которых уже есть дети, минимальный первоначальный взнос теперь составит 10% от общей стоимости жилья. Для бездетных –15%.

- Изменились условия отсрочки по выплатам. Сбербанк в данном случае предлагает льготные условия кредитования семьям, в которых в период выплаты долга по ипотеке, произошло пополнение. Молодым родителям предлагается либо увеличение срока кредитования вплоть до 3 лет, либо отсрочка по уплате основной части долга.

- Появилась возможность привлекать для получения кредита до шести созаемщиков. Молодые семьи редко обладают доходом, необходимым для получения ипотечного кредита, но на помощь им могут прийти родители и другие родственники. В качестве созаемщиков могут выступать как родственники, так и люди, не состоящих с ними в родственных связях. В качестве дохода в данном случае рассматривается, как заработная плата, так и пенсия при наличие таковой.

Какова процентная ставка по кредиту «Молодая семья»?

Если молодая семья имеет возможность внести первый взнос, а кредит берется на максимальный срок (20-30 лет), то в 2012 году процентная ставка по нему составит 14%.

Но в некоторых случаях молодая семья может рассчитывать на снижение ставки по кредиту. На льготные условия кредитования могут рассчитывать те, кто получает заработную плату на карту Сбербанка, либо работают в аккредитованной Сбербанком организации. Также действуют эти условия при покупке жилья в домах, при строительстве которых привлекались кредитные средства Сбербанка. Ставка по кредиту в таком случае составит 12,75%.

Кто может рассчитывать на получение кредита?

В соответствии с условиями, оговоренными в программе, молодой семьей считается семья, в которой хотя бы одному из супругов еще нет 35 лет.

Помимо наличия возрастного ценза, к заемщикам предъявляются и другие требования. Так, их возраст на момент получения кредита должен быть больше 21 года, и меньше 75 лет – на момент окончания выплат, а стаж работы на текущем месте должен быть не меньше 6 месяцев.

Какое жилье можно приобрести по программе?

По данной программе можно приобрести дом или квартиру, как в еще строящемся, так и в уже построенном доме.

Как рассчитывается максимальная сумма кредита?

Рассчитать максимальную сумму ипотечного кредита поможет ипотечный калькулятор. Найти его можно на сайте Сбербанка. В соответствующие поля вводятся совокупность доходов всех участников ипотеки и максимальный срок выплат. При расчете суммы ежемесячного платежа по ипотеке, банк отталкивается от суммы доходов заемщиков за вычетом необходимых ежемесячных расходов.

Какие документы нужны для получения ипотеки?

Для получения ипотечного кредита потребуется предоставить:

- заполненную анкету;

- паспорта, как самого заемщика, так, при наличии таковых, и всех созаемщиков;

- документы на имущество, которое станет залоговым;

- справку о доходах основного заемщика и созаемщиков;

- свидетельство о заключении брака;

- свидетельство о рождении ребенка.

Где еще может взять ипотеку молодая семья?

Ипотека для молодых семей на тех же условиях предоставляется банком Дельта Кредит. Здесь первоначальный взнос может быть снижен до 5%, а также может быть предоставлены льготы после рождения ребенка и возможность использования субсидии для молодых семей.

pro-credity.ru

Перечень документов для оформления ипотеки в Сбербанке

Ипотека довольно молодой вид кредитования населения в нашей стране, но уже пользуется большой популярностью. С помощью ипотечных кредитов граждане быстро решают свои жилищные проблемы, строят дачи, гаражи. Тут вся фишка в том, что пока вы выплачиваете кредит за приобретенную или построенную недвижимость, она будет находиться в залоге у кредитодателя, но все это время вы сможете ею пользоваться и жить полноценной жизнью в новом доме или квартире.

Если же вы не сможете выполнить своих обязательств перед банком вовремя, то всегда можно договориться о рефинансировании кредита, чтобы не лишиться недвижимого имущества.

Получить ипотеку в банке не так-то просто. Нужно доказать свою платежеспособность, обзавестись созаемщиками или поручителями, а также внести определенную начальную сумму за приобретаемый объект, что говорит о правдивости ваших намерений использовать кредит по назначению. Справку о внесении части денег за строящийся дом или квартиру возьмите у продавца.

Лица, имеющие право на получение ипотечного кредита в Сбербанке

Существуют разные ипотечные программы по жилищным кредитам. По каждой из них пакет документов может несущественно отличаться. Вы можете воспользоваться базовыми программами в Сбербанке, которые предлагают кредиты на покупку жилья на первичном или вторичном рынке, на строительство своего дома, а также на покупку еще строящегося дома.

Условия получения ипотеки в Сбербанке

- Заемщик не может быть моложе 21 года.

- Вы должны работать не меньше 6 месяцев.

- Созаемщиками могут быть несколько человек, которые будут нести такую же ответственность за кредит.

- Первоначальный взнос за приобретаемую недвижимость должен составлять 50% или выше.

Документы для получения ипотеки в Сбербанке

Чтобы оформить ипотеку вам нужно подать:

- Заявление на получение займа.

- Заявление-анкету от созаемщика или поручителя.

- Заполненную анкету юридического лица залогодателя.

- Паспорт заемщика, поручителей и созаемщика.

- Документы о праве собственности на залоговое имущество.

- Справку о доходах, а если вы получаете зарплату в Сбербанке, то справка о заработной плате не нужна.

- Документы об оплате первоначального взноса.

- Документы, подтверждающие право собственности на недвижимость, на которую оформляется ипотечный кредит. (Их можно предоставить на протяжении 4 месяцев после того, как банк одобрит заявку на ипотеку).

Такие требования по оформлению пакета документов у всех базовых ипотечных программ Сбербанка.

Чтобы получить кредит в Сбербанке на жилье по программе «Молодая семья» нужно будет подать дополнительно такие документы:

- Свидетельство о заключении брака.

- Свидетельства о рождении детей.

- Документы, которыми подтверждается личность родителей.

«Ипотека плюс материнский капитал» оформляется при предоставлении:

- Сертификата на материнский капитал.

- Документа из Пенсионного фонда, подтверждающего остаток средств материнского капитала. (Его можно предоставить уже после одобрения заявки банком в течение 4 месяцев).

Все интересующие вопросы можно задать в комментариях к статье

whatdocs.ru

Ипотека молодая семья Сбербанк: условия

Покупка жилья – это наиболее острый вопрос для любой семьи, потому что финансовое положение не всегда позволяет сделать это без привлечения заемных средств. Особенно сложно приходится молодым семьям, они, с одной стороны, нуждаются в отдельном жилье, а с другой, после рождения детей платить ипотеку становиться затруднительно. Ипотека молодая семья Сбербанк делает жилье более доступным для граждан моложе 35 лет, это специальная программа от наиболее самого банка нашей страны, подробности о ней будут рассмотрены ниже.

Кому доступно предложение

Основным условием данной программы является возраст заемщика, он не должен превышать 35 лет. Точнее, согласно условиям данного предложения к категории молодых семей относится супружеская пара, в которой возврат одного из супругов менее 35 лет. Например, если одному из супругов 30 лет, другому 40 лет, они могут воспользоваться предложением от Сбербанка по льготному ипотечному кредитованию.

Второе важное условие – брак должен быть официально зарегистрирован. То есть сожительство, или гражданский брак, не является семьей согласно законодательству нашей страны, следовательно, под условия программы такие пары не подходят.

Обратите внимание, родители-одиночки моложе 35 лет также могут воспользоваться данным предложением.

Основные условия

Условия ипотеки молодая семья в Сбербанке достаточно лояльные, связано это с пониженной процентной ставкой и снижение ежемесячного платежа за счет продления срока кредитования. Итак, какие условия предлагает Сбербанк для молодых семей:

- Срок кредитования до 30 лет.

- Ставка в процентах от 12% в год.

- В качестве созаемщика может выступать второй супруг, его доход учитывается при выдаче займа.

- Первоначальный взнос от 15% от стоимости объекта недвижимости, если в семье есть дети, то 10%.

- Есть возможность получить отсрочку оплаты основного долга при рождении детей до 3-х лет.

- В качестве первоначального взноса можно использовать материнский капитал.

- Возможно досрочное погашение ипотеки.

Процентная ставка по ипотеке молодая семья Сбербанк рассчитывается для каждого клиента индивидуально, в зависимости от множества факторов. Получатели зарплаты на карту банка могут рассчитывать на более низкий процент, к тому же ему не нужны справки о зарплате и подтверждение официального трудоустройства. Снизить процентную ставку можно, если внести первоначальный взнос до 50% от стоимости объекта недвижимости и сократить срок кредитования до 5 лет. Снизить процент по ипотеке на 1% поможет страхование жизни и здоровья заемщика.

Банк не имеет права обязать заемщика оформлять страховку, но может в одностороннем порядке изменить условия договора в случае отказа от полиса.

Преимущества программы

Согласно условиям программы, кроме супругов в качестве созаемщиков могут выступать третьи лица, например, родители и прочие родственники, это повысит шансы на положительный ответ от банка и позволит занять большую сумму. Кроме того, при оформлении займа учитывается весь доход семьи как основной, так и дополнительный.

Ипотека Сбербанка для молодой семьи – это реальный шанс купить собственное жилье, независимо от его стоимости, банк принимает во внимание активы супругов, таких как уже имеющаяся в собственности недвижимость, автомобиль, гараж, земельный участок. То есть, они могут поспособствовать увеличению суммы займа.

Большим преимуществом является отсрочка по уплате основного долга по ипотеке сроком на 3 года после рождения ребенка. Соответственно, заемщикам необходимо оплачивать ежемесячно только проценты по кредиту.

Ипотека молодая семья Сбербанк наиболее выгодна участникам зарплатного проекта банка, впрочем, как и иные виды кредитования.

Как оформить ипотеку

Ипотека – это целевой займ, поэтому прежде чем начать оформление кредита нужно определиться с типом недвижимости. Получить ипотеку в Сбербанке можно на покупку готового объекта недвижимости, на вторичном рынке или в новостройке, на покупку частного дома. То есть для начала нужно определить приблизительную стоимость будущего жилья, затем заполнить анкету по форме банка, сделать это можно в ближайшем отделении Сбербанка России.

Определение процентной ставки по ипотеке в рамках программы для молодой семьи

Сроки рассмотрения заявки колеблются от 2 до 5 рабочих дней, после чего сотрудники банка уведомят потенциального заемщика о своем решении посредством СМС-сообщения или звонком. Какие документы необходимо приложить:

- Паспорта заемщиков и созаемщиков и их копии.

- Справки с места работы о заработной плате по форме 2-НДФЛ.

- Копии трудовых книжек с заверением сотрудника отдела кадров.

- Заявление.

- Подтверждение наличия суммы для первоначального взноса (или материнский капитал со справкой об остатке средств на счете сертификата).

- Документы на имущество, оставляемого в качестве обеспечения.

Максимальная сумма займа и процентная ставка рассчитывается для каждого заемщика индивидуально на основании представленных документов.

Несмотря на то что ипотека – это долгосрочный кредит и многих потенциальных заемщиков пугает перспектива десятилетия выплачивать займ за собственное жилье, у многих семей иной возможности нет. Но кредит молодая семья Сбербанк, условия которой значительно отличаются от других предложений, действительно более выгодный и доступный, чтобы убедиться в этом достаточно воспользоваться кредитным калькулятором на сайте Сбербанка.

znatokdeneg.ru